, il faut enclencher une véritable « révolution culturelle européenne »")

Perspectives hebdomadaires de l’immobilier

Ne vous battez pas contre la Fed, ni contre le gouvernement fédéral. Les marchés boursiers américains ont terminé la semaine en légère baisse – mais ont conservé la majeure partie de leur robuste rallye d’avril – alors que les investisseurs envisagent une possible réouverture de l’économie américaine après une autre série de données économiques approximatives. En raison du rebond de près de 30 % du S&P 500 par rapport aux récents creux, les investisseurs hésitent à parier contre les actions américaines en raison des niveaux de dépenses budgétaires en temps de guerre et des niveaux sans précédent de soutien monétaire des banques centrales. Les chèques de relance et les prêts aux petites entreprises – qui font partie de la loi CARES de 2,2 billions de dollars – ont commencé à frapper les comptes en banque de dizaines de millions d’Américains avec un autre demi-billion de dollars de relance signé cette semaine. Les comparaisons avec l’environnement économique pendant et immédiatement après la Seconde Guerre mondiale semblent de plus en plus appropriées, une période généralement reconnue comme le début d’un âge d’or pour les entreprises américaines.

(Hoya Capital Real Estate, coproduit avec Brad Thomas)

Après des gains de 15 % au cours des deux dernières semaines, le S&P 500 ETF (PY) a terminé la semaine en baisse de 1,3 %, tandis que le Moyenne industrielle du Dow Jones (DIA) a restitué la majeure partie des 500 points gagnés la semaine dernière. Les marchés du pétrole ont été au centre de l’action cette semaine, car la Pétrole ETF (USO) a chuté de près de 40 % – ce qui est souligné par l’effondrement historique des contrats du premier mois en territoire négatif – reflétant un choc de la demande à court terme grave et sans précédent et une capacité de stockage supplémentaire limitée. Malgré un début de saison relativement solide pour les bénéfices des sociétés de placement immobilier au niveau fondamental, le secteur commercial à large assise Fonds de placement immobilier d’actions (ETF) (VNQ) (SCHH) a baissé de 4,8 % cette semaine, les 18 secteurs des FPI étant tous en territoire négatif, tandis que FPI hypothécaires (REM) a également diminué de 4,5 %.

Soutenant le rebond d’environ 25 % du S&P 500 par rapport à son plus bas niveau du 23 mars, les conditions sur les marchés obligataires se sont stabilisées au cours des dernières semaines après la période de volatilité violente du mois de mars. Le site Rendement du Trésor à 10 ans (IEF) a baissé de 5 points de base pour terminer la semaine à 0,60 %, à peine au-dessus du creux historique de 0,54 % fixé le 9 mars. En contradiction avec les tendances de 2020, Mid-Cap (MDY) et Petites entreprises (SLY) ont surperformé les actions cette semaine. Étonnamment, malgré la chute historique des prix du pétrole, le secteur de l’énergie (XLE) a été le secteur d’actions GICS le plus performant cette semaine, tandis que les services publics (XLU) et l’immobilier commercial (VNQ) ont été parmi les retardataires. Malgré deux semaines de baisse consécutives pour les REIT, le secteur reste près de 30 % au-dessus de son niveau le plus bas de mars.

Cette semaine a vu un autre rapport historique sur les demandes initiales d’allocations de chômage qui a montré que 4,43 millions d’Américains ont demandé des allocations de chômage la semaine dernière, portant le total de quatre semaines à 26,4 millions, une hausse du chômage comparable à la seule Grande Dépression. En comparaison, il a fallu plus de dix ans entre les creux de l’après-récession en 2010 et les récents sommets de février pour créer 22,789 millions d’emplois dans ce qui a été la plus longue période de croissance de l’emploi de l’histoire des États-Unis. Les demandes d’indemnisation en cours ont également atteint des sommets historiques, avec 15,97 millions de demandes, ce qui est nettement plus élevé que le pic de 6,618 millions atteint au plus fort de la crise financière en 2008. Contrairement aux récessions passées, bien sûr, un pourcentage important de ces licenciements récents sont mis à pied et s’avéreront probablement « temporaires » si l’économie américaine « redémarre » plus tôt que tard, bien que chaque jour qui passe des fermetures obligatoires inflige des dommages progressivement plus « permanents » à la main-d’œuvre américaine.

Lancement de la saison des revenus de l’immobilier

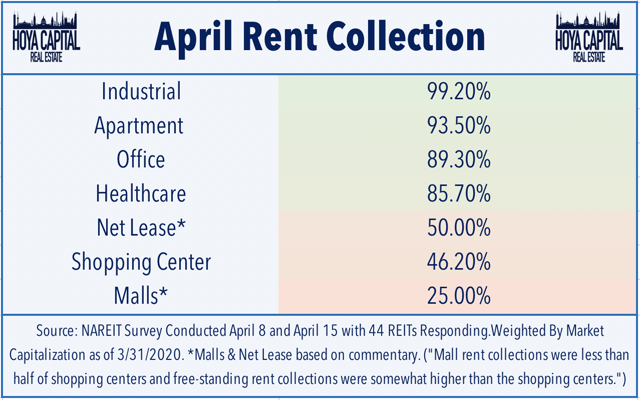

Nous avons assisté à une flambée des revenus des sociétés de placement immobilier et des constructeurs de maisons cette semaine – environ 5 % de l’univers total des sociétés de placement immobilier – et malgré la pression exercée sur les actions des sociétés de placement immobilier cette semaine, les résultats jusqu’à présent ont généralement été plutôt convenables. Cette semaine, nous avons publié notre Aperçu des revenus de l’immobilier où nous avons noté les tendances que nous observons dans chacun des 18 secteurs des FPI, ainsi que dans le secteur des constructeurs de maisons. Les rapports publiés jusqu’à présent sont généralement conformes aux mises à jour que nous avons entendues au cours du mois dernier et aux résultats d’une enquête menée auprès de 44 sociétés de placement immobilier publiée par NAREIT. Si les sociétés de placement immobilier industrielles, de bureaux et résidentielles ont fait état de problèmes relativement limités en matière de recouvrement des loyers – ces problèmes devraient être atténués par la vague de chèques de relance qui frappera les comptes bancaires au cours des deux prochaines semaines -, on ne peut pas nécessairement en dire autant des autres secteurs commerciaux, en particulier le secteur du commerce de détail, qui pourrait voir le recouvrement des loyers d’avril inférieur à 50 %.

Centre commercial : Opportunité de vente au détail (ROIC) a été parmi les plus performantes cette semaine, malgré la réduction de son dividende et les résultats mitigés du premier trimestre. L’entreprise, qui possède un portefeuille de centres principalement axés sur l’épicerie et dont les locataires sont des « entreprises essentielles », a noté qu’elle a perçu 67,5 % de leur loyer d’avril jusqu’au milieu du mois, ce qui pourrait être proche de la « barre des hautes » dans la catégorie du commerce de détail. Nous pensons que les FPI dont les magasins sont axés sur l’épicerie, y compris le RCI et les Centres de régence (REG) avec des bilans solides sera capable de surmonter plus que la douleur à court terme, mais nous sommes intéressés de voir des signes de stress émerger parmi les plus petits noms de la vente au détail. Nous avons maintenant suivi 23 sociétés de placement immobilier à capital-actions dans notre univers de 165 noms pour annoncer une réduction ou une suspension de leurs dividendes, en plus de la moitié environ des sociétés de placement immobilier à capital-actions hypothécaires (20 sur 41) qui ont annoncé des réductions de dividendes jusqu’à présent.

Logements manufacturés : Le logement est le « service essentiel » ultime dans le contexte de la pandémie et des ordonnances de maintien à domicile obligatoires, et le recouvrement des loyers résidentiels a été en grande partie inexistant. Communautés solaires (SUI) a réalisé une solide surperformance cette semaine après avoir annoncé qu’elle avait collecté 98% des loyers des logements manufacturés au 21 avril. L’IUE a également fait état d’une forte hausse de 6,7 % de l’INB des magasins comparables, mais a retiré ses prévisions pour l’ensemble de l’année 2020. Equité LifeStyle (ELS) a indiqué qu’elle a perçu 96 % du loyer d’avril 2020, contre 97 % à cette époque en avril 2019 dans les communautés de logements manufacturés et 96 % du loyer d’avril dans leurs communautés de VR. Bien qu’ils ne représentent que 5 à 8 % de l’INO, les sites de VR de passage – dont beaucoup restent fermés – restent le plus grand risque pour les résultats de 2020. Les FPI de logements manufacturés sont actuellement en bonne voie pour dépasser la moyenne des FPI pour une remarquable huitième année consécutive.

Constructeurs de maisons : Les résultats obtenus jusqu’à présent par les constructeurs de maisons cotées en bourse sont généralement assez encourageants, indiquant que de nouvelles maisons sont en effet toujours construites et vendues – bien qu’à un rythme plus lent – dans le contexte de la pandémie actuelle, et il est raisonnable de penser que les constructeurs de maisons – et le secteur du logement américain en général – pourraient mener la reprise au cours du second semestre de 2020. Les constructeurs de logements de la Indice du logement de Hoya Capital cette semaine étaient PulteGroup (PHM), qui a gagné 0,5 % sur la semaine après avoir signalé que les nouvelles commandes nettes du premier trimestre ont augmenté de 16 %. TRI Pointe (TPH) s’est redressé après les bénéfices pour terminer la semaine en stagnation, après avoir signalé que les commandes de logements neufs ont augmenté de 26 % en glissement annuel, tandis que les marges de construction de logements ont bondi de 610 points de base pour atteindre 20,5 %. Les résultats de NVR Inc. (NVR) n’ont cependant pas été aussi fortes, car la firme a noté que les commandes nettes au premier trimestre ont diminué de 2 % à 5 015 unités alors que le taux d’annulation a augmenté à 21 % contre 14 % au premier trimestre de 2019. Dans l’ensemble, nous prévoyons que les grands constructeurs axés sur les marchés du Sud seront les plus performants en 2020.

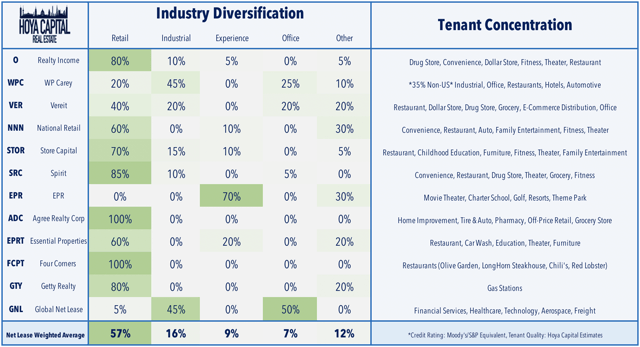

Net Lease : Agree Realty (ADC) a surperformé cette semaine après avoir lancé la saison des bénéfices des REIT avec un rapport relativement solide, battant les estimations FFO du consensus du premier trimestre et augmentant en fait ses prévisions d’acquisition pour 2020. Il a noté qu’il a reçu des paiements de loyer en avril de plus de 87% de son portefeuille, tous ses locataires de qualité investissement payant un loyer pour le mois. Par rapport aux autres sociétés de placement immobilier à bail net, Agree Realty possède un portefeuille de très haute qualité, lourd dans les catégories de détail « essentielles ». Le contraste est frappant avec la plupart des REIT des centres commerciaux, par exemple, 81% du portefeuille d’ADC est actuellement ouvert. Spirit Realty (SRC) a également fait mieux que prévu après avoir fourni une mise à jour selon laquelle il s’attend à percevoir 69 % des loyers payés en avril d’ici la fin du mois, ce qui se situe dans la partie supérieure de la fourchette de 65 % à 70 % qu’il a donnée la semaine dernière.

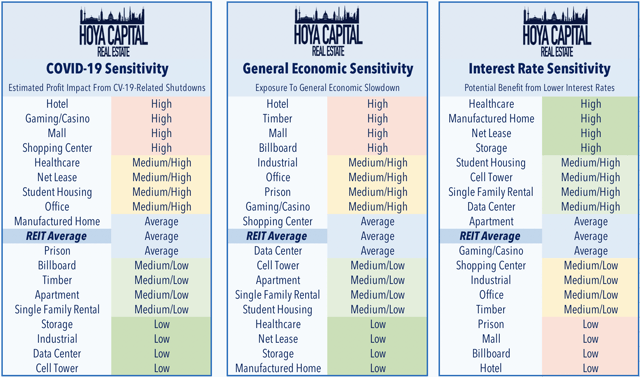

Office REITs : Empire State Realty (ESRT) a chuté de plus de 12 % au cours de la semaine après avoir annoncé qu’elle percevait 73 % des loyers des bureaux mais seulement 46 % des loyers des commerces de détail dans son portefeuille centré sur le métro de New York. Centré sur New York SL Vert (SLG) a également baissé de plus de 12 % après avoir abaissé de 6 % les directives sur les FFO, mais n’a pas fourni de mise à jour sur la perception des loyers. Ceinture de soleil : Brandywine (BDN) a baissé de 6 % malgré un rapport solide, notant qu’elle a perçu 95 % du loyer total du mois d’avril. Washington REIT (WRE) a terminé en baisse de 5 % après avoir déclaré avoir perçu 91 % des loyers des bureaux d’avril mais 95 % des loyers de leurs propriétés résidentielles. Loyers de bureaux Mack-Cali (CLI) a terminé par 8 % après avoir annoncé qu’elle avait perçu environ 90 % des loyers des locataires de bureaux et 96 % des loyers des locataires de logements pour le mois d’avril au 20 avril. Nous pensons que le cours intensif sur le « travail à domicile » pourrait accélérer une rationalisation plus large de la demande d’espaces de bureaux de la part des entreprises, grandes et petites, ce qui place les FPI de bureaux dans la catégorie de risque « moyen/élevé » COVID-19.

Industriel : Prologis (PLD) a surperformé cette semaine – mais a quand même terminé en baisse de 1 % – après avoir annoncé de solides résultats de base, en percevant 85 % des loyers d’avril. Le PLD est l’une des rares sociétés de placement immobilier à fournir encore des prévisions pour 2020. Il prévoit toujours une croissance des fonds propres de base de 8,8 % en 2020, soit une révision à la baisse par rapport à la croissance de 12,1 % prévue dans les prévisions initiales, mais les nouvelles prévisions supposent un net recul des mises en chantier et des transactions. Nous considérons ce rapport comme une bonne lecture pour le secteur et les portefeuilles comportant les plus grands locataires d’entrepôts. Première industrielle (FR) a gagné plus de 1 % cette semaine après avoir annoncé des résultats meilleurs que prévu, notant qu’elle a perçu 97 % des loyers de mars et 93 % des loyers d’avril. La collecte des loyers ne devrait pas être un problème majeur, c’est pourquoi nous sommes intéressés par les commentaires concernant la façon dont l’incertitude de COVID-19 peut affecter l’offre et la demande de location supplémentaire. Si le développement a effectivement augmenté de manière significative au cours des cinq dernières années, cela n’a pas été suffisant pour soulager la pression à la hausse sur les loyers, qui ont à peu près doublé depuis 2015 et ont encore augmenté de 8 % en 2019.

Logement des étudiants : Campus américain (ACC) a chuté de plus de 11 %, malgré des résultats très solides en matière de location, avec un portefeuille de magasins identiques préloués à 76,6 % pour l’année universitaire 2020-21, contre 76,2 % à cette époque de l’année précédente. Pour les propriétés privées hors campus et les communautés ACE sur campus, environ 93 % des résidents ont payé leur loyer en avril, mais l’ACC estime que les remboursements de loyer totaliseront 13 à 17 millions de dollars pour les étudiants qui déménageront avant les dates de fin de bail de mai. En fin de compte, le prospectus à court terme de l’ACC dépend de la présence ou non des étudiants sur le campus pour le semestre d’automne. Nous nous demandons également si le cours accéléré sur l’enseignement en ligne a modifié les comportements et les attitudes à l’égard de la valeur de l’enseignement traditionnel des arts libéraux en quatre ans, que ce soit de manière positive ou négative. L’accent mis par l’ACC sur les universités phares les mieux cotées, dont les inscriptions sont stables ou en augmentation, devrait immuniser l’entreprise contre les vents contraires séculaires plus larges.

Les sociétés de placement immobilier : Alors que la saison des revenus des mREIT ne commence pas avant la semaine prochaine, les mREIT résidentiels et commerciaux ont pris un coup d’avance cette semaine alors que le secteur digère les dernières mesures d’allègement réglementaire de la FHFA, qui a annoncé des actions visant à fournir un allègement en limitant à quatre mois les obligations d’avances des agents immobiliers pour les prêts en sursis et a également donné des instructions aux EGE Fannie Mae et Freddie Mac de maintenir les prêts des plans d’abstention de paiement COVID-19 dans des pools MBS pendant au moins la durée du plan d’abstention. C’est peut-être tout ce qu’ils obtiennent, cependant, puisque le secrétaire au Trésor Steven Mnuchin a déclaré qu’il n’y a actuellement aucun plan pour établir une facilité de liquidité supplémentaire à la Fed ou ailleurs. Cette semaine, Black Knight a indiqué que 6,4 % des prêts sont maintenant en abstention, ce qui représente 2,8 milliards de dollars de paiements de capital et d’intérêts par mois dus par les services d’hypothèques aux détenteurs d’obligations.

La semaine prochaine, la saison des bénéfices des REIT passera à la vitesse supérieure avec une quarantaine de REIT qui présenteront leurs résultats du premier trimestre. Nous couvrirons la saison des bénéfices en temps réel sur iREIT sur Alpha et fournirons des résumés chaque jour dans notre Récapitulatif quotidien de l’immobilier. Les points forts de la semaine prochaine comprennent la majorité des secteurs de l’immobilier technologique récemment performants, notamment les centres de données QTS Realty (QTS), CyrusOne (CONE), CoreSite (COR) et les FPI de téléphonie mobile Tour américaine (AMT) et Château de la Couronne (CCI). Nous avons compilé ci-dessous les gains notables que nous observons dans les secteurs de l’immobilier résidentiel et commercial. (Notez que les FPI qui n’ont pas encore annoncé de date de revenus sont en italique).

Données économiques sur l’immobilier

Nous analysons ci-dessous les points les plus importants des données macroéconomiques de la semaine dernière concernant le marché de l’immobilier résidentiel et commercial.

Les ventes de maisons ralentissent, mais pas autant qu’on le craignait

Les données sur le logement, qui ont bien résisté jusqu’au début du mois de mars, ont commencé à refléter les effets du verrouillage économique généralisé des coronavirus. Les ventes de maisons neuves et existantes ont diminué en mars, mais les données n’ont pas été aussi mauvaises que ce que l’on craignait, reflétant la forte dynamique du marché du logement à l’approche de la crise du coronavirus. Après avoir atteint des sommets post-cycliques en janvier, les ventes de logements neufs ont chuté de 15,4 % par rapport à février et de 9,5 % par rapport à l’année dernière, pour atteindre un taux annualisé de 627 000 unités, soit un peu plus que prévu. Les ventes de maisons existantes, quant à elles, ont diminué de 8,5 % par rapport à février pour atteindre un taux annualisé de 5,27, mais sont restées supérieures de 0,8 % à celles de l’année dernière. Les niveaux d’inventaire ont toutefois frôlé des records de baisse, ce qui a renforcé la valeur des maisons. L’activité de vente de maisons ralentira sans aucun doute au cours des prochains mois, dont l’ampleur dépendra de la durée et de la gravité des arrêts liés aux coronavirus.

Toujours en dessous des niveaux « normaux » de la construction, la lente reprise de la construction de logements neufs est sur le point de subir un revers considérable dans un contexte d’incertitude considérable sur les marchés du travail et des prêts hypothécaires. Les ventes de logements neufs ont atteint un sommet en 2015, avec un taux annualisé de 1,39 million, et un creux en 2011, avec un taux de 270 000. La reprise des ventes de logements neufs au cours de la dernière décennie ne nous a ramenés qu’aux niveaux de 1996, ce qui indique qu’il n’y a tout simplement pas l’excédent de l’offre qui a amplifié le ralentissement du marché du logement pendant la crise financière. Dans un contexte fondamental très différent de celui d’il y a 15 ans, avant la crise financière, l’investissement fixe résidentiel en pourcentage du PIB reste proche de niveaux historiquement bas, en raison du sous-investissement dans la construction de nouveaux logements et dans la réparation et la rénovation des logements existants.

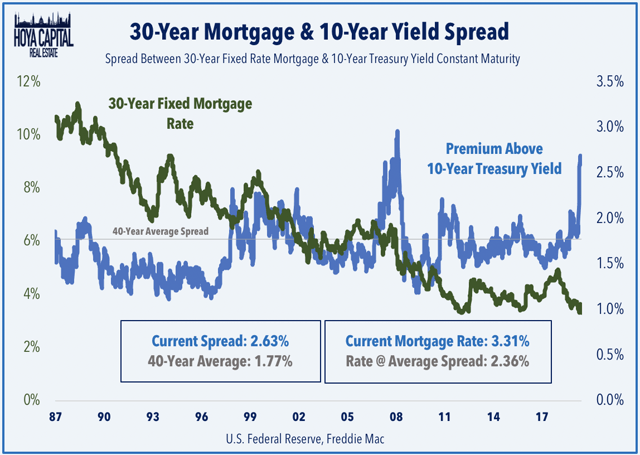

Le marché continue à fixer les prix dans des conditions difficiles et durables pour le secteur de l’immobilier résidentiel – tant pour les opérateurs de location que pour les constructeurs – ce que nous considérons comme fondamentalement injustifié. Alors que la presse financière aime pousser le récit du « Crash du logement 2.0 » qui est certainement un titre « cliquable », nous pensons que le secteur du logement pourrait en fait être une source de force une fois que la période de reprise commencera dans la seconde moitié de 2020, grâce à la toile de fond macroéconomique positive d’une démographie solide, liée au millénaire, et à l’offre limitée de logements. En « temps normal », il y a toujours eu une étroite corrélation entre la croissance des ventes de logements neufs et les variations du taux hypothécaire fixe à 30 ans. Si les derniers mois ont été tout sauf normaux, le contexte actuel et les prévisions en matière de taux d’intérêt offrent un tampon de soutien aux constructeurs de logements et au secteur du logement américain en général lors du retour à la « normalité économique ».

Croyez-le ou non, les taux d’intérêt hypothécaires sont en réalité devrait sera encore plus faible et le sera probablement dans les semaines à venir. Le mois dernier, le secteur du crédit hypothécaire a été frappé par une triple crise qui a entraîné des bouleversements entre le taux hypothécaire fixe à 30 ans et le rendement du Trésor à 10 ans : 1) une poussée de la demande de refinancement ; 2) des perturbations dans les activités commerciales dues à des arrêts pour cause de coronavirus ; et 3) un stress sur le marché hypothécaire entre début et mi-mars, en raison de la période de forte volatilité. L’écart entre ces deux taux a atteint son plus haut niveau en plus de dix ans, à plus de 2,75 %, contre 1,75 % en moyenne sur 40 ans. Comme l’indiquent nombre de nos rapports, FPI hypothécaires (REM) ont été frappées par ces dislocations mais se sont redressées ces dernières semaines alors que les conditions se stabilisent.

Bilan de performance 2020

Les REIT sont maintenant en baisse d’environ 24,7 % cette année par rapport à la baisse de 12,1 % du S&P 500 et de 16,6 % du Dow Jones Industrial Average. Conformément aux tendances affichées dans le secteur des FPI, les valeurs moyennes et petites ont pris un retard important par rapport à leurs homologues de plus grande capitalisation, car le S&P Mid-Cap 400 (MDY) et S&P Small-Cap 600 (SLY) sont inférieures de 24,9 % et 29,9 %, respectivement. Les secteurs les plus performants des FPI en 2019 ont poursuivi leur forte performance relative jusqu’au début de l’année 2020, les centres de données et les tours de téléphonie cellulaire restant les seuls secteurs immobiliers en territoire positif pour l’année, tandis que les FPI industrielles et résidentielles ont également enregistré des performances nettement supérieures. À 0,60 %, le rendement des obligations du Trésor à 10 ans a reculé de 132 points de base depuis le début de l’année et se situe environ 265 points de base en dessous du récent pic de 3,25 % atteint fin 2018.

{kind=link}

Cette semaine, nous avons publié Les sociétés d’investissement immobilier dans le secteur de la santé : Retour à la vie. Le système de santé américain a pris une place centrale dans l’épidémie de coronavirus. Les sociétés d’investissement immobilier dans le secteur de la santé ont connu des hauts et des bas en raison de l’évolution des prévisions concernant la gravité de la pandémie. Elles ont été frappées de plein fouet au début de l’épidémie, mais se sont redressées ces dernières semaines, les estimations du taux de mortalité ayant été revues à la baisse par rapport aux premiers chiffres catastrophiques. Bien que probablement moins dévastateur sur la démographie sous-jacente qu’on ne le craignait, aucun secteur immobilier de soins de santé n’est à l’abri des effets importants à court et à long terme de la pandémie. Les perspectives positives à long terme pour le logement des personnes âgées restent cependant intactes, car le boom de la demande, longtemps attendu et dû à la démographie, arrive enfin, mais nous sommes au courant des problèmes potentiels à court terme avec les opérateurs et les dépenses.

Calendrier économique de la semaine prochaine

Ce sera une semaine chargée en données économiques, avec en tête de liste le premier examen des données du PIB du premier trimestre, mercredi. Les économistes s’attendent à une baisse annualisée de 4,0 % du PIB au premier trimestre, mais le deuxième trimestre sera certainement bien pire, le CBO prévoyant actuellement une baisse d’environ 40 % avant de rebondir au second semestre 2019 pour terminer l’année avec une baisse d’environ 6 % sur l’ensemble de l’année, ce qui serait la pire baisse annuelle du PIB depuis 1946. Les premières données sur les demandes d’allocations chômage seront à nouveau publiées jeudi dans le rapport « blockbuster », qui prévoit de nouvelles pertes d’emplois de 3 à 6 millions, portant le total des six semaines à près de 30 millions. Nous verrons également quelques données sur le logement, notamment le prix des maisons de Case Shiller en février mardi, ainsi que les ventes de maisons en attente pour mars mercredi. Les données sur les dépenses de construction pour le mois de mars seront publiées vendredi.

Si vous avez apprécié ce rapport, n’oubliez pas de « suivre » notre page pour rester au courant des derniers développements dans les secteurs du logement et de l’immobilier commercial. Pour une analyse approfondie de tous les secteurs immobiliers, n’oubliez pas de consulter tous nos rapports trimestriels : Appartements, Constructeurs de maisons, Logements manufacturés, Logement des étudiants, Location de maisons individuelles, Tours de cellules, Les soins de santé, Industriel, Centre de données, Les centres commerciaux, Net Lease, Centres commerciaux, Hôtels, Panneaux d’affichage, Bureau, Stockage, Le bois, Prisons, et Financement de l’immobilier.

Annonce : Hoya Capital fait équipe avec iREIT

Hoya Capital est heureux d’annoncer que nous nous sommes associés à iREIT pour développer le premier service de recherche immobilière de qualité institutionnelle sur Seeking Alpha ! Inscrivez-vous pour un essai gratuit de 2 semaines dès aujourd’hui ! iREIT sur Alpha est votre source pour une couverture inégalée des fonds propres et des prêts hypothécaires, l’analyse des ETF de dividendes, la recherche macroéconomique immobilière, l’analyse des fonds propres et des biens immobiliers, et les commentaires du marché en temps réel.

Divulgation : Je suis/nous sommes long(e)s PLD, AMT, ELS, SUI, ACC, REG, SRC, FR, COR, DHI, MTH, KBH, PHM, NVR, TPH. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Il n’est pas possible d’investir directement dans un indice. La performance des indices cités dans ce commentaire ne reflète pas la performance d’un fonds ou d’un autre compte géré ou desservi par Hoya Capital Real Estate. Tous les commentaires publiés par Hoya Capital Real Estate sont disponibles gratuitement, à titre d’information uniquement, et ne constituent pas des conseils d’investissement. Les données citées représentent les performances passées, ce qui ne garantit pas les résultats futurs. Les informations présentées sont censées être factuelles et à jour, mais nous ne garantissons pas leur exactitude.

Hoya Capital Real Estate conseille un ETF. En plus des positions longues énumérées ci-dessus, Hoya Capital est long toutes les composantes de l’indice Hoya Capital Housing 100. Les définitions et les positions de l’indice de l’immobilier et du logement sont disponibles sur HoyaCapital.com.