, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Les bénéfices de la Bank of Hawaii Corporation (NYSE:BOH) ont plongé au premier trimestre, principalement en raison d’une hausse des dépenses de provision. La pandémie de COVID-19 ayant durement frappé l’économie hawaïenne, les provisions de BOH devraient rester élevées jusqu’à la fin de l’année 2020. BOH a une exposition directe limitée aux industries à haut risque, mais indirectement tout le portefeuille de prêts sera à risque car l’économie hawaïenne dépend fortement de l’industrie du tourisme. L’augmentation de la charge de provision va probablement peser sur les bénéfices cette année. D’autre part, la croissance continue des prêts soutiendra probablement les bénéfices en 2020. En outre, les efforts de la direction pour contrôler les dépenses devraient permettre de contenir la baisse des revenus en 2020. Dans l’ensemble, je m’attends à ce que les revenus de BOH diminuent de 31% d’une année sur l’autre en 2020. Le prix cible de décembre 2020 implique une forte hausse par rapport au prix actuel du marché. Toutefois, les risques pour les bénéfices et l’évaluation sont élevés en raison des incertitudes entourant la profondeur et la durée de la récession économique. En raison de ces risques et incertitudes, j’adopte une notation neutre pour BOH.

Hawaii compte sur l’industrie du tourisme pour augmenter les dépenses d’approvisionnement

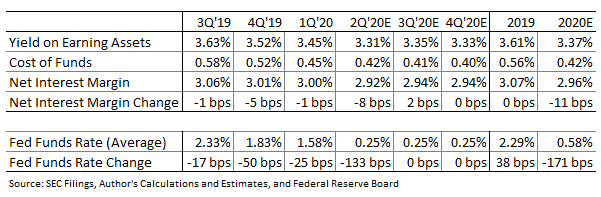

La charge de provisionnement de BOH a bondi à 30 pb des prêts nets au premier trimestre, contre 4 pb au quatrième trimestre de 2020. La charge de provision restera probablement élevée pour le reste de l’année car BOH opère dans l’État d’Hawaii qui dépend fortement de l’industrie du tourisme. Comme mentionné dans la présentation aux investisseurs du premier trimestre, le secteur des loisirs et de l’hôtellerie représente 10 % du produit intérieur brut d’Hawaii. Comme le secteur du tourisme souffre de manière disproportionnée de la pandémie COVID-19, les dépenses de provision de BOH resteront probablement élevées pour le reste de l’année.

La société a une exposition directe limitée aux secteurs à haut risque, car l’hébergement, le commerce de détail, la restauration et les divertissements représentent 11 % du total des prêts, comme l’a indiqué l’investisseur dans sa présentation. Cependant, indirectement, l’ensemble du portefeuille sera à risque car le portefeuille de prêts est concentré à Hawaï. L’État se remettra probablement de la récession plus tard que le reste du pays. Sur la base de ces facteurs, je m’attends à ce que la charge de provision de BOH passe à 132 millions de dollars en 2020, soit 113 pb de prêts nets, contre 15 pb de prêts nets en 2019.

Une forte demande de crédit pour générer des revenus d’intérêts nets

La marge nette d’intérêt de BOH, MNI, n’est pas très sensible aux taux, comme le montre l’évolution de la MNI au cours des trois derniers trimestres. La direction s’attend à ce que la marge nette d’intérêt diminue de 1 à 2 points de base au cours du deuxième trimestre sur une base trimestrielle, comme mentionné lors de la conférence téléphonique du premier trimestre. Les prévisions de la direction excluent l’impact du Programme de protection des salaires (PPP). Le programme va ébranler la NIM au cours du deuxième trimestre, car le PPP a un faible coût. Je m’attends à ce que NIM se rétablisse au troisième trimestre car certains prêts du PPP seront probablement remboursés par anticipation. Dans l’ensemble, je m’attends à ce que la marge nette d’intérêts diminue de 8 points de base au deuxième trimestre, puis se rétablisse de 2 points de base au troisième trimestre sur la base d’un trimestre lié.

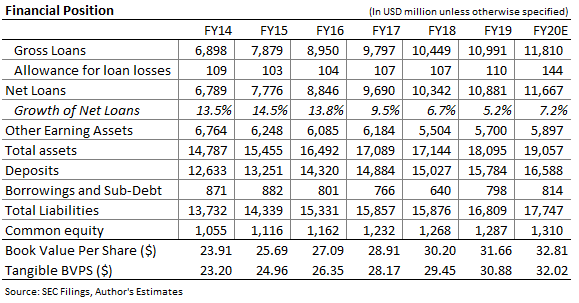

Le blocage a stimulé la demande de prêts d’aide, ce qui devrait stimuler la croissance des prêts cette année. La faiblesse des taux d’intérêt devrait également stimuler la demande de crédit en 2020. En outre, la demande de prêts PPP devrait faire augmenter le solde des prêts au deuxième trimestre, mais la majorité de ces prêts seront probablement remboursés au troisième ou au quatrième trimestre. Dans l’ensemble, je m’attends à ce que les prêts nets augmentent de 7,2 % en 2020 par rapport à la fin de 2019, comme indiqué ci-dessous.

La forte croissance des prêts dépassera probablement la compression des MNA cette année, ce qui entraînera une augmentation des revenus d’intérêts nets. Pour l’année, je m’attends à ce que les revenus d’intérêts nets augmentent de 2 % d’une année sur l’autre.

Le revenu net devrait baisser de 31%.

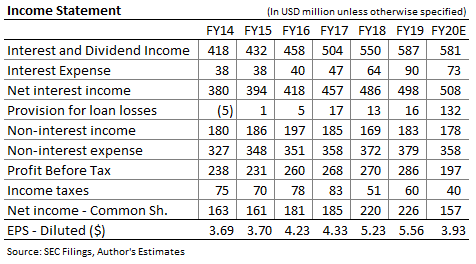

L’augmentation des dépenses de provision et la baisse de la MNI vont peser sur les résultats cette année. En outre, les revenus hors intérêts de BOH vont probablement diminuer cette année, ce qui va encore peser sur les bénéfices. Les revenus autres que les intérêts diminueront en raison d’un niveau plus faible d’activités de dérivés pour les clients, comme mentionné dans la présentation aux investisseurs. En outre, BOH a renoncé à certains frais pour aider les clients en ces temps économiques difficiles, notamment les frais de guichet automatique qui ont été supprimés jusqu’en juin 2020. Les dispenses de frais vont comprimer les revenus non liés aux intérêts cette année, mais aident BOH à conserver ses clients et leurs dépôts à long terme. Compte tenu de ces facteurs, je m’attends à ce que les revenus non liés aux intérêts diminuent de 3 % par rapport à l’année précédente en 2020.

D’autre part, les revenus de BOH seront probablement soutenus par une baisse des frais non liés aux intérêts. BOH a récemment repositionné certains de ses cadres supérieurs afin de réduire les dépenses salariales, comme mentionné lors de la conférence téléphonique. De plus, BOH a récemment réduit la structure de ses succursales de 68 à 31, ce qui réduira probablement les dépenses administratives. Grâce à ces mesures, la direction s’attend à ce que les frais autres que d’intérêt diminuent de 10 % au deuxième trimestre par rapport au premier trimestre de 2020. Compte tenu des prévisions de la direction, je m’attends à ce que les frais non liés aux intérêts diminuent de 5,7 % en 2020 par rapport à l’année précédente, ce qui limitera la baisse des revenus.

Compte tenu des facteurs mentionnés ci-dessus, je m’attends à ce que les bénéfices diminuent de 31% d’une année sur l’autre, et que le bénéfice par action diminue de 29% d’une année sur l’autre pour atteindre 3,93$. Le tableau suivant présente les estimations de mon compte de résultat.

L’impact de COVID-19 sur la qualité du crédit est très incertain, ce qui entraîne la possibilité d’une surprise négative sur les bénéfices. Si l’impact économique du blocage est supérieur à mes attentes, la charge de provision peut alors dépasser son estimation. Les incertitudes liées à COVID-19 ont augmenté le risque du titre.

Je m’attends à ce que BOH maintienne son dividende trimestriel au niveau actuel de 0,67 $ par action. Je ne m’attends pas à une réduction du dividende, car les estimations du dividende et des bénéfices suggèrent un taux de distribution de 68 %, ce qui est élevé mais durable. BOH a maintenu son dividende pendant la crise financière, ce qui montre que l’entreprise préfère supporter des distributions élevées plutôt que d’envoyer des signaux négatifs aux investisseurs en réduisant le dividende. L’estimation du dividende pour 2020 suggère un rendement de 4,4 %.

BOH offre de grands avantages, mais les risques sont également élevés

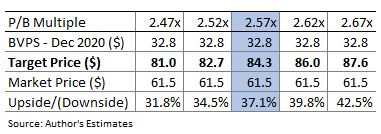

J’utilise le multiple historique du prix à la livre (P/B) pour évaluer BOH. L’action s’est négociée à un multiple P/B moyen de 2,57 dans le passé, comme indiqué ci-dessous.

En multipliant ce ratio P/B par la valeur comptable prévisionnelle par action de 32,8 dollars, on obtient un prix cible de 84,3 dollars pour décembre 2020. Ce prix cible implique une hausse de 37 % par rapport au cours de clôture de BOH le 24 avril. Le tableau suivant montre la sensibilité du prix cible au multiple P/B.

La forte hausse suggère que BOH est un bon investissement pour une période de détention de neuf mois. Toutefois, comme nous l’avons vu plus haut, les risques pour les bénéfices et la valorisation sont élevés en raison des incertitudes entourant l’impact de la pandémie de COVID-19. Sur la base de ces risques et incertitudes, j’adopte une notation neutre pour BOH.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Avertissement : Cet article ne constitue pas un conseil financier. Les investisseurs sont tenus de faire preuve de diligence raisonnable et de prendre en considération leurs objectifs et contraintes d’investissement avant d’investir dans les actions mentionnées dans l’article.