, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

Perspectives hebdomadaires de l’immobilier

Malgré une autre semaine de données économiques franchement mauvaises, les marchés boursiers américains ont réalisé leur meilleur mois depuis 1987, dans un contexte d’optimisme croissant quant à une réouverture économique imminente. Les progrès réalisés dans le domaine des traitements contre les coronavirus – soulignés par l’approbation par la FDA de Gilead Sciences ». (GILD) Remdesivir – devrait permettre une réouverture plus rapide de l’économie américaine, une réouverture qui ne pourrait pas se faire assez vite, étant donné que 30 millions d’Américains ont déposé une demande d’emploi au cours des six dernières semaines. Alors que les sociétés d’investissement immobilier dans le secteur de la santé signalent que les lits d’hôpitaux sont restés vides dans une grande partie du pays alors que la hausse prévue de la COVID « ne s’est pas matérialisée de manière significative », une faction croissante d’Américains frustrés et récemment au chômage est impatiente de voir les fermetures économiques levées.

(Hoya Capital Real Estate, coproduit avec Brad Thomas)

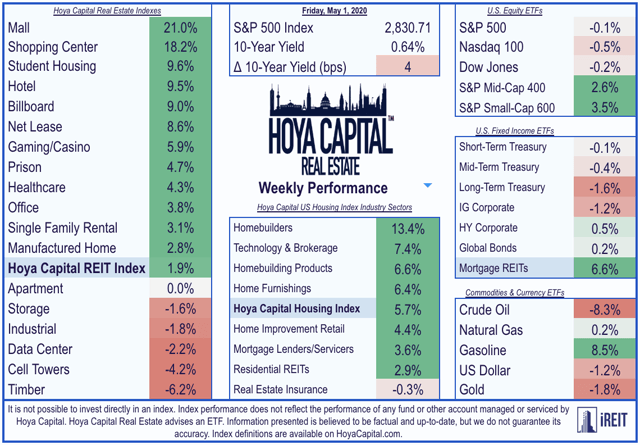

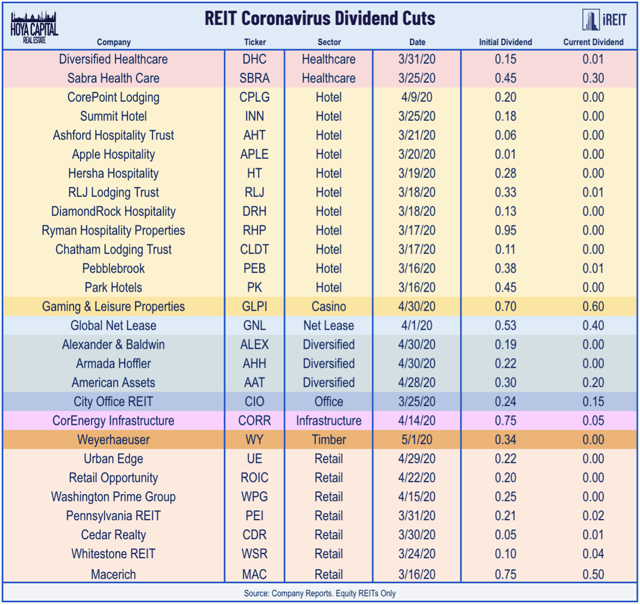

Après une baisse de 1,3 % la semaine dernière, le S&P 500 ETF (PY) a terminé la semaine en baisse de 0,1%, mais Mid-Cap (MDY) et Petites entreprises (SLY) ont fait fi des tendances dominantes de 2020 en enregistrant des gains importants de 2,6 % et 3,5 %, respectivement. Les actions immobilières ont été parmi les plus performantes cette semaine, alors que la saison des bénéfices immobiliers passe à la vitesse supérieure. Les actions commerciales à large base Fonds de placement immobilier d’actions (ETF) (VNQ) (SCHH) a gagné 1,9 % sur la semaine, grâce aux secteurs du commerce de détail, des logements étudiants et des hôtels. FPI hypothécaires (REM), quant à elle, a gagné plus de 6 %, les résultats des bénéfices ayant montré que les conditions se sont globalement stabilisées sur les marchés hypothécaires ces dernières semaines. Les réductions de dividendes continuent cependant de s’accumuler, puisque 28 des 165 sociétés de placement immobilier en actions ont réduit leurs dividendes depuis le début de la pandémie.

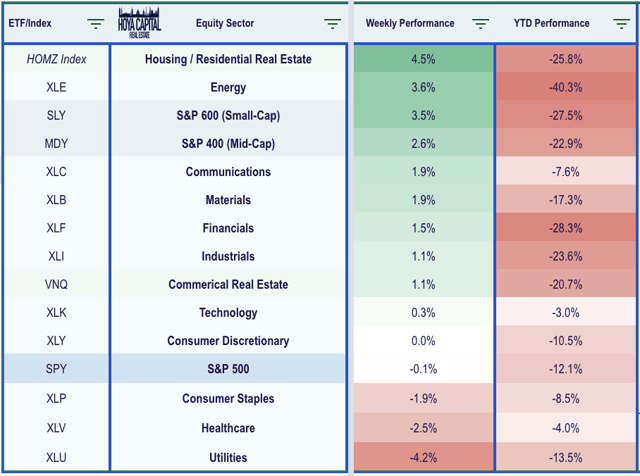

Rebondissant après le pire mois pour la plupart des grands indices boursiers depuis des décennies, le S&P 500 a gagné près de 13 % en avril, tandis que les REIT ont gagné près de 10 %. Les constructeurs de maisons et l’indice Hoya Capital Housing ont mené les gains cette semaine, car peu de secteurs devraient bénéficier davantage d’un retour à la « normale » plus tôt que prévu que l’industrie du logement, qui était en plein essor au début de 2020 avant le début de la pandémie. Pétrole brut (USO) se sont stabilisés après le violent krach de la semaine dernière, ce qui a permis à l’énergie (XLE) de réaliser la meilleure performance parmi les secteurs d’actions GICS cette semaine. Les conditions sur les marchés obligataires ont continué à se stabiliser, aidées cette semaine par les commentaires du président de la Réserve fédérale, M. Powell, qui a promis que la Fed utiliserait sa « gamme complète d’outils » pour soutenir l’économie américaine.

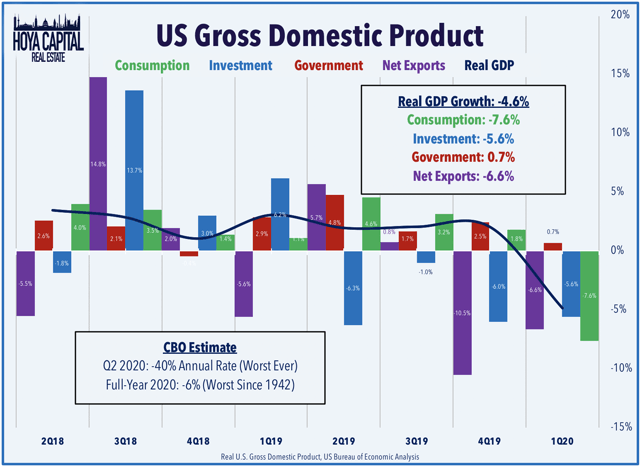

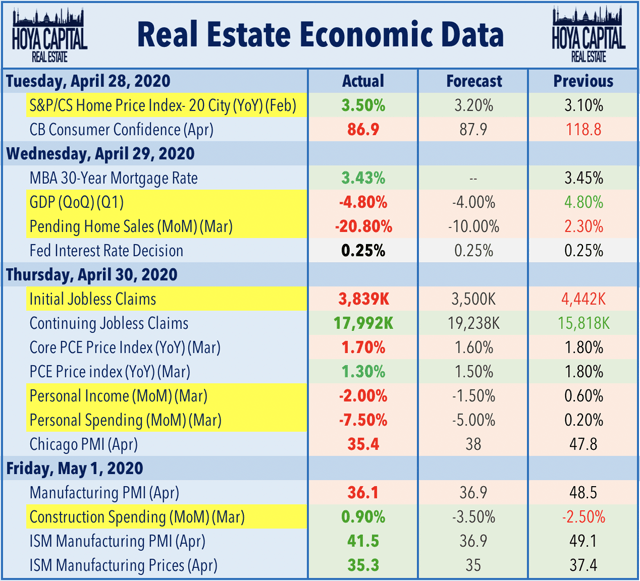

Cette semaine a vu un autre rapport historique sur les demandes initiales d’allocations de chômage qui a montré que 3,84 millions d’Américains ont demandé des allocations de chômage la semaine dernière, portant le total de six semaines à 30,31 millions, une augmentation du chômage comparable à la seule Grande Dépression. Bien que les fermetures ne soient pas effectives avant les deux ou trois dernières semaines du trimestre, le PIB réel a diminué de -4,8 % au premier trimestre selon les premières estimations, ce qui représente la plus forte contraction depuis la crise financière et le premier chiffre négatif du PIB depuis le premier trimestre 2014. Le deuxième trimestre sera presque certainement bien pire, le CBO s’attendant actuellement à une baisse d’environ 40 % avant de rebondir fortement au second semestre 2019 pour terminer l’année avec une baisse d’environ 6 % sur l’ensemble de l’année, ce qui serait encore la pire baisse annuelle du PIB depuis 1946. Une réouverture économique plus rapide que prévu pourrait toutefois améliorer considérablement les prévisions économiques et les perspectives de chômage pour le reste de l’année 2020.

Les revenus de l’immobilier passent à la vitesse supérieure

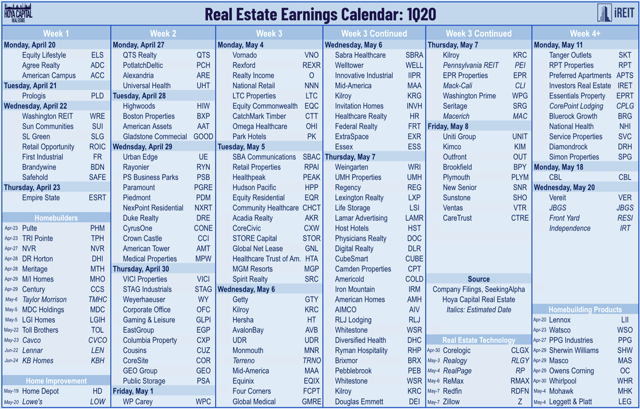

Cette semaine, nous avons entendu les résultats des bénéfices d’environ un quart du secteur des sociétés de placement immobilier et les résultats de cette semaine étaient conformes ou légèrement supérieurs aux estimations. La semaine prochaine, la saison des bénéfices passera à la vitesse supérieure avec environ 50 % du secteur des sociétés de placement immobilier qui ont présenté leurs résultats du premier trimestre. La semaine dernière, nous avons publié notre Aperçu des revenus de l’immobilier où nous avons noté les tendances que nous observons dans chacun des 18 secteurs des FPI. Nous avons compilé ci-dessous les bénéfices notables que nous observons dans les secteurs de l’immobilier résidentiel et commercial et nous discutons des résultats et des commentaires de cette semaine.

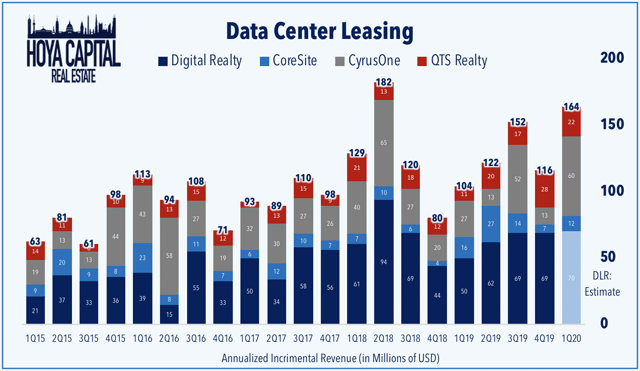

Centre de données : Les résultats ont été solides jusqu’à présent pour le secteur le plus performant des FPI en 2020, en particulier en ce qui concerne les mesures des revenus de location annualisés. CyrusOne (CONE) a terminé la semaine en baisse de 4,2 %, bien qu’elle ait déclaré 60 millions de dollars de recettes supplémentaires au premier trimestre, ce qui est le meilleur trimestre depuis le deuxième trimestre de l’année dernière. CoreSite Realty (COR) a terminé à un niveau stable après avoir déclaré une activité de leasing de 12 millions de dollars, contre 7 millions de dollars au quatrième trimestre et 16 millions de dollars au premier trimestre de l’année dernière. QTS Realty (QTS) a terminé en baisse de 1,4 % après avoir déclaré une activité de 21,8 millions de dollars au premier trimestre, ce qui est à peu près conforme aux attentes. Ensemble, ces trois chiffres représentent une croissance moyenne d’environ 70 % des volumes de location à partir du premier trimestre 2020. Si les résultats de L’immobilier numérique (NYSE : DLR.PK) sont conformes aux estimations, ce serait le deuxième meilleur trimestre jamais enregistré pour l’activité nette de leasing. Equinix (EQIX) rendra également compte des résultats la semaine prochaine.

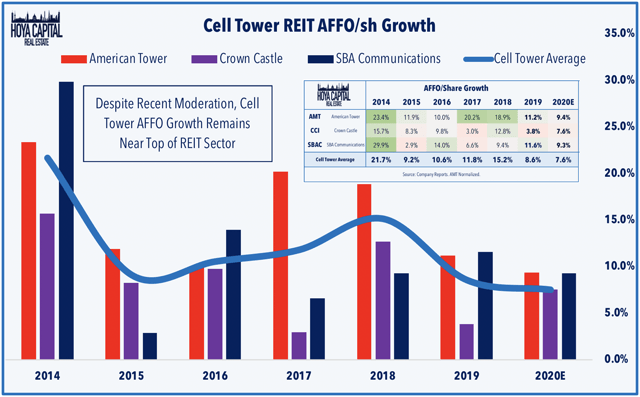

Tour de téléphonie cellulaire : Comme pour leurs homologues de haute technologie, les résultats ont été assez solides cette semaine, en dessous de la sous-performance relative du secteur. Tour américaine (NYSE:AMT) a terminé en baisse de 4,3 % après avoir enregistré une solide croissance de 5,6 % d’une année sur l’autre de la facturation organique des « mêmes magasins » aux États-Unis et une croissance de 10,5 % de la facturation totale des locataires, ce qui est à peu près conforme aux estimations. AMT ne prévoit pas d’impact significatif de la pandémie COVID-19 d’ici 2020, mais a réduit ses prévisions pour l’année entière concernant les effets défavorables des taux de change, tout en maintenant ses prévisions « normalisées ». Château de la Couronne (CCI) a terminé en baisse de 3,2 % après avoir annoncé des résultats tout aussi solides et réaffirmé les orientations pour 2020. La troisième et dernière tour de téléphonie mobile, Communications du SBA (SBAC), doit rendre ses résultats mardi prochain.

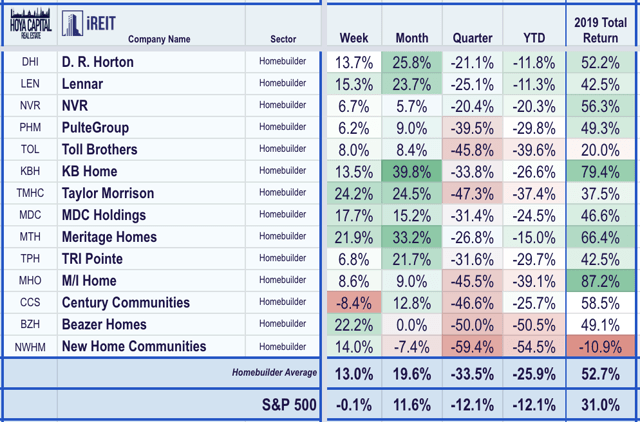

Constructeurs de maisons : Les constructeurs de maisons ont fait un bond de plus de 13 % cette semaine, ce qui a conduit l’indice du logement de Hoya Capital à une autre semaine de forte hausse. Le plus grand constructeur de logements du pays, D.R. Horton (DHI), a fait un bond de 13,7 % après avoir enregistré de bons résultats au premier trimestre, les commandes nettes ayant augmenté de 20 % d’une année sur l’autre, tout en notant également que le volume hebdomadaire des commandes nettes de ventes au cours des deux dernières semaines a augmenté par rapport aux quatre semaines précédentes, ce qui concorde avec les rapports faisant état d’une reprise des ventes de logements neufs au cours des dernières semaines, dans le contexte d’une éventuelle reprise post-coronavirus dans les banlieues. Redfin (RDFN) a publié des données montrant que l’achat de maisons a clairement rebondi depuis les creux de mars, en commentant que les maisons abordables se vendent « comme des petits pains » et en notant qu’elle constate des niveaux de stocks de logements historiquement bas qui ont maintenu une pression à la hausse sur les prix des maisons. Pendant ce temps, l’Association des banquiers hypothécaires a indiqué ce matin que l’indice d’achat, un indicateur avancé des ventes futures de maisons, a bondi de 12 % la semaine dernière.

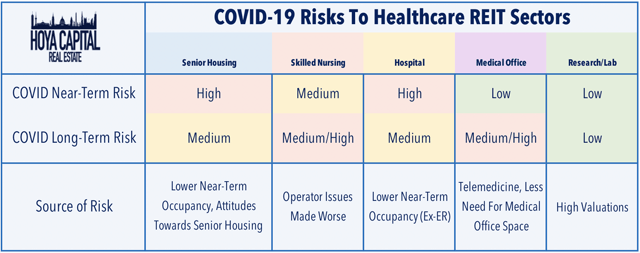

Les soins de santé : Immobilier universel de santé (UHT) a fait un bond de 9,9 % sur la semaine après avoir publié de solides résultats, mais en notant que « le nombre de patients dans nos trois hôpitaux de soins actifs … a été considérablement réduit au cours de la deuxième moitié de mars et a continué en avril », un contraste frappant avec le discours dominant des médias selon lequel les hôpitaux sont pleins et surchargés de patients COVID. Opérateur de l’hôpital Propriétés médicales (MPW) a commenté de la même manière : « Nous avons eu beaucoup de capacité hospitalière qui est restée en attente des patients COVID-19 qui ne se sont pas matérialisés de manière très importante. Nous avons également entendu les commentaires de la société REIT (Lab-space healthcare REIT) Immobilier Alexandrie (ARE) qui a terminé en hausse de 1 % après avoir annoncé de solides résultats, en précisant qu’elle a perçu 98,4 % des loyers d’avril 2020 et des recouvrements de locataires. L’ARE a légèrement réduit ses prévisions en matière de FFO et de NOI des magasins comparables. Nous notons ci-dessous comment les effets de la pandémie seront ressentis avec une intensité différente dans chaque sous-secteur de l’immobilier de santé.

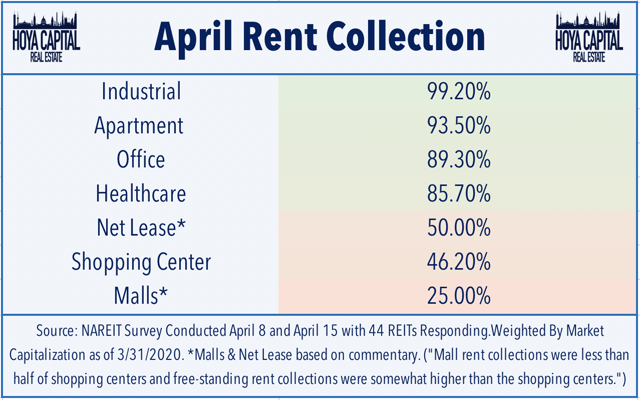

Les centres commerciaux : Bien que nous n’ayons pas encore eu de nouvelles des FPI des centres commerciaux, Simon Properties (SPG) a fait un bond de plus de 23% après avoir appris que le pilier du centre commercial REIT prévoit d’ouvrir environ 50 de ses centres commerciaux ce week-end. Les centres commerciaux offriront gratuitement des masques approuvés par le CDC et des tests de température gratuits, et limiteront la circulation à une personne par 50 pieds carrés d’espace. Bien qu’il appartienne en fin de compte à chaque détaillant de décider de rouvrir ou non, le déménagement a d’importantes implications pour la perception des loyers de mai dans les centres commerciaux rouverts, ce qui supprime une certaine ambiguïté liée à la responsabilité du locataire de payer. Fellow mall REIT Centres Taubman (NYSE : TCO.PK) a fait un bond de 12 % après avoir déposé sa procuration préliminaire relative à son acquisition en cours par Simon, indiquant que l’opération devrait se poursuivre aux conditions initiales – 52,50 $ en espèces par action. Cependant, les centres commerciaux REITs devraient annoncer un encaissement de seulement un quart des loyers d’avril, selon les résultats d’une enquête menée auprès de 44 REITs publiée par NAREIT.

Centre commercial : Les progrès des plans de réouverture économique ont également fait bondir les FPI des centres commerciaux malgré un début de saison des bénéfices mitigé. Valeur au détail (RVI) a terminé la semaine en hausse de 26,0 %, bien qu’elle n’ait perçu que 44 % des loyers de la zone continentale des États-Unis et 36 % des loyers de son portefeuille de Porto Rico, car moins de la moitié de ses locataires sont actuellement ouverts et en activité. Urban Edge (UE) a terminé en hausse de 16,4 % après avoir annoncé qu’elle avait perçu 56 % des loyers d’avril 2020. Alexander & Baldwin (ALEX) a cependant ajouté son nom à la liste croissante des sociétés de placement immobilier pour réduire ou suspendre leur dividende. Nous avons suivi 28 sociétés de placement immobilier dans notre univers de 165 noms pour annoncer une réduction ou une suspension de leurs dividendes, en plus de la moitié environ des sociétés de placement immobilier (20 sur 41) qui ont annoncé des réductions de dividendes jusqu’à présent.

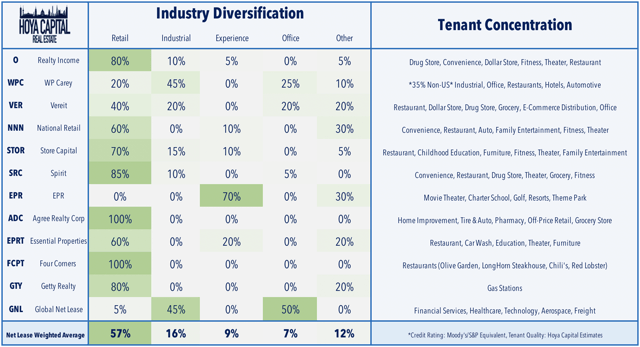

Net Lease : Jusqu’à présent, les résultats des sociétés de location immobilière nettes ont été satisfaisants, ce qui laisse penser que le recouvrement des loyers pourrait être supérieur aux estimations initiales de l’enquête. W.P. Carey (WPC) a terminé en hausse de 6,4 % après avoir annoncé qu’elle percevait 95 % du loyer du mois d’avril mais a retiré les orientations des AFFO pour 2020, notant que son exposition au commerce de détail est relativement faible, à 17 % et seulement 2 % pour le fitness, les cinémas et les restaurants, une exposition bien plus faible que la plupart des autres FPI indépendantes axées sur le commerce de détail. La semaine dernière, Agree Realty (ADC) a noté qu’elle a reçu en avril des paiements de loyer de plus de 87% de son portefeuille alors que Spirit Realty (SRC) s’attend à percevoir 69 % du loyer d’avril. La semaine prochaine, nous entendrons la plupart des représentants du secteur des baux nets, notamment Revenus immobiliers (O) et Commerce de détail national (NNN) le lundi et Capital du magasin (STOR) le mardi.

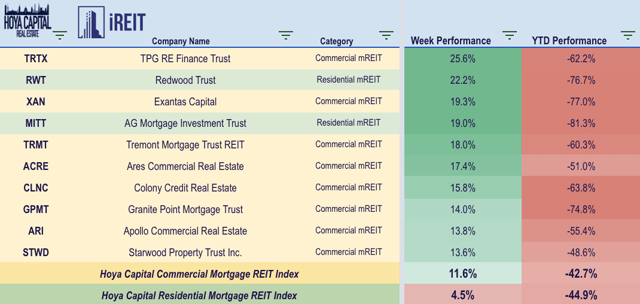

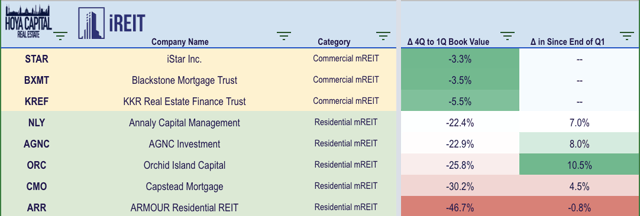

MREITs commerciaux : Les mREITs commerciaux ont gagné 11,6 % après que trois mREITs ont rapporté des résultats. MREITs commerciaux Hypothèque Blackstone (BXMT) et KKR Immobilier (KREF) a lancé la saison des revenus de mREIT avec de solides rapports, terminant la semaine en hausse de 11,6 % et 10,2 %, respectivement. BXMT a indiqué que sa valeur comptable estimée au 3/31 n’a baissé que de 3 % depuis le début de l’année, tandis que le KREF a fait état d’une baisse de 5 %. iStar (STAR) a fait un bond de 25,1 % après avoir annoncé que sa valeur comptable n’avait également baissé que de 3 % au cours du trimestre. Au total, il s’agit de baisses étonnamment minimes si l’on considère que chaque action a baissé de plus de 50 % en cumul annuel à son plus bas niveau au début du mois d’avril. Les MREIT commerciaux restent cependant inférieurs de 42,7% sur l’année.

MREITs résidentiels : Les mREITs résidentiels ont terminé la semaine en hausse de 4,5 % après que cinq mREITs aient communiqué leurs résultats. AGNC Investissement (AGNC) a terminé en hausse de 1,2 % après avoir affirmé que sa valeur comptable au 3/31 avait baissé d’environ 23 % – ce qui correspond à la mise à jour intermédiaire précédente du début du mois – mais a estimé que sa BV avait augmenté d’environ 8% en avril. Annaly Capital (NLY) a gagné 3,5% après avoir affirmé que sa valeur comptable estimée au 3/31 avait diminué d’environ 22% depuis le début de l’année, conformément aux mises à jour intermédiaires du début du mois, mais a annoncé que son BV depuis la fin du trimestre est en hausse d’environ 7%. Hypothèque Capstead (OCM) a terminé en hausse de 3,4 %, bien que sa valeur comptable ait baissé de 30 % depuis le début de l’année, ce qui est bien pire que leur mise à jour intermédiaire. L’île aux orchidées (ORC) a gagné après avoir signalé que sa BV avait baissé de 26 % au 3/31, conformément aux mises à jour intermédiaires précédentes – mais sa BV a repris de 11 % en avril. Armure Résidentielle (ARR) a chuté de près de 9 % après avoir signalé que sa BV avait baissé de 47 % au cours du trimestre et qu’elle était encore plus basse de 1 % depuis la fin du trimestre, la seule à signaler une baisse de la valeur comptable depuis la fin du trimestre.

MREITs résidentiels : Les mREITs résidentiels ont terminé la semaine en hausse de 4,5 % après que cinq mREITs aient communiqué leurs résultats. AGNC Investissement (AGNC) a terminé en hausse de 1,2 % après avoir affirmé que sa valeur comptable au 3/31 avait baissé d’environ 23 % – ce qui correspond à la mise à jour intermédiaire précédente du début du mois – mais a estimé que sa BV avait augmenté d’environ 8% en avril. Annaly Capital (NLY) a gagné 3,5% après avoir affirmé que sa valeur comptable estimée au 3/31 avait diminué d’environ 22% depuis le début de l’année, conformément aux mises à jour intermédiaires du début du mois, mais a annoncé que son BV depuis la fin du trimestre est en hausse d’environ 7%. Hypothèque Capstead (OCM) a terminé en hausse de 3,4 %, bien que sa valeur comptable ait baissé de 30 % depuis le début de l’année, ce qui est bien pire que leur mise à jour intermédiaire. L’île aux orchidées (ORC) a gagné après avoir signalé que sa BV avait baissé de 26 % au 3/31, conformément aux mises à jour intermédiaires précédentes – mais sa BV a repris de 11 % en avril. Armure Résidentielle (ARR) a chuté de près de 9 % après avoir signalé que sa BV avait baissé de 47 % au cours du trimestre et qu’elle était encore plus basse de 1 % depuis la fin du trimestre, la seule à signaler une baisse de la valeur comptable depuis la fin du trimestre.

Casino/jeux : Propriétés de la VICI (VICI) a terminé en hausse de plus de 6 % après avoir annoncé que tous ses locataires avaient rempli leurs obligations en matière de loyer en avril. Fellow casino REIT Propriétés de jeux et de loisirs (GLPI), quant à elle, a gagné plus de 5 % après avoir annoncé qu’elle percevait la totalité du loyer pour le mois d’avril auprès de tous ses locataires, hormis Casino Queen avec lequel elle négocie actuellement un accord de report de loyer. GLPI a toutefois réduit son dividende trimestriel de 0,70 $ à 0,60 $, consistant en une combinaison de liquidités et d’actions ordinaires de la société. Le taux d’occupation des hôtels nationaux devrait reculer de 30 à 50 % en 2020, selon la durée des fermetures, et le revenu par chambre disponible (RevPAR) devrait chuter de 50 % ou plus. 12 des 28 sociétés de placement immobilier à capital-actions qui ont réduit ou suspendu leurs dividendes jusqu’à présent se trouvent dans les secteurs de l’hébergement ou des casinos/jeux. Les bilans et les liquidités seront au centre de ce qui sera certainement une saison de bénéfices désastreuse.

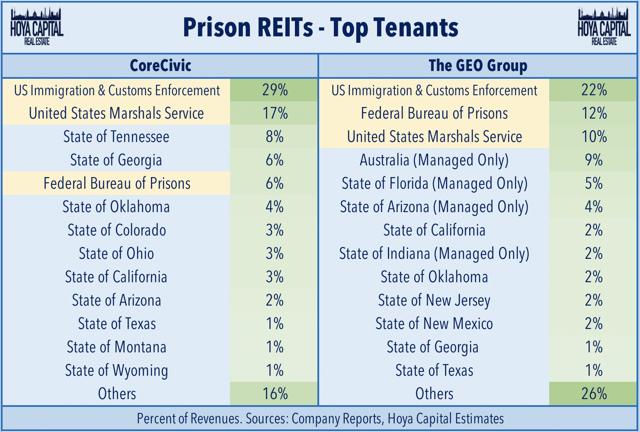

Prison : Groupe GEO (GEO) a terminé en hausse de 0,4 % après avoir réduit ses prévisions pour l’ensemble de l’année en raison de la baisse des revenus de ses centres de traitement ICE et des installations de l’U.S. Marshals Service, ainsi que de son activité de services de réadmission GEO. Ses centres de traitement ICE et ses installations du U.S. Marshals Service enregistrent une baisse générale du taux d’occupation en raison de la diminution des arrestations aux frontières et de la diminution des activités des tribunaux et des condamnations en raison de la pandémie COVID-19. En outre, les directives COVID-19 recommandent une réduction à 75 % de la capacité des centres de traitement ICE afin de promouvoir les pratiques de distanciation sociale. Fellow prison REIT CoreCivic (CXW) a terminé en hausse de 9,0 % et communique ses résultats la semaine prochaine. Comme indiqué dans notre Rapport du REIT sur les prisonsLes contrats fédéraux représentent environ la moitié des revenus de l’industrie carcérale privée, les services américains de l’immigration et des douanes étant les plus gros utilisateurs d’installations privées.

Industriel & Bureau : Jusqu’à présent, la perception des loyers n’a pas été un problème pour les sociétés de placement immobilier de bureaux et industrielles pendant la saison des revenus. STAG Industriel (STAG) a fini à peu près à plat après avoir annoncé qu’elle percevait 90 % du loyer d’avril. Propriétés de l’Eastgroup (EGP) a terminé en baisse de 2,3 % après avoir annoncé qu’elle percevait 94 % des loyers et a révisé à la baisse les orientations relatives aux magasins comparables de 2 % à mi-parcours et a réduit les orientations relatives aux FFO par action de 2,5 % à mi-parcours. Duke Realty (DRE) a terminé en baisse de 2,9 % après avoir constaté qu’elle avait perçu plus de 96 % des loyers d’avril, mais a légèrement réduit ses prévisions de FFO de base par action pour l’année entière, qui sont passées de 1,51 $ à 1,46 $. Columbia Properties (CXP) a fait un bond de 10,8 % sur la semaine après avoir annoncé qu’elle avait perçu 95 % des loyers du mois d’avril. Propriétés de Boston (BXP) a terminé en hausse de 2,8 % après avoir déclaré avoir perçu 90 % de ses loyers totaux. FPI de bureaux axé sur la ceinture de soleil Propriétés de Highwoods (HIW) a augmenté de 4,4 % après avoir déclaré avoir perçu 96 % des loyers d’avril. Bureau de l’entreprise (OFC) a terminé en baisse de 3,8 %, bien qu’il ait perçu plus de 97 % du loyer d’avril. Ci-dessous, nous avons noté les facteurs de risque auxquels est confronté chacun des 18 secteurs immobiliers de l’OFC.

Auto-entreposage : Cinquième secteur le plus performant cette année, la saison des revenus de l’auto-stockage a débuté avec Stockage public (PSA), qui a terminé en baisse de 1,5% la semaine après avoir déclaré n’avoir « observé aucune dégradation matérielle dans la collecte des loyers » et avoir noté que les installations d’entreposage libre-service sont considérées comme des entreprises « essentielles » en vertu de toutes les ordonnances de fermeture d’entreprise applicables. Elle a noté que les volumes d’emménagement ont diminué de manière significative depuis la fin du mois de mars, en partie compensée par la baisse des volumes de déménagement, et a aussi temporairement freiné les augmentations de loyer des locataires existants. La semaine prochaine, nous entendrons Espace supplémentaire (EXR) le mercredi et Life Storage (LSI) et CubeSmart (CUBE) le jeudi.

Données économiques sur l’immobilier

Nous analysons ci-dessous les points les plus importants des données macroéconomiques de la semaine dernière concernant le marché de l’immobilier résidentiel et commercial.

Signes positifs pour les marchés du logement aux États-Unis

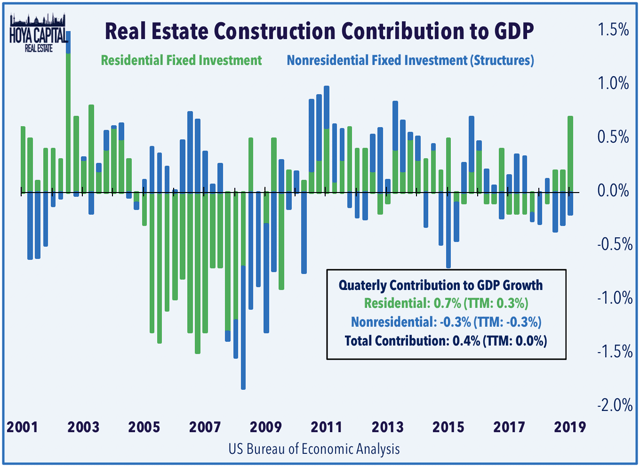

L’investissement fixe résidentiel (IFR) a été l’un des seuls points lumineux du rapport sur le PIB publié cette semaine par le Bureau d’analyse économique. La croissance de l’investissement fixe résidentiel a freiné la croissance du PIB pendant six trimestres consécutifs jusqu’au deuxième trimestre de 2019, mais a maintenant enregistré des contributions positives à la croissance pendant trois trimestres consécutifs, ce qui correspond à la nette accélération dans presque tous les segments de l’industrie du logement aux États-Unis au cours de la dernière moitié de 2019 et au début de 2020. L’investissement fixe résidentiel a bondi à un taux annualisé de 21,0 % au premier trimestre, contribuant à hauteur de 0,7 % à la croissance du PIB, qui a été le plus fort trimestre depuis près de deux décennies. L’investissement fixe non résidentiel dans les structures, cependant, a reculé à un taux annualisé de près de 10 % au premier trimestre, soustrayant 0,3 % à la croissance du PIB, ce qui correspond à une modération de la croissance de l’offre dans la plupart des secteurs de l’immobilier commercial.

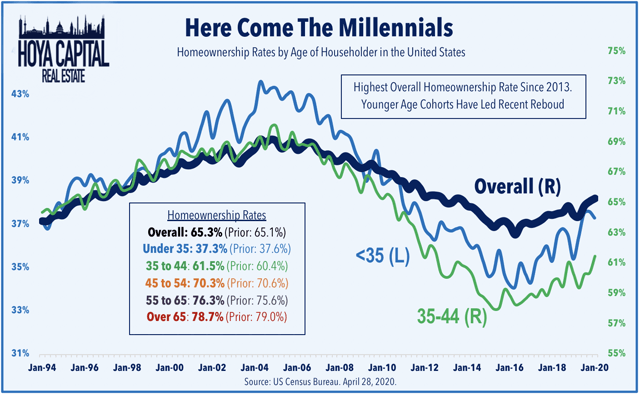

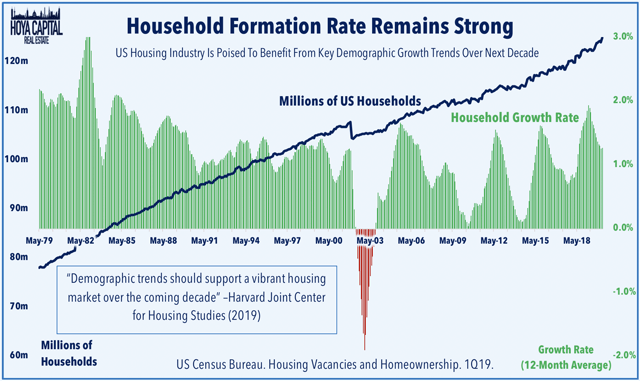

Le Bureau du recensement américain a également publié cette semaine ses données trimestrielles sur les logements vacants et l’accession à la propriété. En tête de ce rapport, on trouve des données qui montrent que le taux d’accession à la propriété a atteint son plus haut niveau depuis 2013, à 65,3 %, car la formation des ménages reste forte. Conformément aux tendances démographiques dont nous avons parlé, nous prévoyons une hausse constante du taux d’accession à la propriété au cours de la prochaine décennie, alors que les millénaires – la plus grande génération de l’histoire américaine – commencent à entrer dans « l’âge de la propriété ». Les récentes hausses du taux d’accession à la propriété au cours des trois dernières années sont principalement dues à une reprise dans les cohortes d’âge plus jeunes suivies par le Bureau du recensement. La cohorte des 35 à 45 ans a vu son taux de propriété augmenter de plus d’un point de pourcentage pour atteindre 61,5 %, le plus haut niveau depuis plus de sept ans.

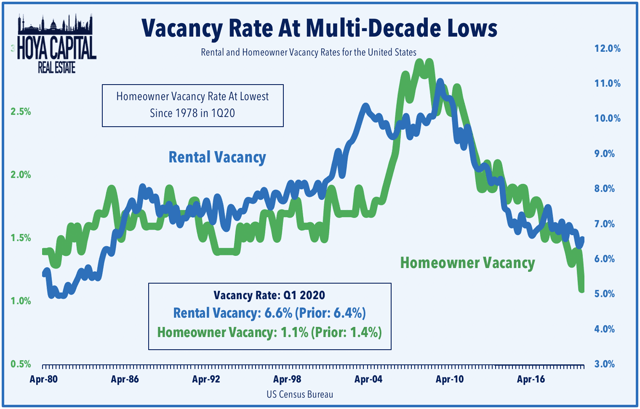

La hausse du taux d’accession à la propriété ne s’est toutefois pas faite au détriment des marchés locatifs. Les marchés du logement restent historiquement tendus, le taux d’inoccupation des logements tant locatifs qu’occupés par leurs propriétaires restant à son niveau le plus bas depuis 40 ans, ou presque. Le taux d’inoccupation des propriétaires a baissé à 1,1 %, son niveau le plus bas depuis 1978. Le taux de vacance des logements locatifs a légèrement augmenté pour atteindre 6,6 %, après avoir atteint son niveau le plus bas depuis 1985 au trimestre précédent. Si les tendances de la crise financière se maintiennent, une récession due au coronavirus soutiendrait la formation de ménages locatifs, bien que la pandémie de coronavirus puisse connaître des tendances différentes si un pourcentage significatif de résidents urbains – en particulier autour de NYC – décide effectivement de déménager en banlieue. Au lendemain de la crise financière, la formation de ménages locatifs a atteint des sommets sur plusieurs décennies, tandis que la formation de ménages propriétaires a été négative chaque année entre 2007 et 2013.

Au contraire, la hausse du taux d’accession à la propriété est le résultat de la hausse de la formation totale des ménages. La formation totale de ménages a augmenté de 1,3 % en 2019 après avoir enregistré une croissance de 1,7 % en 2018, qui a été l’année la plus forte pour la formation de ménages depuis 1985. Fin 2019, il y a environ 20 millions de ménages américains de plus qu’au début de l’année 2000. Compte tenu de la cohorte anormalement importante des 25-29 ans, nous pensons que le taux de formation des ménages va continuer à augmenter progressivement au cours des cinq prochaines années, car cette « mini-génération » entre dans la phase d’accession à la propriété, mais connaîtra probablement un ralentissement au cours des prochains trimestres lié à la récession induite par les coronavirus, avant de rebondir fortement en 2021 et 2022, ce qui devrait constituer une toile de fond très positive pour les industries liées au logement.

Bilan de performance 2020

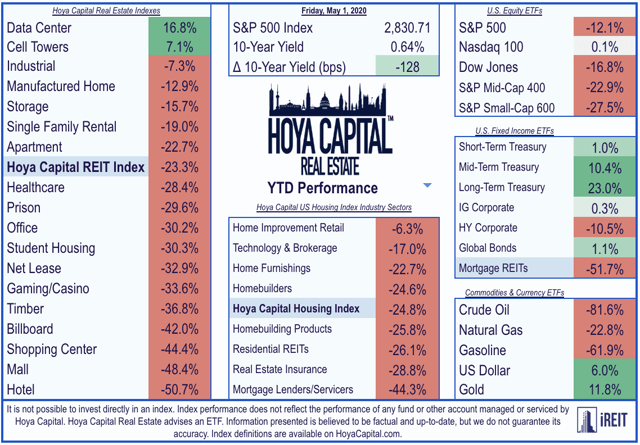

Les REIT sont maintenant en baisse d’environ 23,3 % cette année par rapport à la baisse de 12,1 % du S&P 500 et de 16,8 % du Dow Jones Industrial Average. Conformément aux tendances affichées dans le secteur des FPI, les valeurs moyennes et petites ont pris un retard important par rapport à leurs homologues de plus grande capitalisation, car le S&P Mid-Cap 400 (MDY) et S&P Small-Cap 600 (SLY) sont inférieures de 22,9 % et 27,5 %, respectivement. Les secteurs les plus performants des FPI en 2019 ont poursuivi leur forte performance relative jusqu’au début de l’année 2020, les centres de données et les tours de téléphonie cellulaire restant les seuls secteurs immobiliers en territoire positif pour l’année, tandis que les FPI industrielles et résidentielles ont également enregistré des performances nettement supérieures. À 0,64 %, le rendement des obligations du Trésor à 10 ans a reculé de 128 points de base depuis le début de l’année et se situe à environ 260 points de base en dessous du récent pic de 3,25 % atteint fin 2018.

{kind=link}

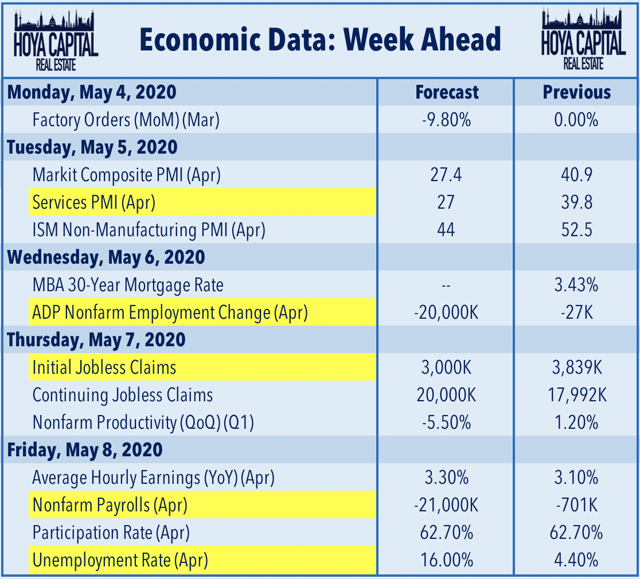

Calendrier économique de la semaine prochaine

Les données sur l’emploi mettent en évidence le calendrier économique chargé de la semaine prochaine, avec en tête les données de l’ADP mercredi, les demandes initiales de chômage jeudi et le rapport du BLS sur les salaires non agricoles vendredi. Les économistes s’attendent à une perte record de 21 millions d’emplois en avril et à une hausse du taux de chômage à 16%, ce qui serait le plus élevé depuis la Grande Dépression, lorsque le taux de chômage avait atteint 24,9% en 1933. Pour rappel, lors de la crise financière, le taux de chômage a atteint 10,0 % en octobre 2009. Les premières données sur les demandes d’allocations chômage publiées jeudi devraient faire état de 2 à 4 millions de pertes d’emplois supplémentaires, ce qui porterait le total des sept semaines de chômage à plus de 30 millions.

Si vous avez apprécié ce rapport, n’oubliez pas de « suivre » notre page pour rester au courant des derniers développements dans les secteurs du logement et de l’immobilier commercial. Pour une analyse approfondie de tous les secteurs immobiliers, n’oubliez pas de consulter tous nos rapports trimestriels : Appartements, Constructeurs de maisons, Logements manufacturés, Logement des étudiants, Location de maisons individuelles, Tours de cellules, Les soins de santé, Industriel, Centre de données, Les centres commerciaux, Net Lease, Centres commerciaux, Hôtels, Panneaux d’affichage, Bureau, Stockage, Le bois, Prisons, et Financement de l’immobilier.

Annonce : Hoya Capital fait équipe avec iREIT

Hoya Capital est heureux d’annoncer que nous nous sommes associés à iREIT pour développer le premier service de recherche immobilière de qualité institutionnelle sur Seeking Alpha ! Inscrivez-vous pour un essai gratuit de 2 semaines dès aujourd’hui ! iREIT sur Alpha est votre source de couverture inégalée en matière de fonds propres et de prêts hypothécaires, d’analyse des ETF de dividendes, de recherche macroéconomique immobilière, d’analyse au niveau des fonds propres et des biens immobiliers, et de commentaires sur le marché en temps réel.

Divulgation : Je suis/nous sommes long COR, DLR, AMT, DHI, RDFN, ARE, SPG, TCO, NNN, STOR, BXMT, NLY, AGNC, GLPI, PSA. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Il n’est pas possible d’investir directement dans un indice. La performance des indices cités dans ce commentaire ne reflète pas la performance d’un fonds ou d’un autre compte géré ou desservi par Hoya Capital Real Estate. Tous les commentaires publiés par Hoya Capital Real Estate sont disponibles gratuitement, à titre d’information uniquement, et ne constituent pas des conseils d’investissement. Les données citées représentent les performances passées, ce qui ne garantit pas les résultats futurs. Les informations présentées sont censées être factuelles et à jour, mais nous ne garantissons pas leur exactitude.

Hoya Capital Real Estate conseille un ETF. En plus des positions longues énumérées ci-dessus, Hoya Capital est long toutes les composantes de l’indice Hoya Capital Housing 100. Les définitions et les positions de l’indice de l’immobilier et du logement sont disponibles sur HoyaCapital.com.