, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Note : J’ai mis en évidence la thèse « Acheter des pétroliers » dans un rapport entièrement public le 13 mars. Je recommande la lecture de celui-ci pour le contexte initial.

Crédit image : DHT Holdings, Présentation Q4-19

Contexte : Le COVID-19 provoque une surproduction de pétrole

Le coronavirus (COVID-19) s’est abattu avec fureur sur les marchés mondiaux en mars, provoquant des fermetures économiques sans précédent. Dans le même temps, l’OPEP et la Russie n’ont pas agi de manière responsable, essayant plutôt de jouer la situation en inondant les marchés de pétrole dans l’espoir de chasser le schiste américain « une fois pour toutes ». Ils ont ouvert la boîte de Pandore avec cette tentative, en ajoutant supplémentaire Les exportations de pétrole s’ajoutent à un marché ravagé par des fermetures, la demande de pétrole étant désormais estimée à près de 30mbpj (la dernière estimation de l’AIE est de 29mbpj de destruction de la demande en avril).

Avec des marchés déjà mis à rude épreuve par un stockage de pétrole mondial supérieur à la moyenne, et de nombreux terminaux pétroliers qui sont déjà proches de leur capacité en raison des exigences de stockage de carburant de la plainte OMI 2020, nous nous attendions à une augmentation spectaculaire du stockage flottant tout au long du mois d’avril et jusqu’en mai. Bien que l’OPEP+ se soit rapidement rendu compte de sa grave erreur de calcul et ait décidé d’entamer des réductions record en mai, c’est beaucoup trop peu, beaucoup trop tard pour l’équilibre mondial. Nous avons vu le premier signe du chaos sur le marché mondial avec l’effondrement des contrats à terme WTI de mai, qui sont passés sous la barre des 30 dollars par baril pendant une partie de la journée du lundi 20 avril. Les contrats à terme WTI de juin sont plus forts (environ 21 dollars le baril), mais ils sont également soutenus par les volumes importants d’achats au détail, qui ont déjà conduit le Fonds pétrolier américain (USO) bien au-dessus de la valeur liquidative.

Les choses pourraient devenir encore plus moche pour les contrats à terme de juin si Cushing atteint effectivement les débardeurs au début du mois de mai.

Pétroliers – Grands gagnants

Alors que le stockage mondial est proche de sa capacité et que le stockage américain se remplit rapidement, la Chine achète autant que possible pour remplir ses réserves stratégiques, mais ce n’est tout simplement pas suffisant. Les stocks flottants sont sur le point d’exploser, battant déjà des records et ne montrant aucun signe d’arrêt. Les dernières données indiquent que 150 millions de barils sont stockés sur 174 navires. N’oubliez pas qu’il s’agit de navires-citernes déjà chargés. Quelqu’un qui voudrait louer un VLCC aujourd’hui (« Very Large Crude Carrier », capacité de 2 millions de barils) ne pourrait probablement pas obtenir un poste de chargement avant la mi-mai au plus tôt. C’est pourquoi le numéro de 174 navires cité le 20 avril est en fait plus proche d’un point de référence de 3 semaines. Je pense qu’il est possible que 300 navires ou plus soient déjà destinés à ce type de travail.

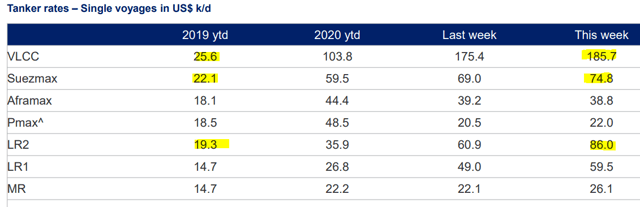

Cette demande de stockage se produit en même temps que le marché des pétroliers est déjà tendu. Les derniers tarifs, provenant de Clarksons et partagés par les pétroliers nord-américains NAT (NAT), sont affichés ci-dessous :

Source : Nordic American Tankers, données de Clarksons Platou

Notez les principaux taux de référence pour les VLCC (2 millions de barils), les Suezmax (1 million de barils) et les LR2 (environ 750 000 barils de produits). À titre de référence, j’ai mis en évidence les chiffres de 2019 pour montrer à quoi ressemble un marché « normal ». 2019, comme certains s’en souviennent peut-être, a été en fait une très bonne année pour les pétroliers.

Pour simplifier le calcul, les VLCC ont augmenté de 625 %, les Suezmax de 238 % et les LR de 345 %. Gardez à l’esprit que les pétroliers ont des coûts fixes d’exploitation, de frais généraux et de financement d’environ 14 à 20 000 dollars par jour selon le type d’actif et le levier spécifique, de sorte que les flux de trésorerie réels sont plus proches de 30 fois pour les VLCC, 10 fois pour les Suezmax et près de 15 fois pour les LR2.

Cela signifie que un VLCC sur ce marché peut gagner plus de cash-flow sur une seule route pendant 60 à 80 jours qu’en près de cinq ans d’exploitation normale. En outre, ces navires peuvent être affrétés pour des opérations de stockage flottant à plus long terme, comme ces récents VLCC présentés ci-dessous (2x à 105 k$/jour pendant 6 mois, 1x à 48 k$/jour pendant 3 ans) :

Source : Seasure Shipbroking, 17 avril 2020

Thèse jusqu’à présent ? Élargissement du Contango

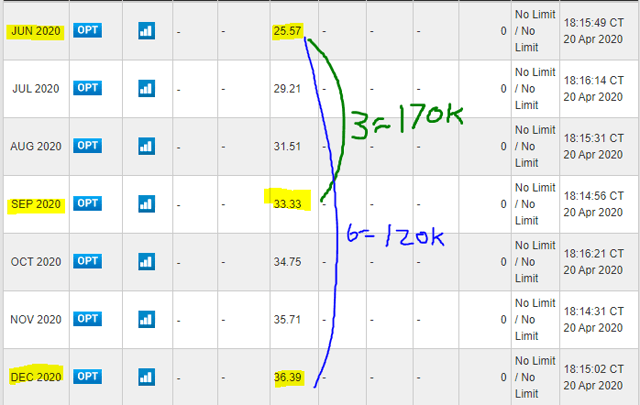

J’ai décrit le commerce vertueux des pétroliers au début du mois de mars, et j’ai expliqué comment les pétroliers pouvaient bénéficier à la fois de la hausse des exportations à court terme et de l’arbitrage dans le domaine du stockage. À l’époque, j’ai mentionné que les marchés pouvaient soutenir des taux de stockage de 60 à 80 000 dollars par jour sur une période de 3 à 6 mois, mais que les écarts actuels sur les marchés à terme soutenaient 120 à 170 000 dollars pour les VLCC, comme indiqué ci-dessous :

Note : Suppose 2 millions de barils (c’est-à-dire 33,33 à 25,57 $ x 2 millions / 90 jours = 172 000 $).

Source : CME Group, Brent Crude Futures, 20 avril 2020, marquage ajouté

Il s’agit d’écarts importants, mais n’oubliez pas que les cotes de livraison physique de mai sont encore plus faibles. Le transport à courte distance de mai à juillet pourrait potentiellement supporter des taux supérieurs à 300 000 $/jour, ce qui explique probablement certaines des incroyables fixations que nous avons vues ces dernières semaines, dont certaines sont partagées sur le Compte Twitter de Tankers IntlQuelques-uns des sommets récents affichés :

Le plus important est de noter que les installations signalées aujourd’hui concernent des chargements de la mi-mai, les voyages se poursuivant dans la plupart des cas jusqu’à la mi/fin juin. Ainsi, le Q2-20 est déjà « dans les livres » pour la plupart de ces navires. Les sceptiques s’attendent à ce que l’OPEP+ réduise les tarifs des pétroliers en mai, mais ce n’est pas ce que nous constatons pour l’instant. D’ici à ce que nous arrivions début/mi-mai, nous aurons déjà fixé les voyages de juin à août.

Le plus important est de noter que les installations signalées aujourd’hui concernent des chargements de la mi-mai, les voyages se poursuivant dans la plupart des cas jusqu’à la mi/fin juin. Ainsi, le Q2-20 est déjà « dans les livres » pour la plupart de ces navires. Les sceptiques s’attendent à ce que l’OPEP+ réduise les tarifs des pétroliers en mai, mais ce n’est pas ce que nous constatons pour l’instant. D’ici à ce que nous arrivions début/mi-mai, nous aurons déjà fixé les voyages de juin à août.

Ce malentendu sur les taux entraîne souvent une confusion sur les dates des gains également. Les compagnies pétrolières s’apprêtent à déclarer leurs bénéfices du premier au vingtième trimestre dans les semaines à venir, et les bénéfices seront certainement élevés, mais c’est au deuxième trimestre que le véritable feu d’artifice se fera entendre (période de déclaration de fin juillet à fin août).

Actions à acheter et performances jusqu’à présent

Dans notre précédente mise à jour, j’ai plaidé en faveur des entreprises disposant d’une flotte de VLCC importante. Je m’attendais à ce que la demande croissante de VLCC raffermisse également les marchés des petits Suezmax de taille moyenne (environ 1 million de barils) et des Aframax (environ 750 000 barils), mais dans l’ensemble, je prévoyais que les taux les plus élevés seraient ceux des plus gros navires. C’est assez logique, mais il est important, lors de la sélection des stocks, de comprendre la composition des différentes flottes.

Si vous recherchez des entreprises ayant une forte capacité de VLCC, DHT Holdings (DHT)a été le premier choix avec une flotte 100% pureplay, dont la majorité était auparavant exposée au marché spot. La DHT a ensuite mis la flotte en péril à la fin du mois de mars, en fixant à 67,3 k$/jour l’affrètement de six VLCC pour un an.

Euronav (EURN) est la deuxième plus concentrée, les VLCC représentant environ 65 % de leur flotte (près de 80 % en tonnage), et EURN a également une exposition quasi totale. La deuxième concentration la plus importante est celle des Voies maritimes internationales (INSW)Près de 70 % en tonnage. Ligne de front (FRO) est un autre type de pétrolier populaire et la composition actuelle de leur flotte est d’environ 45 % de VLCC par tonnage.

J’ai expliqué comment les gagnants tangentiels pouvaient inclure des flottes ayant un tonnage important de Suezmax, notamment Pétroliers nordiques américains (NAT) avec 100% de Suezmax par tonnage, Les pétroliers Teekay (TNK) avec environ 60% de Suezmax en tonnage, et Diamant S (DSSI) avec 50 % de Suezmax par tonnage.

Je n’ai pas directement mentionné la société dans ma dernière mise à jour, mais avec l’augmentation des taux de LR2 qui se manifeste également en raison de la demande de stockage de carburant aviation, Pétroliers Scorpion (STNG) est un autre grand gagnant potentiel.

La performance de ces noms depuis ma dernière mise à jour (13 mars), triée par retour :

- Nord-Américain (NAT) – 3,16 à 4,80 $ Estimation (rendement de 52 %)

- Teekay Tankers (TNK) – 17,67 $ à 24,03 $ (rendement de 36 %)

- DHT Holdings (DHT) – 6,05 $ à 8,15 $ (35 % de retour)

- Diamant S (DSSI) – 10,83 $ à 13,02 $ (rendement de 20 %)

- Voies maritimes internationales (INSW) – 21,65 $ à 25,82 $ (19 % de rendement)

- Euronav (EURN) – 9,85 $ à 11,77 $ (19 % de rendement)

- Ligne de front (FRO) – 9,18 à 10,82 $ Estimation (18 % de rendement)

La performance moyenne (moyenne : +28%, médiane : +20%) a été phénoménale, mais par rapport aux fondamentaux sous-jacents, je crois que nous ne faisons que commencer. La plupart de ces noms pourraient gagner 50 à 100 % et être encore raisonnablement valorisés.

Bien que tous les noms soient raisonnables ici, je pense que le NAT est surévalué par rapport à ses pairs, et qu’il ne présente plus guère d’avantages. Cette forte valorisation relative, malgré le fait qu’il possède 0 VLCC, est due au fait qu’il est très suivi par les détaillants et que son nom est très reconnu sur CNBC et dans d’autres émissions.

Le DSSI et l’INSW en particulier sont les moins chers, probablement en raison de la moindre reconnaissance des noms. Le Diamant S pourrait atteindre une valeur de 30 dollars à la fin de 2020 et la Voie maritime internationale pourrait atteindre 40 dollars, voire 50 dollars, à l’automne si les taux persistent. Je pense également que le STNG est un achat de premier ordre à 23,38 $.

Les autres stocks de pétroliers comprennent Acquisition de Navios Maritime (NNA) et Navigation de l’énergie Tsakos (TNP), mais ces entreprises ont un fort effet de levier et sont plus complexes et ne devraient pas être envisagées sans une recherche et une diligence appropriées.

Conclusion : Les pétroliers restent un achat, la volatilité est attendue

J’ai mis en garde dans de nombreux rapports que les actions des pétroliers ont tendance à être très volatiles et qu’elles se négocient souvent sur l’émotion à court terme par rapport aux fondamentaux directs. Cela peut créer des points d’entrée très rentables pour les échanges et les investissements, mais cela peut aussi rendre la vie sauvage et inconfortable si quelqu’un ne comprend pas la thèse ou n’aime pas vraiment l’entreprise elle-même.

Je m’attends à ce que la volatilité se poursuive et si nous entendons encore des rumeurs de réductions supplémentaires de l’OPEP+ ou de mesures prises, nous pourrions voir les stocks de pétroliers baisser aux informations. En outre, de nombreux opérateurs à court terme ne comprennent pas vraiment l’économie des pétroliers et pourraient paniquer si les taux des VLCC passent de taux très élevés de près de 200 000 dollars par jour à un taux plus logique et durable de près de 100 000 dollars par jour. Les valorisations actuelles des pétroliers restent bon marché, voire légèrement déprimées, il est donc clair que le marché au sens large reste très sceptique.

Les marchés des pétroliers sont fondamentalement très forts à court terme, mais COVID-19 a mis un frein aux projections de la demande mondiale pour le reste de l’année 2020, et les réductions de l’OPEP vont clairement réduire la demande de transport à moyen terme, alors que le long terme reste assez incertain. Ces entreprises devraient gagner environ cinq ans de liquidités en quelques mois, je suis donc moins préoccupé par les moyennes à long terme, mais nous devons nous attendre à ce que la volatilité se poursuive.

Enfin, comme je l’ai mis en garde dans ma récente Liste de courses des coronavirus Je pense que les investisseurs devraient à tout prix limiter les allocations à des niveaux judicieux et se tenir à l’écart des instruments de marge et autres. Les taureaux font de l’argent, et oui, les ours font de l’argent, mais n’oubliez pas que les porcs sont souvent abattus. Une recherche appropriée et une diligence raisonnable sont indispensables sur ces marchés.

Guidez vos investissements dans le secteur du transport maritime

Ces marchés offrent une valeur et des possibilités de croissance sans précédent, mais la volatilité atteint des sommets et la recherche est plus importante que jamais pour éviter les écueils. La recherche de valeur profonde est notre spécialité à Value Investor’s Edge car nous produisons des opportunités commerciales rentables et des paniers d’allocation.

Nous avons identifié plusieurs opportunités au milieu de la déroute pétrolière mondiale, dont la plus récente concerne le secteur des pétroliers. En raison de l’intérêt croissant pour notre plate-forme nous avons rouvert les essais gratuits et offrons une réduction supplémentaire de 10 % la première année pour les nouvelles inscriptions jusqu’au 22 avril.

Lien vers l’essai gratuit de deux semaines sans obligation

Divulgation : Je suis/nous sommes long(e)s DSSI, EURN, INSW, NNA, STNG, TNP. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Je peux à tout moment ajouter des postes supplémentaires dans les pétroliers.

Note de l’éditeur : Cet article couvre un ou plusieurs stocks de microcapsule. Veuillez prendre connaissance des risques associés à ces stocks.