, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

Introduction

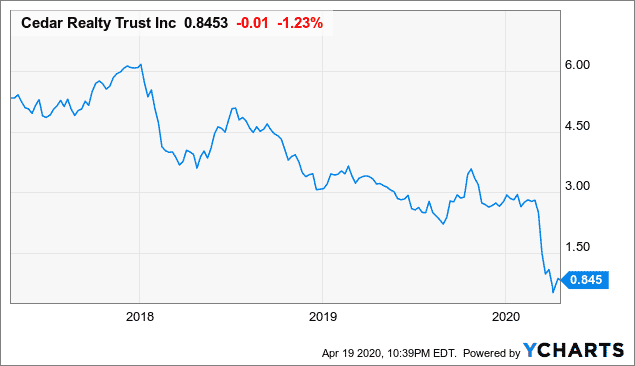

Cedar Realty Trust, Inc. (NYSE : CDR) est actuellement évalué à un prix intéressant de 0,85 $/action et ~1,84x 2019 YE FFO et a un rendement prévisionnel de 4%. Toutefois, non seulement les actions ordinaires se négocient à un prix attrayant, mais aussi les actions privilégiées de classe B (NYSE : CDR.PB) et C (NYSE : CDR.PC) qui ont toutes deux un rendement de 13 % environ et se négocient à 12,65 $ et 14 $ par action respectivement. Chacune a une valeur nominale de 0,01 $ et une valeur de liquidation de 25 $ par action. Les deux séries sont toutefois actuellement rachetables à 25 $/action.

Dans le climat actuel du marché, de nombreux bébés ont été jetés avec l’eau du bain. L’une de ces classes d’investissement est celle des centres commerciaux. Non pas qu’elles soient toutes créées de la même manière, mais le CDR est une catégorie qui a été « punie » bien plus que nécessaire (comme si elle faisait faillite) et l’évaluation actuelle se trouve à un point d’entrée intéressant.

Données par YCharts

Données par YCharts

Le stock a commencé à s’effondrer en 2019 pour quelques raisons qui ont été évoquées dans des articles précédents :

- Les baux renouvelés à des taux fixes ou faibles s’étendent afin de retenir les locataires clés.

{kind=link}

Source : Informations supplémentaires sur l’année 2019

- En 2019, les fonds propres attribuables aux activités d’exploitation, hors financement et frais de rachat des actions privilégiées, n’ont baissé que de 6 %.

Revenus ont diminué principalement en raison (1) d’un montant de 5,4 millions de dollars lié à la résiliation du bail d’un locataire pilier sombre avant l’expiration du contrat en 2018 au West Bridgewater Plaza, (2) d’une diminution de 3,4 millions de dollars des revenus et des recouvrements de charges locatives attribuables aux propriétés qui ont été vendues ou mises en vente en 2019 et 2018, (3) d’une diminution de 0,8 million de dollars des revenus et des recouvrements de charges locatives attribuables aux propriétés du même centre, qui a été provoquée par l’adoption de la nouvelle norme comptable sur les baux.

Frais généraux et administratifs ont été plus élevées principalement en raison (1) d’une augmentation des charges salariales de 2,8 millions de dollars principalement liée à l’adoption de la nouvelle norme comptable sur les baux en 2019 qui ne permet plus la capitalisation des coûts de location directs initiaux, et (2) d’une augmentation des frais juridiques et professionnels de 0,6 million de dollars, partiellement compensée par la reprise de 1,5 million de dollars de charges à payer liées à la cessation d’emploi de l’ancien chef de l’exploitation.

Source : YEFS 2019

- L’effet de levier sur la base de la dette nette et de l’EBITDA ajusté a augmenté de 7,7 à 8,4x par rapport à l’année précédente (nous aborderons ce point plus loin).

Le parcours du cours de l’action s’est poursuivi en 2020 pour des raisons dont nous sommes tous conscients. Par mesure de précaution pour préserver la liquidité dans cet environnement incertain, la direction a décidé de réduire le dividende trimestriel de 0,05 $/action à 0,01 $/action, ce qui a provoqué une nouvelle accélération de la tendance à la baisse du cours de l’action, qui a chuté d’environ 75 % depuis la fin février 2020 pour atteindre son plus bas niveau de 0,65 $/action début avril.

Bien qu’il y ait lieu de s’inquiéter, je pense que ce titre représente un rapport risque/récompense intéressant, ce qui est l’objet de cet article et est discuté ci-dessous.

Contexte

Le CDR est une société de placement immobilier de centre commercial qui se concentre principalement sur les propriétés à vocation alimentaire et se différencie par sa concentration géographique en possédant des propriétés dans des marchés urbains à forte densité.

Au cours de l’exercice 2019, la société possédait et gérait un portefeuille de 56 propriétés d’exploitation (à l’exclusion des propriétés « destinées à la vente ») totalisant 8,3 millions de pieds carrés de surface louable brute (« GLA »).

Source : YEFS 2019

Les informations suivantes sont tirées de la diapositive ci-dessous de la présentation de l’entreprise de mai 2019.

Depuis 2011, le CDR a cédé des propriétés en portefeuille pour se concentrer sur la desserte des marchés urbains comptant au moins 255 000 habitants dans un rayon de 3 miles. Le CDR a cédé 17 propriétés depuis 2014 et a réaffecté le capital à des actifs de meilleure qualité. Depuis 2011, le CDR a réduit la taille du portefeuille de 12 millions de pieds carrés à 5 millions et a augmenté le loyer de base annualisé (LBA) par pied carré de 11,26 $ à 16,59 $.

Source : Présentation de la société de mai 2019

Répartition des actifs

Comme nous pouvons le voir ci-dessous, le CDR a un ensemble de locataires très dispersé où les 20 premiers ne représentent que 39% de l’ensemble des locataires. Plus important encore, les grandes chaînes de supermarchés telles que Giant Foods, Shop Rite, Stop and Shop, Big Y, Food Lion, Walmart Inc. (NYSE:WMT), Shoppers Food Warehouse, etc. représentent environ 20 % des loyers de base. Je ne prévois pas de problème de défaillance de ces locataires, car le seul changement dans les habitudes des consommateurs en matière d’épicerie consiste à faire des achats moins fréquents, mais à dépenser plus d’argent dans le contexte de la crise actuelle. En fait, ils pourraient même augmenter leurs revenus YoY car les gens ne peuvent pas manger dans les restaurants/bars actuellement.

Des entreprises comme Dollar Tree (NASDAQ:DLTR), Home Depot (NYSE:HD) et Staples sont dans une situation similaire, dans la mesure où elles vendent de nombreux produits « de base » et n’ont pas fermé leurs portes. Des sociétés comme Marshalls et Kohl’s (NYSE:KSS) ont fermé leurs portes mais sont toujours présentes en ligne, il y a donc peu de raisons de croire qu’elles rencontreront des difficultés à court terme pour effectuer leurs paiements.

Les centres de remise en forme comme LA Fitness et Planet Fitness (NYSE:PLNT) sont là où se trouvent les problèmes car en fermant leurs portes au public, ils coupent essentiellement leurs revenus. Cependant, ces entreprises ne représentent pas plus de 5 % du portefeuille. Les subventions gouvernementales en place devraient permettre aux franchisés d’effectuer leurs paiements à court terme ; cependant, des reports de loyer seront probablement inévitables, dont le CDR devrait encore percevoir le montant cumulé à terme.

Source : Informations supplémentaires sur l’année 2019

Source : Informations supplémentaires sur l’année 2019

Situation financière

A première vue, il semblerait que le ratio dette/EBITDA de 8,4 pour l’année 2019, qui est passé de 7,7 pour l’année 2018, soit précaire. Bien que ce chiffre soit élevé, même pour une société de placement immobilier, étant donné la stabilité de la composition des locataires, les flux de trésorerie ne devraient pas être fortement affectés et ce niveau d’endettement devrait encore être gérable. En outre, compte tenu de la baisse du LIBOR, le CDR devrait être en mesure de refinancer sa dette à des taux d’intérêt plus bas, car un pourcentage aussi faible de ses actifs est grevé (8 % pour être exact).

Source : Informations supplémentaires sur l’année 2019

La direction a également réduit le dividende trimestriel de 0,05 dollar par action à 0,01 dollar par action, ce qui permettra de libérer environ 14 millions de dollars de liquidités annuelles supplémentaires qui pourront être affectées au service de la dette si les choses tournent mal plus que prévu. En outre, la direction a réduit ses prévisions de dépenses en capital pour 2020 de 20 à 29 millions de dollars à 15 millions de dollars, principalement parce qu’elle a été contrainte d’arrêter la construction à Philadelphie, ce qui signifie que trois de ses principaux projets de réaménagement seront retardés (South Quarter Crossing, Riverview Plaza et Fishtown Crossing). Comme il y a eu 17,8 millions de dollars de distributions communes versées en 2019 et que la distribution a été réduite de 80 %, cela signifie que 3,6 millions de dollars seront versés au cours de l’année prochaine. Avec des FFO de 42 millions de dollars pour l’année 2019, les FFO devraient chuter de 44 % avant que le CDR ne doive puiser dans sa facilité de crédit renouvelable pour financer les CAPEX/distributions communes, ce qui augmenterait l’effet de levier.

En 2019, le RCD dispose de 95 millions de dollars sur sa lettre de crédit renouvelable qui doit expirer en 2021 ; il dispose également de 3 millions de dollars en espèces pour 98 millions de dollars de liquidités, soit environ les deux tiers de ses recettes de l’exercice 2019. Les liquidités disponibles remplaceraient les revenus pendant huit mois et, en cas de défaillance des locataires en masse ce qui est peu probable, les frais de gestion et les frais généraux et administratifs diminueraient également de manière significative.

En outre, le CDR a une dette de 1,1 million de dollars seulement qui arrive à échéance en 2020 et de 76 millions de dollars seulement en 2021, car il a la possibilité de prolonger d’un an l’échéance du revolver. Après cela, les échéances sont bien échelonnées.

Source : Informations supplémentaires sur l’année 2019

Par conséquent, le CDR dispose d’une flexibilité de bilan suffisante pour que je ne prévoie pas de nouvelles réductions de son dividende commun.

Ce qui apporte un plus grand confort, c’est qu’en 2019, 91% de l’espace du CDR était occupé et 93% était loué.

Source : Informations supplémentaires sur l’année 2019

Seuls ~5% des loyers de base sont des loyers mensuels et ~8% des loyers de base devraient expirer en 2020. Par conséquent, seuls 12 % des loyers de base peuvent être complètement perdus cette année ou renégociés à un montant moindre compte tenu de l’environnement économique actuel.

Source : Informations supplémentaires sur l’année 2019

Remise à la VNI

Un moyen « simple » d’approximer la VNI serait d’utiliser le méthode de capitalisation directe qui prend le NOI annuel attendu et le divise par un taux de capitalisation qui est le plus représentatif de la classe d’actifs.

Une étude de CenterSquare suggère que les taux de plafonnement ont augmenté en moyenne de 189 pb pour les centres commerciaux. Par conséquent, les taux plafonds pour les propriétés que le CDR a récemment acquises ou cédées peuvent ne pas être pertinents.

Source : CenterSquare

Source : Présentation de la société de mai 2019

Bien que le CDR détienne des biens dont le taux de capitalisation se situe entre 7,5 % et 9 % (sans compter les récentes expansions), la plupart de ces biens sont destinés à être cédés car ils ne constituent pas la classe d’actifs principale que le CDR souhaite détenir. Par conséquent, des taux de plafonnement de 5,5 % à 7,5 % avec un écart de 200 points de base semblent plus appropriés pour notre analyse.

Le graphique ci-dessous montre que, même en utilisant les taux de plafonnement des propriétés de la partie supérieure que possède le CDR, le prix se négocie avec une réduction d’au moins 62 % par rapport à la valeur nette d’inventaire.

| 2019 YE | |

| Taux d’exécution des NOI | $93,027 |

| Dette | $633,344 |

| Fonds de roulement | $6,075 |

| Actions privilégiées | $159,541 |

| Actions ordinaires | 86,341 |

*** Chiffres en milliers

Source : Tableaux des auteurs

Possibilités de réaménagement

Les informations suivantes sont tirées de la diapositive ci-dessous de la présentation de l’entreprise de mai 2019.

Selon l’entreprise, « South Quarter Crossing est un projet de réaménagement à usage mixte de 1,2 million de pieds carrés » qui desservira le nouveau quartier de South Quarter de Philadelphie, et dont la population diurne régulière est d’environ 800 000 personnes.

Cette traversée sera dotée des ancrages nationaux et régionaux de haute qualité suivants

-

Un nouveau prototype de LA Fitness

-

Un ShopRite rénové

-

Les commerçants locaux les plus performants

-

Résidences multifamiliales sur site.

Source : Présentation de la société de mai 2019

Les informations suivantes sont tirées de la diapositive ci-dessous de la présentation de l’entreprise de mai 2019.

Le Riverview Plaza, également à Philadelphie, « se trouve sur trois pâtés de maisons juste au sud de Washington Avenue sur Columbus Boulevard ». Le développement comprendra quelque « 130 000 pieds carrés de nouveaux divertissements, magasins et restaurants, ainsi que 265 unités multifamiliales ». La propriété est idéale pour « les commerçants potentiels sur un couloir commercial établi directement à la bretelle de l’I-95 avec une visibilité depuis les routes d’autoroute ».

Le Riverview Plaza, également à Philadelphie, « se trouve sur trois pâtés de maisons juste au sud de Washington Avenue sur Columbus Boulevard ». Le développement comprendra quelque « 130 000 pieds carrés de nouveaux divertissements, magasins et restaurants, ainsi que 265 unités multifamiliales ». La propriété est idéale pour « les commerçants potentiels sur un couloir commercial établi directement à la bretelle de l’I-95 avec une visibilité depuis les routes d’autoroute ».

Source : Présentation de la société de mai 2019

Les informations suivantes sont tirées de la diapositive ci-dessous de la présentation de l’entreprise de mai 2019.

« L’East River Park est un catalyseur de la croissance démographique et du développement », et il s’avère que les propriétés du portefeuille devraient profiter des avantages qui en découlent. La propriété est « stratégiquement située dans le nord-est de Washington D.C. » qui abrite le Ward 7, le nouveau « centre commercial de la région ». La région a été « rezonée pour un usage mixte en 2016 », et « le centre commercial proposé comprendra 225 000 pieds carrés de commerces et de bureaux et 365 unités résidentielles multifamiliales ».

Source : Présentation de la société de mai 2019

Selon l’entreprise, « le centre commercial de Port Richmond Village a été un élément de base de la communauté du quartier Fishtown, au nord-est de Philadelphie », qui est idéal « pour les jeunes professionnels qui cherchent à rester en ville ». Fishtown Crossing est un autre réaménagement qui « transformera les petits magasins obsolètes en des espaces modernisés avec une meilleure visibilité sur la très fréquentée Aramingo Avenue ». La grande épicerie IGA « subit un changement complet de marque… et dispose d’un magasin de bouteilles de bière artisanales unique en son genre, avec un espace commun que les consommateurs pourront apprécier sur place ».

Source : Présentation de la société de mai 2019

Conclusion

Les catégories d’actions privilégiées offrent de forts rendements qui seront probablement réalisés plus immédiatement car le CDR devrait suspendre le dividende ordinaire avant qu’il n’y ait une réduction des distributions privilégiées, et comme mentionné dans la section sur la situation financière, les liquidités sont suffisantes pour que le dividende ordinaire ne soit pas réduit davantage. Les investisseurs dans ces actions devraient encore bénéficier d’un rendement de 13 %, ce qui est assez sûr, et en même temps bénéficier d’un potentiel de hausse important, car les actions se négocient à près de la moitié de leur valeur de liquidation. Ces actions rebondiront probablement à leurs niveaux d’avant la crise plus tôt que leurs homologues ordinaires car les investisseurs ont juste besoin de plus d’assurances sur les capacités du CDR à assurer le service de la dette, ce que la position de levier élevé a remis en question. La classe B ou C est une excellente option ; si la liquidité est un problème, je choisirais la classe C.

Source : YEFS 2019

D’autre part, je pense que les actions ordinaires offriront des rendements plus élevés à long terme. Je suis certain que la réduction du dividende des actions ordinaires n’est que temporaire pour garantir le respect des obligations de trésorerie en cas de report des locataires. Il ne fait guère de doute qu’une fois la crise passée, le CDR retrouvera ses niveaux de fonds propres d’avant la crise et sera en mesure d’offrir des rendements importants aux actionnaires en augmentant le dividende à ses niveaux d’avant la crise, ce qui signifierait un rendement à terme de 20 % ou en rachetant des actions avec une décote importante par rapport à la valeur liquidative, ce que la société est connue pour faire.

Source : Présentation de la société de mai 2019

Les investisseurs verront d’autres vents contraires lorsque les revenus des projets de réaménagement atteindront leurs états financiers. Malheureusement, cela pourrait ne pas se produire avant la fin de 2021, car les projets de Philadelphie ont été retardés. Cependant, le CDR prévoit des loyers allant jusqu’à 20 $/pied carré pour le projet Fishtown Crossing, ce qui est bien supérieur à son loyer moyen de 14 $/pied carré, ce qui se traduira par des revenus supplémentaires considérables.

Divulgation : Je suis/nous sommes long(e)s CDR.PB. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.