, il faut enclencher une véritable « révolution culturelle européenne »")

{kind=link}

Liquidité record contre activité économique de niveau dépressionnaire

Avec la perte de plus de 30 millions d’emplois américains depuis le déclenchement de la pandémie de coronavirus, l’économie américaine est en proie à un choc économique sans précédent – dépassant même celui de la Grande Dépression.

Et pourtant, en dépit d’une activité économique au niveau de la dépression, les indices boursiers américains tels que l’ETF Invesco Nasdaq-100 (QQQ) ont maintenant retrouvé un terrain positif sur l’année. Pourquoi ? Ne cherchez pas plus loin que les 6 000 milliards de dollars (et ce n’est pas fini) de mesures de relance monétaire et budgétaire combinées sans précédent. Comme le grand Stanley Druckenmiller l’a expliqué un jour :

Les bénéfices ne font pas bouger l’ensemble du marché ; c’est le Conseil de la Réserve fédérale… qui se concentre sur les banques centrales et se concentre sur le mouvement des liquidités.

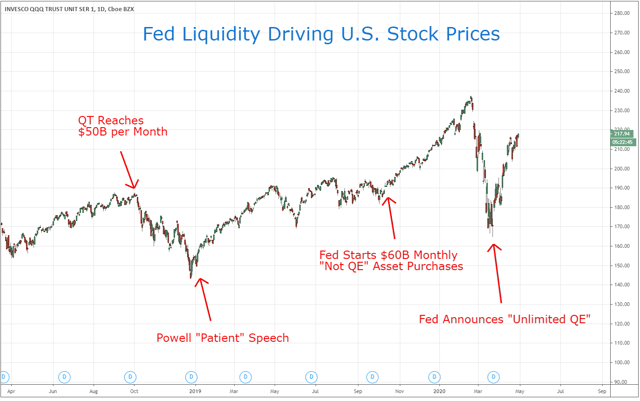

Nous pouvons voir exactement quelle influence les opérations de liquidité de la Fed ont eu sur les actifs financiers à travers la lentille de quatre actions clés de politique monétaire au cours des 18 derniers mois, dont

1) Le 1er octobre 2018 : La campagne de resserrement quantitatif de la Fed s’accélère pour atteindre 50 milliards de dollars de ventes d’actifs par mois. Les actions baissent de 20 % et entrent en territoire de marché baissier au cours des trois prochains mois.

2) 4 janvier 2019 : La Fed capitule sur un nouveau resserrement monétaire, et prépare le terrain pour un retour à des politiques d’argent facile, en commençant par le discours « patient » du président de la Fed, Jay Powell. Les actions ont atteint leur niveau le plus bas et ont atteint de nouveaux records.

3) 11 octobre 2019 : La Fed annonce 60 milliards de dollars d’achats mensuels du Trésor via « Not QE » en réponse à la « crise des opérations de pension » de septembre. Les actions ont un écart plus important ce jour-là et connaissent un rallye de 25 % presque ininterrompu jusqu’à l’effondrement du marché inspiré par le Coronavirus fin février.

4) Le 23 mars 2020 : La Fed annonce un « QE illimité ». Les actions ont atteint leur plus bas niveau de la journée, puis ont remonté de plus de 30 % alors que des dizaines de millions d’Américains perdent leur emploi et que l’économie s’arrête.

Le tableau ci-dessous montre comment le Nasdaq-100 (QQQ) a réagi à chacun de ces événements clés :

Source : Tradingview.com

En bref, le vieil axiome « ne combattez pas la Fed » reste le guide éprouvé pour naviguer dans le nouveau monde courageux des marchés financiers soutenus par les banques centrales.

Ainsi, alors que les 6 000 milliards de dollars et plus de la relance de la Fed et du Trésor vont probablement mettre un plancher sous les actifs à risque, il est peu probable que l’ancienne méthode consistant à simplement être long, les indices de marché généraux, fournisse la même proposition de risque/rendement facile de la dernière décennie. La raison : les évaluations initiales sont importantes… et la plupart des actions de grande capitalisation ou de mégacapitalisation qui soutiennent les grands indices de marché comme le Nasdaq-100 (QQQ) sont non seulement évaluées à la perfection, mais font face à des vents contraires importants pour leurs activités principales à l’avenir.

Pensez à des actions comme Apple (AAPL) et Microsoft (MSFT), qui se négocient à 25 – 30 fois les bénéfices, avec des risques importants de baisse des bénéfices futurs, car les consommateurs et les entreprises réduisent leurs dépenses. Pendant ce temps, d’autres valeurs de premier plan comme Netflix (NFLX) et Tesla (TSLA) souffrent de modèles économiques qui brûlent sans cesse des liquidités et de bilans gonflés – des problèmes structurels qui ne disparaîtront pas, ou seront probablement exacerbés, lors d’un ralentissement économique mondial.

En bref, le simple fait d’éviter un krach ne se traduit pas par une hausse substantielle, étant donné les évaluations tendues d’aujourd’hui et les fondamentaux sombres de nombreuses grandes entreprises qui détiennent les indices boursiers. Au contraire, je pense que nous entrons dans la première manche de ce qui deviendra de plus en plus un marché de sélection de valeurs, où les grandes divergences dans les fondamentaux sous-jacents et les évaluations initiales dans les différents secteurs feront que le marché sera de plus en plus bifurqué à l’avenir.

Dans cet article, je vais expliquer pourquoi deux secteurs – les métaux précieux et les producteurs américains de gaz naturel – offrent un potentiel de surperformance significative dans le contexte actuel de contraction de la croissance économique et de stimulation monétaire record.

Le commerce sans frontières des années 2020 : Métaux précieux

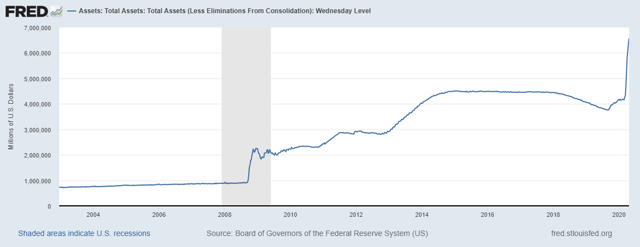

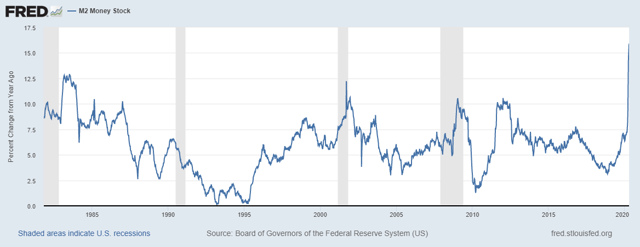

Il suffit de deux graphiques simples pour apprécier les énormes variations du prix des métaux précieux, comme l’or (GLD) et l’argent (SLV), à commencer par l’expansion sans précédent du bilan de la Fed :

Source : St Louis Fed

Depuis le lancement du « not QE » en septembre dernier, le bilan de la Fed – le fondement de la base monétaire américaine – a bondi de plus de 70%, passant de 3,8 billions de dollars à 6,6 billions de dollars aujourd’hui. Et contrairement aux précédentes versions de l’assouplissement quantitatif, où l’argent était principalement investi dans des actifs financiers, cette fois-ci, une grande partie de l’argent frais se retrouve dans l’économie réelle – comme le montre la croissance explosive de la masse monétaire M2, qui atteint actuellement un rythme record de plus de 15 % par an :

Source : St Louis Fed

À l’avenir, nous avons toutes les raisons d’attendre de la Fed une nouvelle expansion agressive de la masse monétaire, afin de monétiser la hausse structurelle des déficits américains. Tout d’abord, considérons simplement la trajectoire des déficits américains avant même la pandémie de Coronavirus.

Le graphique ci-dessous provient du rapport du Congressional Budget Office (CBO) de décembre 2019, qui montre que les déficits américains ont déjà plus que doublé, passant de moins de 500 milliards de dollars en 2015 à plus de 1 000 milliards de dollars en 2019, et qu’ils étaient déjà en passe d’augmenter régulièrement pour atteindre 1 500 milliards de dollars de déficits annuels à la fin de la décennie, avant même de tenir compte d’un cycle de défaillance et d’une récession inspirés par le Coronavirus :

Source : CBO

De manière critique, ces projections de déficit du CBO dans le graphique ci-dessus reflètent l’hypothèse incroyablement optimiste d’une croissance économique ininterrompue pour toute la prochaine décennie. Mais nous pouvons sans risque jeter ces projections par la fenêtre, avec l’épidémie de coronavirus qui a provoqué une chute des recettes fiscales et des centaines de milliards de dollars de programmes de sauvetage. Les estimations actuelles de l’administration Trump montrent que le déficit américain de 2020 va quadrupler pour atteindre près de 4 000 milliards de dollars.

Conclusion : le moteur fondamental de l’explosion des déficits américains, et donc de l’explosion du bilan de la Fed, n’a jamais été aussi optimiste, que ce soit à court ou à long terme. C’est pourquoi je prévois que le bilan de la Fed se dirigera probablement vers 10 000 milliards de dollars dans les deux prochaines années, et qu’il s’accompagnera de nouveaux records pour les prix de l’or et de l’argent.

Bien sûr, d’innombrables investisseurs et experts ont souligné que l’or a sous-performé lors du précédent marché haussier des actions sur 10 ans, et a également été vendu en même temps que les actions lors du récent crash boursier inspiré par le Coronavirus.

Mais ce premier point ne tient pas compte des 15 années précédentes, où l’or a massivement surpassé les actions américaines. Après 15 ans de gains presque ininterrompus de l’or – une période où les actions ont subi deux baisses de 50% – une correction était parfaitement normale et à prévoir.

En ce qui concerne le deuxième point, l’or n’est pas censé fournir une couverture contre la volatilité du marché à court terme… il s’agit plutôt d’une couverture contre l’affaiblissement à long terme de la monnaie fiduciaire. Dans ce contexte, le métal jaune a joué son rôle sans faille au cours des deux dernières décennies.

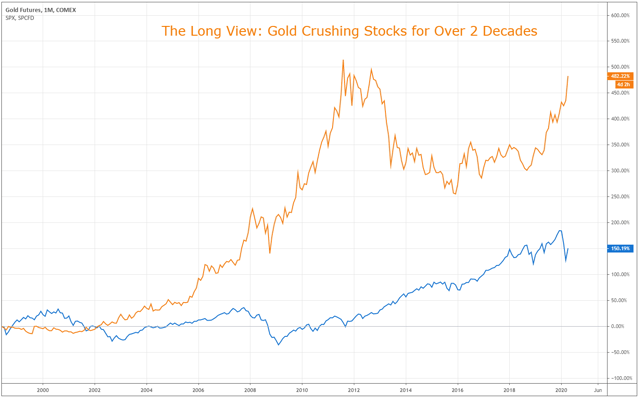

Si nous faisons un zoom arrière sur l’aube de l’ère moderne de l’activisme des banques centrales – les premiers grands renflouements de Wall Street lors de la crise financière asiatique de 1998 – l’or a fait un bien meilleur travail de protection de la richesse que le marché boursier en général – avec des performances supérieures de plusieurs centaines de pour cent :

Source : Tradingview.com

Ainsi, alors que la réponse fiscale/monétaire agressive à l’actuelle épidémie de coronavirus va probablement mettre un plancher sous le marché boursier en général, l’histoire montre que l’or offre une couverture encore meilleure contre la dévaluation du dollar américain à l’avenir. C’est pourquoi je m’attends à ce que la surperformance séculaire de l’or par rapport aux actions américaines non seulement se poursuive, mais s’accélère au cours de la prochaine décennie.

Sur ce même thème, certaines sociétés d’extraction et de diffusion offrent un potentiel de surperformance par rapport à l’or lui-même. Des sociétés comme Sandstorm Gold (SAND), qui a passé une grande partie du précédent marché baissier de l’or à constituer un portefeuille impressionnant de projets de croissance, en réalisant des dizaines de transactions en streaming pour financer des sociétés minières à court de liquidités.

Non seulement les volumes de streaming de Sandstorm ont plus que doublé depuis le dernier pic du prix de l’or en 2012, mais ces volumes feront plus que doubler à nouveau au cours des cinq prochaines années. Pour le début des années 2020, je m’attends à ce que Sandstorm produise plus du triple du volume de streaming et de la rentabilité atteints lors du dernier pic du marché haussier en 2012, tout en bénéficiant également d’une hausse soutenue des prix de l’or.

SAND ayant récemment franchi le seuil de résistance clé à 8 dollars par action, je ne vois guère de résistance à l’idée de nouveaux sommets historiques supérieurs à 15 dollars dans un avenir proche. Et comme le prix de l’or se situera en moyenne autour de 2 500 dollars l’once au cours des prochaines années (mon estimation prudente), je pense que les actions pourraient remonter à 50 dollars grâce à la combinaison de la hausse du prix de l’or et des volumes de streaming supplémentaires qui seront mis en ligne :

Source : Tradingview.com

Gaz naturel : le commerce anti-récession

Ensuite, le marché haussier tant attendu du gaz naturel (UNG) semble être à nos portes. À première vue, cela peut sembler prématuré étant donné les prix spot actuels inférieurs à 2 dollars par Mpc, mais cela va probablement bientôt changer étant donné l’effondrement de la demande de pétrole, qui entraînera un effondrement de la production de pétrole, et donc un renversement du plus grand vent contraire auquel le secteur a été confronté ces dernières années : le gaz associé des foreurs pétroliers. Commençons par le côté demande de pétrole de l’équation…

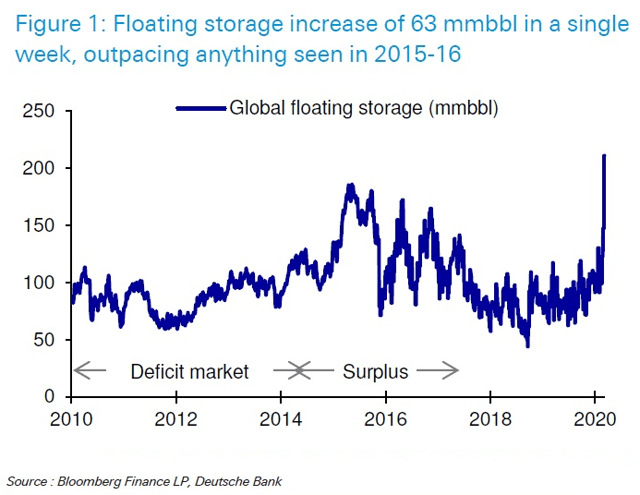

Avec l’effondrement du transport mondial en réponse à l’épidémie de coronavirus, la demande de pétrole a diminué d’environ 20 à 30 % selon l’estimation que vous utilisez. Ainsi, les stocks mondiaux de pétrole ont non seulement atteint des niveaux record, mais ils s’accumulent également à un rythme record – dépassant largement le déséquilibre entre l’offre et la demande observé lors de la chute des prix de 2015-2016 :

Source : Bloomberg

Les analystes des matières premières de Goldman Sachs s’attendent actuellement à ce que la capacité mondiale de stockage du pétrole soit atteinte d’ici 3 à 4 semaines. N’ayant nulle part où mettre l’offre excédentaire une fois le stockage rempli, Goldman prévoit que la situation obligera les producteurs mondiaux à réduire leur production d’environ 20 %. Les foreurs de schiste américains représenteront probablement une part significative de cette réduction forcée de la production mondiale.

Maintenant, le truc avec la fermeture des puits de schiste, c’est qu’il ne s’agit pas d’allumer ou d’éteindre une lumière. L’arrêt de la production dans de nombreuses formations de schiste risque d’endommager considérablement le réservoir à long terme… ou, à tout le moins, de faire baisser la pression du réservoir au fil du temps, et donc d’entraîner une baisse significative des taux de production si/quand les puits se rouvrent. Dans le même temps, les coûts de production augmenteront en raison de la diminution de la capacité de service des champs pétrolifères (qui s’avérera également positive à long terme pour les grandes sociétés de services comme Schlumberger (SLB), qui sera examinée dans de futurs articles).

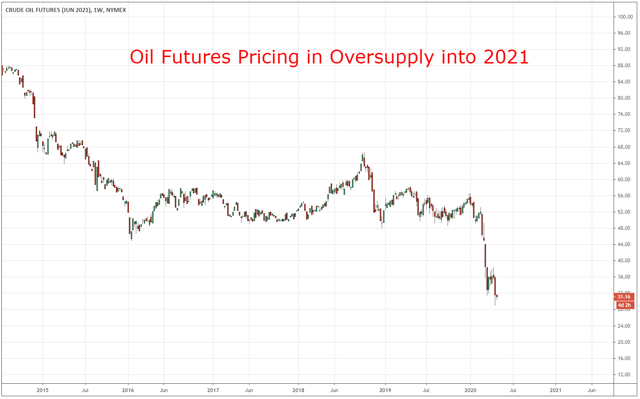

Ainsi, même dans le meilleur des cas où la demande de pétrole connaîtra un creux en forme de V si/quand la reprise économique se fera sentir, je ne parie pas sur une reprise en forme de V de la production américaine d’huile de schiste dans un avenir proche. Le contrat à terme du pétrole de juin 2021, qui se situe juste au-dessus de 30 dollars le baril, confirme cette opinion selon laquelle la surabondance mondiale ne s’améliorera probablement pas de sitôt :

Source : Tradingview.com

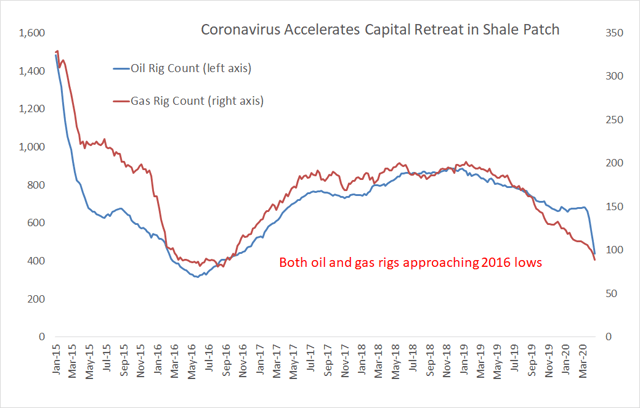

Ainsi, alors que les plates-formes gazières sont en retrait persistant depuis plus d’un an maintenant – compte tenu du retrait des capitaux des investisseurs et des prêteurs – la situation de Coronavirus a forcé un retrait similaire des capitaux du secteur pétrolier à un rythme record. Aujourd’hui, le nombre combiné de plates-formes pétrolières et gazières aux États-Unis approche rapidement des niveaux les plus bas de 2016, et je ne serais pas surpris si nous dépassions ces niveaux dans les semaines à venir, en particulier pour le pétrole, étant donné la crise du stockage sans précédent qui se produira dans les prochaines semaines :

Source : Baker Hughes

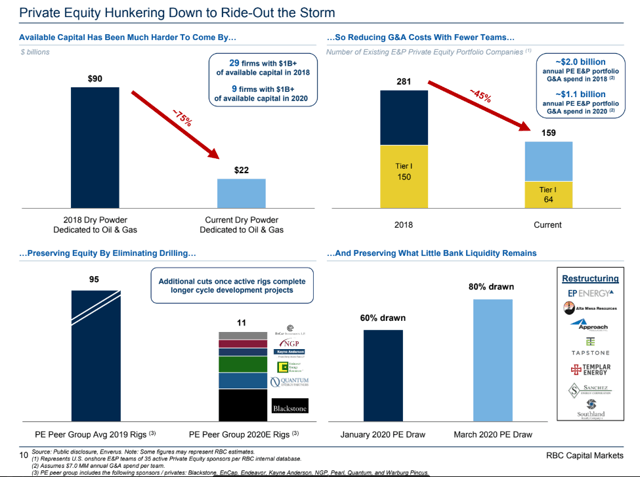

Et contrairement au précédent effondrement du secteur de l’énergie en 2015 – 2016, où les investisseurs privés ont déployé plus de cent milliards de dollars de financement pour inspirer un rebondissement de la production en forme de V, nous observons la dynamique exactement inverse en 2020 : un retrait massif des capitaux, comme le montre le graphique ci-dessous :

Source : RBC

Source : RBC

Nous avons donc toutes les raisons de nous attendre à une baisse significative de la production de gaz au cours des 6 à 12 prochains mois. L’EIA prévoit actuellement une baisse de 10 Gpc/j de l’approvisionnement en gaz d’ici la mi-2021, mais cela pourrait s’avérer prudent, en fonction de l’évolution de l’environnement financier et de la situation du stockage du pétrole à partir de là.

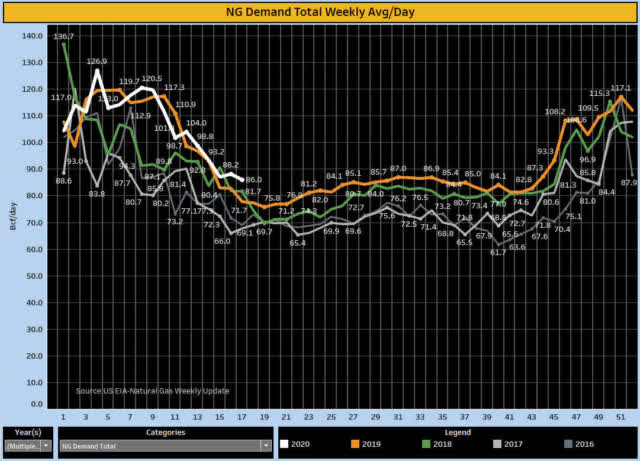

En attendant, la demande de gaz reste relativement robuste pendant les récessions. Pourquoi ? À quand remonte la dernière fois où vous avez cessé d’utiliser l’électricité ou de chauffer/refroidir votre maison pendant une récession ? Alors que la consommation de pétrole a chuté de 20 à 30 %, nous établissons actuellement de nouveaux records de consommation saisonnière de gaz :

Source : Tableau Public et @RonH999 sur Twitter

Source : Tableau Public et @RonH999 sur Twitter

Or, le facteur clé de la consommation de gaz – l’électricité – n’est pas à l’abri à 100 % de l’activité économique. La ville de New York, l’épicentre de l’épidémie de coronavirus aux États-Unis, a subi une baisse à deux chiffres de la demande d’électricité ces dernières semaines. Mais la demande américaine de gaz se maintient remarquablement bien grâce à la faiblesse des prix qui accélère le passage séculaire du charbon au gaz. Comme le rapporte S&P Global Platts, la production d’électricité au charbon aux États-Unis a diminué d’environ 30 % par rapport à l’année dernière, alors que la production d’électricité au gaz a augmenté de 14 % par rapport à l’année dernière.

En attendant, grâce à l’abondance mondiale de GNL qui maintient les prix du gaz à un niveau bas en Europe et en Asie, nous constatons une accélération similaire de cette tendance à délaisser le charbon au profit de la production d’électricité au gaz dans le monde entier, comme le montre cet article de Bloomberg.

Ainsi, l’offre excédentaire actuelle à court terme sur les marchés du gaz américain et étranger constitue une évolution positive à long terme qui accélérera la transition mondiale en cours de la production d’électricité à partir du charbon vers le gaz. Toutes choses égales par ailleurs, il est beaucoup plus bénéfique de subir quelques mois supplémentaires de prix bas au comptant pour profiter de la croissance progressive de la demande séculaire qui découlera de la fermeture des capacités mondiales de production de charbon.

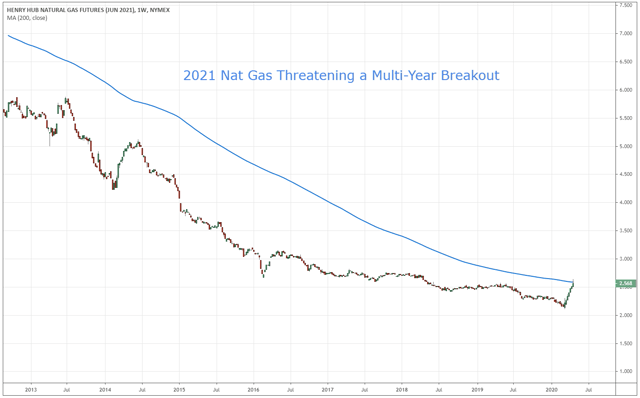

Ainsi, malgré la possibilité de quelques fermetures modestes de GNL au cours des prochains mois, je pense que le marché est correct en ce qui concerne les prix dans un marché du gaz nettement plus serré l’année prochaine, avec presque tous les contrats sur la courbe des contrats à terme 2021 qui ont augmenté au cours des sept dernières semaines consécutives. Le principal prix que je surveille quotidiennement est celui du contrat de juin 2021, qui est sur le point de dépasser la moyenne mobile de 200 semaines pour la première fois en près de dix ans :

Conclusion : le secteur américain du gaz naturel jouit d’un degré de résilience unique sur le marché des actions actuel. Toute faiblesse à court terme qui maintient les prix du premier mois déprimés ne fait que préparer le terrain pour une croissance plus durable dans le cadre de la transition mondiale actuelle de la production d’électricité au charbon vers le gaz. Dans le même temps, plus l’économie reste faible, plus la destruction de l’approvisionnement en pétrole est importante, ce qui signifie une diminution de l’approvisionnement en gaz – la principale source de croissance de l’approvisionnement en gaz ces dernières années. En bref, c’est le commerce antirécession par excellence.

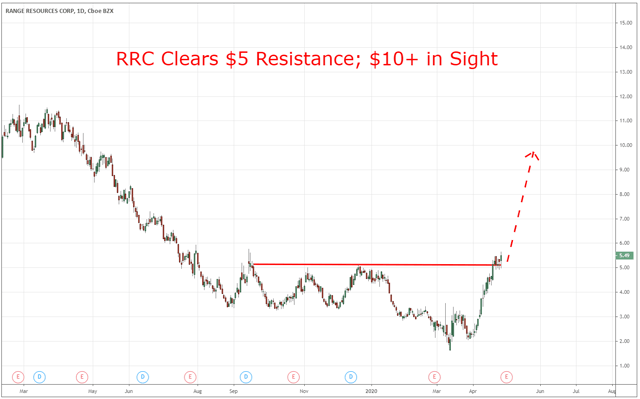

Avec des prix du gaz se situant en moyenne autour de 2,70 dollars sur la courbe des contrats à terme de 2021, des sociétés comme Range Resources (NYSE : RRC) devraient continuer à se réévaluer, passant d’actions en difficulté à des générateurs de liquidités dans les semaines et les mois à venir. Mon estimation de la juste valeur du RRC dans un environnement de gaz à 2,70 $ est bien entamée… et sur la seule base du graphique, nous avons beaucoup d’espace libre avec peu de résistance jusqu’à au moins le niveau de 9 à 10 $ :

En résumé, l’or et le gaz naturel offrent deux secteurs qui peuvent continuer à bénéficier non seulement malgré la faiblesse économique actuelle, mais aussi grâce à elle.

Les abonnés intéressés par des mises à jour régulières de ces idées et d’autres peuvent trouver des mises à jour hebdomadaires sur le blog Atlas Research. Je suis actuellement le suivi d’un portefeuille en direct, y compris les stratégies de négociation d’options, dont une transaction d’options Range Resources (RRC) publiée le 6 avril, qui a rapporté 1 500 % par rapport aux cours de clôture du mercredi 29 avril. Dans les semaines à venir, je lancerai un service de marché qui fournira des idées d’investissement et d’échange similaires.

Restez à l’écoute et abonnez-vous aux futures mises à jour !

Divulgation : Je suis/nous sommes long(e)s RRC et SAND. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Je suis long RRC et SAND via les options d’appel