, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

L’Union Pacific Corporation (UNP), le poids lourd des chemins de fer américains, a récemment présenté ses résultats du premier trimestre et a dépassé les estimations consensuelles des analystes tant en ce qui concerne les recettes que le BPA. Cela a renforcé le mouvement de hausse du cours de l’action et l’a aidée à poursuivre sa récupération après l’effondrement du marché à la fin du mois de mars.

Lors de mes précédentes visites, j’avais reconnu à plusieurs reprises que l’UNP est une entreprise de haute qualité, bien gérée et dotée de larges fossé. Cependant, j’étais un peu sceptique quant aux perspectives d’appréciation du capital, car le prix payé par les investisseurs en dette et en actions pour la société était trop gonflé, ce qui indiquait des risques de baisse évidents. Dans mon article de décembre, j’ai également mentionné « les préoccupations liées au ralentissement économique » qui ont soulevé des questions sur ce qui attend UNP en matière de croissance des revenus.

Aujourd’hui, alors que nous sommes dans la récession mondiale causée par la pandémie avec une faible possibilité de reprise en forme de V, UNP se négocie à 12,9x EV/2020 EBITDA et 12,1x EV/LTM EBITDA, ce qui est légèrement en dessous des sommets de décembre mais encore trop gonflé par rapport aux moyennes historiques. Cette valorisation élevée s’explique par les améliorations notables du ratio d’exploitation et la mise en œuvre du Plan 2020 unifié ; ainsi, en d’autres termes, 7x EV/EBITDA pour l’entreprise avec 59% OR est tout simplement trop faible et injustifié. Toutefois, compte tenu du ralentissement économique mondial, ce niveau est trop élevé. Je pense donc que le prix de l’UNP n’est pas parfait pour le moment.

Maintenant, examinons de plus près les résultats du premier trimestre.

La première ligne

Au premier trimestre, UNP a enregistré des recettes d’exploitation de 5,23 milliards de dollars, soit 2,9 % de moins qu’il y a un an. Les revenus du fret, qui contribuent le plus au chiffre d’affaires, ont chuté de 2,6 %. Tout cela est une conséquence directe de la baisse du trafic ferroviaire américain, une tendance qui était déjà observable en 2019. Les chiffres les plus récents montrent que la tendance ne s’était pas encore atténuée (et, franchement, elle ne va pas changer de direction cette année). Comme l’illustrent les données de l’AAR, au cours de la semaine qui s’est terminée le 18 avril, le trafic ferroviaire américain total a chuté de 23,3 %.

Recettes trimestrielles provenant de le Segment en vrac a baissé de 5 %, la croissance à un chiffre des expéditions de céréales et de produits céréaliers, d’engrais et de produits alimentaires et de boissons n’ayant pas réussi à compenser la baisse à deux chiffres du charbon et des énergies renouvelables. Les recettes provenant des le segment industriel a augmenté de 3 % grâce à une croissance à deux chiffres dans le secteur de l’énergie et des produits spécialisés, soutenue par de fortes livraisons de brut, et à une croissance de 4 % dans le secteur des produits chimiques industriels et des plastiques. Cependant, le secteur des métaux et minéraux a eu un impact négatif sur le chiffre d’affaires, car la baisse de la demande de sable, qui est une conséquence directe de la tendance à la réduction des investissements dans les zones de schiste aux États-Unis, les producteurs ayant essayé d’équilibrer la croissance et l’efficacité du capital et de faire face à la faiblesse du prix du WTI, a entraîné une réduction de 3 % des recettes. Compte tenu de la dynamique des prix du WTI, je prévois que cette tendance exercera une pression sur le segment M&M en 2020 et au moins au début de 2021.

Alors que l’industrie a connu une croissance à un chiffre, soutenue par les livraisons de brut, le segment Premium Les revenus ont été tirés vers le bas par la faiblesse prononcée de l’Intermodal, qui a baissé de 15 % par rapport au premier trimestre 2019. Comme l’a précisé le vice-président exécutif, M. Rocker, lors de l’appel aux résultats :

« La faiblesse au début du trimestre était liée à des comparaisons difficiles avec 2019, en raison de l’accélération des expéditions liées à la mise en œuvre de la politique tarifaire ».

Heureusement, UNP a fait un excellent travail en ce qui concerne l’optimisation constante des coûts pour renforcer les marges. Par exemple, les dépenses de carburant du premier trimestre ont chuté de 18 %. Il convient ici de préciser que l’impact des prix et des volumes doit être pris en compte. En d’autres termes, UNP a non seulement réduit la consommation de carburant diesel des locomotives, mais a également bénéficié de la baisse des prix, qui ont chuté de 10 %. Pour un contexte plus large, vous pouvez consulter les indices mensuels des prix du carburant ferroviaire de mars 2020 publiés sur le site web de l’AAR. Les données montrent que les prix du carburant ont chuté à leur plus bas niveau depuis janvier 2019. Compte tenu de l’effondrement des prix du pétrole et de l’accumulation extraordinaire de stocks, je m’attends à ce que la faiblesse des prix du diesel reste un frein à la rentabilité opérationnelle de l’UNP cette année.

Rémunération et avantages n’a pas non plus été épargnée et a chuté de 12 %, principalement en raison des licenciements. Services et matériels achetés ont diminué de 9,5 %. UNP a également dépensé 12 % de moins en les équipements et autres loyers. Ainsi, alors que les recettes d’exploitation se sont contractées, le revenu d’exploitation trimestriel a augmenté de 9,3 % pour atteindre 2,14 milliards de dollars. Le ratio d’exploitation, l’un des principaux indicateurs clés de performance (KPI) des chemins de fer, a atteint 59%. Une augmentation des charges d’intérêts et des impôts sur le revenu a légèrement compensé l’impact de l’optimisation des dépenses, mais grâce à la réduction du nombre d’actions, le BPA a augmenté de 11,4% par rapport au 1T19.

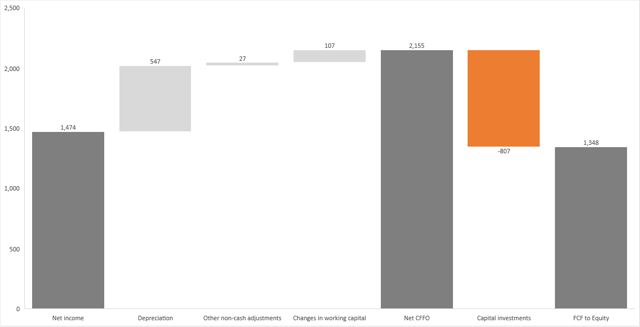

L’UNP a démontré sa capacité à générer un flux de trésorerie libre

Au premier trimestre, grâce à l’amélioration du ratio d’exploitation, le flux net de trésorerie d’exploitation a atteint 2,16 milliards de dollars. Sur la base du TTM, le cash-flow de l’UNP s’élève à 8,8 milliards de dollars, le plus haut niveau depuis une décennie. Il s’agit là encore d’une conséquence directe de la réussite de l’exécution du Plan 2020 unifié et des efforts de maîtrise des coûts. En outre, la société présente une grande qualité de bénéfices et un écart stable entre la marge de revenu net GAAP et la marge de trésorerie. Environ 91 % de son revenu net se transforme en FCF en capitaux propres, qui ont atteint 1,35 milliard de dollars au premier trimestre.

Rapprochement entre le revenu net et le FCFE. Créé par l’auteur à l’aide du formulaire 10-Q.

Rapprochement entre le revenu net et le FCFE. Créé par l’auteur à l’aide du formulaire 10-Q.

Comme l’UNP l’a précisé dans son formulaire 10-Q (voir page 31), elle prévoit de réduire de 150 à 200 millions de dollars les dépenses d’investissement pour 2020, qui passeront ainsi à 2,9 milliards de dollars, afin de faire face aux incertitudes économiques. La couverture des dividendes n’est donc pas un sujet de préoccupation.

Un aperçu rapide de l’efficacité du capital

Maintenant, examinons les mesures d’efficacité que je préfère analyser. J’ignore généralement le rendement des capitaux propres conventionnel, car la dette totale de l’entreprise chevauche les capitaux propres et rend les indicateurs d’efficacité basés sur les capitaux propres non pertinents. Il est donc préférable de prendre en compte le capital total pour obtenir des informations plus précises. Par exemple, le rendement au comptant du capital total de la MLT (y compris les contrats de location-exploitation) s’est rapproché de 20 % et a atteint 19,6 %. En d’autres termes, l’indicateur montre que l’UNP est une entreprise saine qui a généré un rendement significatif sur les fonds des investisseurs en dette et en capital.

Les recettes de 2020 peuvent chuter jusqu’à 10 %.

Alors que l’incertitude économique règne, ce n’est pas une coïncidence si UNP a retiré ses orientations sur le volume, les effectifs, le ratio d’exploitation et les rachats d’actions pour 2020. Dans le même temps, la société s’attend à ce que les volumes du 2e trimestre diminuent de 25 %.

Les analystes prévoient une baisse de plus de 10 % des recettes en 2020. Parmi les coupables probables figurent l’effondrement de l’activité industrielle et l’effondrement de la demande de sable dans les zones de schiste aux États-Unis.

La situation de la dette

Bien que le ratio dette/fonds propres de l’UNP soit resté relativement stable depuis le premier trimestre de l’année, il a considérablement augmenté en 2020 pour atteindre 171 %. À la fin du mois de mars, la dette ajustée (qui comprend la dette, les engagements de location-exploitation, les pensions non financées et les prestations de retraite) s’élevait à 29,93 milliards de dollars. La dette ajustée/ EBITDA ajusté a augmenté à 2,7x contre 2,5x à la fin de l’année 2019 ; ce niveau semble encore sûr.

Bien que je ne sois pas un partisan des sociétés à effet de levier, je ne pense pas qu’un ratio D/E élevé présente des risques substantiels pour UNP. La dette de la société à un an s’élevait à 1,51 milliard de dollars à la fin du mois de mars, mais même dans un scénario de baisse des revenus de 10 % en 2020, en supposant une gestion stricte des coûts, la société disposera toujours de liquidités suffisantes pour payer les intérêts et rembourser la dette.

Dernières réflexions

La profonde crise économique mondiale ne semble pas insurmontable pour l’UNP. La contraction des revenus en 2020 est à prévoir, mais il est impossible de supposer que l’UNP fera faillite et fera faillite. L’entreprise génère un important cash-flow qui se transforme en FCF sain. Cependant, je continue de penser que sa valorisation est élevée et que des risques de baisse subsistent, surtout si la deuxième vague de ventes frappe.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.