, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Contrairement à de nombreuses entreprises qui ont abaissé leurs prévisions pour 2020, Cadence Design Systems (CDNS) a réaffirmé sa prévision de croissance de 10 % de son chiffre d’affaires pour l’année fiscale 2020 au moment de la publication de ses résultats trimestriels. En ces temps incertains, le modèle prédominant de revenus récurrents de Cadence devrait fournir ce que beaucoup d’autres entreprises ne peuvent pas fournir – une activité relativement stable qui devrait résister à ce ralentissement économique sans une baisse brutale de la demande. Sans surprise, les actions de Cadence ont mieux résisté que le marché en général dans cet environnement difficile après le déclenchement de la pandémie actuelle.

Faits marquants et perspectives des revenus du premier trimestre 2020

Les recettes totales se sont élevées à 618 millions de dollars pour le trimestre, soit 0,8 % de plus que les estimations et 7 % de plus qu’il y a un an, le volume d’affaires étant bien réparti entre ses principales catégories : Conception de circuits intégrés numériques et Signoff (29 %), Conception et simulation de circuits intégrés personnalisés (25 %), Vérification fonctionnelle (23 %), Propriété intellectuelle (14 %) et Interconnexion et analyse de systèmes (9 %).

L’entreprise a vu plusieurs de ses principaux clients adopter de plus en plus sa nouvelle solution numérique Cadence full flow, car cette solution permet d’optimiser encore la puissance, les performances et la surface. Parallèlement, sa suite de vérification a remporté plusieurs projets dans différents segments tels que le cloud/centre de données, l’automobile et les réseaux. La famille de matériel de vérification a percé chez plusieurs nouveaux clients et s’est révélée très performante auprès des entreprises de systèmes à grande échelle et de semi-conducteurs. En outre, son segment IP a également connu un trimestre remarquable avec une croissance à deux chiffres, profitant de la tendance actuelle à l’externalisation dans ce domaine.

Dans l’ensemble, l’équipe de direction a mis en évidence une forte activité de conception, stimulée par les demandes provenant de la 5G, de l’intelligence artificielle, de l’informatique à grande échelle et de l’IdO industriel.

En ce qui concerne les résultats, la marge d’exploitation GAAP a atteint 22,6 %, soit une hausse de 30 points de base par rapport à l’année dernière, tandis que la marge d’exploitation non GAAP a été de 32,2 %, soit une baisse de 10 points de base, et le BPA non GAAP a été de 0,60 $, soit 11 % de plus que les estimations et 11 % de plus qu’il y a un an.

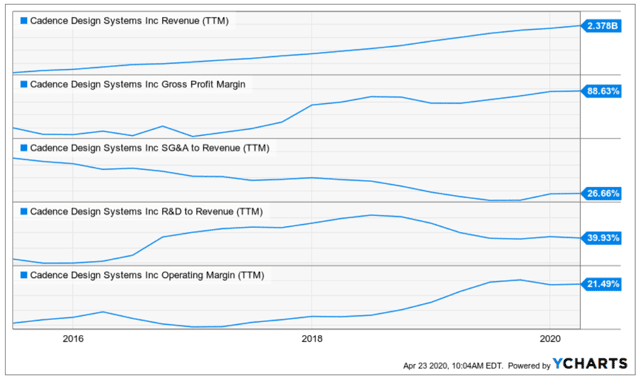

Comme on peut le voir sur le graphique ci-dessous, Cadence a réussi à augmenter la marge brute au cours des dernières années, tout en gardant sous contrôle les dépenses de S&GA et de R&D par rapport aux revenus. En conséquence, la marge d’exploitation s’est stabilisée dans la partie supérieure de la fourchette de cinq ans.

Source : YCharts

Malgré le verrouillage actuel toujours en cours dans de nombreuses régions, l’équipe de direction n’a pas connu de ralentissement de l’activité, car les équipes de R&D et de vente continuent de travailler avec un niveau élevé de productivité et les projets d’innovation de R&D et les produits livrables aux clients suivent bien. De plus, l’activité de Cadence est largement liée aux budgets de R&D en matière de semi-conducteurs, ce qui devrait amortir la société pour le moment.

En tenant compte de ce fait et en supposant que l’entreprise ait un arriéré de près de 3,7 milliards de dollars, l’équipe de direction a réaffirmé ses orientations pour l’année fiscale 2020. Ainsi, le chiffre d’affaires devrait croître de 9 à 11 % en 2020, la marge opérationnelle non GAAP devrait rester dans la fourchette de 32 à 33 % et le BPA non GAAP devrait augmenter de 9 à 14 %.

Analyse et évaluation financières

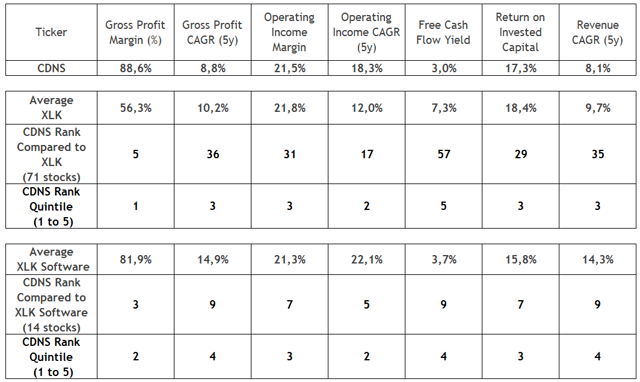

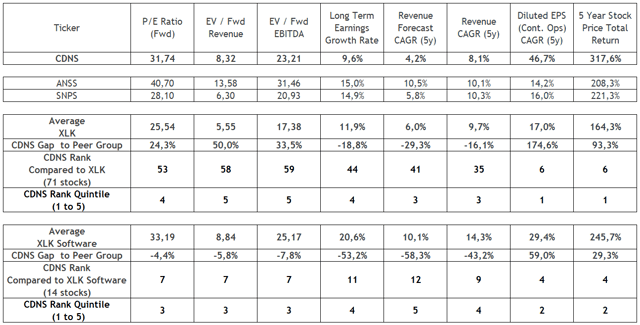

Je vais comparer les mesures financières et d’évaluation de Cadence avec celles des entreprises du secteur technologique, en prenant comme référence l’ETF Technology Select Sector SPDR (XLK), ainsi que le segment logiciel du même ETF, qui regroupe 14 entreprises, dont deux pairs de la conception de systèmes (Synopsys (SNPS) et Ansys (ANSS)) et d’autres noms de technologies comme Adobe (ADBE) et Microsoft (MSFT).

Premièrement, si l’on regarde la rentabilité, la marge bénéficiaire brute de Cadence figure parmi les trois premières sociétés du groupe de logiciels, seulement derrière Autodesk (ADSK) et son homologue Synopsys. En outre, sa marge d’exploitation se situe au milieu de celle de ses deux pairs, tandis que son taux de croissance au cours des 5 dernières années se situe dans les 2nd quintile.

Source : Données de Finbox, consolidées par l’auteur

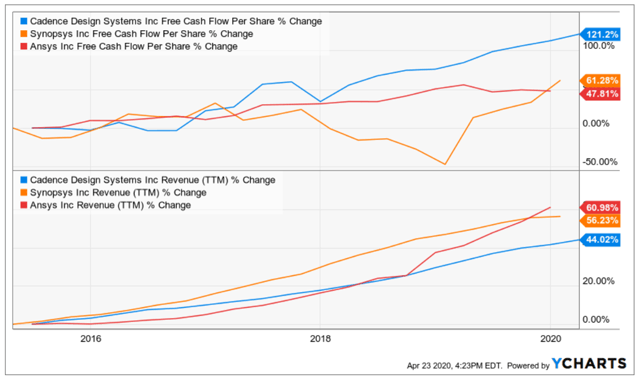

D’autre part, le rendement du cash-flow libre de Cadence est inférieur à la moyenne des deux groupes de pairs. Il convient de mentionner que Cadence se situe au milieu de Ansys (2,0 %) et de Synopsys (3,2 %). Il est également intéressant de noter que le taux de croissance du cash-flow libre de Cadence a été significativement plus élevé que celui de ces deux sociétés, surtout si l’on tient compte du fait que son taux de croissance des revenus est inférieur à celui de ces deux groupes de pairs.

Source : YCharts

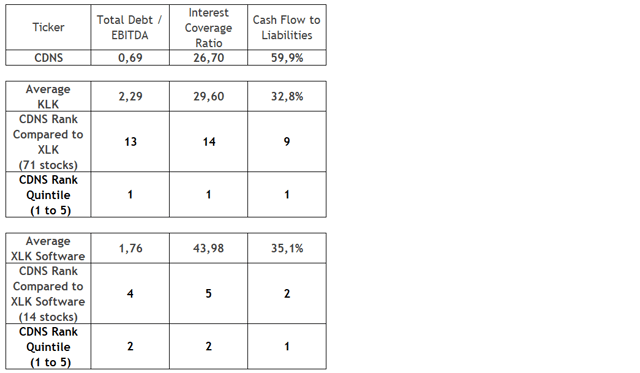

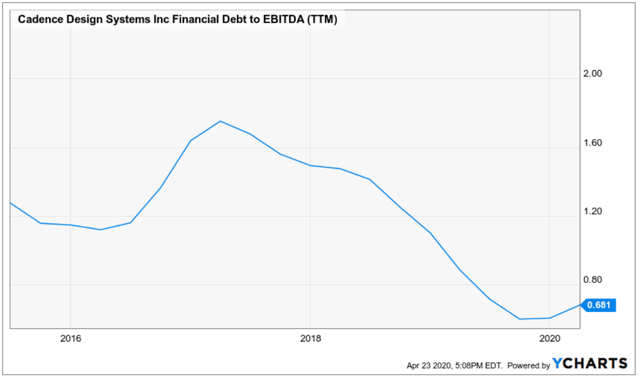

En ce qui concerne la santé financière, le profil d’endettement de Cadence se situe dans le premier ou le deuxième quintile dans les deux groupes, car l’entreprise a réussi à réduire son ratio dette/EBTIDA en dessous de 0,7 au cours des deux dernières années

Source : Données de Finbox, consolidées par l’auteur

Source : YCharts

En ce qui concerne l’analyse de la valorisation, Cadence se négocie à des multiples plus élevés de P/E, EV/Revenue et EV/EBITDA par rapport à ses pairs de XLK. Il en va de même pour Ansys et Synopsys, ce qui signifie que ces trois sociétés de conception de systèmes se négocient à un prix plus élevé. D’autre part, Cadence présente des prévisions de revenus et de bénéfices à long terme plus faibles que celles de ses pairs, ce qui suggère que le marché paie en fait une prime pour la prévisibilité des revenus et des bénéfices de Cadence plutôt que pour sa croissance future. Une deuxième donnée évidente qui soutient également l’évaluation plus élevée de Cadence est son taux de croissance historique du BPA supérieur à celui de ses pairs directs et à la moyenne du secteur technologique.

En revanche, Cadence se négocie à des multiples inférieurs par rapport au groupe des logiciels. Bien que cela puisse indiquer une sous-évaluation, nous devons nous rappeler que ces sociétés de logiciels présentent des prévisions de croissance beaucoup plus élevées et que beaucoup d’entre elles ont également un profil de revenus récurrents prédominant.

Tout bien considéré, l’évaluation actuelle de Cadence est probablement logique dans cet environnement. Toutefois, une fois qu’une reprise potentielle sera plus claire dans l’industrie du logiciel, je pense qu’il est peu probable que Cadence surpasse ce groupe. Néanmoins, je prévois que Cadence pourra réaliser de très bonnes performances par rapport au secteur technologique au sens large une fois que la valorisation actuelle des primes sera probablement durable à l’avenir, étant donné la stabilité des activités de la société

Source : Données de Finbox, consolidées par l’auteur

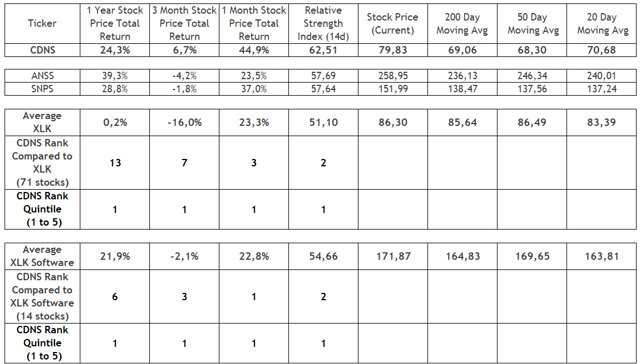

Si l’on passe à l’analyse de la dynamique des prix, les actions de Cadence ont généralement surpassé le secteur technologique au sens large et, dans une moindre mesure, l’industrie du logiciel au cours de l’année écoulée, comme le montre le tableau ci-dessous. En outre, les prix actuels de Cadence, Ansys, Synopsys et des indices de référence connexes se négocient au-dessus des moyennes mobiles sur 20, 50 et 200 jours, ce qui confirme pour l’instant une dynamique de prix plus neutre à la hausse, malgré le niveau élevé d’anxiété sur le marché global.

Source : Données de Finbox, consolidées par l’auteur

A emporter

La résilience des activités de Cadence souligne la récente surperformance de ses actions dans le contexte de la pandémie actuelle. Même en supposant que l’évaluation de Cadence ne soit pas particulièrement bon marché, je pense qu’il vaut la peine de posséder ses actions. Cadence peut continuer à battre le marché à court terme, tout en réalisant de bonnes performances à long terme, car la société devrait bénéficier de la nouvelle demande de la 5G, de l’intelligence artificielle et d’autres technologies.

Divulgation : Je suis/nous sommes long(e)s CDNS. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.