, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Source de la photo : Kremlin.ru ; édité par l’auteur

L’ETF VanEck Vectors Russia (RSX), avec les actions russes, est entré dans une parfaite tempête de volatilité du pétrole et de contre-mesures virales, et je dois dire que ce n’est que le début. La majorité des actions du RSX sont totalement exposées aux dommages causés par les facteurs négatifs mentionnés ci-dessus. En 2020, la Russie devra compter sur ses réserves, et les investisseurs devront attendre au moins quelques années jusqu’à ce que le marché russe retrouve les niveaux d’avant le coronavirus.

D’abord comme une farce, puis comme une tragédie

Alors que les pays occidentaux déploient un arsenal complet de mesures de relance monétaire et fiscale (même au prix d’une inflation future), le gouvernement russe ne semble pas en être capable. Les autorités russes ont indiqué qu’elles ont affecté des fonds équivalant à 2,8 % du PIB pour aider l’économie. Toutefois, une part importante de ces fonds est constituée de garanties gouvernementales, qui ne sont pas forcément nécessaires, et de reports d’impôts, qui sont encore absents pour la majorité de la population.

Les mesures de soutien sont inutilement bureaucratiques et très sélectives. Un exemple frappant : Le ministre du développement économique Maksim Reshetnikov, en tant que « client mystère », n’a pas réussi à obtenir un prêt sans intérêt destiné aux entreprises touchées par la pandémie pour payer les salaires. La directrice de la Banque centrale de Russie (la CBR), Elvira Nabiullina, a fait remarquer que le programme de prêts sans intérêt aux petites et moyennes entreprises ne donne que de faibles résultats.

Le ministère du travail a reçu 180 000 demandes d’allocations de chômage de la part de Russes pendant une semaine à partir du 15 avril (des données plus récentes ne sont malheureusement pas disponibles). La population active (PAE) en Russie s’élève à 76 millions de personnes, soit environ deux fois moins qu’aux États-Unis (153 millions de personnes). Si l’on suppose qu’environ 70 % de l’économie russe est constituée d’entreprises d’État ou quasi d’État capables de payer des salaires, au moins 23 millions de personnes sont encore au bord du chômage. Ainsi, seulement 0,8% d’entre elles (soit 0,2% de l’ensemble des PAE) ont demandé une allocation de chômage (contre 10,5% aux États-Unis). Malgré cela, l’aide financière fournie par le gouvernement est insuffisante par rapport à l’ampleur du problème : les allocations de chômage vont de 1500 roubles (20 dollars) à 12130 roubles (160 dollars), selon la région et les raisons du chômage. Cela représente environ 3 à 28 % du salaire moyen en Russie (43020 roubles ou 580 dollars).

Pour rappel, la Russie a plus de 560 milliards de dollars de réserves, dont la partie la plus liquide (123 milliards de dollars) représente 7,3 % du PIB russe. Pour la Russie, dépenser 2,8 % du PIB dans un contexte de crise sans précédent, c’est comme combattre un incendie avec un pistolet à eau. En fait, j’ai vérifié toutes les sources possibles et je n’ai pas trouvé un seul avis qui qualifie de suffisantes les mesures de soutien déclarées par le gouvernement. Au contraire, les économistes russes réclament de manière alarmante des mesures de grande envergure pour aider la population russe.

Choisir un poison

La Russie a été l’un des premiers pays à fermer les frontières avec la Chine et à limiter le trafic aérien avec les pays exposés au COVID-19. Le gouvernement a tout le temps nécessaire pour se préparer pleinement à la quarantaine, mais ce temps a été désespérément gaspillé. Le système de santé russe, meurtri par un sous-financement chronique et une « optimisation » (fermeture d’hôpitaux dans toute la Russie), a dû faire face en moins de trois semaines à un déficit total de lits d’hôpitaux, d’équipements de protection individuelle et d’autres outils nécessaires pour traiter les personnes infectées par le virus. En conséquence, la Russie a le deuxième taux de croissance le plus élevé des personnes infectées après les États-Unis.

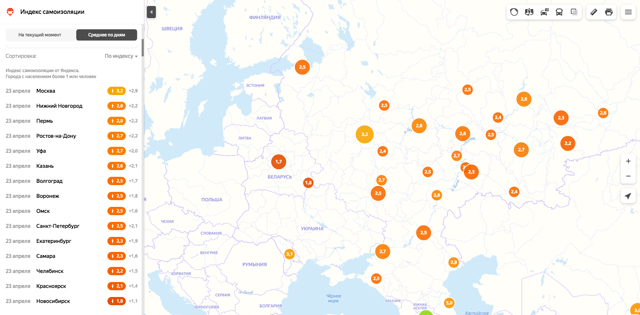

Un signe indirect de l’insuffisance du soutien aux entreprises est la réticence des Russes à rester chez eux.

Source : Yandex

L’indice d’auto-isolement de Yandex (NASDAQ:YNDX) montre à quel point la population respecte les restrictions de mouvement. Plus le niveau est élevé, plus le virus a du mal à se propager. Comme on peut le voir, la majorité des villes russes ont un indice d’auto-isolement inférieur à 3 points sur 5. Un score entre 2 et 3 points signifie qu’il y a beaucoup de gens dehors et un score de 4 à 5 points indique que les rues sont presque vides.

Les mauvais résultats peuvent s’expliquer par deux raisons : certaines entreprises d’État sont toujours opérationnelles et un nombre considérable de personnes doivent travailler en raison du manque de soutien du gouvernement. Des régions plus petites et plus pauvres de Russie comme la République d’Ingouchie sont déjà proches de l’effondrement économique en raison du niveau élevé d’activité économique informelle qui laisse les gens sans droit de demander de l’aide au gouvernement. Le sud de la Russie a déjà fait face à des protestations où des personnes sans espoir ont demandé la levée de la quarantaine, préférant souffrir du virus plutôt que de la famine. Ces cas sont révélateurs de ce à quoi le reste de la Russie pourrait être confronté si le gouvernement n’introduit pas une aide financière plus importante pour la population, qui serait universelle pour tous les groupes de la population. Si les gens ne restent pas chez eux maintenant, la quarantaine sera plus longue, ce qui aggravera la récession en Russie.

Le ton dovish de la banque centrale comporte des risques substantiels pour le rouble

Le 24 avril, la CBR a décidé de réduire le taux directeur de 50 pb à 5,5 %. Selon les prévisions de la Banque de Russie, en tenant compte de la politique monétaire actuelle, l’inflation annuelle sera de 3,8-4,8 % selon les résultats de 2020 et se stabilisera à près de 4 % dans le futur.

La CBR a une vision prudente des prix du pétrole dans sa prévision de base. Le régulateur suppose que leur hausse sera lente, passant d’une moyenne de 15 dollars par baril au deuxième trimestre à 25 dollars par baril au quatrième trimestre. Plus loin dans l’horizon de prévision, les prix du pétrole devraient augmenter progressivement jusqu’à 45 dollars le baril en 2022, à mesure que la demande mondiale se redressera et que les réserves diminueront.

Dans l’ensemble, le régulateur a envoyé un message clair au marché russe, à savoir que la CBR a changé d’orientation pour adopter une politique monétaire souple. Elle semble raisonnable dans un contexte de baisse de la demande au sein de l’économie, ce qui a un effet désinflationniste. En outre, le rouble est actuellement soutenu par la CBR parce qu’elle vend des dollars pour financer l’accord libellé en roubles avec le ministère des finances autour de la participation de la Sberbank.

À moyen terme, toutefois, de nouvelles réductions présentent des risques inflationnistes importants. Le rouble russe a chuté de 20 à 25 % par rapport au dollar américain, tandis que les prix du pétrole devraient être plus de deux fois plus bas qu’un an plus tôt, sans parler de la baisse de 22 % de la production de pétrole en Russie. Dans ce macroenvironnement, peu favorable au ton dovish de la CBR, le ciel (ou les interventions de la CBR sur le marché des changes) est la limite de l’inflation. Je n’exclurais pas la possibilité de hausses de taux en 2021, lorsque l’inflation pourrait atteindre des niveaux suffisamment élevés pour menacer la stabilité macroéconomique de l’économie russe.

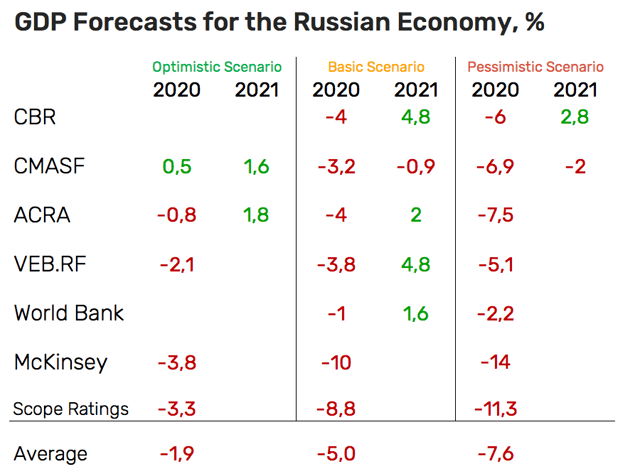

La prévision du PIB de la Banque centrale est généralement conforme aux autres estimations. J’ai regroupé les prévisions pour le PIB russe dans le tableau ci-dessous. À titre de référence, j’ai inclus les estimations du Centre d’analyse macroéconomique et de prévision à court terme (CMASF), organisme indépendant à but non lucratif, ainsi que celles de l’agence de notation d’État ACRA et de la société d’État VEB.RF. Malgré le fait que toutes les sources n’ont pas les trois scénarios et une perspective pour 2021, je pense que le tableau serait tout de même très utile aux lecteurs pour comprendre l’ampleur des estimations.

Source : tableur réalisé par l’auteur ; données fournies par les institutions respectives

Même si les perspectives fournies par McKinsey et Scope Ratings semblent un peu apocalyptiques, elles ont du sens au cas où le gouvernement russe continuerait à faire face à la crise de la même manière qu’il le fait actuellement.

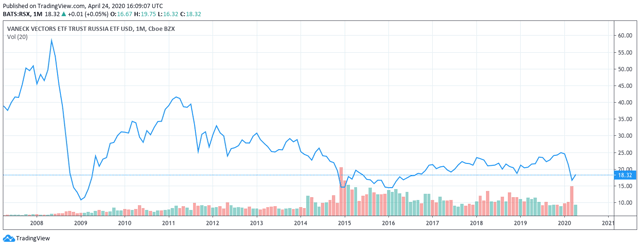

Sur RSX

Source : TradingView

RSX a généralement une vue tactique à court terme ici sur SA, mais mon exception prouve la règle : vous devez agir tactiquement avec RSX. Le graphique du prix du RSX sur 12 ans montre clairement qu’investir sur le marché russe au sens large n’a en fait jamais été une bonne idée. En raison de la faiblesse structurelle de l’économie russe, celle-ci a subi plusieurs tiraillements au cours de la dernière décennie, et cette fois-ci, cela rappellera aux investisseurs pourquoi l’ETF Russie n’est pas adapté aux investissements buy & hold à long terme.

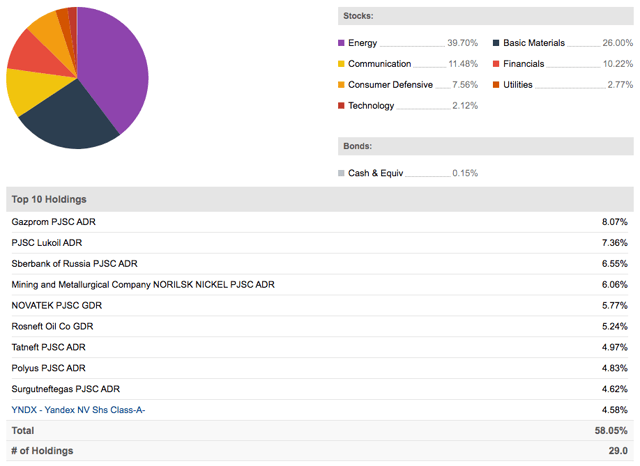

Source : À la recherche de l’alpha

Si l’on examine la structure de l’ETF, seuls deux des dix principaux holdings sont relativement à l’abri de la chute de l’économie mondiale et locale : Polyus (OTCPK:OPYGY), la plus grande société d’extraction d’or en Russie, et Surgutneftegas (OTCPK:SGTPY), qui a des dizaines de milliards de dollars en espèces dans son bilan. La sous-performance du reste des participations de RSX, principalement des sociétés d’exploitation et de gaz, entraînera inévitablement RSX vers de nouveaux creux au cours des prochains trimestres.

L’essentiel

Pour conclure, cette crise pourrait être plus meurtrière pour l’économie russe que toute autre crise à laquelle la Russie a été confrontée dans son histoire moderne. Ironiquement, même avec des réserves aussi énormes, la Russie semble incapable de s’aider pleinement, car tout afflux d’argent perceptible peut entraîner une inflation encore plus marquée. Elvira Nabiullina s’oppose fermement à toute pratique monétaire concernant les hélicoptères. Le PDG de la Sberbank, Herman Gref, a fait part de sa position, conseillant aux hommes d’affaires d’apprendre « comment vivre sous l’eau », car les conditions économiques vont changer en raison de la pandémie de coronavirus. C’est une recommandation encourageante de la part du directeur de la plus grande banque russe qui a réalisé des profits jamais vus depuis des années pour de nombreuses banques occidentales et de nombreuses entreprises privées en Russie.

Néanmoins, je reste convaincu que si la Banque centrale offre la possibilité de réduire le taux directeur jusqu’à 100 points de base, le gouvernement peut doubler l’aide financière de 2,8% à au moins 5,6% du PIB et la stériliser en récupérant l’argent sous forme de prêts sans intérêt avec un effet inflationniste minimal. Mais je n’espère pas grand-chose de tout cela, alors il serait probablement préférable pour les Russes et les investisseurs en actions russes de suivre quelques cours de plongée selon les conseils d’Herman Gref.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.