, il faut enclencher une véritable « révolution culturelle européenne »")

{kind=link}

« Nous avons l’industrie automobile britannique comme modèle pour ce qui se passe quand on essaie de sauver un dinosaure industriel. La Grande-Bretagne a été le premier pays à s’industrialiser et le premier à se désindustrialiser. Nous devrions en tirer les leçons ». – P. J. O’Rourke

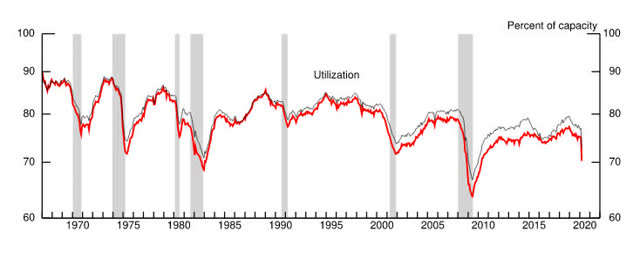

La chute de 5,4 % de la production industrielle et la baisse de 4,3 % de l’utilisation des capacités n’ont pas surpris ni choqué – les chiffres devaient baisser et la prochaine série de données pourrait probablement être pire. Le marché avait déjà écarté ces mauvais chiffres parce que la Fed y injectait de toute façon de l’argent.

Source de l’image : Réserve fédérale

Source de l’image : Réserve fédérale

Comme je l’ai dit dans le rapport Lead-Lag, on ne peut pas se contenter de regarder un seul chiffre et prendre une décision. Une baisse de 5,4 % de la production industrielle ne signifie pas que toutes les industries/secteurs ont été anéantis. Il ne fait aucun doute que de nombreuses industries souffrent, mais certaines restent debout dans tout ce chaos.

Alors, j’ai creusé en profondeur et voici mon analyse :

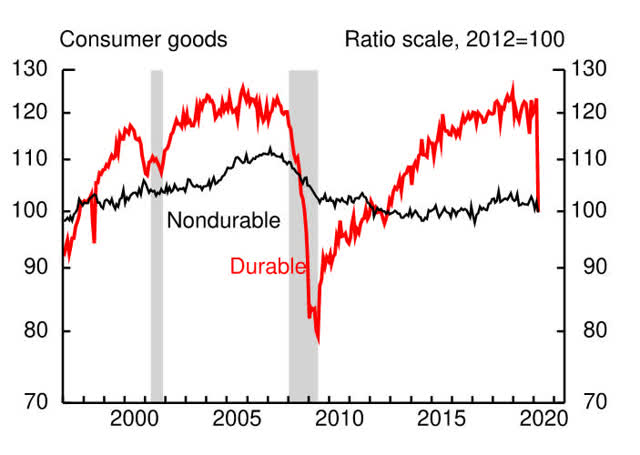

Industrie des biens de consommation

Source de l’image : Réserve fédérale

La production de biens de consommation durables a chuté de 18,9 %, les produits de l’industrie automobile enregistrant une baisse spectaculaire de 27,2 %. Les produits métalliques, l’aérospatiale et les équipements de transport divers, ainsi que les meubles et produits connexes ont enregistré une baisse de 8 à 10 %. Il est raisonnable de supposer qu’après être passés par le trou noir COVID-19, les consommateurs réfléchiront à deux fois avant d’acheter des produits coûteux. Ces marchés spécifiques peuvent mettre du temps à se redresser et il serait préférable que les investisseurs se lancent à la poursuite d’autres secteurs. Je l’ai noté récemment dans le rapport Lead-Lag, qui présente des configurations de déclenchement de risque vraiment intéressantes pour les semaines à venir.

En revanche, la production de biens de consommation non énergétiques et non durables tels que les denrées alimentaires, les produits d’entretien, les cosmétiques, la bière, les cigarettes, etc. n’a baissé que de 0,9 %. Les investisseurs peuvent concentrer leur attention sur le secteur des produits de nettoyage, car il est probable que nous développerons tous un fétichisme pour la maison et l’hygiène personnelle une fois que tout cela sera terminé.

Procter & Gamble (PG) et Johnson & Johnson (JNJ) semblent être les précurseurs dans ce secteur. Les épiceries et les entreprises qui fabriquent des aliments/suppléments naturels stimulant l’immunité ou des en-cas de bien-être sont également susceptibles d’obtenir de bons résultats à long terme. Les investisseurs peuvent également suivre les fabricants d’aliments végétaliens.

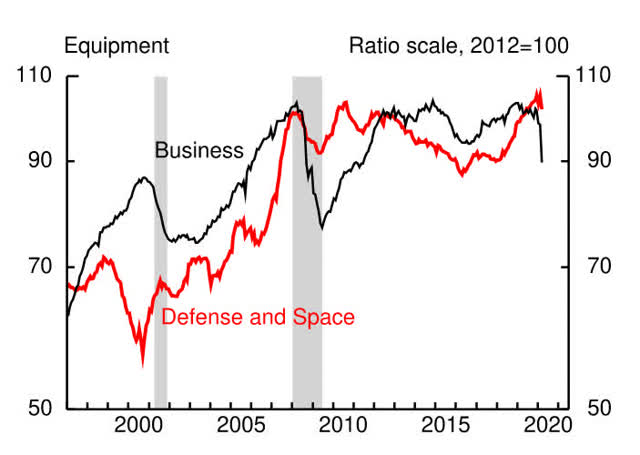

Industrie de l’équipement

Source de l’image : Réserve fédérale

Les équipements commerciaux ont connu une forte baisse de production, tandis que la production d’équipements de défense et d’espace n’a pas été beaucoup touchée. Les entreprises sont maintenant sur un terrain instable et le resteront jusqu’à ce que la question COVID-19 soit résolue – il serait bon de ne pas toucher aux stocks d’équipement des entreprises.

Le gouvernement est le principal consommateur d’équipements de défense et d’équipement spatial, et avec tous les chèques de relance qui circulent, il semble que cet ensemble d’industries va lui aussi être relégué au second plan pour l’instant. Il vaut mieux l’éviter.

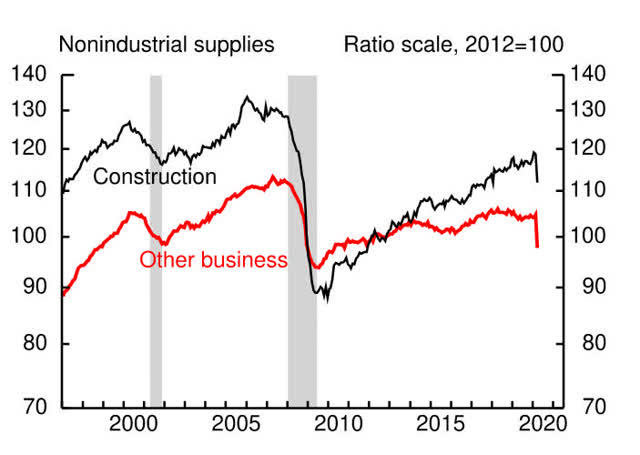

Fournitures non industrielles

Source de l’image : Réserve fédérale

La production de fournitures non industrielles a fortement diminué. Notre pays est tourmenté par des fermetures d’usines, une augmentation des demandes d’allocations de chômage, des entreprises en difficulté, etc. Dans l’état actuel des choses, il semble que la régénération de la demande prendra son temps. Pour l’instant, il serait préférable que les investisseurs évitent les fournitures non industrielles, en particulier les matériaux de construction.

Matériaux industriels

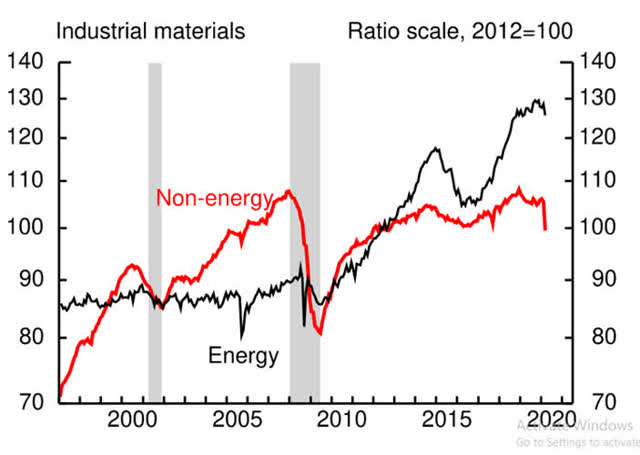

Source de l’image : Réserve fédérale

Les approvisionnements en matériaux industriels non énergétiques et énergétiques, tels que le pétrole brut, les liquides de gaz naturel, le charbon et l’exploitation minière non énergétique, ont connu de fortes baisses. La demande de pétrole brut est comme plongée dans le coma. Bien que les pays de l’OPEP aient réduit leur production, les prix sont en chute libre. Ce secteur ressemble à un couteau qui tombe pour éviter la chute.

En résumé

D’après les données sur la production industrielle, la plupart des industries semblent évitables tant que l’on ne sait pas clairement combien de temps durera la pandémie. Il n’y a pas non plus de clarté sur la façon dont la demande se développera après la pleine reprise de l’économie.

Cependant, certaines industries peuvent émerger comme de nouveaux leaders. Les entreprises alimentaires naturelles, les entreprises de santé et d’hygiène et les stocks d’épicerie semblent très solides à l’heure actuelle. Je préférerais passer à ces actions à moyen terme et éviter le reste.

Note: Cette analyse porte sur la production industrielle et n’inclut pas les services. Les entreprises vedettes de l’industrie des services, en particulier dans le commerce électronique et le SaaS, ne sont pas incluses.

*Comme cet article ? N’oubliez pas de cliquer sur le bouton Suivre ci-dessus !

Les abonnés ont été avertis de prendre des risques le 27 janvier. Et maintenant ?

Les abonnés ont été avertis de prendre des risques le 27 janvier. Et maintenant ?

Parfois, vous ne réalisez pas les risques les plus importants de votre portefeuille avant qu’il ne soit trop tard.

C’est pourquoi il est important de prêter attention aux bonnes données, analyses et perspectives de marché au quotidien. Être un investisseur passif vous fait courir des risques inutiles. En restant informé des signaux et des indicateurs clés, vous prenez le contrôle de votre avenir financier.

Mon étude de marché primée vous donne tout ce que vous devez savoir chaque jour, afin que vous soyez prêt à agir quand cela compte le plus.

Cliquez ici pour accéder et essayer GRATUITEMENT le rapport Lead-Lag pendant 14 jours.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Cet article est rédigé à titre d’information uniquement et Lead-Lag Publishing, LLC ne s’engage pas à mettre à jour cet article même si les opinions exprimées changent. Il ne constitue ni une offre de vente, ni une sollicitation d’achat, ni une recommandation concernant une quelconque opération sur titres. Il ne propose pas non plus de fournir des services de conseil ou autres dans une quelconque juridiction. Les informations contenues dans cet écrit ne doivent pas être interprétées comme des conseils financiers ou d’investissement sur quelque sujet que ce soit. Lead-Lag Publishing, LLC décline expressément toute responsabilité quant aux actions prises sur la base de tout ou partie des informations contenues dans le présent document.