, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

C’est le deuxième rapport de notre nouvelle série : Pleins feux sur le secteur. Dans chaque article de cette série, nous fournirons des données et des analyses détaillées sur un secteur immobilier spécifique. Des informations seront fournies pour le secteur dans son ensemble et pour les sous-secteurs (pour les types de biens immobiliers qui contiennent des sous-secteurs tels que les soins de santé ou les hôtels). En outre, des données seront fournies pour chaque société de placement immobilier du secteur, selon une série de mesures. Il n’y aura pas de plafond de marché minimum nécessaire pour la couverture, car toutes les sociétés de placement immobilier de microcapitalisation à grande capitalisation seront incluses dans les données (lorsqu’elles seront disponibles) et l’analyse.

Le secteur hôtelier

Le secteur hôtelier se distingue de la plupart des autres types de biens immobiliers de type REIT dans la mesure où, au lieu d’être un propriétaire qui reçoit des paiements de loyer contractuels sur un bail pluriannuel, les hôtels sont une entreprise d’exploitation. Une société de placement immobilier à bail triple net, par exemple, reçoit exactement le même loyer contractuel d’un locataire, que les ventes de cette propriété aient augmenté ou diminué de 10 %. Comme les hôtels sont des entreprises d’exploitation, une variation de 10 % du RevPAR (revenu par chambre disponible) a un impact direct sur la rentabilité de la FPI de l’hôtel.

Une autre différence majeure est la durée du « bail ». Un client de l’hôtel (locataire) peut réserver une chambre d’hôtel pour une nuit seulement ou un centre de conférence pour un événement d’une journée seulement. Bien entendu, de nombreux « locataires » d’hôtels restent plusieurs nuits, mais pas pendant une ou plusieurs années comme c’est le cas pour la plupart des types de biens. C’est à la fois un avantage et un inconvénient du secteur hôtelier, étant donné que ces baux de courte durée entraînent une révision quotidienne du prix des chambres. Cela permet aux hôtels de moduler les prix en fonction des besoins pour répondre à une demande variable (par exemple, la demande à la Nouvelle-Orléans pendant le Mardi gras est beaucoup plus importante qu’elle ne l’est une semaine plus tard, lorsqu’il n’y a pas d’événement de cette envergure dans toute la ville). Toutefois, cette réévaluation quotidienne des prix signifie qu’aucun contrat à long terme intéressant n’a été bloqué en période de ralentissement et que le RevPAR peut commencer à baisser dès que les fondamentaux commencent à s’affaiblir.

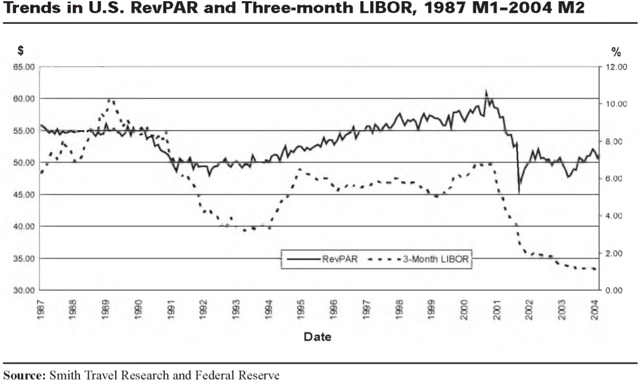

Une autre différence essentielle est la structure des prêts. La plupart des flux de trésorerie locatifs que reçoivent les sociétés de placement immobilier proviennent de baux pluriannuels à loyer fixe ou à indexation modeste des loyers. Il en résulte que les revenus futurs de chaque propriété sont largement prévisibles et stables. Les FPI préfèrent généralement financer ces biens avec des dettes à taux fixe, ce qui se traduit par un écart relativement constant dans le temps entre le taux plafond d’acquisition du bien (ou taux plafond de développement) et le taux d’intérêt sur la dette utilisée pour le financer. Les hôtels, en revanche, préfèrent généralement utiliser une dette à taux variable. Cela est dû au fait que les taux d’intérêt augmentent généralement dans une bonne économie (lorsque les hôtels connaissent généralement une hausse du RevPAR) et diminuent lorsque l’économie s’affaiblit (lorsque le RevPAR des hôtels est en baisse). Des recherches ont démontré que les revenus des hôtels et le LIBOR sont fortement et significativement corrélés. Compte tenu du caractère cyclique des flux de trésorerie des sociétés de placement immobilier hôtelières, cela signifie que les taux d’intérêt augmentent généralement à un moment où les hôtels peuvent se permettre de payer les taux plus élevés et diminuent pendant les périodes où ces sociétés de placement immobilier ont besoin que le coût de leur dette diminue. Ce meilleur alignement des flux de trésorerie d’exploitation et des obligations de service de la dette peut aider les sociétés de placement immobilier hôtelières à mieux gérer leurs difficultés financières.

Le secteur hôtelier est une industrie très diversifiée et peut être divisé en de nombreux sous-secteurs sur la base de leurs ADR ou des services fournis. La centrale de données hôtelières STR classe les hôtels sur la base de leur échelle de chaîne (une mesure principalement basée sur les ADR, les hôtels indépendants étant inclus dans une catégorie distincte, indépendamment de leurs ADR). Ces segments de l’échelle de la chaîne sont classés du plus haut au plus bas ADR (à l’exception de la catégorie « indépendants ») : Luxe, haut de gamme, haut de gamme, milieu de gamme supérieur, milieu de gamme, économique et indépendant.

Le secteur hôtelier est une industrie très diversifiée et peut être divisé en de nombreux sous-secteurs sur la base de leurs ADR ou des services fournis. La centrale de données hôtelières STR classe les hôtels sur la base de leur échelle de chaîne (une mesure principalement basée sur les ADR, les hôtels indépendants étant inclus dans une catégorie distincte, indépendamment de leurs ADR). Ces segments de l’échelle de la chaîne sont classés du plus haut au plus bas ADR (à l’exception de la catégorie « indépendants ») : Luxe, haut de gamme, haut de gamme, milieu de gamme supérieur, milieu de gamme, économique et indépendant.

Les niveaux supérieurs de l’échelle de la chaîne attirent généralement des clients très différents de ceux qui se trouvent au bas de l’échelle, ce qui peut entraîner des différences de performances significatives à différents stades du cycle économique. L’échelle en chaîne joue également un rôle important dans l’équilibre entre l’offre et la demande d’un marché donné. Si un nouvel hôtel de luxe est construit, son impact sur le RevPAR des hôtels de luxe et haut de gamme voisins sera généralement beaucoup plus important que celui des hôtels de moyenne ou haute gamme.

Impact de COVID-19

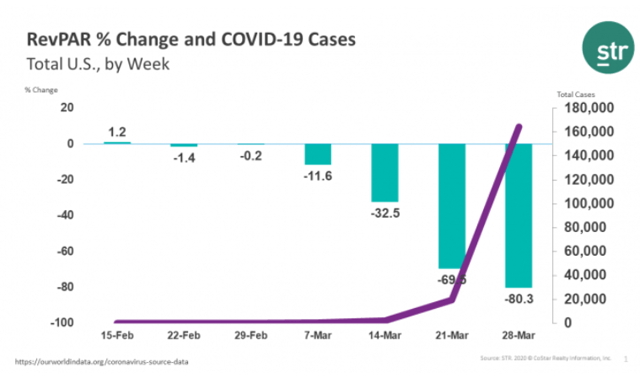

Bien que les hôtels aient été épargnés par l’étiquette « affaires non essentielles », qui est brutalement sanctionnée dans certains États par une fermeture prolongée imposée par le gouvernement, de nombreuses sociétés de placement immobilier ont choisi de fermer temporairement tout ou partie de leurs hôtels. Le coronavirus a eu un impact doublement négatif sur l’industrie hôtelière. Le premier problème est que de nombreuses personnes ont peur de prendre l’avion, de voyager ou même de quitter leur maison en raison du risque d’être exposées au virus. Cela a entraîné une baisse spectaculaire des voyages de loisirs et des réservations d’hôtels. Le deuxième problème est que les entreprises ont annulé, repoussé ou déplacé en ligne tous leurs événements d’entreprise précédemment prévus. Cela a entraîné un effondrement soudain des réservations de chambres d’hôtel et de centres de conférence liées aux affaires. Étant donné l’incertitude persistante quant au moment où il sera possible de voyager en toute sécurité et de mettre fin aux mesures de distanciation sociale, les taux d’occupation des hôtels pourraient rester à des niveaux historiquement bas pendant une longue période.

Source : STR

Source : STR

En plus de l’effondrement du RevPAR, les hôtels sont également confrontés à de nouveaux coûts dus au virus. Pour les hôtels qui choisissent de rester ouverts, les procédures de nettoyage doivent être effectuées beaucoup plus fréquemment afin de réduire le risque que le personnel ou les clients tombent malades. Cette fréquence accrue de nettoyage nécessite du personnel supplémentaire par rapport à ce qui serait normalement nécessaire pour des opérations avec le même nombre de clients.

Efforts pour survivre et maintenir une liquidité suffisante

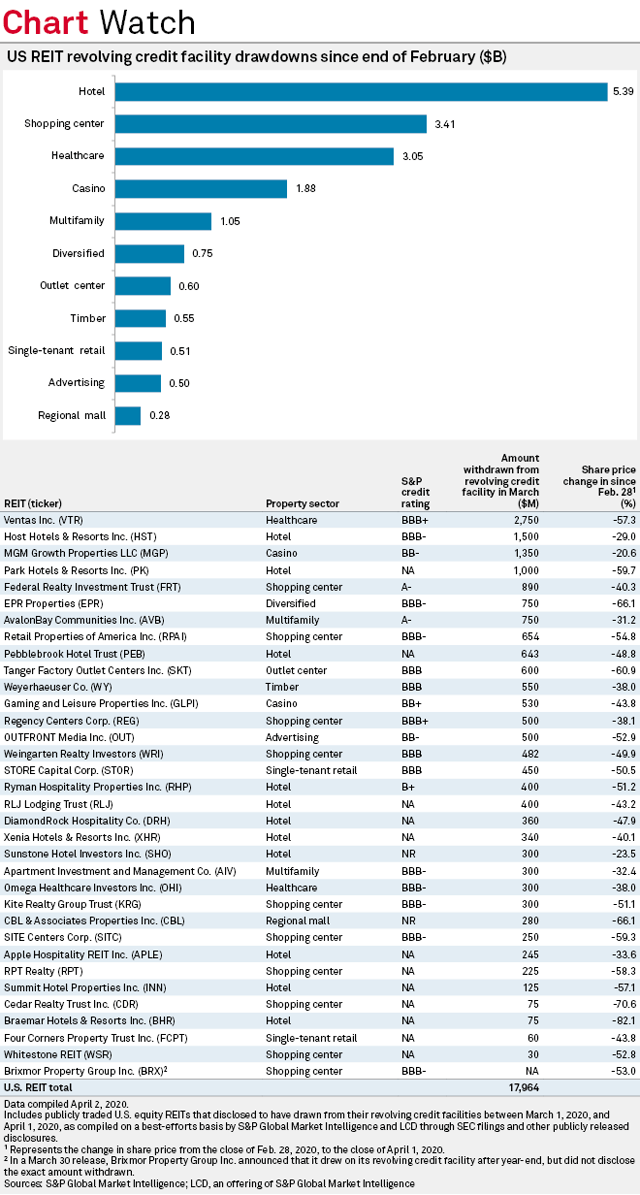

Toutes les sociétés de placement immobilier hôtelier ont dû s’adapter rapidement au nouvel environnement de l’hôtellerie et la plupart d’entre elles n’ont pas perdu de temps pour prendre des mesures agressives. Les sociétés de placement immobilier du secteur hôtelier ont annoncé d’importantes réductions de la rémunération des cadres, réduit ou suspendu les dividendes, réduit ou retardé indéfiniment les dépenses d’investissement prévues, utilisé entièrement les facilités de crédit pour augmenter les liquidités et fermé temporairement certains établissements. Par exemple, le Pebblebrook Hotel Trust (PEB) a suspendu les activités de 46 de ses 54 propriétés et mis à pied la majorité de ses quelque 8 000 employés.

Utilisation complète des facilités de crédit

De nombreuses sociétés de placement immobilier ont prélevé de manière préventive une partie ou la totalité de la capacité de leurs lignes de crédit afin de s’assurer qu’elles disposeront de plus de liquidités pendant cette récession. En raison de la crise d’une gravité disproportionnée à laquelle le secteur de l’hôtellerie est confronté, les sociétés de placement immobilier du secteur hôtelier ont utilisé leurs facilités de crédit renouvelables de manière plus agressive que les sociétés de placement immobilier de tout autre type de propriété.

Programme de protection des chèques de paie

Programme de protection des chèques de paie

Les sociétés cotées en bourse Shake Shack (SHAK) et Ruth’s Hospitality Group (RUTH), propriétaire de la chaîne Ruth’s Chris Steak House, ont toutes deux fait l’objet de très lourdes critiques pour avoir pris respectivement 10 et 20 millions de dollars du programme de protection des salaires de la Small Business Administration. Étant donné que le PPP n’avait plus d’argent au début de ce mois, le fait que ces deux entreprises aient pris une somme aussi importante directement sur le fonds a empêché de nombreuses petites entreprises de recevoir l’aide dont elles ont désespérément besoin. La réaction de rejet a conduit les deux entreprises à accepter de rendre l’argent afin qu’il puisse aller aux petites entreprises qui ont légitimement besoin de ce capital pour survivre. Ces restaurateurs n’étaient cependant pas les plus gros bénéficiaires des fonds limités du PPP. Selon le Wall Street Journal, cet honneur douteux revient à l’Ashford Hospitality Trust (AHT).

Selon une demande déposée le 21 avril, AHT a déjà reçu 30 millions de dollars, obtenus grâce à 42 prêts différents accordés à des filiales d’AHT. AHT s’attend à recevoir encore plus de prêts dans le cadre de ce programme. Une autre société de gestion d’hôtels, Braemar Hotels & Resorts (BHR), a également réussi à obtenir une somme d’argent choquante par le biais du PPP. Le BHR a déjà reçu 10,6 millions de dollars et percevra 5,2 millions de dollars supplémentaires dans le cadre du programme, pour un total de 15,8 millions de dollars. Monty Bennett est le président d’AHT et de BHR et les deux sociétés de placement immobilier sont gérées en externe par une autre société de Monty Bennett, Ashford Inc. (AINC). Toutefois, contrairement à SHAK et RUTH, aucune des deux sociétés Monty Bennett n’a jusqu’à présent exprimé son intention de rembourser les prêts.

Le remboursement des prêts peut cependant être difficile à éviter, car le département du Trésor a précisé le 23 avril que les emprunteurs de PPP doivent certifier à l’administration des petites entreprises que l’incertitude économique actuelle a rendu leur demande de prêt nécessaire pour soutenir les opérations en cours. Les nouvelles directives du département du Trésor stipulent qu' »il est peu probable qu’une société publique ayant une valeur marchande importante et un accès aux marchés des capitaux soit en mesure d’effectuer la certification requise en toute bonne foi ». Le secrétaire au Trésor Steven Mnuchin a clairement indiqué que de nombreuses sociétés cotées en bourse qui ont reçu de tels prêts doivent les rembourser intégralement avant le 7 mai. Si AHT et BHR sont en mesure de faire la certification requise et que le produit de ces prêts PPP peut être conservé, cela leur fournira les liquidités supplémentaires dont elles ont tant besoin et améliorera leurs chances de survivre au ralentissement économique. Toutefois, sans cette aide supplémentaire, il sera beaucoup plus difficile de rester solvable.

Dette

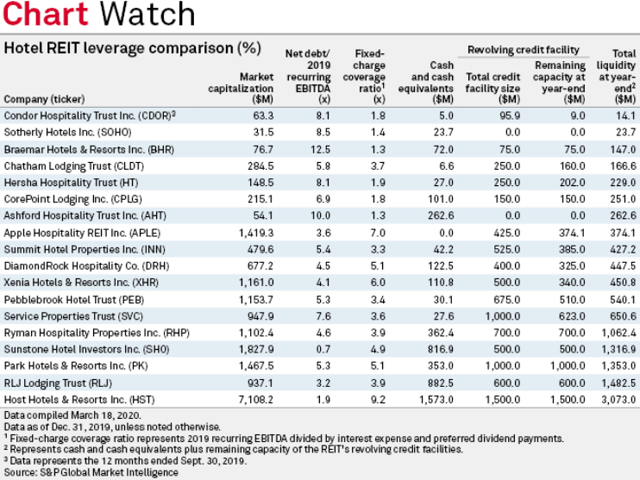

À l’horizon 2020, la qualité des bilans varie considérablement d’une société de gestion immobilière hôtelière à l’autre. La gamme était très large, allant d’une société Sunstone Hotel Investors (SHO) à effet de levier très conservateur, avec une dette nette de 0,7 fois l’EBITDA, jusqu’à la société BHR, avec une dette nette de 12,5 fois l’EBITDA. Trois des FPI hôteliers (BHR, AHT et SOHO) avaient des ratios de couverture des frais fixes qui étaient déjà inférieurs à 1,5x avant le coronavirus. Sur la base de la chute libre du RevPAR au cours des deux derniers mois, il est possible que certains de ces hôtels ne génèrent plus suffisamment de revenus pour couvrir leurs frais fixes. À l’autre bout du spectre, Host Hotels & Resorts (HST) a entamé l’année avec un taux de couverture des frais fixes de 9,2x.

À l’horizon 2020, la qualité des bilans varie considérablement d’une société de gestion immobilière hôtelière à l’autre. La gamme était très large, allant d’une société Sunstone Hotel Investors (SHO) à effet de levier très conservateur, avec une dette nette de 0,7 fois l’EBITDA, jusqu’à la société BHR, avec une dette nette de 12,5 fois l’EBITDA. Trois des FPI hôteliers (BHR, AHT et SOHO) avaient des ratios de couverture des frais fixes qui étaient déjà inférieurs à 1,5x avant le coronavirus. Sur la base de la chute libre du RevPAR au cours des deux derniers mois, il est possible que certains de ces hôtels ne génèrent plus suffisamment de revenus pour couvrir leurs frais fixes. À l’autre bout du spectre, Host Hotels & Resorts (HST) a entamé l’année avec un taux de couverture des frais fixes de 9,2x.

Évaluation

En raison du rythme rapide auquel l’économie a décliné et de l’impact négatif disproportionné sur le secteur hôtelier, nombre de ces estimations de la valeur nette d’inventaire des analystes n’ont pas encore été révisées pour refléter la nouvelle réalité de ces sociétés de placement immobilier. Il est clair qu’il y a eu une énorme diminution de la valeur d’une FPI qui avait une forte occupation et un ADR à la mi-février, mais qui a maintenant suspendu indéfiniment ses activités dans de nombreux ou tous les immeubles. De nombreux analystes n’ont pas encore publiquement apporté cet ajustement à leur calcul de la VNI et, par conséquent, nombre de ces VNI consensuelles devraient être considérées comme reflétant davantage la VNI d’une FPI avant le coronavirus que celle après le coronavirus. L’une des raisons pour lesquelles peu d’analystes ont mis à jour leurs estimations est qu’il existe une grande incertitude quant à la durée pendant laquelle les fondamentaux des hôtels resteront à des niveaux historiquement bas. En conséquence, il est très difficile de déterminer avec précision quelle est la VNI appropriée pour une FPI hôtelière donnée.

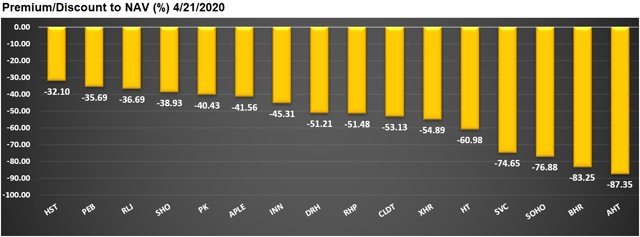

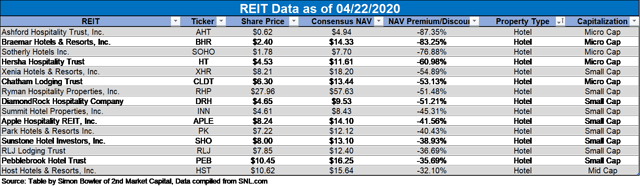

Source : Graphique de Simon Bowler de 2nd Market Capital, données compilées à partir de SNL.com. Voir les notes et divulgations importantes à la fin de cet article

Source : Graphique de Simon Bowler de 2nd Market Capital, données compilées à partir de SNL.com. Voir les notes et divulgations importantes à la fin de cet article

La prime ou la décote de consensus des analystes par rapport à la valeur d’actif net est représentée dans un graphique à barres ci-dessus et dans un tableau de données ci-dessous (le tableau de données comprend des informations supplémentaires). Il n’existe actuellement pas de valeur liquidative consensuelle pour le Condor Hospitality Trust (CDOR), le CorePoint Lodging (CPLG) ou l’InnSuites Hospitality Trust (IHT), qui ont donc été exclus du graphique ci-dessus et du tableau ci-dessous.

Malheureusement, l’incertitude est tout aussi grande en ce qui concerne l’action de 2020. Cela est évident si l’on considère que presque toutes les sociétés de placement immobilier ont retiré leurs orientations pour 2020. Les estimations des analystes ont été révisées à la baisse, ce qui représente la direction claire que prendront les FFO/action pour chaque FPI hôtelière. Toutefois, l’ampleur de la baisse des fonds provenant de l’exploitation et des parts par rapport à 2019 n’est pas encore connue. Elle dépendra de la rapidité avec laquelle le nombre de cas de coronavirus actifs pourra être maîtrisé, de la rapidité avec laquelle les gouvernements des États et le gouvernement fédéral réduiront les restrictions de voyage et de la rapidité avec laquelle les gens se sentiront à l’aise pour prendre l’avion ou voyager à nouveau. En outre, le rythme auquel chaque FPI commencera à rouvrir des propriétés sera un facteur clé. Malheureusement, même si une grande partie de l’économie revient à la normale plus tard dans l’année, le secteur de l’hôtellerie et de la restauration pourrait continuer à souffrir du manque de réservations d’événements d’entreprises et de groupes.

Malheureusement, l’incertitude est tout aussi grande en ce qui concerne l’action de 2020. Cela est évident si l’on considère que presque toutes les sociétés de placement immobilier ont retiré leurs orientations pour 2020. Les estimations des analystes ont été révisées à la baisse, ce qui représente la direction claire que prendront les FFO/action pour chaque FPI hôtelière. Toutefois, l’ampleur de la baisse des fonds provenant de l’exploitation et des parts par rapport à 2019 n’est pas encore connue. Elle dépendra de la rapidité avec laquelle le nombre de cas de coronavirus actifs pourra être maîtrisé, de la rapidité avec laquelle les gouvernements des États et le gouvernement fédéral réduiront les restrictions de voyage et de la rapidité avec laquelle les gens se sentiront à l’aise pour prendre l’avion ou voyager à nouveau. En outre, le rythme auquel chaque FPI commencera à rouvrir des propriétés sera un facteur clé. Malheureusement, même si une grande partie de l’économie revient à la normale plus tard dans l’année, le secteur de l’hôtellerie et de la restauration pourrait continuer à souffrir du manque de réservations d’événements d’entreprises et de groupes.

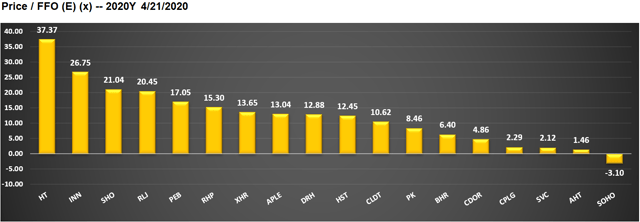

Source : Graphique de Simon Bowler de 2nd Market Capital, données compilées à partir de SNL.com. Voir les notes et divulgations importantes à la fin de cet article

Source : Graphique de Simon Bowler de 2nd Market Capital, données compilées à partir de SNL.com. Voir les notes et divulgations importantes à la fin de cet article

Bien que les estimations des FFO/actions aient été révisées à la baisse pour beaucoup de ces sociétés, Sotherly Hotels (SOHO) est la seule société pour laquelle le consensus des analystes pour les FFO/actions de 2020 est négatif.

Dividendes

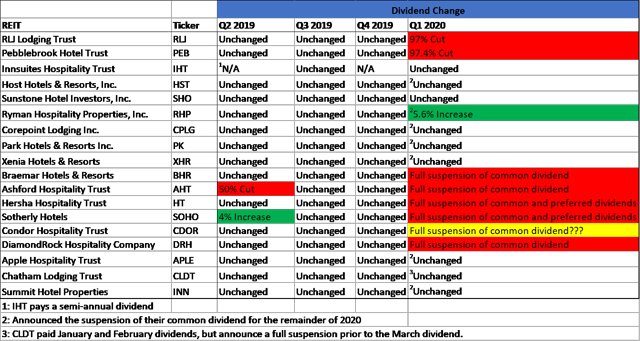

Avant la COVID-19, chaque société de placement immobilier du secteur hôtelier versait un dividende commun. Deux sociétés de placement immobilier du secteur hôtelier, Ryman Hospitality Properties (RHP) et Sotherly Hotels, ont augmenté leur dividende l’année dernière, mais toutes deux ont maintenant annoncé que leur dividende est suspendu à l’avenir. RLJ Lodging Trust (RLJ) et Pebblebrook Hotel Trust ont tous deux réduit leurs dividendes du premier trimestre de 97 %, à 0,01 $. InnSuites Hospitality Trust, qui verse un dividende semestriel, a versé un dividende complet au premier trimestre et n’a pas encore annoncé comment le dividende sera traité au troisième trimestre. Au total, 12 FPI hôtelières ont versé un dividende au premier trimestre 2020, alors que 6 avaient déjà suspendu leur dividende. En raison des baisses dévastatrices du RevPAR dans l’industrie hôtelière, 15 des 18 FPI hôtelières ont maintenant annoncé que leurs dividendes ordinaires seront suspendus au moins jusqu’à la fin de 2020. Hersha Hospitality Trust (HT) et Sotherly Hotels sont allés encore plus loin en suspendant également les dividendes sur leurs actions privilégiées.

Le tableau ci-dessous indique si et dans quelle mesure chaque société de placement immobilier a réduit ou augmenté son dividende au cours des quatre derniers trimestres :

Source : Tableau de Simon Bowler de 2nd Market Capital, données compilées à partir de Seeking Alpha. Voir les notes et divulgations importantes à la fin de cet article

Source : Tableau de Simon Bowler de 2nd Market Capital, données compilées à partir de Seeking Alpha. Voir les notes et divulgations importantes à la fin de cet article

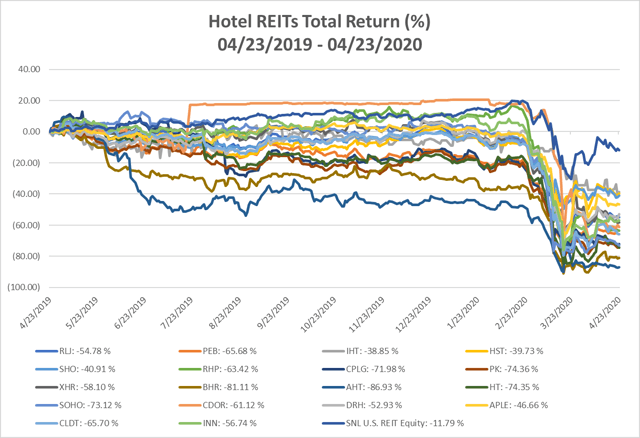

Rendement total par FPI au cours des 12 derniers mois

Le secteur des REIT hôteliers (-61,47%) a réalisé un rendement total moyen plus de 5 fois inférieur à celui de l’indice SNL des REIT américains (-11,79%) au cours de l’année dernière. Toutes les sociétés de placement immobilier hôtelier ont enregistré des performances très inférieures à celles du secteur dans son ensemble. Les FPI hôtelières qui ont subi les plus petites pertes sont InnSuites Hospitality Trust avec -38,85 %, Host Hotels & Resorts avec -39,73 % et Sunstone Hotel Investors avec -40,91 %. Les FPI hôtelières les moins performantes ont été Ashford Hospitality Trust avec -86,93 %, Braemar Hotels & Resorts avec -81,11 % et Park Hotels & Resorts (NYSE:PK) avec -74,36 %.

Source : Graphique de Simon Bowler de 2nd Market Capital, données compilées à partir de SNL.com. Voir les notes et divulgations importantes à la fin de cet article

Il s’agissait du deuxième rapport « Sector Spotlight » et d’autres suivront avec des informations et des données détaillées pour d’autres types de biens immobiliers. Pour un accès rapide à Sector Spotlight et à d’autres de nos recherches, données et analyses, ainsi que pour accéder à nos deux portefeuilles de REIT à haut rendement en argent réel, vous pouvez vous inscrire à un essai gratuit de 14 jours sur notre marché Seeking Alpha : 2MC Retirement Income Solutions.

Divulgation : Je suis/nous sommes à court de CPLG, SOHO & BHR. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : 2nd Market Capital et ses comptes affiliés sont à découvert CPLG, SOHO & BHR. Je suis personnellement à court de CPLG, SOHO & BHR. Cet article est fourni à titre d’information uniquement. Il ne constitue pas une recommandation d’achat ou de vente d’un titre quelconque et correspond strictement à l’opinion de l’auteur. Les informations contenues dans cet article sont impersonnelles et ne sont pas adaptées aux besoins d’investissement d’une personne en particulier. Elles ne constituent pas une recommandation selon laquelle un titre ou une stratégie particulière convient à une personne donnée. L’investissement dans des titres détenus par le public est spéculatif et comporte des risques, notamment la perte éventuelle du capital. Le lecteur doit déterminer si un investissement est approprié et accepte la responsabilité de ses décisions d’investissement. Simon Bowler est un conseiller en investissement représentant 2MCAC, un conseiller en investissement enregistré au Wisconsin. Les commentaires positifs faits par d’autres personnes ne doivent pas être interprétés comme une approbation des capacités de l’auteur en tant que représentant des conseillers en investissement. Les commentaires peuvent contenir des déclarations prospectives qui sont par définition incertaines. Les résultats réels peuvent différer sensiblement de nos prévisions ou estimations, et 2MCAC et ses sociétés affiliées ne peuvent être tenues responsables de l’utilisation et de la fiabilité des opinions, estimations, prévisions et conclusions contenues dans cet article. Bien que les déclarations de fait et les données contenues dans ce rapport aient été obtenues auprès de sources considérées comme fiables, 2MCAC ne garantit pas leur exactitude et n’assume aucune responsabilité pour toute omission/erreur.