, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Préparé par Stephanie, analyste chez BAD BEAT Investing

American Express (NYSE:AXP) est un nom qui est entré en 2020 en bien meilleur état qu’il y a quelques années. Comme les choses ont changé en trois mois. Aujourd’hui, notre économie axée sur la consommation a été décimée par les commandes de séjours à domicile. Nous savons que des millions de personnes sont sans emploi. Des dizaines de milliers d’entreprises ont fermé. Les actions financières dans leur ensemble ont été vendues très durement lors de l’effondrement général du marché. Pour l’essentiel, notre couverture chez BAD BEAT Investing suggère que les résultats obtenus jusqu’à présent, dans l’ensemble, ont été meilleurs que prévu, croyez-le ou non pour le secteur. Le secteur devrait bénéficier des programmes massifs de relance et de prêts, qui sont conçus pour stimuler notre économie de consommation en mettant un peu d’argent dans les poches de millions d’Américains. Il est probable que beaucoup d’entre eux utilisent les mesures de relance pour satisfaire leurs besoins fondamentaux, mais les émetteurs de crédit bénéficieront d’une partie de ces mesures.

Cela nous amène à American Express, l’un des plus grands prêteurs à la consommation en termes de qualité. Nous avons fait appel à ce nom à de nombreuses reprises, et avec des actions qui tournent autour de 80 dollars, elles sont toujours en baisse massive depuis le début de l’année. Nous pensons toujours qu’il y a plusieurs forces et faiblesses dont vous devez tenir compte dans les mesures clés que nous suivons. Dans cette rubrique, nous examinons les performances d’American Express. Nous pensons qu’il faut attendre que le cours soit inférieur à 80 dollars pour acheter cette action dans ce climat, et que vous devriez prévoir d’augmenter votre investissement. En d’autres termes, vous n’achetez pas tout en une fois. C’est un thème clé de notre style d’investissement. Cela dit, le premier trimestre présente quelques points forts et quelques faiblesses notables dont il faut tenir compte. Parlons-en.

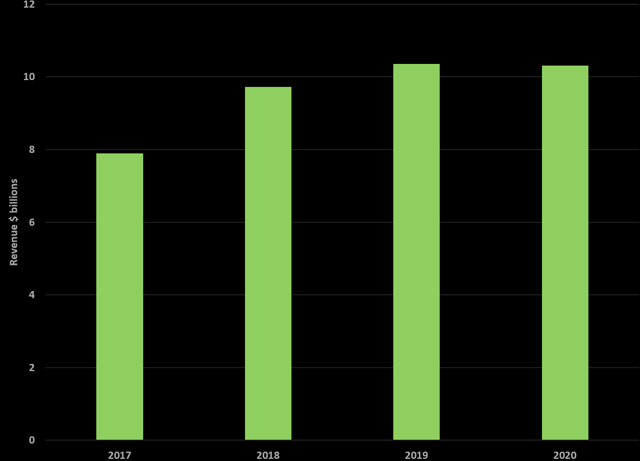

La ligne supérieure voit la pression

L’une des mesures qui a retenu notre attention est le chiffre d’affaires. Nous nous attendions à une pression qui s’est accrue en mars, mais il a été difficile de l’affaiblir. Nous nous attendions à des recettes de 10,7 à 11 milliards de dollars. Ils ont atteint 10,31 milliards de dollars, ce qui ne correspond pas à nos attentes et représente une baisse de 0,5% par rapport au premier trimestre de l’année dernière :

Source : Dépôts SEC, graphiques par BAD BEAT Investing

La croissance du chiffre d’affaires est certes une force, mais elle est également inférieure aux estimations du consensus. Il s’agit également du premier trimestre de contraction des recettes depuis des années. En fait, au début du trimestre, American Express avait connu dix trimestres consécutifs de croissance des recettes de 8 % ou plus. Bien que la croissance du chiffre d’affaires ait été sous pression et inférieure aux attentes, elle n’était pas hors de portée, étant donné l’érosion de la demande des consommateurs. La société a continué à réduire ses dépenses, ce qui a contribué à augmenter ses bénéfices.

Gestion des dépenses

Lorsque nous voyons les revenus être touchés, les dépenses d’une entreprise peuvent faire ou défaire les sociétés de services financiers. L’entreprise réduit agressivement les coûts dans l’ensemble de l’entreprise, tout en investissant de manière sélective dans des initiatives qui sont essentielles à sa stratégie de croissance à long terme. Les provisions pour pertes sur prêts sont montées en flèche, ce dont nous parlerons dans un instant. Avec des revenus en baisse, nous espérions voir les dépenses diminuer. Ce fut le cas. Les dépenses consolidées de la société se sont élevées à 7,2 milliards de dollars, soit une baisse de 5 % par rapport à l’année dernière.

Voici les principales raisons de cette différence d’une année sur l’autre. Les dépenses consacrées aux initiatives de marketing ont diminué par rapport à l’année dernière. Cette diminution est principalement due à la baisse des dépenses d’exploitation, en partie à une charge liée à un litige de 0,21 $ par action au cours du trimestre précédent. L’utilisation des cartes a également diminué au mois de mars. Mais avec des revenus, une provision pour pertes sur prêts en augmentation et 7,2 milliards de dollars de dépenses, nous avons vu des tendances intéressantes dans les bénéfices.

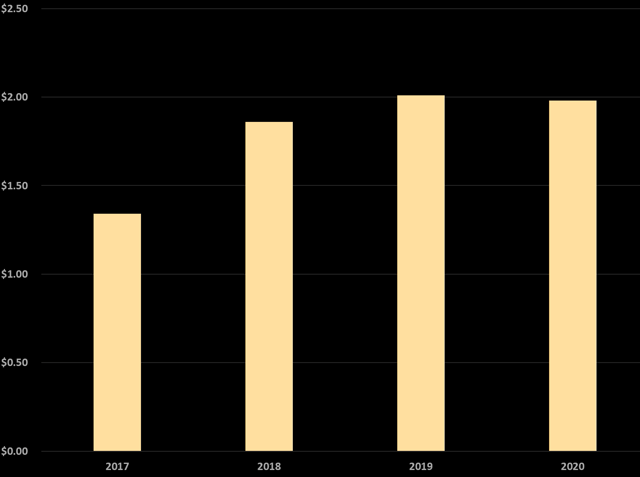

Les chiffres des revenus

Qu’en est-il des chiffres sur les revenus eux-mêmes ? En tenant compte de la baisse de 0,5% des revenus et de 5% des dépenses, et du fait que la société a constitué des provisions pour pertes sur prêts, nous avons vu le bénéfice net s’élever à seulement 367 millions de dollars, contre 1,55 milliard de dollars il y a un an. Sur la base des GAAP, le revenu a été de seulement 0,41 $ par action, contre 1,80 $ il y a un an. Toutefois, si nous faisons abstraction des provisions pour pertes sur prêts, le bénéfice par action ajusté a dépassé nos attentes de 0,20 $ et s’est établi à 1,98 $ :

Source : Dépôts SEC, graphiques par BAD BEAT Investing

Les deux premiers mois du trimestre ont probablement été forts, tandis que le mois de mars a subi les effets des pertes économiques, des fermetures, etc. La détérioration de l’économie due aux impacts de COVID-19 qui a commencé au premier trimestre s’est, comme nous le savons, accélérée en avril. La détérioration de l’économie due aux effets de COVID-19 qui a commencé au premier trimestre s’est, comme nous le savons, accélérée en avril. Cela aura un impact considérable sur les volumes. Elle pourrait durer jusqu’au troisième trimestre, mais devrait commencer à s’améliorer à mesure que la situation se rétablira. Mais là encore, le BPA a été touché par les provisions pour pertes sur prêts, tout comme les autres données financières, car l’entreprise se prépare à subir de grosses pertes.

Provisions pour pertes sur prêts

L’un des éléments que nous aimons toujours examiner est la provision pour pertes sur prêts. Cette fois-ci, c’est différent. Comme nous l’avons vu, les provisions pour pertes sur prêts ont augmenté de façon spectaculaire et ont fait que l’impression du BPA a été écrasée pour de nombreuses sociétés de services financiers, alors que ces sociétés se préparent à une vague de consommateurs incapables de payer. En général, lorsque ces provisions augmentent, cela peut signifier que l’entreprise s’endette de manière risquée. À l’heure actuelle, l’entreprise considère que la plupart de ses prêts sont risqués, compte tenu de la situation. Les provisions pour pertes sur prêts ont augmenté de façon spectaculaire par rapport au premier trimestre de l’année dernière. Nous pensons que la hausse de cette mesure représente à la fois un portefeuille de prêts plus important et l’anticipation d’une forte hausse du taux de défaillance. Les provisions pour pertes s’élèvent à 1,8 milliard de dollars, contre 551 millions de dollars l’année dernière, principalement en raison de la constitution de réserves importantes. À l’approche de 2020, les prévisions sont difficiles à compromettre.

Nos projections pour 2020

Pour l’avenir, il est impossible de savoir quand l’économie va s’améliorer. Le marché a fixé le prix des actions à un niveau nettement inférieur au cours des derniers mois, mais les actions ont rebondi car le marché a récupéré beaucoup de pertes. Nous pensons toujours que vous attendez un repli avant d’entrer sur le marché. L’augmentation des dépenses de provisions est liée à la constitution d’une réserve de crédit de 1,7 milliard de dollars, et la constitution d’une réserve de crédit est liée aux perspectives macroéconomiques. Nous ne savons tout simplement pas à quel point les effets seront néfastes à l’avenir, même si nous soupçonnons une amélioration à la fin du second semestre 2020. Nous nous attendons à ce que les dépenses d’exploitation diminuent de plus d’un milliard de dollars d’une année sur l’autre, en cumul sur les trois prochains trimestres, avec des dépenses de marketing beaucoup moins importantes. Si les revenus diminuent, disons de 5 à 10 % en 2020, mais que les dépenses sont bien gérées, avec des provisions pour pertes sur prêts, nous prévoyons un bénéfice de 3,20 à 5 dollars pour l’année. En excluant les provisions pour pertes sur prêts, cela pourrait représenter 6,60 à 8,40 dollars. L’attente est si large parce que nous n’avons tout simplement pas de couleur sur la façon dont le deuxième et peut-être le troisième trimestre seront mauvais.

A emporter chez soi

Il est difficile d’investir dans AXP et d’autres sociétés similaires, mais le marché devrait permettre à l’entreprise de passer le cap au deuxième et au troisième trimestre. Par conséquent, si l’activité reprend à la fin du second semestre 2020, c’est le bon moment pour commencer à investir dans ce titre à long terme, surtout en cas de repli. Soyez prudents et sélectifs.

Votre dernière chance d’être gagnant avant la hausse des prix

C’est ça. Si vous voulez être gagnant, vous devez immédiatement rejoindre la communauté des commerçants à Investissement BAD BEAT avant que les prix n’augmentent et que les essais gratuits ne prennent fin.

Echangez avec une équipe gagnante. Nous répondons à toutes vos questions, et vous aidons à apprendre et à vous développer. Apprenez à vous positionner au mieux pour attraper des métiers à rendement rapide.

- Vous avez accès à une équipe dédiée, disponible toute la journée pendant les heures d’ouverture du marché.

- Des idées commerciales à retour rapide chaque semaine

- Entrées cibles, prises de bénéfices et arrêts fondés sur l’analyse technique et fondamentale

- Commencez à gagner dès aujourd’hui

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.