, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Vue d’ensemble

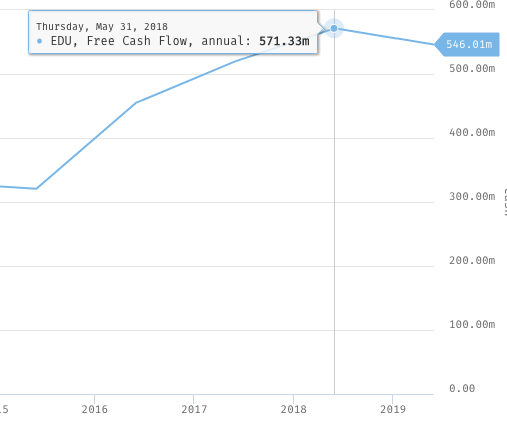

Nouveau groupe oriental sur l’éducation et la technologie (EDU) est la plus grande entreprise privée de services éducatifs en Chine par son chiffre d’affaires. Elle se distingue principalement par la combinaison d’une très forte croissance et de la rentabilité, ce qui implique un fossé. Malgré un chiffre d’affaires de 3 milliards de dollars, la société a connu une croissance d’environ 25 % au cours des trois dernières années. Au cours de la même période, l’entreprise a également généré plus de 500 millions de FCF chaque année. Le site ~400 milliards de dollars (2,9 billions de RMB) Enseignement privé chinois TAM signifie également qu’il existe un potentiel de croissance massive à long terme. Avec ~3,1 milliards de dollars de recettes à partir de l’année fiscale 2020, le New Oriental ne détient qu’une part de marché d’environ 0,8 %. En raison de l’épidémie de COVID-19 qui a récemment contraint la Chine au verrouillage, les fondamentaux à court terme sont affectés négativement. Toutefois, si l’on regarde au-delà de 2020, le titre présente une solide opportunité d’investissement. À 5x P/S aujourd’hui, il offre une marge de sécurité suffisante pour les investisseurs. La taille de l’entreprise, son bilan solide et son plan de relance assureront un solide rebondissement après la crise du COVID-19 et vers 2021.

Catalyseur

Comme nous l’avons appris lors de l’appel des résultats du troisième trimestre, l’impact de COVID-19 sur l’entreprise durera au moins jusqu’aux deux prochains trimestres. Depuis la fin janvier, New Oriental a transféré toutes ses classes hors ligne vers son système OMO (Offline Merging Online). À court terme, nous considérons que l’adoption accélérée des systèmes OMO par les étudiants sera un catalyseur pour l’entreprise. Jusqu’à présent, la demande pour Koolearn, son produit d’enseignement en ligne, a déjà connu une forte hausse. Comme la société a pris l’initiative d’investir davantage de ressources dans Koolearn et les services en ligne supplémentaires, les revenus ont augmenté de 18,7 % (en RMB) au troisième trimestre malgré les difficultés. Il existe désormais un potentiel de croissance, puisque les 18,7 % de croissance du chiffre d’affaires représentent une baisse de 8 à 10 % par rapport à la croissance moyenne d’un troisième trimestre normal.

La baisse du taux de croissance au troisième trimestre a été principalement causée par le taux plus élevé d’annulation et de report d’inscription en février, qui, selon nous, sera considérablement réduit au cours de l’été, à mesure que les étudiants se familiariseront avec les systèmes hybrides OMO. Le programme d’été sera important, car il est prouvé qu’il favorise les inscriptions répétées. L’entreprise a mentionné que le taux de rétention a atteint 59 % à l’automne après l’embarquement réussi de ~820.000 étudiants dans le programme d’été. En outre, comme la Chine rouvre lentement ses villes, les écoles devraient également rouvrir plus tard, début mai. Sur la base des résultats du troisième trimestre, cela signifie que nous devrions nous attendre à une plus forte croissance des cours de soutien scolaire après l’école au cours du prochain trimestre ou des deux prochains. La croissance du nombre d’élèves de la maternelle à la 12e année a été de 24 à 27 % au troisième trimestre.

(Source : Stockrow)

De plus, le titre a un net avantage à long terme. La marque leader sur le marché, la taille et le bilan solide la placent dans la meilleure position pour maintenir et accroître sa part de TAM. Au cours des trois dernières années, la société a constamment généré plus de ~500 millions de dollars de FCF / an qu’elle peut réinvestir dans des opportunités de croissance. La clé pour être en avance sur ce marché est d’investir continuellement dans la présence hors ligne en augmentant la capacité des salles de classe dans un plus grand nombre de villes. Malgré l’augmentation significative de la demande pour le modèle hybride OMO et les services en ligne tels que Koolearn, l’avenir de l’enseignement privé en Chine sera toujours déterminé par les inscriptions hors ligne. C’est pourquoi, malgré la situation du COVID-19, le New Oriental a activement ouvert de nouveaux sites dans quelques villes:

Nous avons ajouté un réseau de 110 centres d’apprentissage dans les villes existantes, et ouvert deux nouvelles écoles de formation. Au total, cela a augmenté la superficie totale des salles de classe d’environ 30 % d’une année sur l’autre, de 11 % d’un trimestre sur l’autre et de 21 % par rapport à la fin de l’exercice 2019.

En ce sens, ces investissements reflètent également le bon sens de la direction en matière de préparation à la reprise. Ils sont également conformes à la demande globale des étudiants, dont l’entreprise estime qu’elle est encore dominée par des préférences hors ligne.

Risque

L’impact à court terme de COVID-19 qui a fait mal au sommet La croissance de 8 à 10 % de la ligne au troisième trimestre durera au moins jusqu’au quatrième trimestre, où la direction prévoit une nouvelle baisse de 5 % des activités de tutorat de la maternelle à la douzième année. En outre, les activités de préparation aux examens à l’étranger et de conseil en éducation seront également fortement touchées. Comme la direction l’a mentionné dans l’appel aux résultats du troisième trimestre, les destinations les plus populaires restent les États-Unis et le Royaume-Uni, qui sont dans diverses situations de blocage. Par ailleurs, l’entreprise a également été sous les feux de la rampe récemment en raison du scandale des ventes gonflées par un employé de TAL Education Group (TAL), son plus proche concurrent. Comme nous l’avons vu dans le cas de Luckin Coffee (LK), cela reste l’inévitable faiblesse des stocks chinois ces derniers temps.

Évaluation

Notre vision haussière à long terme repose sur la domination du Nouvel Orient sur le marché massif de l’éducation privée en Chine. Après COVID-19, nous nous attendons à ce que sa part de marché augmente alors qu’il se prépare à gagner celle de certains petits acteurs. À ce stade, le New Oriental et TAL Education Group restent les deux seuls acteurs de grande capitalisation à rebondir rapidement après la fin de la pandémie. GSX Techedu (GSX), qui est un acteur beaucoup plus petit et qui se concentre sur la maternelle à la 12e année, est également un autre acteur sur le marché.

(Source : Stockrow)

Avec un rapport de 5x, le New Oriental est toutefois le titre le moins cher du groupe de référence. Son chiffre d’affaires a augmenté de 26,5 % par rapport à l’année précédente, ce qui reste un taux de croissance très satisfaisant compte tenu de l’ampleur de ses activités. En outre, les bénéfices ont également augmenté de façon constante. Le ratio C/B de l’entreprise est resté assez stable, puisqu’il n’a jamais dépassé 45x-56x au cours des dernières années. À notre avis, tous ces facteurs permettent d’obtenir un meilleur profil risque-rendement. L’action se négocie actuellement à ~110 dollars par action, soit une baisse de ~21% par rapport à son plus haut niveau de janvier. Le cours de 5x est une bonne marge de sécurité pour les investisseurs qui cherchent à s’exposer au marché chinois de l’éducation privée, qui représente environ 400 milliards de dollars. Après COVID-19, nous prévoyons que New Oriental obtiendra au moins 1 % du marché d’ici un an ou deux, ce qui représente une hausse de 29 % par rapport aux 3,1 milliards de dollars de recettes de l’année dernière.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.