, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Thèse sur l’investissement

Le NorthWestern Corporation (NWE) est une entreprise d’électricité et de gaz naturel qui opère dans le Montana, le Dakota du Sud et le Nebraska. La société fournit également de l’électricité au parc national de Yellowstone, dans le nord-ouest du Wyoming. NWE a un bilan solide, de qualité investissement, une longue histoire de croissance stable des bénéfices, des prix de l’électricité inférieurs à la moyenne pour ses clients, un portefeuille croissant d’actifs sans carbone, d’amples liquidités de 286,4 millions de dollars (dont 56,4 millions de dollars en espèces) et un dividende croissant et constamment couvert.

Bien que le chiffre d’affaires ait chuté de près de 13 % et les bénéfices de 30 % par rapport au premier trimestre 2020, la direction reste confiante dans les perspectives de croissance à long terme de l’entreprise et a prévu un BPA annuel de 3,30-3,45 $ (contre 3,45-3,60 $). Environ la moitié de la performance négative du premier trimestre est due à des causes climatiques, l’autre moitié étant probablement due à l’éloignement social de COVID-19. Les prévisions devront peut-être être à nouveau revues à la baisse, mais même en supposant un BPA de 3,15 dollars cette année, le dividende de 2,40 dollars resterait bien couvert avec un taux de distribution de 76,2 %.

NWE devrait faire face au ralentissement actuel avec une plus grande constance que le stock moyen ou l’utilité moyenne. Les États dans lesquels elle opère sont plus ruraux, ce qui devrait permettre aux entreprises de rouvrir et de fonctionner plus facilement, même si des directives de distanciation sociale subsistent. Les actions sont un « achat doux » ici, et je discute du prix auquel elles deviendraient un achat plus fort.

Source de l’image

La société

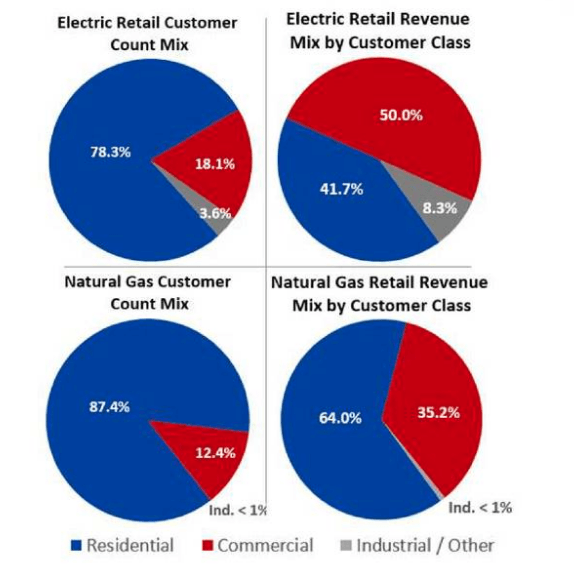

Dans l’ensemble des États, l’Europe du Nord-Ouest génère 74,1 % de sa marge brute à partir de l’électricité et 25,9 % à partir du gaz naturel. Diverses entreprises (y compris industrielles) représentent 58,3 % des revenus de l’électricité de la NWE et un peu plus de 35 % des revenus du gaz, ce qui est l’une des principales raisons de la baisse des revenus au premier trimestre.

Source : Présentation des revenus du premier trimestre 2020

Source : Présentation des revenus du premier trimestre 2020

Une augmentation de la consommation d’énergie dans les foyers ne pourrait pas compenser la perte d’activité commerciale. Et ce, dans des États qui ont été très détendus en matière de politiques de distanciation sociale ! Le Dakota du Sud et le Nebraska n’ont même pas institué de mesures de maintien à domicile, bien que certaines règles et directives aient été mises en place pour les entreprises.

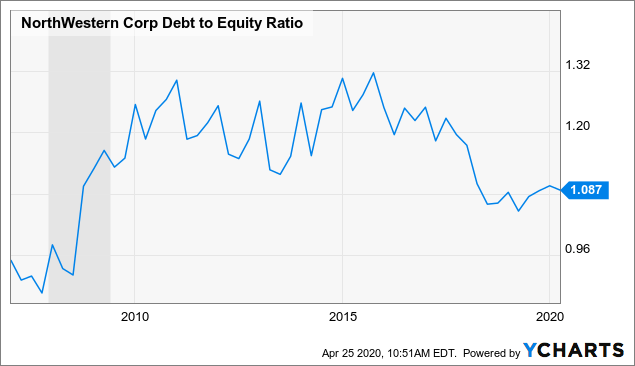

La bonne nouvelle pour NWE est que la dette est en bonne place, le ratio dette/fonds propres étant passé de plus de 1,2x de 2010 à 2017 à moins de 1,1x.

Données par YCharts

Données par YCharts

Le ratio dette/capitalisation s’élève à 50,8 %, ce qui se situe dans la partie inférieure de l’objectif de 50 à 55 % fixé par la direction. Toutefois, en raison de la faiblesse des résultats d’exploitation ces dernières années, la couverture des intérêts a légèrement diminué, passant de plus de 3 fois à un niveau encore confortable de 2,64 fois. Dans un monde idéal, ce taux resterait supérieur à 3x dans tous les environnements sauf en période de récession.

Données par YCharts

Données par YCharts

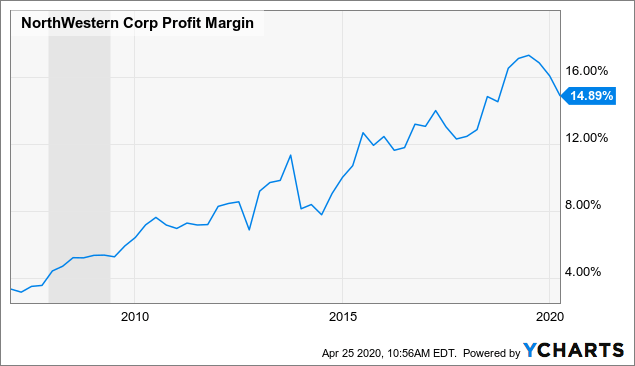

Autre bonne nouvelle pour NWE : sa marge bénéficiaire n’a cessé de croître depuis la période précédant la Grande Récession, ce qui met en évidence à la fois la croissance de l’entreprise et son efficacité opérationnelle.

Données par YCharts

Données par YCharts

En comparaison, la marge bénéficiaire de la société la plus proche de la NWE, la Black Hills Corporation (BKH), est de 11,5 %. À titre de comparaison supplémentaire, Duke Energy (DUK) a pratiquement la même marge bénéficiaire à 14,9 % et Pinnacle West Corp. (PNW) affiche une marge de 15,5 %.

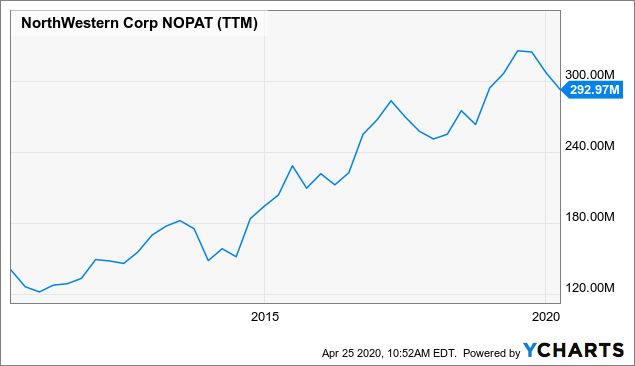

Le bénéfice net d’exploitation après impôt (« NOPAT »), qui est une mesure du bénéfice qui tient compte des avantages fiscaux du financement par l’emprunt, a également explosé au cours de la dernière décennie, faisant plus que doubler.

Données par YCharts

Données par YCharts

Les revenus ont augmenté à un rythme annuel moyen de 3,94 % au cours des cinq dernières années, et les analystes prévoient une croissance annuelle de 3,83 % pour les cinq prochaines années. Pour la période 2013-2019, le BPA dilué a augmenté en moyenne de 5,4 % par an.

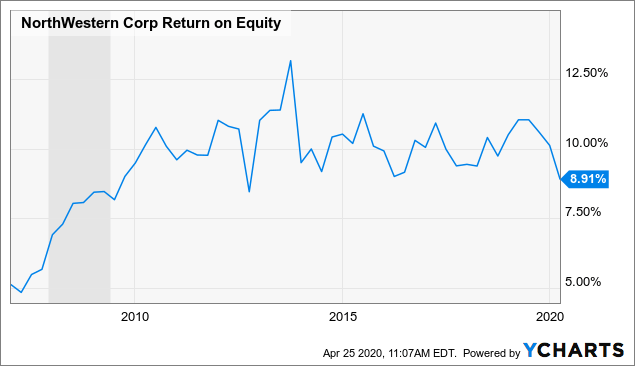

Pour les services publics réglementés, une autre mesure utile de la rentabilité est le rendement des capitaux propres.

Données par YCharts

Données par YCharts

Bien que le rendement des capitaux propres ait été en moyenne de 10 % depuis 2010, le rendement actuel de 8,9 % de la NWE correspond à peu près aux 8,7 % de la BKH et aux 8,5 % de la DUK, et il est légèrement inférieur aux 10,1 % de la PNW.

Dans l’ensemble, NWE semble être une compagnie bien gérée et très rentable, avec un endettement relativement faible.

Évaluation

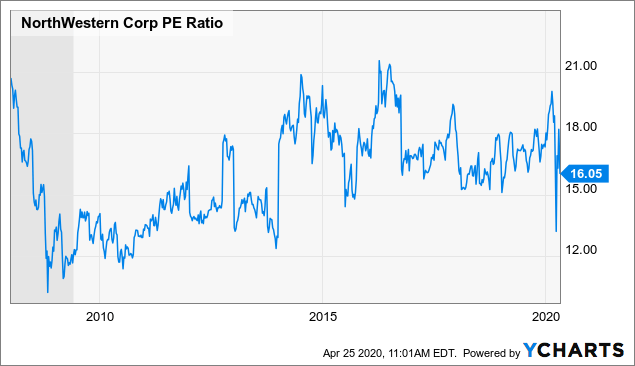

Si l’Europe du Nord-Ouest n’a pas l’air surévaluée, elle ne crie pas non plus « valeur ». Le ratio prix/bénéfices de 16x, par exemple, semble légèrement élevé mais est quelque peu faussé par des revenus temporairement déprimés. Il est loin d’atteindre les 12 fois le niveau atteint lors de la Grande Récession.

Données par YCharts

Données par YCharts

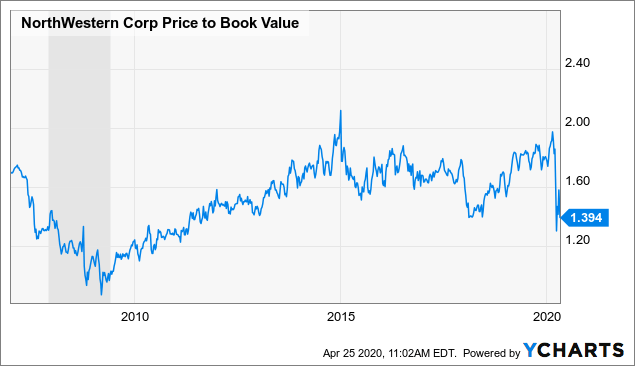

Si l’on considère le rapport prix/valeur comptable, l’ENO est certainement moins chère qu’elle ne l’a été depuis 2013, mais cela ne signifie pas que nous sommes en pleine récession. Le prix actuel de 1,4 fois la valeur comptable est bien supérieur au ratio inférieur à 1 fois atteint lors de la précédente récession.

Données par YCharts

Données par YCharts

Et puis, bien sûr, il y a la valeur d’entreprise (qui représente à la fois les capitaux propres et les dettes) par rapport à l’EBITDA, une mesure de base des bénéfices d’exploitation. Bien que le bénéfice net d’exploitation ait considérablement augmenté au cours des dix dernières années, il provient en grande partie de la capacité de l’ENO à exploiter les marchés des actions et du crédit. C’est pourquoi nous constatons une augmentation de la VE par rapport à l’EBITDA :

Données par YCharts

Données par YCharts

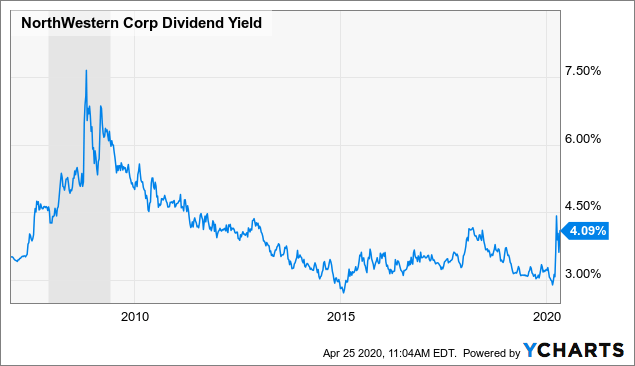

En guise de bonus, examinons le rendement des dividendes sur douze mois. Ce graphique montre le rendement des dividendes basé sur les dividendes des douze derniers mois plutôt que sur le dividende le plus récent annualisé. Le rendement a augmenté beaucoup plus fortement (jusqu’à 7,5 % à son sommet) pendant la Grande Récession, bien qu’il ait commencé à augmenter à partir d’un point de départ plus élevé en 2007. Si le rendement a atteint le même niveau qu’en 2008-2009, ce qui n’est peut-être pas une hypothèse raisonnable, on pourrait s’attendre à ce qu’il atteigne au moins 6 % cette fois-ci.

Données par YCharts

Données par YCharts

En bref, si NWE est une entreprise de services publics solide et bien gérée, opérant dans des domaines largement non cycliques, le stock n’est pas significativement sous-évalué. Les services publics en général ont bénéficié d’une forte reprise en 2019, les investisseurs recherchant un rendement sûr partout où ils pouvaient le trouver, ce qui a poussé le rendement de NWE à un niveau ultra bas au début de cette année.

Mais si l’investissement de croissance des dividendes recoupe souvent (nécessairement) l’investissement de valeur, les deux ne sont pas identiques. Pour les DGI, il importe moins qu’une action soit une valeur profonde. Ce qui importe davantage, c’est le rendement actuel du dividende combiné au taux de croissance du dividende. Examinons donc le dividende pour évaluer l’attrait de NWE en tant que choix de DGI.

Le dividende

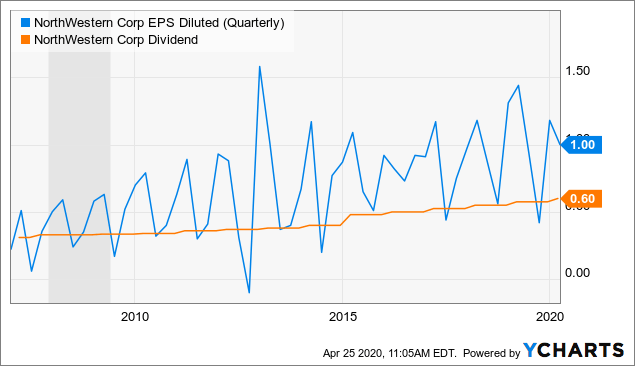

Le dividende a augmenté chaque année depuis 2005, ce qui signifie que NWE a augmenté son dividende tout au long de la Grande Récession de 2008-2010. Comme nous pouvons le voir ci-dessous, le BPA est plutôt cyclique au cours de chaque année, car les hivers froids nécessitent une forte consommation de gaz. Un hiver chaud peut provoquer une baisse du BPA, comme nous l’avons vu au premier trimestre.

Malgré cela, le BPA continue de couvrir confortablement le dividende, comme il l’a fait depuis avant la Grande Récession :

Données par YCharts

Données par YCharts

Le dividende a augmenté à un taux de croissance annuel moyen de 5,55 % au cours des dix dernières années, mais seulement de 4,55 % lors de la dernière augmentation. En supposant que la croissance du dividende se poursuive à un rythme moyen de 4,55 % par an au cours de la prochaine décennie, l’achat au taux actuel de 4,23 % se traduirait par un rendement de 6,6 % sur le coût après dix ans. Toutefois, si le taux de croissance moyen revient à 5,55 % par an, l’achat aujourd’hui permettrait d’obtenir un rendement de 7,23 % à la fin de la décennie. Et si nous nous retrouvons au milieu et que nous supposons un taux de croissance moyen des dividendes de 5 % ? Cela donnerait un YoC de 6,89 % sur dix ans.

À quel prix NWE deviendrait-il un achat fort pour les investisseurs de la croissance des dividendes ? L’un de mes propres objectifs de DGI est d’acheter à des prix et des rendements de départ qui permettraient d’atteindre au moins 7 % de YoC après dix ans. J’aimerais acheter NWE à un prix qui produirait probablement au moins ce YoC sur dix ans, sur la base d’une projection raisonnable de la croissance des dividendes.

Avec un rendement de départ de 4,36%, soit 55 dollars par action, un taux de croissance des dividendes de 5% donnerait un YoC de 7,1% sur 10 ans. Ainsi, 55 dollars par action est le prix auquel je considère que NWE est un achat important.

Divulgation : Je suis/nous sommes long(e)s NWE, BKH, DUK, PNW. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.