, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Introduction

Il est trop facile de dire « une fois que le monde se sera normalisé », et de présenter le récit d’avant la COVID-19 pour les entreprises proches de l’épicentre de cette crise. Nous devons étudier et comprendre quelles sont les conséquences avant que cette « normalisation » n’ait lieu, et apprécier la probabilité qu’elle ait lieu pour cette entreprise. De nombreuses entreprises pourraient ne pas arriver aussi loin. D’autres subiront des dommages permanents, et certaines en sortiront plus fortes. Mais nous devons comprendre les possibilités de différents scénarios en soumettant nos entreprises à des tests de stress et en comparant ces résultats aux attentes du marché, qui sont intégrées dans le cours actuel des actions.

J’ai moi-même écrit récemment un article sur Rolls-Royce (OTCPK:RYCEF), une entreprise qui pourrait subir des dommages permanents en raison de cette crise. Cela ne veut pas dire que le récit antérieur à la COVID-19 est incorrect au moment de la rédaction. Mais la douleur qui traverse actuellement son compte de résultat endommagera son bilan, laissant peut-être une profonde cicatrice qui peut conduire soit à une augmentation substantielle de la dette, soit à une vente forcée, soit à une réduction des actifs (humains et fixes), ce qui pourrait réduire le potentiel de croissance et de rentabilité futures, et peut-être à une offre de droits en fonction de la durée pendant laquelle le volume des vols aériens reste nettement inférieur aux niveaux normaux. Il serait insensé de ma part d’analyser l’activité aujourd’hui en supposant simplement « une fois que le monde se sera normalisé ». Un test de stress de la période actuelle serait un élément essentiel de l’analyse.

Un cadre pour analyser l’évolution de l’entreprise avant la « normalisation du monde

Nous proposons d’analyser les entreprises proches de l’épicentre de cette crise en trois phases distinctes :

- Phase 1 : Période de détresse

- Phase 2 : Période de redressement

- Phase 3 : Période normalisée

Ignorer les étapes 1 et 2 et supposer simplement que l’étape 3 se produira finalement revient à ignorer l’étude de la probabilité (1) de ne pas passer par ces phases et (2) de la charge potentielle que l’entreprise devra supporter pour passer ces phases.

Cette analyse est réalisée en étudiant les finances à long terme de l’entreprise. Tout comme un patient qui attrape malheureusement le virus COVID-19, vous devez examiner les dossiers médicaux pour évaluer la probabilité d’un problème grave, et vous devez apprécier les « points de douleur potentiels » du patient.

Les résultats de cette analyse peuvent alors conduire à classer l’entreprise dans l’une des catégories suivantes :

|

État |

Potentiel de rendement (sur 5 ans) |

|

Faillite |

-100% |

|

La valeur intrinsèque est inférieure au prix courant |

(100%) < Retour < 0 |

|

Même valeur dans 5 ans |

0-5% |

|

Rendement probable des obligations notées de AAA à BB |

5-30% |

|

Rendements probables du marché des actions (bêta) |

30-50% |

|

Génération potentielle d’alpha |

>50% |

Dans le cas de Booking Holdings (NASDAQ:BKNG), il s’agit d’une grande entreprise et d’une marque bien connue dont la plupart des lecteurs ont probablement utilisé leurs services à un moment donné. Son histoire est bien connue et les données financières sont facilement accessibles. C’est pourquoi l’action se négociait à plus de 2 000 $ au début de l’année, avec une capitalisation boursière supérieure à 85 milliards de dollars. La question est donc de savoir quel est le prix actuel de 1 362,77 $ en rabais ? Quelles sont les chances que le prix de l’action continue à être le même qu’avant la COVID-19, c’est-à-dire dans le scénario « une fois que le monde se sera normalisé » ? Quel est le montant des dommages des phases 1 et 2 de l’actualisation du prix de l’action, et est-il supérieur ou inférieur à ce que nous supposons après avoir analysé ses activités et ses finances.

Pour que cet investissement permette de générer de l’alpha, il faudrait que l’entreprise ait une valeur d’au moins 2 044 dollars dans les cinq ans. C’est pratiquement le prix exact auquel l’action a atteint son sommet au début de cette année.

Ces dernières semaines, quelques articles ont été publiés sur le Booking, c’est pourquoi je les mentionne ainsi que les rapports annuels de l’entreprise pour ceux qui veulent se familiariser avec le métier. Je vais plutôt appliquer ici les outils que je mentionne ci-dessus de manière conceptuelle pour évaluer l’entreprise après la COVID-19 afin d’apprécier les attentes du marché boursier pour l’entreprise. Avant COVID-19, nous notons les points de données suivants :

|

Pré COVID-19 |

|

|

Croissance des recettes sur 5 ans |

12.3% |

|

5 ans de croissance du FCO |

10.8% |

|

Prix de pointe/2019 FCF Multiple |

20.5 |

Compte tenu du profil de croissance, des marges d’exploitation et du rendement des actifs corporels que l’entreprise génère, ainsi que du flux de trésorerie disponible constant qu’elle produit, le multiple sur le flux de trésorerie dans le contexte actuel de faibles taux d’intérêt et d’inflation ne semble pas flagrant.

Evaluons maintenant comment les finances pourraient évoluer dans un scénario particulier. Un scénario dans lequel ce qui suit se produit :

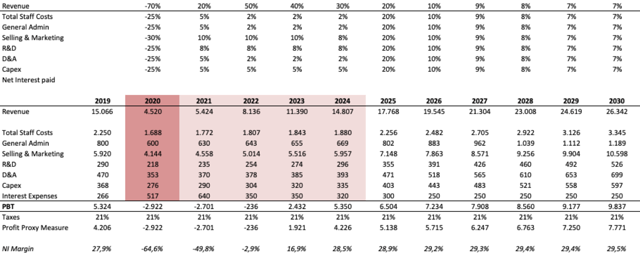

- En 2020, les recettes baissent de 70 %.

- Les coûts ne baissent qu’une fraction de ce montant, en moyenne autour de 25 %.

- On suppose que le projet H1 2021 est un début difficile, avec la possibilité d’une deuxième vague de COVID-19. Toutefois, une meilleure préparation et un meilleur comportement réduisent la probabilité que le virus se propage aussi rapidement et cause des dommages similaires jusqu’en 2020. Nous supposons que des protocoles médicaux sont mis au point pour améliorer encore le taux de récupération. Cela conduit à ce que H2 2021 soit meilleur que H2 2020

- À partir de 2022, la demande reprend à un rythme plus soutenu. Cependant, il faudra attendre 2024 pour atteindre le niveau des ventes de 2019. C’est la période de reprise.

- A partir de 2025, nous sommes dans une phase de « normalisation du monde » ; ce à quoi on pourrait penser que 2020 aurait ressemblé pour la réservation sans que le COVID-19 n’ait jamais eu lieu.

- Notez que nous supposons que le taux d’imposition est constant pendant toute la période. Nous pensons qu’il est peu probable que ce soit le cas. Cependant, plutôt que de deviner ce taux, nous n’avons tout simplement pas tenu compte des pertes fiscales qui pourraient être récoltées dans les années à venir. Nous répétons ce modèle uniquement à titre de référence pour donner une idée de l’ampleur de la situation et des scénarios possibles. Nous vous invitons à jouer avec vos propres scénarios – nous ne sommes pas assez bêtes pour supposer que ce scénario reflétera la réalité.

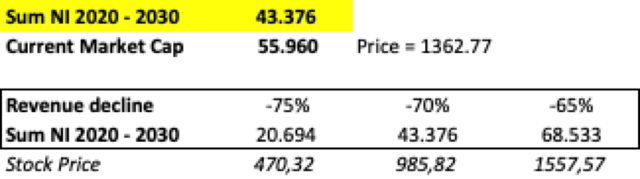

- Dans le tableau 2, nous pouvons voir qu’un changement de 5 % dans l’hypothèse de revenus pour 2020 peut affecter de manière spectaculaire la mesure de substitution du revenu net accumulé sur la période 2020-2030, si nous supposons que les coûts ne changent pas. Nous pensons que la direction de Booking a historiquement été un bon opérateur et un bon répartiteur de capital, et nous donnons donc à la société le bénéfice du doute qu’il sera raisonnable d’ajuster les coûts à la situation des revenus tout en limitant les dommages permanents au potentiel de croissance dans les années à venir. Pour cette raison, nous supposons que les coûts ne seront pas réduits au même rythme que les baisses de revenus pendant les premières années difficiles de l’analyse.

Veuillez consulter les données de cette feuille de calcul dans le tableau 1.

Tableau 1 : Nous faisons des hypothèses explicites sur les revenus et les coûts pour arriver à une approximation des bénéfices sur la période 2020-2030.

Tableau 2 : La somme du NI (notre indicateur de profit) pendant la période de prévision de 2020-2030. Vous pouvez constater qu’une baisse de 5 % des recettes initiales, alors que les coûts sont maintenus constants, entraîne des changements importants dans les bénéfices accumulés au cours de la période de prévision. Nous rappelons que ce modèle n’est fourni qu’à titre de référence et qu’il permet de mieux comprendre les différents scénarios. Nous n’examinons qu’un seul scénario dans cet article par souci de concision. Nous rendons les hypothèses explicites afin que les lecteurs puissent jouer avec différents scénarios pour comprendre comment l’entreprise peut réagir à différents scénarios.

Dans ce scénario :

- Nous pensons qu’il est utile de supposer que l’entreprise pourrait générer des pertes cumulées de 5 à 6 milliards de dollars entre 2020 et 2022.

- Les réservations à la fin de 2019 avaient une dette nette d’environ 1,5 milliard de dollars. En 2022, elle devrait se situer entre 5 et 10 milliards de dollars. Cela augmentera les frais d’intérêt de l’entreprise.

- Il est peu probable que ce montant cause des dommages permanents à l’entreprise à court ou à long terme, compte tenu du bilan de l’entreprise qui se trouve dans cette situation. Toutefois, il reste à voir avec quelle facilité les entreprises proches de l’épicentre de la crise auront accès au crédit dans les mois à venir et à quel prix. Ces dernières semaines, la réservation a été judicieuse pour accéder rapidement à la dette.

- La société a émis début avril une nouvelle dette de 750 millions de dollars, sous la forme d’obligations convertibles de premier rang arrivant à échéance en mai 2025. Le prix de conversion est un peu plus de 1 886 dollars par action, ce qui représente une prime importante par rapport aux prix actuels. Elle a également émis 3,23 milliards de dollars d’obligations de premier rang à des taux inférieurs à 5 %. Il est vrai que j’ai fait des recherches sur la situation d’endettement actualisée de la société après avoir joué avec le scénario ci-dessus. Le volume de la dette émise correspond assez étroitement à ce que nous avons supposé être prudent compte tenu de la douleur que pourrait subir le compte de résultat. Il est clair que la direction est prudente et comprend que si le scénario ci-dessus n’est pas probable, il est certainement possible.

- Les recherches de Morningstar indiquent que Booking a des clauses sur sa dette qui pourraient être violées si la dette nette/EBITDA > x4. Elle estime que ces engagements ne seraient pas respectés si les ventes ne diminuaient pas de 55 à 60 %. Nous estimons que l’EBITDA serait négatif dans le scénario que nous présentons ci-dessus avec des revenus en baisse de 70 %, ce qui suggère que cette clause pourrait être violée au cours des deux prochaines années. Il y a un risque que cela entraîne un coût d’emprunt plus élevé et peut-être des transactions forcées par les débiteurs qui ne sont pas bénéfiques pour les actionnaires. Nous notons que les émissions de dette actuelles peuvent être exécutées pour rembourser ces dettes avec ces engagements, ou être entreprises pour assouplir les conditions des créanciers de sorte que si ces engagements sont violés, la société peut montrer qu’elle a suffisamment de liquidités pour traverser une période difficile prolongée. J’ai écrit au service des relations avec les investisseurs à ce sujet et j’en rendrai compte dans les commentaires ci-dessous au fur et à mesure que je recevrai une réponse.

- Le cours actuel de l’action semble donc attrayant dans le scénario susmentionné, selon lequel les conditions normalisées peuvent être rétablies d’ici 2025, l’entreprise ayant un profil de rentabilité et de croissance similaire. Le cours de l’action semble avoir baissé davantage que les dommages que la société risque de subir au cours des prochaines années (la société a perdu plus de 25 milliards de dollars en capitalisation boursière depuis son pic au début de 2020).

- Nous avons peu parlé dans cet article du positionnement concurrentiel de l’entreprise, matériel disponible dans un certain nombre d’autres articles sur Seeking Alpha. Nous résumons simplement en disant que nous accordons une grande importance à son échelle et aux effets de réseau pour croire que sa position commerciale actuelle est défendable, même face aux menaces de grandes entreprises technologiques telles qu’Alphabet (NASDAQ:GOOG) (NASDAQ:GOOGL) ou Amazon (NASDAQ:AMZN) (où nous pensons que son rôle est susceptible d’être celui d’une frénésie).

- En passant, nous trouvons qu’il est utile de comparer les revenus de la prochaine décennie au plafond actuel du marché. Elle donne une approximation des attentes du marché en considérant indirectement la période pendant laquelle l’entreprise restera aussi rentable qu’elle l’est actuellement (familièrement appelée période de fade pour certains analystes tels que Michael Mauboussin), et sous différentes hypothèses de croissance

Conclusion

Nous pensons qu’en raison de la solidité du bilan de l’entreprise au début de cette période difficile, de la compétence de son équipe de direction, de la qualité de son produit par rapport à ses pairs et de son envergure dans ce secteur, l’entreprise est actuellement évaluée de manière à offrir un rendement intéressant par rapport au risque qu’elle possède.

Nous avons une estimation de la valeur intrinsèque comprise entre 2 000 et 2 200 dollars à l’heure actuelle, offrant ainsi, si elle est amortie sur une période de cinq ans, le potentiel d’un rendement de l’ordre de 10 % par an. Cela semble être un rendement approprié par rapport aux rendements actuels en dollars, compte tenu du faible taux d’intérêt et de l’inflation, ainsi que de la rentabilité et de la stabilité antérieures de cette activité pendant une période plus « normalisée », qui, selon nous, devrait se rétablir à partir de 2025.

En substance, nous pensons que les avantages concurrentiels importants que l’entreprise a développés au cours des dix dernières années lui permettent de revenir à son état « normalisé » dans un délai de cinq ans, tandis que son bilan lui permet de ne pas subir de dommages permanents sur son chemin. Bien entendu, cela ne signifie pas que le cours de l’action ne sera pas volatil pendant cette période ; il pourrait devenir assez cahoteux.

Divulgation : Je suis/nous sommes long(e)s BKNG, GOOGL. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.