, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

Préparé par Stephanie, analyste chez BAD BEAT Investing

Huntington Bancshares Incorporated (NASDAQ:HBAN) vient de publier ses résultats et dans cette rubrique, nous revenons sur cette importante banque régionale. L’action a été volatile, mais elle a été écrasée comme tant d’autres sociétés financières, en particulier avec d’autres banques régionales. Nous pensons qu’à 8 dollars l’action, il faut se tenir le nez et acheter. Le prix est attrayant par rapport à la valeur comptable, le dividende a été maintenu et rapporte plus de 7 %, et si les deux prochains trimestres seront difficiles pour les banques, car beaucoup d’entre elles ont du mal à rembourser leurs prêts en raison des retombées économiques, l’avenir est prometteur. Il s’agit d’une opportunité d’achat dans le secteur.

Cette année, les résultats des bénéfices seront volatils, et nous nous tournons vers le second semestre 2020, voire vers 2021 pour les banques. Cela dit, cette puissante banque régionale a enregistré un record en 2019, mais en raison des impacts liés à COVID-19, la banque est sous pression dans l’intervalle, car les taux ont chuté et les provisions pour pertes sur prêts ont été augmentées. Néanmoins, nous pensons que vous devez acheter avant le rebond. Toutefois, le quatrième trimestre a connu des baisses par rapport à l’année dernière, en grande partie en raison de la baisse des taux d’intérêt. Permettez-nous de vous présenter les principaux paramètres que vous devriez rechercher dans tout investissement bancaire.

La force des recettes

Un coup d’œil rapide au cours des actions montre que le titre a suivi un chemin similaire à celui d’autres banques régionales et grandes banques. Elles ont connu une forte hausse de fin 2019 à 2020, et ont été battues en brèche depuis mars. La banque est confrontée à un environnement opérationnel plus difficile qu’il y a quelques mois, ce qui se reflète en partie dans les résultats. Franchement, nous pensions que ce serait pire, même si, comme nous le verrons, le BPA a été durement touché. Grâce à la croissance continue des prêts, à la solidité des dépôts et à certaines acquisitions passées, la banque a vu ses revenus continuer à atteindre des sommets historiques. Au premier trimestre, elle a enregistré un chiffre d’affaires qui a légèrement dépassé les estimations du consensus, et qui a augmenté par rapport au premier trimestre 2019 :

Source : Dépôts SEC, graphiques par BAD BEAT Investing

Avec un chiffre d’affaires de 1,16 milliard de dollars pour le trimestre en cours, la société a enregistré une augmentation de 0,9 % de ce chiffre d’une année sur l’autre. De nombreuses autres banques régionales ont vu leurs revenus stagner ou diminuer par rapport à l’année dernière. Le battement de 10 millions de dollars n’a pas été très important, mais étant donné la difficulté de déterminer où les résultats allaient atterrir, nous pensons que c’était assez fort. Huntington se préparait à un ralentissement économique depuis des années, ce qui lui a parfois coûté en haut et en bas de l’échelle par rapport à ses pairs, mais elle est entrée dans cette crise COVID-19 en position de force. Cependant, la pression sur les revenus hors intérêts et la hausse des provisions pour pertes de crédit ont pesé sur les bénéfices.

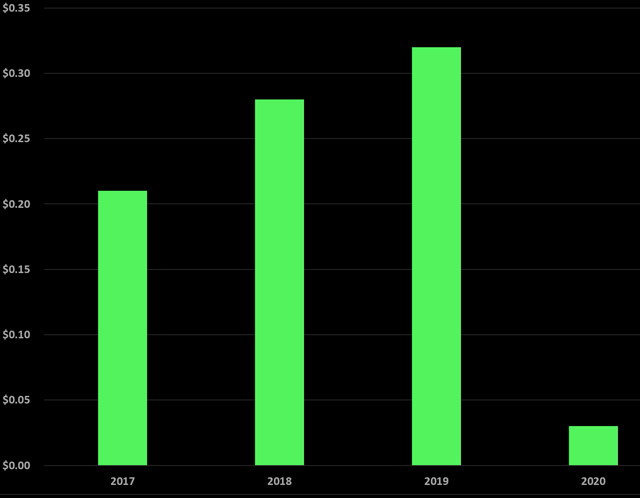

La pression sur les revenus

La légère hausse des recettes d’une année sur l’autre n’a pas suffi à compenser la forte augmentation des provisions pour pertes sur prêts, alors que les dépenses ont été globalement bien gérées. Néanmoins, cette augmentation a pesé. Huntington a déclaré un revenu net de 48 millions de dollars, soit une énorme baisse de 87 % par rapport à l’année dernière. Le bénéfice par action s’est élevé à 0,03 $, ce qui a complètement dépassé la ligne de croissance du premier trimestre :

Source : Dépôts SEC, graphiques par BAD BEAT Investing

Ce que les investisseurs doivent décider, c’est s’il s’agit d’un événement ponctuel et si la banque a de meilleurs jours devant elle en 2020 ou non. Franchement, nous prévoyons une augmentation du BPA au second semestre 2020, mais dans la partie inférieure à un chiffre. L’entreprise a entamé un plan de gestion des dépenses rigoureux, mais ce que nous voyons sur les bénéfices est une préparation aux éventuelles pertes sur prêts. Cela peut éloigner les investisseurs lorsqu’ils examinent l’évaluation du nom et constatent que les bénéfices ont été touchés. Mais les bénéfices ont été touchés, mais nous constatons que la valeur comptable a augmenté.

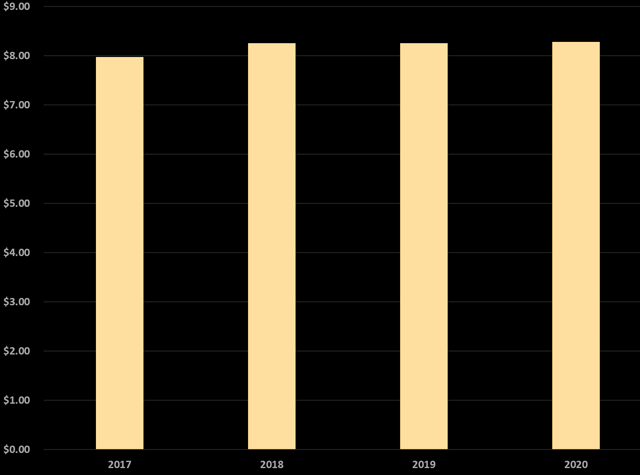

Croissance de la valeur comptable

L’entreprise a augmenté sa valeur comptable, ce qui augmente la proposition de valeur de la banque puisque le prix des actions se situe actuellement aux alentours de la valeur comptable. Regardez l’augmentation de la valeur comptable au cours de l’année dernière :

Source : Dépôts SEC, graphiques par BAD BEAT Investing

Comme vous pouvez le constater, la valeur comptable a bien augmenté tout au long de l’année. L’action de la banque est assez attrayante à 8 $ par rapport à la valeur comptable de 8,28 $. Une grande partie de cette croissance est due à l’amélioration des prêts et des dépôts, ainsi qu’à la qualité des actifs.

Croissance des prêts et des dépôts

Nous tenons à vous rappeler qu’il y a quelques années, l’acquisition de FirstMerit a entraîné une forte croissance des prêts et des dépôts. La banque a même vendu des actifs du Wisconsin en 2019, ainsi que des centaines de millions de dollars de dépôts. Aujourd’hui, nous sommes revenus à une croissance organique, à l’exception de quelques acquisitions de moindre importance. Nous sommes satisfaits des progrès réalisés. La banque a vu une augmentation de près de 500 millions de dollars, soit 0,8 %, des dépôts moyens d’une année sur l’autre, ce qui est impressionnant compte tenu des ventes du Wisconsin. En outre, les prêts ont augmenté de 900 millions de dollars par rapport au premier trimestre 2019, soit une hausse de 1,2 %.

La croissance des prêts et des dépôts est essentielle pour toute banque, petite ou grande. C’est ainsi que vous gagnez de l’argent en tant que banque. Vous acceptez des dépôts à un faible taux d’intérêt et vous prêtez à un taux plus élevé. Cette méthode fonctionne depuis des siècles et continuera à le faire à l’avenir. Ces résultats pour Huntington doivent être considérés comme une force. Bien que les taux plus bas aient eu un impact sur les rendements, comme nous l’avons dit, le principal problème ici est celui des provisions pour pertes sur prêts.

Qualité des actifs

La qualité des actifs est un élément à prendre en considération pour les banques. La croissance des prêts est une force, mais seulement si les prêts sont de qualité. Les prêts risqués peuvent offrir un rendement plus élevé, mais pas si la dette ne peut être remboursée et se transforme en dettes toxiques. La seule raison pour laquelle nous aimons Huntington est qu’elle a été un prêteur relativement conservateur, et que la qualité de ses actifs a continué à s’améliorer au fil du temps. Bien sûr, étant donné la crise économique actuelle, tous les prêts sont plus risqués que d’habitude, et ce trimestre a donc vu la provision pour pertes sur prêts monter en flèche par rapport à l’année dernière. La provision pour pertes sur prêts a augmenté de 374 millions de dollars d’une année sur l’autre pour atteindre 441 millions de dollars, mais ce trimestre a vu une augmentation par rapport à l’année dernière. La provision pour pertes sur prêts et baux a augmenté de 740 millions de dollars pour atteindre 1,5 milliard de dollars, soit 1,93 % du total des prêts et baux. La provision pour pertes sur prêts a augmenté à 1,6 milliard de dollars, soit 2,05 % du total des prêts et des baux. Cela a suivi la tendance de toutes les banques que nous avons couvertes. Les banques se préparent à faire face à des défaillances.

Le pourcentage des actifs non performants par rapport au total des actifs s’améliore depuis un certain temps, mais il augmente au premier trimestre. Cette fois-ci, les actifs non performants ont atteint 586 millions de dollars, soit 0,75 % du total des prêts et contrats de location, contre 461 millions de dollars, soit 0,61 %, il y a un an. L’augmentation est principalement due au portefeuille commercial, et plus particulièrement au portefeuille du pétrole et du gaz, car ces actifs ont été martelés. Malgré ces problèmes, l’amélioration du ratio d’efficacité continue de nous impressionner également.

Améliorer l’efficacité

Quiconque lit notre travail sur les banques doit savoir que nous devons toujours chercher à améliorer le taux d’efficacité. Les banques les plus solides ont un taux d’efficacité inférieur à 60 %, l’idéal étant d’atteindre 50 %. C’est aussi un point fort du trimestre. Le ratio d’efficacité s’est amélioré, passant de 55,8 % l’année dernière à 55,4 %. Nous continuerons à surveiller de près cette mesure à l’avenir. Nous sommes satisfaits de ce que nous constatons et nous prévoyons que cette mesure restera inférieure à 60 % en 2020.

Conclusion

Le trimestre a été un peu mitigé, mais il a suivi la tendance de nombreuses banques, les provisions pour pertes sur prêts faisant baisser les revenus. Nous considérons les actions comme un achat de moins de 8 dollars. La banque verse toujours un dividende solide, avec un rendement au nord de 7 % maintenant. Bien que l’économie ne rebondisse pas du jour au lendemain, nous pensons qu’elle le fera en S2 2020, et vous devriez acheter des actions battues de sociétés décentes à des prix équitables.

Suivez les travaux de Quad 7 Capital et soyez le premier à être informé en cliquant sur le bouton orange « follow ».

Laissez-nous vous aider à naviguer sur ce marché affreux. Obtenez une réduction de 50 % dès maintenant

Comme notre processus de réflexion ? Arrêtez de perdre du temps et rejoignez la communauté des centaines de commerçants à Investissement BAD BEAT avec une réduction annuelle de 50 %.

C’est simple. Nous transformons les perdants en gagnants pour des gains à rendement rapide

- Vous avez accès à une équipe dédiée, disponible toute la journée pendant les heures d’ouverture du marché.

- Des idées commerciales à retour rapide chaque semaine, y compris des courts métrages.

- Les entrées de cibles, les prises de bénéfices et les arrêts s’enracinent dans l’analyse technique et fondamentale.

- Des situations de valeur profonde identifiées par une analyse propriétaire.

- Actions, options, transactions, dividendes et examens individuels de portefeuilles.

{kind=link}

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.