, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Il s’est écoulé pas mal de temps depuis ma dernière recommandation d’actions. Cependant, je continue à être à l’affût des actions de biotechnologie à petite capitalisation qui sont considérablement sous-évaluées. La pandémie laissant beaucoup d’incertitude sur les marchés, j’ai recherché non seulement des actions de petite capitalisation ayant beaucoup d’avantages, mais aussi une quantité substantielle de liquidités pour financer les opérations et ne pas avoir à diluer dans de mauvaises conditions de marché. Dans le domaine des petites capitalisations, ce n’est pas facile à trouver. Cependant, MEI Pharma (MEIP) semble être un joyau caché en ce moment. La dernière fois que j’ai recommandé MEI Pharma, c’était il y a près de 4 ans, alors qu’elle se négociait à une capitalisation boursière de 50 millions de dollars. Bien que le titre ait quadruplé depuis lors, le pipeline s’est considérablement amélioré et, avec l’annonce récente de la méga-opération avec Kyowa Kirin, la stratégie de l’entreprise à petite capitalisation a été validée et considérablement dérisquée.

Je trouve choquant que l’action n’ait pas bougé davantage à l’annonce de l’accord. Il a d’abord grimpé à 3,64 dollars par action, mais il est retombé à 2,40 dollars, ce qui correspond au cours de l’action au début du mois de mars, avant l’opération. Il n’y a pas de précédent à une capitalisation boursière de ~250 millions de dollars après une telle opération pour un titre à faible capitalisation. La transaction portait sur un seul de ses candidats médicaments, un phosphatidylinositol 3-kinase delta (PI3Kδ) également connu sous le nom de MEI-401, qui est en développement clinique pour le traitement des tumeurs malignes des cellules B. Habituellement, les accords impliquant des sociétés de biotechnologie à petite capitalisation sont très légers en termes de paiements initiaux, et sont plutôt chargés en fin de compte en fonction d’étapes, de sorte que les grandes entreprises pharmaceutiques prennent peu de risques. Toutefois, cet accord me paraît particulièrement intéressant en raison du montant élevé de 100 millions de dollars versé d’avance en espèces, combiné à la possibilité d’obtenir près de 600 millions de dollars supplémentaires sous forme de paiements échelonnés. En outre, MEI Pharma conserve 50 % des ventes aux États-Unis avec un partage des coûts et des redevances échelonnées à l’étranger.

À mon avis, MEI Pharma est une aubaine à l’évaluation actuelle avec maintenant ~200 millions de dollars de liquidités, un pipeline de médicaments très solide et un partenariat de grande envergure. Avec plusieurs catalyseurs à l’horizon à court terme, je pense que le stock pourrait facilement doubler ou tripler par rapport aux niveaux actuels.

Le meilleur pipeline clinique HemOnc de sa catégorie

Il est rare de trouver une biotechnologie avec une capitalisation boursière de 250 millions de dollars ayant un pipeline clinique aussi diversifié. La plupart des sociétés de biotechnologie à petite capitalisation fondent leurs espoirs sur un seul médicament.

Source : Avril 2020 Entreprises Présentation

Pracinostat

L’un des médicaments les plus avancés du pipeline est le Pracinostat, un inhibiteur d’HDAC pour le traitement du SMD et de la LMA, qui a été licencié à Helsinn en 2016 pour 20 millions de dollars d’avance et ~450 millions de dollars de paiements d’étape, ainsi que des redevances échelonnées sur les ventes. L’engouement pour le Pracinostat plus Azacitidine chez les personnes âgées récemment diagnostiquées LMA provient des résultats de l’essai clinique de phase 2, où une rémission complète a été observée chez 42% (21 patients sur 50) et la survie globale médiane était de plus de 19 mois. Cela se compare favorablement à l’Azacitidine seule avec un RC de 19,5% et une OS médiane de 10,4 mois. Helsinn est en train d’inscrire l’essai clinique de phase 3, qui, à mon avis, a de fortes chances de succès, car les réponses observées jusqu’à présent sont parmi les plus durables jamais documentées dans cette population de patients. En outre, Helsinn et MEI Pharma sont en train de terminer une étude de phase 2 sur l’augmentation des doses dans le SMD, qui a déjà fait l’objet d’une analyse intermédiaire et devrait être publiée au milieu de cette année.

Voruciclib

Le voruciclib est un nouvel inhibiteur de la CDK par voie orale qui appartient entièrement à MEI Pharma et qui est étudié dans de nombreux cancers du sang. Il a non seulement montré une activité d’agent unique, mais a le potentiel de surmonter la résistance de Venetoclax en inhibant MCL1. Venetoclax génère ~1 milliard de dollars de revenus par an. Les mises à jour des essais cliniques de la phase 1 devraient être disponibles en 2020.

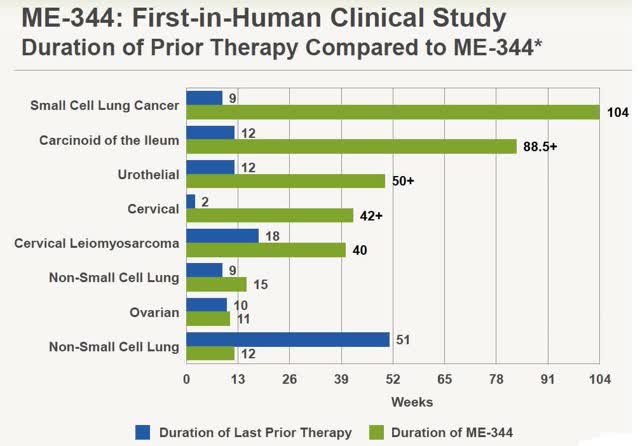

ME-344

Le ME-344 est un composé très unique, un candidat médicament inhibiteur mitochondrial dérivé d’isoflavones avec une large activité anti-tumorale. L’essai clinique de phase 1 avec augmentation de la dose a été publié dans la revue Cancer avec des résultats impressionnants sur une variété de cancers réfractaires/récurrents. Il est important de noter que plus de 70 % des patients avaient déjà suivi au moins trois thérapies et que leur état progressait. Cette cohorte a donc été considérée comme difficile à traiter en raison d’une exposition antérieure importante aux médicaments. Après évaluation, 38% (8/21) des patients ont connu une maladie stable ou une réponse partielle, la réponse de 7 de ces patients étant plus longue que leur traitement antérieur. Plusieurs de ces réponses ont été spectaculaires.

Source : Présentation de la Bank of America 2015

Dans un autre essai clinique de phase 1 publié à l’ASCO en 2019, le ME-344, en combinaison avec Avastin, a montré une activité biologique impressionnante dans le cancer du sein HER2-négatif précoce et a satisfait au critère principal d’évaluation qui était de montrer une diminution de la prolifération cellulaire des tumeurs. En utilisant un marqueur de la prolifération, l’étude a montré une diminution relative moyenne de 23 % dans le groupe combiné, contre une augmentation de 186 % dans le groupe Avastin en monothérapie (P < 0,01). L'étude est en cours. Le composé est entièrement détenu par MEI Pharma, et les prochaines étapes n'ont pas été détaillées à ce jour.

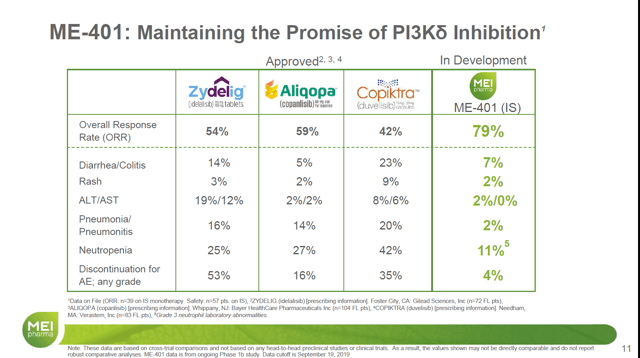

ME-401

Enfin et surtout, le ME-401, ou PI3Kδ, est le composé qui suscite le plus d’intérêt, et MEI Pharma vient de signer l’accord avec Kyowa Kirin décrit ci-dessus. Il est important de noter que MEI Pharma et Kyowa Kirin avaient signé un accord en 2018 leur donnant les droits exclusifs sur le médicament au Japon, ce qui a donné lieu à un paiement initial de 10 millions de dollars. Cependant, comme les données se sont matérialisées au cours des deux dernières années, Kyowa Kirin a manifestement apprécié ce qu’ils ont vu et a considérablement augmenté sa participation dans le médicament. Les malignités des cellules B représentant un marché d’un milliard de dollars par an, PI3Kδ semble être le meilleur médicament de sa catégorie par rapport aux autres médicaments approuvés par la FDA, avec des taux de réponse nettement supérieurs et, surtout, moins d’effets secondaires indésirables qui ont entravé l’adoption d’autres médicaments.

Source : Avril 2020 Entreprises Présentation

Le médicament est actuellement étudié dans un essai clinique de phase 2 pour les patients atteints de lymphome folliculaire récidivant ou réfractaire, pour lequel la société vient d’obtenir la désignation Fast Track pour le mois dernier. En outre, plusieurs études de phase 1 en cours évaluent le ME-401 en monothérapie et en combinaison avec le rituximab ou le zanubrutinib dans les tumeurs malignes des cellules B.

Finances et risques

Les investisseurs dans les titres de biotechnologie à petite capitalisation savent que les risques sont élevés, car les prix oscillent régulièrement de façon spectaculaire dans les deux sens en fonction des catalyseurs. Avec un pipeline de médicaments en bonne santé et une importante trésorerie, je pense que le risque aux niveaux actuels est tamponné. Avec déjà près de 100 millions de dollars de liquidités, et maintenant l’ajout immédiat de 100 millions de dollars supplémentaires, MEI Pharma est bien financée. La société n’a aucune dette et le taux d’absorption des liquidités est relativement faible pour une biotechnologie, soit 10 à 15 millions de dollars par trimestre. Les coûts de développement de MEI-401 étant désormais partagés, cela devrait également permettre de libérer des liquidités pour devenir plus agressif dans la progression des autres médicaments en cours de développement, voire être opportuniste dans l’acquisition d’autres candidats médicaments.

Conclusion

MEI Pharma se distingue comme un joyau caché dans l’espace surpeuplé, souvent surévalué, des petites entreprises de biotechnologie. Elle se négocie presque au comptant avec un large pipeline clinique et un partenariat lucratif récemment signé avec Kyowa Kirin qui donne à MEI Pharma une bonne chance de mettre le ME-401 sur le marché. L’action se négocie actuellement à une capitalisation boursière ridiculement basse de seulement ~250 millions de dollars. Je ne suis peut-être pas la seule personne à penser que MEI Pharma est un joyau caché de Wall Street. Suite à l’accord, Wells Fargo a fixé le prix cible de l’action à 13 dollars, soit 5 fois son niveau actuel. De même, JonesTrading a augmenté son objectif de cours à 9 dollars. Comme de plus en plus d’investisseurs prennent conscience de la société, je ne pense pas qu’elle sera sous-évaluée longtemps.

Divulgation : Je suis/nous sommes long(e)s MEIP. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela. Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.