, il faut enclencher une véritable « révolution culturelle européenne »")

{kind=link}

Une économie très élémentaire.

Mon ancien professeur à l’université était – est – l’un des experts en matière de chômage. L’un de ses principaux articles politiques le souligne :

Si vous payez les gens pour qu’ils soient inactifs, il y aura plus d’inactivité. Vous devriez donc les rémunérer pour être actifs – soit pour travailler, soit pour suivre une formation afin d’améliorer leur employabilité. Les preuves de la première proposition sont partout autour de nous. Par exemple, l’Europe connaît un problème de chômage notoire. Mais si l’on décompose le chômage en chômage de courte durée (moins d’un an) et de longue durée, on constate que le chômage de courte durée est presque le même en Europe qu’aux États-Unis – environ 4 % de la population active. Mais en Europe, 4 % de plus sont sans emploi depuis plus d’un an, alors qu’il n’y en a pratiquement pas aux États-Unis. L’explication la plus évidente est qu’aux États-Unis, les allocations de chômage s’épuisent au bout de six mois, alors que dans la plupart des pays européens, elles sont versées pendant de nombreuses années ou indéfiniment.

Il est vrai qu’il parle de la durée des prestations, mais il en va de même – c’est vrai – pour le montant des prestations.

Si nous payons les gens pour qu’ils soient au chômage, nous aurons plus de chômeurs.

Nous payons des gens pour être au chômage

Le fait est, comme nous le dit le New York Times, que nous payons des gens pour être au chômage :

Avant l’apparition du coronavirus, les personnes percevant des allocations de chômage dans la plupart des États recevaient, en moyenne, moins de la moitié de leur salaire hebdomadaire.

Aujourd’hui, alors que des millions de personnes déposent des demandes, beaucoup sont sur le point de recevoir plus d’argent que ce qu’elles auraient normalement gagné dans leur emploi, grâce aux 600 dollars supplémentaires par semaine mis de côté dans le plan de relance fédéral pour les chômeurs.

Cela nous pose un problème :

Si 600 dollars supplémentaires par semaine suffisent pour remplacer 100 % du revenu national moyen, l’allocation supplémentaire variera en fonction de l’endroit où les gens se trouvent et de ce qu’ils gagnent habituellement. Mme Evermore a décrit cela comme « balancer une hache pour frapper une fourmi ».

Une personne dont le salaire est proche du salaire hebdomadaire moyen se verra à peu près remplacée au chômage, mais les travailleurs à bas salaire qui perdent leur emploi risquent davantage de gagner plus qu’avant.

Certaines personnes gagneront plus sur le chômage actuel – celui-là même qui a augmenté de 600 dollars – que si elles avaient un emploi normal.

Cela nous pose un problème.

Ceux qui gagneront plus sont en grande partie des employés faiblement rémunérés dans les industries de services des États où les salaires moyens sont plus bas.

Quel est le problème ?

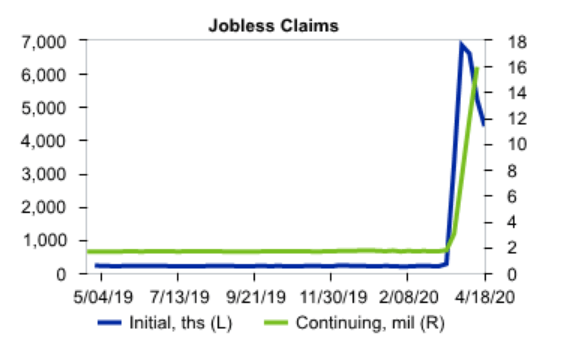

Nous avons ces chiffres pour les demandes initiales de chômage :

Les demandes initiales restent extraordinairement élevées en raison de la COVID-19. Les demandes initiales de prestations d’assurance chômage aux États-Unis se sont élevées à 4,427 millions pour la semaine se terminant le 18 avril, soit une baisse de 810 000 par rapport à la semaine précédente. La moyenne mobile sur quatre semaines a augmenté de 280 000 pour atteindre 5,787 millions.

Nous avons eu 22 millions de demandes de remboursement ces dernières semaines, quel que soit ce chiffre effroyable :

(Premières demandes d’allocations de chômage de Moody’s Analytics)

(Premières demandes d’allocations de chômage de Moody’s Analytics)

Notre problème est que ce numéro est erroné.

Pour poursuivre le problème

Nous disposons d’un certain nombre de modèles sur le fonctionnement de l’économie – ces modèles macroéconomiques. Le chômage est l’un des chiffres que nous y intégrons. C’est tout à fait normal pour toute forme d’investissement macroéconomique. Et notre problème est que le chiffre du chômage est maintenant erroné.

Non, pas faux, car ce n’est pas le nombre réel de personnes au chômage, mais tout le reste n’est pas ceteris paribus car les économistes aiment avoir des choses. Tous nos modèles vont supposer que « si » le chômage est ceci, alors « ça » là-bas sera comme ça. Ou même, que si cette chose ici est comme y, alors le chômage là-bas sera comme x.

Nos modèles supposent une relation entre cette partie de l’économie et celle-là. Les chiffres du chômage sont causés par les taux d’intérêt, ou la demande, ou la production en baisse, peu importe, de cette manière et dans cette relation fixe. Ou, dans l’autre sens, une variation du chômage de y% provoque des changements de cette part dans les dépenses de consommation, la croissance, peu importe. Nos modèles supposent des relations entre ces variables.

Mais nous venons de modifier toutes ces relations entre le chômage et ces autres variables. Parce qu’un nombre important de personnes vont bénéficier d’allocations de chômage plus avantageuses qu’elles ne l’auraient été sous l’ancien système. Ainsi, tous nos modèles supposant ces anciennes relations sont erronés.

L’effet dans l’autre sens sera moins fort mais il sera là. Moins de personnes auront autant de mal à trouver un nouvel emploi, car le fait de ne pas travailler les rend, pour l’instant, plus aisées. Et oui, on a beau dire que les gens ne devraient pas faire cela, ou qu’ils veulent vraiment travailler, cela se passe de cette façon. Cela a été mis à l’épreuve lors de la dernière récession, lorsque l’assurance chômage est passée de 26 à 99 semaines. Un nombre appréciable, et non négligeable, de personnes ont permis à un nouvel emploi de disparaître tant que l’assurance était en vigueur et se sont ensuite mobilisées pour trouver un emploi lorsqu’elle s’épuisait.

Je ne blâme personne pour cela non plus, c’est simplement une observation. C’est le genre de choses que font les humains – surtout s’il vaut mieux que l’argent ne fonctionne pas.

Ce n’est pas de la politique

Cela ne veut pas dire que la politique des 600 dollars supplémentaires n’aurait pas dû être mise en place. Nous pouvons tous avoir l’opinion que nous voulons à ce sujet et il est certain qu’il fallait faire quelque chose. Mais nous devons en noter l’effet, quoi que nous pensions de la politique elle-même.

Mon point de vue

Tout modèle économique se compose d’un certain nombre de pièces mobiles, en supposant que les relations entre elles sont fixes. C’est ainsi que nous pouvons introduire des chiffres modifiés à une extrémité et sortir des prévisions sous forme de chiffres à l’autre.

Une fois que nous avons modifié la structure de l’économie modélisée, ces relations fixes sont différentes. Les résultats de nos modèles seront donc bancals. C’est ce qui se passe ici. Nous avons énormément modifié les revenus des chômeurs. Cela va affecter le nombre de personnes qui demandent l’allocation chômage et aussi changer le comportement de ceux qui la perçoivent.

Le point de vue de l’investisseur

Nous devons être très prudents quant à toute forme d’investissement macroéconomique dans ce domaine. Les mesures que nous prenons pour tenter de lutter contre le coronavirus et le verrouillage modifient la structure sous-jacente de l’économie et donc les relations entre les variables macroéconomiques. Ici, il s’agit du chômage, mais c’est plus un exemple qu’autre chose. La Fed modifie la relation entre l’accès au crédit et les taux d’intérêt, les exigences en matière de capital pour les banques, le Trésor public garantit les prêts, toutes sortes de relations changent.

L’investissement macroéconomique, dans ses moindres détails, ne nous sera d’aucune utilité ici. Bien sûr, les principes généraux, faire ceci dans les périodes difficiles, faire cela dans un boom, ça marche. Mais tout autre détail ne nous sera d’aucune utilité. Parce que les modèles utilisés seront bancals. Nous avons modifié les liens entre les variables macroéconomiques, de sorte que les modèles qui tentent de prédire l’une d’entre elles à partir des données d’une autre ne seront pas très utiles.

Un exemple banal : lorsque le chômage augmente, on s’attend à ce que les prêts automobiles soient plus nombreux à disparaître. Lorsque le chômage rapporte plus d’argent que l’emploi pour une bonne partie de la population active, cette relation ne tient plus, n’est-ce pas ? Du moins, pas dans la même mesure qu’elle l’a été.

Les modèles macroéconomiques sont un peu plus aveugles que d’habitude ici, alors faites attention à les utiliser.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.