, il faut enclencher une véritable « révolution culturelle européenne »")

{kind=link}

Duos Technologies (NASDAQ:DUOT), une société qui construit des sites d’inspection automatisés pour les wagons, a récemment déménagé au Nasdaq et a reçu une injection de fonds qui devrait dissiper les craintes concernant sa situation de trésorerie au moins pour un an environ.

Duos a automatisé l’inspection des wagons de chemin de fer grâce à une technologie propriétaire, et notre thèse d’investissement ne repose pas uniquement sur ce marché. Les technologies d’inspection et la plate-forme d’IA supplémentaire que la société est en train de mettre en place ont des applications plus larges dans d’autres secteurs verticaux. En effet, une description de sa technologie dans le 10-K semble merveilleusement abstraite :

…se concentre sur la conception, le développement et la livraison clé en main de « technologies intelligentes » propriétaires qui permettent à nos clients d’obtenir des augmentations mesurables du retour sur investissement de leur entreprise.

La société a deux divisions :

- Duostech (interface de commande et de contrôle de la saisie et de la gestion des données clés en main)

- TrueVue 360 (apprentissage en machine).

Croissance

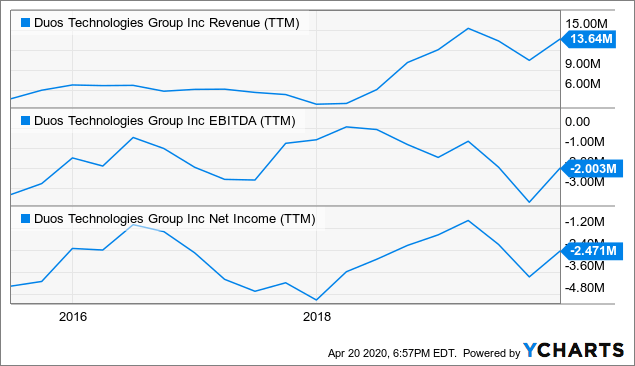

Les recettes ont augmenté de manière significative depuis le premier semestre 2018 :

Données par YCharts

Données par YCharts

Nous voyons un certain nombre de vecteurs de croissance :

- Nouveaux clients.

- L’orientation de sa saisie de données vers d’autres verticales.

- en ajoutant des algorithmes à ses solutions ferroviaires pour les clients existants (et nouveaux).

- Création d’une division AI autonome pour poursuivre une série de verticales.

- S’orienter vers un modèle commercial plus récurrent, axé sur les revenus.

Une grande partie de cette information provient du RIP de l’entreprise, ou Portail d’inspection intelligent des wagons, qui permet aux clients d’automatiser l’inspection de leurs wagons (qui, selon la loi, doivent être inspectés en fonction de quelque 110 paramètres, les codes dits « Why Made »). L’automatisation de l’inspection permet de réaliser des économies potentiellement substantielles (10 000 euros) :

Dans la pratique actuelle, les inspections sont effectuées manuellement, un processus très laborieux et inefficace qui ne couvre qu’un nombre limité de points d’inspection et peut prendre jusqu’à 3 heures par train. Il convient de noter qu’environ 50 % des coûts d’exploitation du secteur ferroviaire sont consacrés à la maintenance, dont 30 % du temps passé par les trains dans les ateliers résultant de diagnostics manuels de défaillances.

La société a automatisé ce processus en intégrant la technologie dans les voies ferrées (généralement installées entre deux gares de triage), qui saisit les images et les données en temps réel avec des trains roulant à une vitesse pouvant atteindre 70 mph.

Les images et les données sont ensuite traitées et présentées en temps réel par l’interface utilisateur intelligente exclusive de la société, baptisée centraco, et analysées sur une foule d’anomalies mécaniques et avec l’aide de son programme d’IA TrueVue 360.

Une fois le RIP installé, il génère un flux de revenus récurrents qui devraient atteindre 20 % des revenus (selon la présentation de la conférence des investisseurs de la passerelle, avec les remerciements de Sergio Heiber).

Ces systèmes ont été vérifiés par des organismes tels que le laboratoire de physique appliquée de l’université Johns Hopkins (JHU/APL), le ministère de la sécurité intérieure (DHS) et le Transportation Technology Center, Inc. une filiale à part entière de l’Association of American Railroads, un organisme de recherche et d’essais sur les transports (TTCI), et ont connu un succès commercial.

Il existe un certain nombre de vecteurs et de catalyseurs de croissance :

- Changement de réglementation et innovation.

- Compléter les applications TrueVue 360 AI pour la sécurité ferroviaire.

- Développement d’applications TrueVue 360 AI pour d’autres verticales.

Changement de réglementation implique l’approbation d’un processus d’inspection des wagons entièrement automatisé, qui (10-K) :

La société collabore avec certains professionnels du secteur pour poursuivre ces changements de règles réglementaires et nous pensons que notre technologie sera largement acceptée dès qu’une majorité des modèles d’algorithmes d’IA requis seront achevés et testés.

Compte tenu de la description ci-dessus du processus laborieux, long et fastidieux de l’inspection manuelle, il n’est pas surprenant que le secteur soit largement favorable à un tel changement réglementaire.

Le innovation consiste à permettre des inspections automatisées jusqu’à 120 mph grâce à des technologies de capteurs supplémentaires que l’entreprise a actuellement en cours de développement et qui sont prévues pour le premier semestre 2020.

Le 10-K décrit en détail toutes les technologies propriétaires de capture et de capteurs (qui sont également vendues en tant que systèmes autonomes) et il existe également quelques nouvelles applications (10-K) :

Nous avons achevé un pilote (preuve de concept) de notre concept de technologie d’analyse des tunnels et des voies d’intrusion Platform Analytics déployé pour la New York City Transit Authority (« NYCT »). Cette technologie est conçue pour détecter automatiquement les objets qui encrassent les voies adjacentes aux quais de transit des passagers et pour alerter le trafic ferroviaire entrant à cet effet. L’installation du prototype sur le terrain est terminée et des tests sur le terrain utilisant notre application Truevue360 AI ont été effectués depuis le milieu du quatrième trimestre de 2018 avec près de « 0 » épisodes de faux positifs/négatifs.

Il existe un certain nombre d’autres innovations et de nouvelles applications, également en dehors de l’industrie ferroviaire, décrites dans le 10-K :

- Système d’inspection des pantographes apis – Système conçu pour inspecter la structure reliant les lignes électriques haute tension des locomotives de transit.

- Sécurité des tunnels et des ponts.

- Opération de pont à distance.

- Bouclier de sécurité virtuel – Zone de détection d’intrusion, suivi de l’identification par radiofréquence (RFID) et modules de discrimination « ami ou ennemi ».

- Sûreté et sécurité des installations – Une suite d’applications de sécurité intérieure basées sur des technologies intelligentes pour le « durcissement » ou la sûreté et la résilience des installations contre les menaces naturelles ou d’origine humaine pour la protection des installations critiques (énergie, eau, installations chimiques).

- Multi-Layerered Enterprise Command and Control Interface centraco – L’interface pour toutes ces applications.

- Intelligent Analytics Suite Praesidium (analyse de données et de vidéos).

- Système d’information logistique automatisé (Alis).

Sur ce dernier (10-K) :

Nous avons terminé le développement et déployé commercialement un système intelligent propriétaire pour automatiser les opérations de sécurité dans neuf (9) centres de distribution appartenant à une chaîne nationale de vente au détail et exploités par celle-ci. En tirant parti de notre technologie exclusive d’interface de commande et de contrôle d’entreprise multicouche (centraco®), l’automatisation des opérations des centres de distribution permet d’améliorer considérablement l’efficacité du flux de circulation dans les centres de distribution, ce qui se traduit par un retour sur investissement important pour le client. La société a commencé à commercialiser cette nouvelle technologie auprès des entreprises propriétaires de centres de distribution à travers les États-Unis et au-delà, et prévoit d’étendre les ventes de cette gamme de produits à partir du début de 2020.

Il est intéressant de voir comment ces technologies ont un large éventail d’applicabilité et se nourrissent les unes des autres. Prenez par exemple le Praesidium, qui est une suite intégrée d’applications analytiques qui traite et analyse les flux de données provenant d’un nombre pratiquement illimité de capteurs et/ou de points de données conventionnels ou spécialisés. A partir du 10 K :

Cette suite d’applications comprend également un large éventail de composants et de sous-systèmes opérationnels classiques, notamment un moteur de gestion vidéo intégré riche en fonctionnalités et un service de gestion des alarmes (« AMS ») propriétaire. L’AMS assure une surveillance continue de tous les dispositifs, processus, équipements et sous-systèmes connectés, et communique automatiquement avec centraco®.la suite de gestion de l’information d’entreprise de la société

Nous avons dû citer assez longuement les descriptions de produits 10K pour illustrer trois points importants :

- La technologie de l’entreprise ne se limite pas au rail ; elle a de multiples applications et verticales où elle peut être utile et d’autres sont ajoutées fréquemment.

- La plate-forme technologique fonctionne de manière transparente, de la capture d’images et de données aux systèmes de gestion de l’information et à l’analyse.

- L’analyse est considérablement améliorée par l’apprentissage machine, qui a lui aussi une application quasi universelle.

Revenus récurrents

La plupart des recettes proviennent de projets. Du 10 000 :

Toutefois, la société génère des revenus récurrents sous forme de maintenance et de support technique pour les nouveaux projets et la direction s’attend à ce que ces revenus augmentent à mesure que les anciens projets se convertissent à ce format (10-K) :

La société continue à remplacer les recettes en baisse d’un client par de nouvelles recettes récurrentes à long terme provenant de nouveaux clients qui seront mis en ligne dans les prochains mois. Les revenus de la maintenance et de l’assistance technique sont dus à l’achèvement réussi des projets et représentent les services et l’assistance pour ces installations. On s’attend à ce que les revenus dans ce domaine continuent à augmenter en raison du succès de plusieurs installations en 2019.

Nous supposons également qu’il y a une composante de revenu récurrent dans TrueVue 360 liée à la quantité de points de données.

Nous pouvons donc nous attendre à une certaine accélération des recettes récurrentes cette année, qui se trouve également à augmenter les marges brutes.

Il y a également une ligne au-dessus qui indique les services de gestion des actifs informatiques, avec des revenus en hausse de 141% l’année dernière (bien que de faible ampleur). A partir du 10 000 :

C’est le résultat du lancement par la division ITAM d’une nouvelle version de son logiciel dcVue™ qui devrait élargir l’acceptation de ses offres par le marché. Le logiciel a été testé en version bêta dans une institution financière avec l’objectif de le déployer à terme sur d’autres sites et nous prévoyons un impact positif sur les revenus en 2020. La division continue à exécuter des missions de services de conseil par l’intermédiaire de ses partenaires.

Ces parties de la licence n’ont pas de revenus récurrents cependant.

L’apprentissage machine

La partie analytique se développe également rapidement, la société misant beaucoup sur le développement d’algorithmes par l’apprentissage machine. Prenez par exemple cette description du Praesidium (10-K) :

Nos algorithmes comparent les données analysées à des critères définis par l’utilisateur, à des règles en temps réel et signalent automatiquement toute exception, déviation et/ou anomalie… Nos modules de base sont adaptés à des applications industrielles spécifiques et le ou les moteurs d’analyse traitent tout type de sortie de capteur conventionnel, ajoutant également de l' »intelligence » à toute technologie de capteur tiers. L’un des principaux avantages est que le client peut souvent conserver les systèmes existants et que nous les intégrons dans une solution globale.

Les données proviennent de divers capteurs et dispositifs de capture d’images, ce qui équivaut presque à une technologie générique. Alors que la société n’en est qu’aux premiers stades de ses efforts en matière d’IA, nous pouvons la voir se développer en une IA générique pure play.

La société a placé son apprentissage machine dans une division séparée appelée TrueVue 360, qui n’a démarré qu’en janvier de l’année dernière, mais elle a déjà reçu une commande d’un million de dollars l’année dernière. Elle ne se contentera pas de développer des algorithmes pour les clients actuels de l’industrie ferroviaire, mais elle a également une vocation beaucoup plus large et autonome.

À la fin de l’année dernière, TrueVue 360 avait déjà terminé le développement de 21 modèles ou applications AI pour l’inspection des wagons, comprenant plus de 30 algorithmes, mais en raison du développement par duostech (sa division de capture de données) de plus de 30 modules d’aspect supplémentaires, il développera plus de 40 modèles et applications AI supplémentaires pour l’inspection des wagons au cours du premier semestre 2020.

Résultats du quatrième trimestre

Les résultats du quatrième trimestre ont été très bons :

- Les recettes ont augmenté de 125 % pour atteindre 5,75 millions de dollars

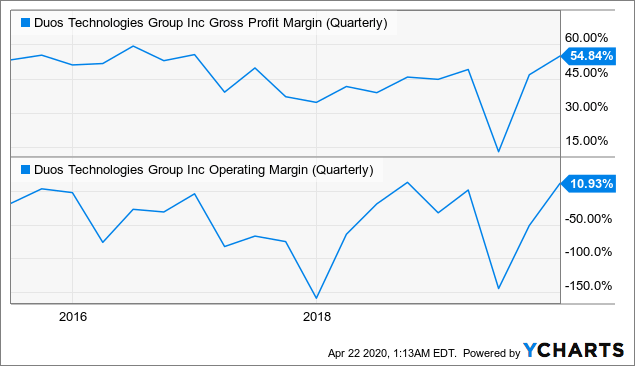

- Le bénéfice brut a augmenté de 176% à 3,15 millions de dollars, la marge brute s’étant améliorée de 1 000 points de base à 55%.

- Les dépenses de fonctionnement ont augmenté de 28 % pour atteindre 2,52 millions de dollars.

- Le revenu net s’est élevé à 592 000 dollars, le premier bénéfice de la société.

Il ne faut pas accorder trop d’importance à ce taux de croissance des recettes de 125 %, car les chiffres trimestriels peuvent être assez grossiers et c’était en effet en partie une question de calendrier.

Pour l’ensemble de l’année, les recettes ont augmenté de 13 %, ce qui est beaucoup plus modeste, pour atteindre 13,64 millions de dollars. Au cours du quatrième trimestre, un certain nombre de nouveaux projets et clients pertinents ont vu le jour :

- CSX (NASDAQ:CSX), qui met en œuvre le premier centre RIP à grande échelle aux États-Unis (CN (NYSE:CNI) en a déjà quatre en service au Canada autour de Winnipeg, bien que ceux-ci semblent compléter plutôt que remplacer complètement les inspections manuelles). Dans la prochaine phase (cette année), des solutions TrueVue 360 AI vont s’y ajouter.

- Un autre centre RIP a été installé au Mexique et était prêt à la fin du mois de mars de cette année.

- Il y a un test bêta d’apis dans un centre de transit ferroviaire à Chicago.

- La société a achevé l’installation d’un portail industriel pour l’inspection des wagons-citernes dans le Michigan.

- Installation de la plate-forme centraco destinée à apporter une sécurité et une logistique supplémentaires à un groupe bancaire.

- Et le jeudi 23 avril, la société a annoncé un nouveau contrat de 1,4 million de dollars pour un portail d’inspection RIP.

Il y a donc déjà des preuves que la société s’aventure au-delà de l’inspection des wagons.

Orientation et impact du Covid-19

La société a prévu un chiffre d’affaires de 20 millions de dollars pour 2020 (+47%) sur la base des contrats en cours et des commandes en attente à court terme qui sont déjà en cours d’exécution ou dont l’exécution est prévue tout au long de l’année 2020.

Toutefois, les retombées de la pandémie de Covid-19 rendent la chose un peu moins sûre, même s’il n’y a pas vraiment de raison tangible de réduire les prévisions de recettes pour l’année à ce stade.

Toutefois, les recettes du premier semestre pourraient être nettement inférieures à celles du premier semestre 2019 en raison de retards potentiels dans l’exécution des projets dus à l’environnement restrictif actuellement en vigueur en matière de voyages.

Marges

Données par YCharts

Données par YCharts

La marge brute s’est améliorée de 1 000 points de base et la marge opérationnelle est redevenue positive au quatrième trimestre, mais ces marges restent assez volatiles, principalement en raison de l’importance des recettes.

Cash

Données par YCharts

Données par YCharts

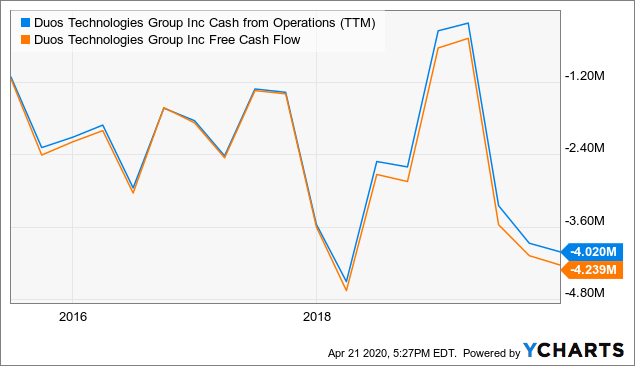

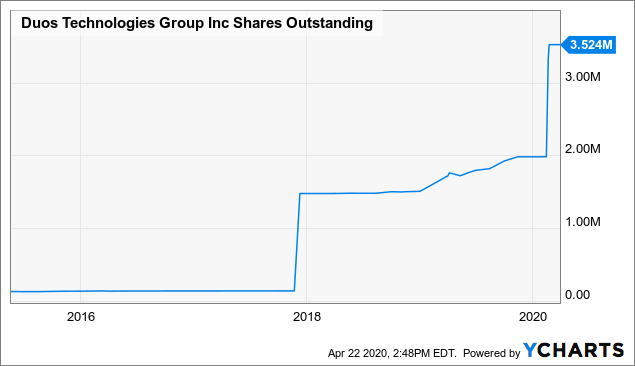

Avec tous les investissements, il n’est pas surprenant que le cash-flow soit négatif et que la société n’ait que 56 000 dollars dans ses livres à la fin du quatrième trimestre. Mais après son entrée au Nasdaq, un fractionnement d’actions à l’envers de 1 à 14 (pour respecter les règles de cotation du Nasdaq) et une offre publique de 1,54 million d’actions à 6 dollars en février, elle a ajouté 9,25 millions de dollars à ce qui devrait être facilement disponible pendant 6 à 8 trimestres.

Données par YCharts

Données par YCharts

Évaluation

Données par YCharts

Données par YCharts

Nous ne voyons pas vraiment de problèmes d’évaluation ; en fait, c’est plutôt le contraire. Les analystes s’attendent à ce que les bénéfices se redressent, passant d’une perte de -0,56 $ cette année à un bénéfice de 0,22 $ en 2021.

Risques

Il va sans dire qu’il s’agit d’une petite entreprise (15 millions de dollars de capitalisation boursière) qui ne compte que quelques clients. Bien que nous pensions que CSX valide sa technologie et que nous soyons enclins à dire que ces centres RIP semblent être une évidence pour les autres compagnies ferroviaires par rapport aux inspections manuelles à forte intensité de main-d’œuvre, il n’y a pas de déluge de commandes de ces compagnies, et aucune garantie que celles-ci viendront.

Il y a aussi la concurrence :

Conclusion

Cette entreprise peut être un vrai gagnant. Il est probable que la demande sera plus importante dans le secteur ferroviaire, compte tenu des économies que ses solutions permettent de réaliser, et surtout si les changements réglementaires recherchés pour permettre des inspections entièrement automatiques sont mis en œuvre. Mais il existe plusieurs autres facteurs potentiels :

- Les premiers signes de succès de l’aventure de sa capture de données vers d’autres verticales.

- en ajoutant des algorithmes à ses solutions ferroviaires pour les clients existants (et nouveaux).

- Création d’une division AI autonome pour poursuivre une série de verticales.

- S’orienter vers un modèle commercial plus récurrent, axé sur les revenus.

- Expansion internationale.

Une grande partie de ces informations sont plutôt provisoires et donc spéculatives ; c’est comme avoir foi dans la maxime « construisez et ils viendront ». La société a construit des solutions, et certaines d’entre elles ont fait leur chemin, notamment dans le secteur ferroviaire, mais il reste à voir quelle est la portée réelle de ce qu’elle peut faire et quelle est l’ampleur réelle de sa TAM.

Nous sommes enclins à être optimistes quant aux possibilités de l’entreprise dans le secteur ferroviaire, avec sa saisie de données ainsi que ses algorithmes, dont la plupart sont encore en cours de développement. C’est là que les avantages pour les clients semblent les plus définis, et compte tenu de la taille modeste de l’entreprise, ce marché devrait à lui seul lui offrir une vie décente.

Les capacités et les ambitions de l’entreprise sont clairement beaucoup plus larges que le seul secteur ferroviaire, de sorte que sa TAM pourrait être assez étonnante par rapport à sa taille.

Et nous en voyons la logique ici. La vision de l’entreprise dite « basée sur les ressources », sa capacité à rassembler des données, à les placer dans un système d’interface et à construire des algorithmes pour les analyser, nous semble une capacité générique qui peut s’appliquer à un large éventail de secteurs.

Il n’en est qu’à ses débuts, et s’il y a des raisons de penser que si elle peut réussir dans le secteur ferroviaire, il n’y a pas de raisons impérieuses de penser qu’elle ne peut pas réussir dans de nombreux autres secteurs verticaux.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées, mais je peux/nous pouvons prendre une position longue sur DUOT au cours des 72 prochaines heures. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.