, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

En tant qu’investisseur de valeur, j’essaie de couvrir beaucoup de terrain, et je passe beaucoup de temps à lire et à synthétiser les nouvelles de l’industrie et des entreprises. La curiosité intellectuelle et le défi d’essayer de relier les points disparates, à la recherche de motifs en mosaïque, sont ma quête. De même, mon analyste préférée de la CIA, Carrie Mathison, dans la série de huit saisons de Showtime (VIAC), Homeland, est passée maître dans l’art de relier des éléments d’information disparates pour assurer la sécurité des États-Unis.

Source : Pinterest

Que vous soyez un agent de l’industrie du renseignement ou un analyste boursier, ces deux professions exigent une aptitude supérieure à la moyenne pour synthétiser les informations actuelles et passées, et pour essayer de poursuivre activement une multitude de théories afin d’anticiper des résultats futurs plausibles. Résoudre l’inconnaissable est un travail difficile, rempli d’impasses et de fausses pistes. Le secteur de l’investissement, tout comme les agences de collecte de renseignements, est rempli de personnes à la fois très motivées et intelligentes. Par conséquent, lorsqu’il s’agit d’investir, pour créer de l’alpha, vous devez bien connaître la façon dont le marché évalue un titre individuel, un secteur, et être conscient du contexte et des perspectives macroéconomiques. Alors qu’à la CIA, vous devez constituer des équipes d’experts cohérentes et développer des actifs qui ont une connaissance du terrain et un accès aux principaux décideurs. Je dirais également que pour être efficaces, les agents de renseignement et les analystes d’investissement doivent avoir une capacité étonnante à couper court au bruit, à la distraction et à la désinformation. La façon dont vous passez votre temps et ce sur quoi vous vous concentrez peuvent fortement influencer votre succès à long terme.

Dans l’article d’aujourd’hui, je veux jouer le rôle de consultant d’entreprise, qui est très coûteux. Ces rôles très convoités sont souvent réservés aux nouveaux MBA des écoles de commerce de Harvard. On peut dire que les trois sociétés de conseil stratégique les plus réputées sont, entre autres, Bain Consulting, Boston Consulting Group et McKinsey.

Pour cet article, mon client potentiel est un cadre de la C-Suite de l’industrie des biens de consommation emballés, qui est familièrement connue sous le nom de sociétés CPG.

Certaines de ces entreprises sont (mais pas uniquement) des entreprises de services :

- General Mills, Inc. (GIS)

- PepsiCo, Inc. (PEP)

- The Coca-Cola Company (KO)

- La société Hershey (HSY)

- Conagra Brands, Inc. (CAG)

- La société Kraft Heinz (KHC)

- Nestle S.A.(OTCPK:NSRGY)

- Soupe Campbell (CPB)

Pour paraphraser le regretté et très estimé professeur de HBS, Clayton Christensen, peut-être plus connu pour cette théorie pionnière sur l' »innovation perturbatrice », tout bon consultant doit comprendre le besoin du client.

Les dirigeants du CPC s’efforcent de trouver des moyens de développer leurs ventes et de créer et acquérir de nouvelles marques. Comme nous vivons à une époque où les taux d’intérêt sont extraordinairement bas, ces PDG ont le double avantage et l’inconvénient de voir leurs dividendes stables paraître plus attrayants que les bons du Trésor américain et les obligations de qualité supérieure. Ce rendement sûr des dividendes attire beaucoup de capitaux et entraîne une hausse des cours boursiers. Deuxièmement, en raison de la demande finale sous-jacente de leurs produits et marques, ces entreprises sont, du moins à l’heure actuelle, plus isolées en raison des habitudes d’achat répétées de leurs marques et produits. Par conséquent, ces entreprises sont récompensées par une riche expansion multiple du P/E malgré des modèles de croissance du chiffre d’affaires plutôt tièdes (voire modestes). C’est vraiment le meilleur des temps pour ces dirigeants de CPG.

Cependant, si vous êtes PDG ou directeur financier dans le cadre du CPG, vous savez que vous ne pouvez pas seulement vous frayer un chemin vers la prospérité. En règle générale, ces entreprises sont des organisations très bien gérées et bien réglées. Ces entreprises attirent et retiennent beaucoup de personnes très talentueuses parce qu’elles ont la capacité de générer des flux de trésorerie importants pour compenser équitablement leur talent.

Cela dit, même dans le secteur défensif des biens de consommation courante, après la COVID-19, le monde reste à faible croissance et le comportement d’achat des consommateurs est incertain, car un nombre record de licenciements crée une condition préalable à une boucle de rétroaction négative où la faible confiance des consommateurs est un résultat de base, du moins à court terme. Ainsi, pour que ces entreprises puissent construire et défendre leurs douves, elles doivent continuellement innover, cultiver ou acquérir des marques de qualité. En ce qui concerne la partie de l’équation relative à l’acquisition, c’est le moment idéal pour le faire.

Laissez-moi vous expliquer.

Le pivot de ma thèse : (Arbitrage des taux d’intérêt)

Laissez-moi vous expliquer le pivot de ma thèse. Parce que ces sociétés de CPG ont une grande capitalisation boursière, un cash-flow fort et stable, tout le monde veut leur prêter de l’argent. De plus, l’offre de papier défensif et de haute qualité est si forte que ces sociétés de produits de consommation courante peuvent opportunément exploiter le marché des obligations pour obtenir la dette d’entreprise la moins chère de l’histoire de la finance moderne.

Par exemple, KO, PEP, GIS, HSY, CPB et Nestle peuvent tous émettre une dette à 5 ans à 2% ou moins. Littéralement, la semaine prochaine, si elles avaient une raison de le faire, ces entreprises pourraient appeler leurs banques d’investissement et dire : nous voulons émettre un milliard de dollars (ou plus) de dette à 5 ans et l’opération serait sursouscrite par le syndicat des banques d’investissement de Wall Street.

Et donc, bien que ce soit le meilleur des temps pour être un dirigeant de CPG, c’est le pire des temps si vous êtes une entreprise sans investissement. Notamment, si vous êtes à la tête d’une entreprise qui a une faible cote de crédit B ou même CCC (attribuée par Moody’s, S&P ou Fitch). Les marchés du crédit à haut rendement, notamment pour les papiers les moins bien notés, sont essentiellement gelés. L’équipe de protection contre la plongée ou les shérifs de la Réserve fédérale n’ont même pas les moyens d’envoyer des patrouilles pour surveiller les limites extérieures des sombres prévisions, là où le danger guette. Tout simplement, le bazooka de la Réserve fédérale n’a pas une portée suffisante pour englober le rayon de protection à haut rendement. Par conséquent, la politique de la Fed ne fait qu’amplifier et renforcer les douves déjà fortifiées des entreprises les mieux cotées et laisse les entreprises les moins bien cotées se débrouiller seules. Il est encore beaucoup plus difficile de lever ou de refinancer des capitaux d’emprunt, entre mars et avril 2020, si vous avez la lettre écarlate « B » ou triple « CCC » comme notation, que lorsque le Trésor américain à 10 ans se négociait 100 points de base plus haut, il y a six à neuf mois.

Ainsi, en raison de cette dynamique unique, si vous êtes un dirigeant de CPG, vous pourriez charger votre grande équipe de développement de l’entreprise (ce sont les personnes qui font le travail de fusion et d’acquisition pour ces entreprises) ou vous pourriez envoyer vos meilleures équipes de banque d’investissement, qui sont maintenues sous contrat, pour tirer parti de cette situation unique.

Par exemple, il y a des entreprises qui ont su tirer parti de l’équilibre mais qui possèdent également des marques fortes. Pourtant, en raison de leur bilan et de leur notation de crédit par lettre rouge, ces entreprises ne peuvent émettre des capitaux d’emprunt ou refinancer des capitaux d’emprunt qu’à des taux de 9 à 12 %. Eh bien, pour la grande majorité des entreprises, il s’agit là de conditions d’usure, surtout dans un monde où le Trésor américain à 10 ans rapporte moins de 75 pb. En tant qu’investisseur, il n’est pas nécessaire d’être un génie pour comprendre qu’emprunter de l’argent à 10 % est simplement une forme de donner la valeur de vos fonds propres à vos crédits en difficulté, qui ne veulent vraiment vous prêter de l’argent que dans l’espoir de vous reprendre, de recapitaliser votre entreprise et de vous réemballer dans une version allégée lors d’une introduction en bourse à Wall Street. Les taux d’intérêt de 10 % donnent le mal de l’altitude et la plupart des entreprises notées « triple C » voient leur trésorerie disponible détournée au profit de créanciers en difficulté.

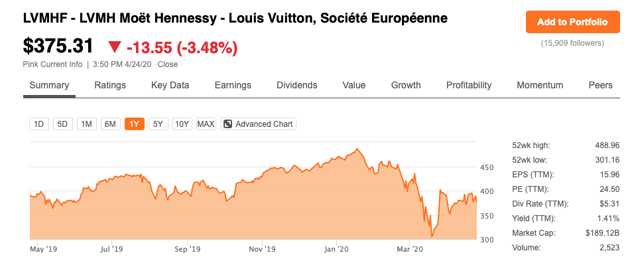

Pour vous donner un exemple concret, bien qu’en dehors du monde des CPG, de la manière dont cet accès à des capitaux d’emprunt bon marché fonctionne pour les meilleures entreprises, ne cherchez pas plus loin que LVMH Moet Hennessy (OTCPK:LVMHF). Pour ceux qui ne le sauraient pas, LVMH est contrôlé par l’homme le plus riche de France, Bernard Arnault. Avant la chute de la bourse, en janvier 2020, il était le 3e homme le plus riche du monde.

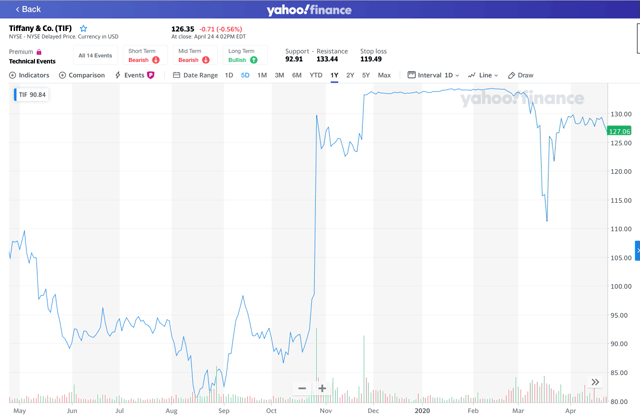

Le 25 novembre 2019, LVMH a conclu un accord pour le rachat de Tiffany & Co. (TIF) pour 16,2 milliards de dollars.

Source : À la recherche de l’alpha

Source : À la recherche de l’alpha

Aujourd’hui, les marchés financiers ont tendance à faire circuler des informations et des rumeurs sur une transaction à la fin du mois d’octobre 2019. Avant ces rumeurs, Tiffany’s se négociait à moins de 90 dollars par action. Et d’ailleurs, Tiffany’s était fortement court-circuitée, de sorte que les fonds spéculatifs qui étaient à découvert se sont réveillés avec une perte massive ce lundi matin.

Source : Yahoo Finance

Source : Yahoo Finance

Ce que je veux dire, c’est que, comme LVMH peut emprunter beaucoup d’argent, 16,2 milliards de dollars en l’occurrence, à des taux d’intérêt très bas, il a pu offrir à la direction de Tiffany une prime suffisante pour qu’elle soit disposée à vendre l’entreprise à LVMH.

Pour en revenir aux dirigeants de CPG, étant donné que ces entreprises peuvent emprunter de l’argent à moins de 2 % et que même Kraft Heinz, qui est très endetté, peut emprunter du papier à cinq ans à environ 3 %, c’est le moment idéal pour eux d’acheter des entreprises moins bien notées qui ne peuvent pas accéder aux marchés de la dette mais qui contrôlent des marques fortes.

Permettez-moi de vous donner un exemple hypothétique pour vous montrer à quel point le calcul est intéressant pour l’arbitrage des notations de crédit.

Prenons une entreprise qui génère 150 millions de dollars d’EBITDA ajusté. Cependant, disons que cette entreprise a une dette nette de 800 millions de dollars. Parce que cette entreprise est fortement endettée, à plus de 5 tours, son coût du capital de la dette est probablement de 10%, au moins sur le marché actuel du crédit. Pour simplifier les chiffres, si cette hypothétique entreprise triple « C », qui génère à nouveau un EBITDA solide, doit payer 80 millions de dollars d’intérêts annualisés, alors le marché accorde une faible valeur à ses capitaux propres, étant donné le risque perçu de roulement de sa dette et le risque de dérapage de la couverture des intérêts dans un monde post-COVID-19.

Toutefois, si vous êtes une société de CPG, vous pouvez acquérir cette entreprise, rembourser immédiatement les 800 millions de dollars de dettes qui étaient auparavant des dettes à rendement de 10 % et émettre votre propre dette à 2 %.

Cela représente une économie d’intérêts annuelle de 64 millions de dollars, dans cet exemple hypothétique, et paie l’affaire à la pelle ! (800 millions x 10% = 80 millions de dollars alors que 800 millions x 2% = 16 millions de dollars).

De plus, les entreprises existantes notées « triple C » ont généré 150 millions de dollars d’EBITDA ajusté. Leurs CAPEX s’élèvent à 30 millions de dollars. Ainsi, 150 millions de dollars moins 80 millions de dollars pour les intérêts moins 30 millions de dollars pour les CAPEX ne laissent que 40 millions de dollars de cash-flow libre.

Cependant, le CPG, parce qu’il peut contracter la dette au pair et ensuite émettre sa propre dette, à 2%, n’a à payer que 16 millions de dollars de frais d’intérêt annualisés.

Donc 150 millions de dollars moins 16 millions de dollars (nouveaux intérêts débiteurs) moins 30 millions de dollars de CAPEX, et tout d’un coup, cette même entreprise génère exactement 104 millions de dollars de cash-flow libre !

Ce n’est pas de la science-fusée. Il y a une différence énorme entre 104 millions de dollars de cash-flow libre et 40 millions de dollars de cash-flow libre.

Et bien sûr, les transactions pourraient être plus importantes, je citais simplement un exemple hypothétique pour une entreprise qui a 150 millions de dollars d’EBITDA ajusté, de faibles investissements, disons 30 millions de dollars, mais qui doit payer environ 10% de sa dette de 800 millions de dollars.

De plus, il y a de fortes chances que vous économisiez des frais généraux et que vous réalisiez des économies en intégrant cette acquisition complémentaire à votre programme de produits de consommation courante, plus vaste et plus efficace.

A ce stade, je vais conclure l’article.

Des cadres tels que Jeff Harmening chez General Mills, Michele Buck chez Hershey, Ramon Laguarta chez Pepsi, James Quincey chez Coca-Cola, Mark Clouse chez Campbell Soup, Sean Connolly chez Conagra, Ulf Mark Schneider chez Nestlé et Miguel Patricio chez Kraft Heinz sont d’une brillance incandescente et donc assez intelligents pour comprendre les mérites de mon idée.

En ce qui concerne les cibles d’acquisition, je laisserai aux personnes intelligentes des départements de développement des entreprises du CPG, aux banquiers d’affaires ou aux sociétés de conseil stratégique le soin de s’en occuper.

C’est bien au-dessus de mon niveau de rémunération, car après tout, je n’étais pas assez intelligent pour être admis à la Harvard Business School.

Annexe

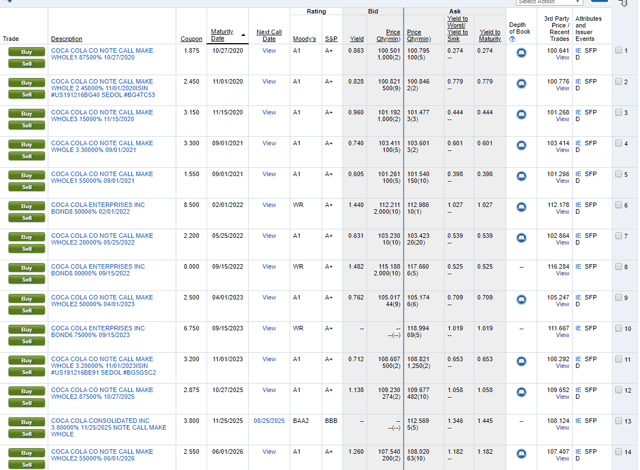

La dette de Coca-Cola à 5 ans s’échange à un taux de 1,25 %, le pire étant celui de la dette.

Source : Fidélité

La dette à 5 ans de General Mills se négocie à environ 1,60 %.

Source : Fidélité

La dette de Hershey sur 5 ans s’échange à environ 1 %.

Source : Fidélité

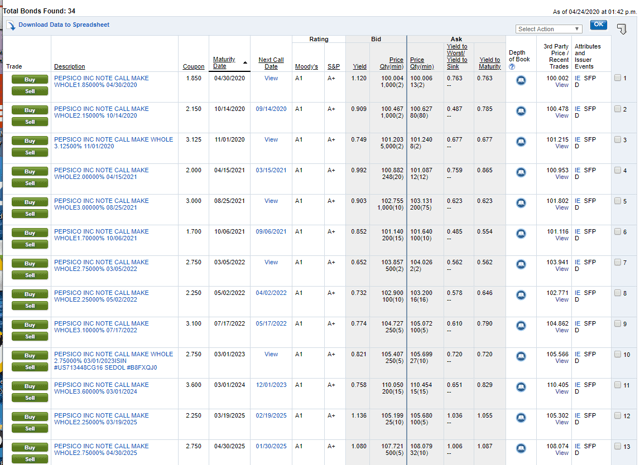

La dette de Pepsi à 5 ans se négocie à environ 1%.

Source : Fidélité

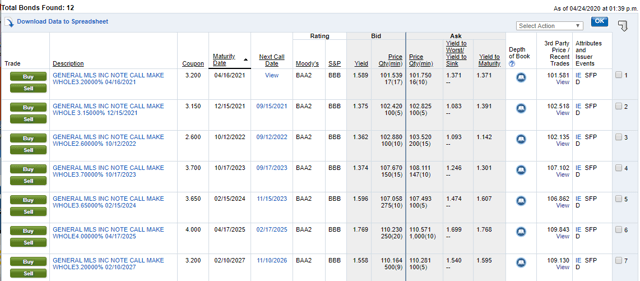

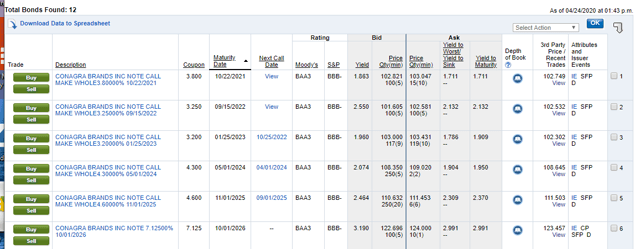

La dette à 5 ans de Conagra Brands, Inc. s’échange à environ 2,5 %.

Source : Fidélité

Même la dette de Kraft Heinz sur 5 ans se négocie à seulement 3%. La KHC est le crédit le moins bien noté de la catégorie investissement. Cela vous indique à quel point l’offre est forte pour un papier perçu comme sûr !

Source : Fidélité

Source : Fidélité

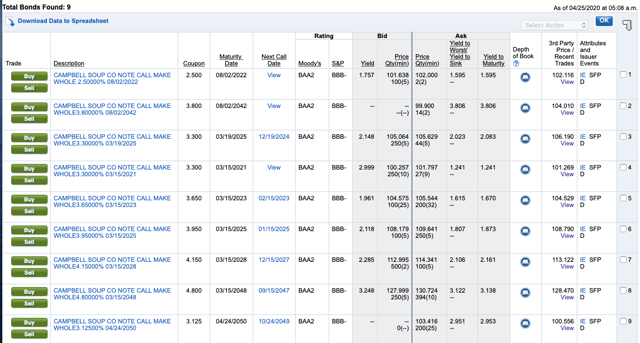

La dette à 5 ans de Campbell Soup se négocie à moins de 2 %.

Source : Fidélité

Source : Fidélité

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.