, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

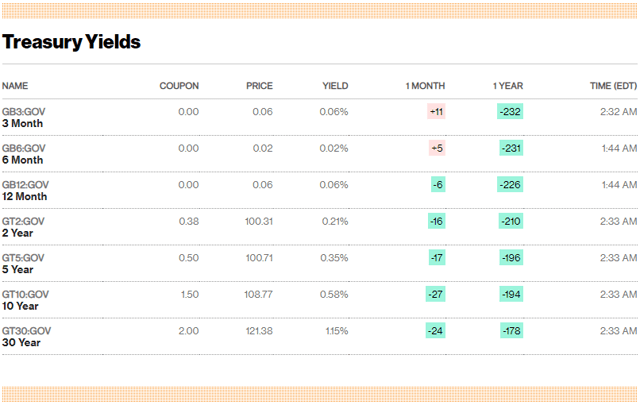

Dans notre récent article comparant l’or (XAUUSD:CUR, GLD, SGOL) et les titres à revenu fixe (TLT, TLH, IEF, IEI, SHY), nous avons discuté du remplacement de l’exposition aux titres à revenu fixe par des allocations plus importantes à l’or, car les rendements des titres à revenu fixe ont chuté à zéro ou en dessous, et l’or est sans doute une couverture plus efficace dans de nombreuses situations. Nous avons suggéré que certains investisseurs pourraient même vouloir augmenter l’exposition à l’or à 30 % ou plus des portefeuilles. Depuis la parution de notre précédent article, les rendements aux États-Unis se sont également rapprochés de la borne du zéro, rendant le passage à l’or encore plus facile pour les investisseurs basés aux États-Unis.

Si nous mettons à jour certains des arguments de notre précédent article, le présent article se concentre principalement sur la qualité de couverture potentiellement plus efficace de l’or par rapport aux titres à revenu fixe dans un environnement qui menace de basculer d’un contexte de croissance structurelle sur 40 ans à un contexte plus défini par le déclin structurel. De nombreux investisseurs souffrent d’un biais de récence, investissant principalement pendant une période définie par un marché haussier séculaire pour les obligations et les actions. Les portefeuilles traditionnels 60/40 actions / obligations, les stratégies de parité des risques et même les stratégies gérées passivement sont tous construits sur ce biais de récence. La réalité historique est qu’une telle période est l’exception plutôt que la norme, et la fin de cette période de plusieurs décennies d’appréciation inégalée du prix des actifs signifiera probablement que le portefeuille de style classique ne fonctionne plus comme par le passé. Les titres à revenu fixe pourraient très bien ne pas sauver les investisseurs des baisses de prix des actions, car les classes d’actifs évoluent dans le même sens, laissant l’or comme l’un des rares véritables sauveurs de portefeuille. Et l’allocation de 2 à 5 % d’or que beaucoup d’investisseurs jurent par, ne sera tout simplement pas suffisante.

Tout d’abord, un examen – les revenus fixes ne sont pas meilleurs que l’or, même aux États-Unis

Une allocation à l’or de 20% ou plus semble extrême et controversée. Elle représente une rupture avec l’opinion de longue date selon laquelle 2 à 10 % d’or est sûrement suffisant pour la plupart des investisseurs. La prémisse a longtemps été que la possession d’or représente un coût d’opportunité trop important par rapport à la possession de titres à revenu fixe. Mais pour beaucoup d’investisseurs, il n’offre plus le rendement qui le rendrait plus attrayant que l’or, même après le stockage et les coûts connexes. En tant qu’investisseurs européens, nous avons longtemps été mis au défi de détenir des titres à revenu fixe à rendement négatif, avec tous les risques de défaillance et d’inflation qu’ils comportent, au lieu de l’or. Aujourd’hui, les investisseurs basés aux États-Unis ont essentiellement le même problème que la Réserve fédérale américaine qui a réduit les taux à 0 % et lancé un programme massif d’assouplissement quantitatif, poussant les rendements des obligations d’État à court terme à près de zéro ou en dessous.

Source : Bloomberg, 24 avril 2020

Dans de nombreux cas, le rendement n’est plus une raison de posséder des titres à revenu fixe plutôt que de l’or. Alors pourquoi de nombreux investisseurs ont-ils des allocations d’environ 40 % aux titres à revenu fixe et peut-être seulement 2 % à l’or ? Nous soutenons que beaucoup ne devraient pas, mais de nombreuses voix s’élèvent encore pour dire que la capacité de couverture des titres à revenu fixe par rapport aux actions est une raison de maintenir les allocations.

La conclusion généralement admise est que les revenus fixes compensent les faibles rendements des actions en période de fortes baisses du cours des actions, comme en cas de crise ou de récession. Mais une grande partie de l’analyse à l’appui de cette affirmation est fondée sur la période d’expansion séculaire exceptionnelle des quelque 40 dernières années. Depuis le milieu des années 1980, il est logique que les conseillers financiers proposent à leurs clients des produits équilibrant les actions avec une bonne dose de revenus fixes et peut-être seulement des allocations périphériques à d’autres classes d’actifs comme l’or. Mais malgré la confiance des investisseurs dans la sécurité de leurs portefeuilles, rien ne garantit que ces stratégies continueront à bien fonctionner. Si l’on se fie à l’histoire, il y a de fortes chances pour que de nombreux réparateurs d’actifs traditionnels soient aveuglés par un biais de récence et aient une grande surprise.

Et si nos vies étaient l’exception et non la norme ?

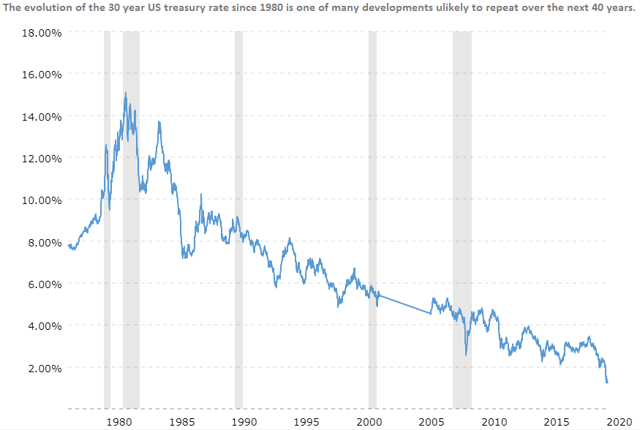

Les taux d’intérêt ont atteint un pic de 200 ans au début des années 1980 et ont rebondi jusqu’à zéro au cours des 30 dernières années. Au même moment, la plus grande génération de l’histoire des États-Unis est entrée sur le marché du travail, déclenchant ainsi la vague démographique peut-être la plus fascinante de l’histoire du pays. Au cours des 40 années suivantes, l’inflation a chuté en même temps que les taux d’intérêt, l’économie s’est mondialisée et la dette est passée de presque rien aux niveaux stratosphériques actuels – essentiellement dans le monde entier. Les prix des actifs ont explosé et les niveaux d’évaluation ont mis à l’épreuve les records historiques, tandis que les inégalités de revenus ont grimpé en flèche. Et l’environnement a été ignoré au point que le changement climatique est un risque existentiel. Les baby-boomers ne rajeunissent pas – la première vague a commencé à prendre sa retraite ces dernières années. Les taux d’intérêt ne baissent pas beaucoup (ou allons-nous écraser la borne négative ?). La mondialisation est mise à l’épreuve. La dette est déjà monétisée à hauteur de billions de dollars. En bref, les 40 dernières années ne se répéteront pas de sitôt. Il est plus probable que nous soyons en plein milieu d’un changement séculaire critique. Alors pourquoi les responsables de la répartition des actifs font-ils comme si rien ne changerait jamais ?

Source : Tendances macroéconomiques

Soyons honnêtes, essentiellement aucun de nous, professionnels de la finance, ne conseillait ses clients avant le début des années 1980, lorsque tout cela a commencé. Travailliez-vous la dernière fois que les États-Unis ont connu un taux d’inflation à deux chiffres ? Les professionnels de l’investissement n’ont tout simplement aucune expérience de travail en dehors de ce qui est peut-être le plus grand boom séculaire de l’histoire des États-Unis, qui a vu une hausse exceptionnelle des prix des actifs par rapport à presque toutes les périodes du siècle dernier. Dans une telle période, les actifs qui se développent grâce à la stabilité et à la croissance, idéalement stimulés par l’expansion de la dette, offrent des rendements satisfaisants. Une combinaison de ces actifs comme les actions et les obligations se complétera et permettra même de diversifier les portefeuilles tant que la tendance séculaire sous-jacente se maintiendra. Il n’est donc pas étonnant que de nombreux réparateurs d’actifs aient une confiance totale dans ce qui a si bien fonctionné depuis le début de leur carrière. Mais les étudiants en histoire savent à quel point les 40 dernières années ont été exceptionnelles, et qu’il est tout aussi probable que les actions et les titres à revenu fixe évoluent, ou plutôt chutent, en tandem plutôt que de se couvrir mutuellement. Un changement séculaire pourrait exposer les deux comme des actifs à risque, laissant de nombreux portefeuilles sans rien pour se défendre. La hausse impressionnante des prix des actifs à risque au cours des dernières décennies a bercé les réparateurs d’actifs dans un sentiment de sécurité et une sur-répartition des actifs à risque, souvent au détriment presque total des options défensives.

Il est peut-être temps de vous demander si vous possédez plus qu’un montant symbolique d’actifs qui sauvera votre portefeuille si les actions et les titres à revenu fixe tombent en même temps. L’or est une réponse facile, mais 2 à 5 % ne suffiront tout simplement pas pour de nombreux investisseurs.

Nous ne sommes pas les seuls à nous préoccuper des normes actuelles d’allocation du capital. Pour plus d’informations sur le sujet, nous vous recommandons L’allégorie du faucon et du serpent d’Artemis Capital Management. Une récente interview de Christopher Cole, fondateur et directeur des technologies de l’information d’Artemis, est également disponible sur Macro Voices, qui propose des podcasts financiers hebdomadaires gratuits. Nous pouvons également attirer l’attention sur Hmmminar 6, un panel de discussion sur l’or proposé par l’investisseur respecté Grant Williams, dont Ned Naylor-Leyland, Simon Mikhailovich, David Fergusson, Egon von Greyerz et Ronni Stoeferle.

Pourquoi faut-il s’inquiéter maintenant ?

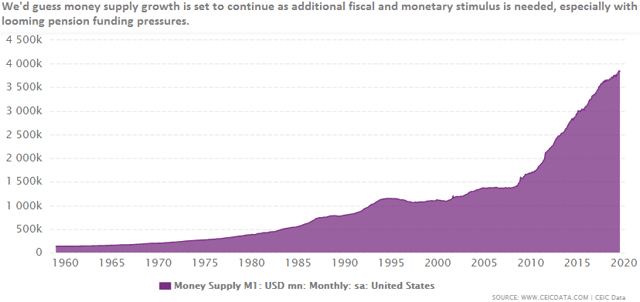

Les Etats-Unis luttent pour maintenir leur drapeau capitaliste avec des entreprises qui sont renflouées à gauche, à droite et au centre pendant que l’argent des hélicoptères est distribué à la population et que des billions de dollars de la dette fédérale sont monétisés. Les banques centrales du monde entier impriment de l’argent comme jamais auparavant. Nous n’avons pas besoin de Bob Dylan pour nous dire que les temps changent. Pourtant, beaucoup d’entre elles continuent de s’asseoir sur des allocations importantes de titres à revenu fixe avec une exposition à l’or pratiquement nulle. Il semble que le concept de l’inflation ait été oublié au moment même où nous alimentons son feu avec des billions de nouveaux dollars de masse monétaire.

Source : Ceicdata.com

Bien sûr, les banques centrales impriment de la monnaie depuis un certain temps, et l’inflation n’a pas relevé sa vilaine tête. Mais quelque chose a changé. Les décideurs politiques imprimaient de la monnaie pour acheter des actifs. Les propriétaires d’actifs se sont enrichis, en dépensant peu d’argent dans l’économie réelle, et nous avons tous vu l’inégalité des richesses augmenter sans que les allocations d’obligations soient décimées par une inflation inattendue. Mais aujourd’hui, les décideurs politiques ont été contraints d’imprimer encore plus d’argent, non pas pour acheter des actifs, mais pour les dépenses courantes. L’argent est donné directement aux gens pour qu’ils le dépensent en biens de consommation. L’argent des hélicoptères est là. Nous pouvons débattre de l’impact du verrouillage induit par COVID-19 qui compense ces dépenses, mais cela devrait au moins faire sourciller tous ceux qui dépendent des obligations pour protéger leur patrimoine si les cours des actions devaient à nouveau baisser. Est-il vraiment possible que l’impression massive de monnaie spécifiquement pour les dépenses courantes ne provoque pas d’inflation ? Nous ne sommes pas assez délirants pour croire que nous pouvons prévoir l’inflation avec précision, mais nous ne sommes pas non plus assez délirants pour laisser les portefeuilles sans protection contre cette possibilité. L’or semble être une meilleure option que les titres à revenu fixe compte tenu de la situation actuelle.

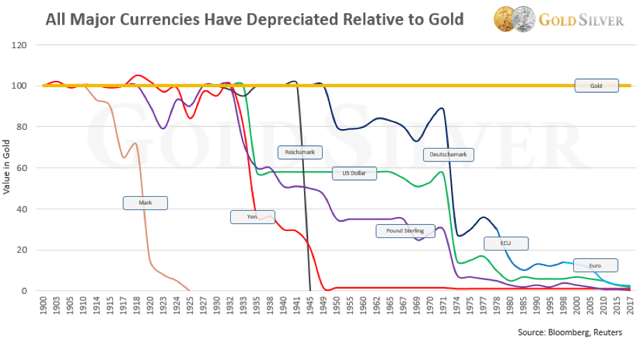

La réalité est que l’impression de monnaie de la banque centrale et les déficits budgétaires sensationnels érodent la confiance dans les monnaies fiduciaires. Et les gens devraient s’inquiéter. Les monnaies Fiat ont un historique sans faille de perte de leur valeur par rapport à l’or, parfois de manière rapide. Il est très incertain de savoir quel sera le résultat des actions actuelles des banques centrales et des déficits budgétaires, mais nous mettons toutes les chances de notre côté pour un affaiblissement des monnaies flottantes. Même notre propre Banque nationale suisse a créé de toutes pièces, ces dernières années, l’un des plus grands fonds souverains du monde. Mais il existe une police d’assurance contre les débâcles de fiat qui a fait ses preuves depuis des milliers d’années. L’or.

Source : Bloomberg, Reuters, Or Argent

En dehors de l’inflation ou de l’abaissement des prix, il existe des risques plus systémiques à prendre en compte si la récente période d’escalade impressionnante des prix des actifs ne se répète pas. Les fonds de pension sont largement sous-financés et s’orientent vers des actifs de plus en plus risqués pour obtenir les rendements et les rendements nécessaires. Mais qu’en est-il si nous entrons dans une période où les actions, les obligations et d’autres actifs à risque comme le capital-investissement baissent ensemble ? Ou si nous ne parvenons tout simplement pas à reproduire les rendements exceptionnels des dernières décennies et à atteindre des rendements tout juste médiocres de 5 % au lieu des quelque 7 % que de nombreux fonds de pension prévoient encore ? La probabilité que le gouvernement fédéral soit obligé d’imprimer des billions de dollars de renflouement des fonds de pension pour éviter la détresse sociale et financière augmente considérablement. De nombreux fonds de pension ne disposent que de petites allocations en or (ou d’autres actifs véritablement défensifs) pour aider à compenser la douleur dans une telle situation.

L’or est-il la seule option ?

L’or n’est pas la seule option pour remplacer des catégories d’actifs comme les titres à revenu fixe ou même d’autres devises, mais c’est probablement la plus facile et la meilleure. N’oublions pas que l’or peut remplacer des espèces ou des titres tels que les bons du Trésor sans sacrifier la liquidité. L’or est un actif très liquide qui, selon nous, a plus de chances de rester liquide même dans les pires périodes de récession. C’est du moins ce que nous pensions avant les récentes pénuries d’or physique, mais la vente est restée aussi facile que jamais, ce qui est peut-être ce qui compte vraiment pour les propriétaires d’or. Les titres à revenu fixe et même l’argent liquide dans un monde bancaire à réserve fractionnée ne sont pas des actifs, mais plutôt des créances ou des promesses de paiement et, en fin de compte, la dette de quelqu’un d’autre. En temps de crise, nous préférons détenir un actif plutôt qu’une promesse de paiement. Même la solvabilité du gouvernement américain doit être évaluée, étant donné qu’il doit maintenant monétiser la dette pour couvrir des déficits de billions de dollars, ce qui semble indiquer que soit le défaut de paiement, soit l’inflation est inévitable. Le stockage peut encore être un défi pour certains, mais nous recommandons de s’en tenir à l’or physique pour la majorité des allocations d’or. Nous complétons nos avoirs en or physique par de l’argent physique (XAGUSD:CUR, SLV) ainsi que par des sociétés d’extraction et de diffusion de métaux précieux sélectionnées comme Franco-Nevada (FNV). Nous avons récemment écrit un article sur la possibilité actuelle d’ajouter de l’argent physique aux allocations d’actifs, après avoir battu un record vieux de 5 000 ans.

La plupart des titres à revenu fixe ne rapportent pratiquement rien et peuvent très bien échouer en tant que diversification de portefeuille dans des environnements de marché différents de ceux des 40 années précédentes. Les investisseurs peuvent envisager d’augmenter leurs avoirs en espèces pour protéger leur patrimoine, mais les monnaies fiduciaires ont toujours fait le contraire. Pour nous, en tant qu’investisseurs basés en Suisse, détenir un excédent de dollars américains est un risque tout simplement trop important compte tenu de la situation financière tendue des gouvernements et des entreprises aux États-Unis, combinée à l’expérimentation des banques centrales. Même notre monnaie nationale, le franc suisse, est loin d’être réconfortante compte tenu de l’impression agressive de la Banque nationale suisse pour freiner l’appréciation de la monnaie. Nous revenons sans cesse à l’or comme étant la solution la plus facile et la meilleure pour protéger la richesse et, en fin de compte, produire des rendements satisfaisants, même dans des conditions de marché peu familières. Mais nous avons également dû prendre conscience qu’une allocation de 2 à 5 % dans nos portefeuilles ne serait tout simplement pas suffisante et qu’il nous faudrait remettre en question les normes des stratégies classiques d’allocation d’actifs.

Conclusion – L’or est toujours le nouveau revenu fixe

Pour de nombreux investisseurs, les titres à revenu fixe n’offrent plus un rendement supérieur à celui de l’or. Comme le coût d’opportunité de la possession d’or a disparu, les investisseurs peuvent vouloir considérer l’or comme une alternative viable aux obligations dans un portefeuille équilibré. L’argument en faveur de l’or est renforcé par sa compétitivité par rapport aux titres à revenu fixe en tant que couverture des actions en période de baisse importante du cours des actions, ainsi que par sa protection contre l’inflation et les défaillances.

Des rendements obligataires attrayants et la relation de couverture des rendements des obligations et des actions en période de difficultés ont longtemps constitué le fondement des stratégies d’allocation d’actifs, de nombreux conseillers financiers n’ayant jamais rien connu d’autre. Il est difficile de rompre avec les normes acceptées, même lorsqu’elles sont soutenues par une logique claire, et la conséquence est une réticence à retirer des portefeuilles des pondérations substantielles en titres à revenu fixe en faveur de l’or. Nous craignons que des allocations minimales à des catégories d’actifs véritablement défensives telles que l’or physique, qui sont généralement de 0 à 5 %, ne suffisent tout simplement pas à protéger les portefeuilles dans des environnements de marché peu familiers. Des allocations légitimes de 20 % ou plus pourraient être nécessaires. Et malheureusement, l’argent liquide n’est pas un endroit sûr pour se cacher pendant de longues périodes.

L’histoire est peut-être un meilleur professeur que nos propres expériences professionnelles, compte tenu des changements structurels à long terme qui peuvent se produire dans le monde de l’investissement. Nous devons souligner que chaque investisseur a son propre profil de risque, ses exigences de rendement, son calendrier, sa répartition d’actifs et ses objectifs d’investissement, de sorte que chacun devra décider dans quelle mesure cet article s’applique à sa propre situation. Mais pour beaucoup, la solution logique pourrait être d’intégrer des allocations légitimes à des classes d’actifs réellement défensives, peut-être en remplaçant des montants substantiels de revenus fixes par de l’or, même si cela signifie des allocations de 20 % ou plus.

Divulgation : Je suis/nous sommes longtemps FNV, ARGENT PHYSIQUE, OR PHYSIQUE, DIVERSES SOCIÉTÉS D’EXPLOITATION MINIÈRE DE MÉTAUX PRÉCIEUX. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Les informations contenues dans cet article sont considérées comme exactes et fiables, mais ne sont pas garanties à l’auteur ou par celui-ci. Cet article ne constitue pas un conseil en investissement.