, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Si vous cherchez une entreprise qui souffre de circonstances de marché difficiles mais qui continue à investir pour en sortir plus forte et qui peut facilement se le permettre, ne cherchez pas plus loin que le New Oriental Education & Technology (EDU).

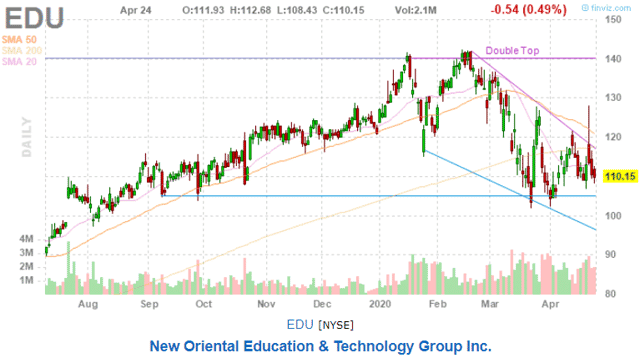

Début février, nous avons écrit un article élogieux sur le leader du marché chinois de l’éducation à but lucratif, le New Oriental, et c’est effectivement le cas. Même la pandémie Covid-19 et les fermetures d’écoles qui en ont résulté ne semblent pas pouvoir la ralentir, même si le cours de l’action a pris un coup depuis lors :

Cependant, notre thèse d’investissement reste simple :

- L’entreprise est le leader du marché, avec une énorme présence dans toute la Chine.

- Son modèle d’entreprise est intrinsèquement très rentable et générateur de liquidités, et les marges sont à la hausse, malgré des investissements importants.

- L’entreprise comme un bilan très solide.

- Les retombées de la pandémie de Covid-19 sont susceptibles de produire une consolidation de l’industrie qui profitera à l’UDE.

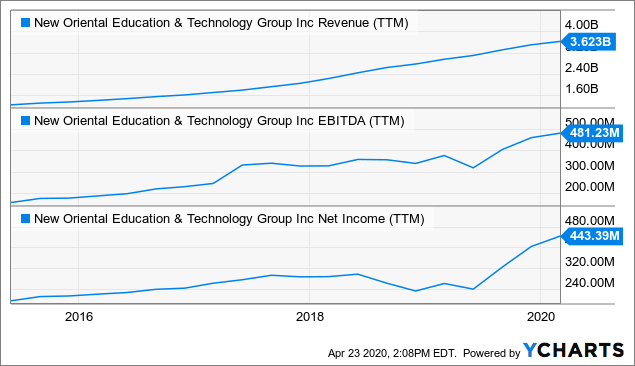

Croissance

Le chemin de croissance de l’entreprise est vraiment très impressionnant à tous points de vue :

Données par YCharts

Données par YCharts

L’entreprise dispose d’un avantage concurrentiel :

- Elle est capable d’attirer les meilleurs enseignants, offrant les meilleurs salaires.

- Il y a trois ou quatre ans, l’entreprise a consacré beaucoup d’argent au développement de contenu (et a continué à le faire), ce qui lui a permis de passer instantanément de l’offline à l’online lorsque la pandémie a éclaté.

- La solidité de son bilan et la génération de liquidités lui permettent de se développer rapidement, tant hors ligne qu’en ligne, même dans les conditions difficiles actuelles.

L’industrie compte de nombreux petits acteurs et, compte tenu des conditions difficiles du marché, la direction estime que cela offre une possibilité de consolidation qui profite aux grands acteurs bien capitalisés comme New Oriental.

C’est la raison pour laquelle ils ont continué à investir dans de nouveaux centres d’apprentissage, ajoutant (Q3CC) :

nous avons ajouté un réseau de 110 centres d’apprentissage dans les villes existantes, ouvert 2 nouvelles écoles de formation. Au total, cela a augmenté la superficie totale des salles de classe d’environ 30 %.

Cela s’est produit en décembre de l’année dernière et en janvier de cette année, ce qui suggère que l’expansion aurait même pu dépasser ces chiffres sans le verrouillage et les restrictions de voyage qui sont entrés en vigueur fin janvier. Et l’objectif (Q3CC, nous soulignons) :

Et nous pensons que l’augmentation de la capacité nous aidera à prendre plus d’étudiants sur le marché, en particulier chez les petits acteurs et au cours de l’été prochain… De plus, je pense que nous sommes confiants dans l’avenir de notre entreprise. Nous ne voulons donc pas modifier notre plan d’expansion à l’avenir. Je pense que la pandémie s’éteindra peut-être au cours du prochain trimestre. Donc, les deux prochaines années, nous allons encore augmenter la capacité de 20 à 25.

Ils ne vont donc pas s’arrêter de sitôt. Et ce qui vaut pour leur capacité hors ligne vaut certainement pour leur capacité en ligne. L’entreprise a également beaucoup investi dans sa plateforme d’apprentissage en ligne Koolearn.com.

Il ne s’agissait pas seulement d’une tactique pour profiter de l’occasion (la demande d’apprentissage en ligne ayant explosé pendant la fermeture de la Chine), mais aussi d’un objectif stratégique à long terme de croissance et de prise de parts de marché.

La direction a clairement indiqué que, bien qu’elle continue à investir des sommes considérables dans l’amélioration de l’enseignement en ligne et qu’elle ait eu beaucoup de succès en faisant passer ses élèves à l’enseignement en ligne temporaire pendant la période de fermeture, le hors ligne est le pilier de son modèle d’entreprise, comme l’indique une enquête menée auprès d’étudiants d’une grande ville, selon laquelle 95 % des élèves préfèrent retourner dans les centres d’apprentissage.

La direction a également dissipé les craintes que l’essor de l’apprentissage en ligne ne cannibalisent leurs investissements hors ligne en mettant l’accent sur le marché hors ligne est tout simplement beaucoup plus important.

Résultats du troisième trimestre

- Les recettes se sont élevées à 923,2 millions de dollars, ce qui représente une croissance de 15,9 % en dollars ou de 18,7 % en RMB. Ce montant est supérieur de 7,52 millions de dollars aux prévisions.

- Le BPA PCGR était de 0,86 $ et le BPA non PCGR était de 0,93 $ par ADS, ce qui est meilleur que prévu, respectivement de 11c et 14c.

- Leur ASP mixte par programme (recettes en espèces divisées par le nombre total d’étudiants inscrits) +2,7 % (en USD) et ASP mixte horaire (recettes GAAP divisées par le nombre total d’heures d’enseignement) +3 % en RMB. Normalement, ces hausses de prix sont un peu plus élevées (5 à 8 %), mais la société a accordé une remise pour soutenir la migration du hors ligne vers le en ligne.

- Le coût des recettes a augmenté de 18,1 % pour atteindre 398,6 millions de dollars

- Les coûts de fonctionnement non conformes aux normes comptables ont augmenté de 15,4 %, pour atteindre 788,4 millions de dollars.

- C’est la S&M qui a le plus augmenté, de 35,2 millions de dollars à 118 millions de dollars, en relation avec la promotion du Koolearn et du tutorat de la maternelle à la terminale.

- Les recettes différées ont augmenté de 15,4 % pour atteindre 1 375 millions de dollars

Par segment :

Impact du Covid-19

De la rémunération de la RP (notre accent) :

À partir de la fin janvier, nous avons arrêté le fonctionnement de tous les centres d’apprentissage du pays et avons effectivement transféré nos classes hors ligne à des classes en ligne de petite taille diffusées en direct grâce au système OMO (Online Merging Offline) développé par nos soins, qui a joué un rôle fondamental pour amortir l’impact sur notre service et notre fonctionnement. Nous estimons que la pandémie de COVID-19 a eu un impact négatif de 8 à 10 % sur la croissance de notre chiffre d’affaires pour ce trimestreNous avons en effet enregistré des taux de remboursement plus élevés que la normale en raison des annulations et des reports d’inscription aux cours d’hiver des étudiants inscrits en février.

Ils ont immédiatement transféré plus d’un million d’étudiants vers des programmes d’enseignement en ligne (ce qui a nécessité un investissement de 40 millions de dollars dans les technologies de l’information). Mais leur portail purement en ligne Koolearn a prospéré grâce à la pandémie et à une promotion (Q3CC) :

Koolearn a fait une promotion commerciale à grande échelle en offrant au public des cours gratuits de grande envergure sur la diffusion en ligne en direct et a attiré plusieurs fois plus de trafic qu’en temps normal.

Et ils ont continué à investir massivement dans la plateforme, notamment dans les ventes et le marketing, le développement du contenu, le recrutement des enseignants, les représentants du service clientèle et la R&D, permettant ainsi à la plateforme d’atteindre les villes de niveau inférieur. Ces investissements devraient se poursuivre au quatrième trimestre.

Pour plus de clarté, la plateforme Koolearn est l’endroit où est hébergée la partie en ligne de leurs cours du soir, de la maternelle à la terminale. Elle a donc permis à l’entreprise de passer à la vitesse supérieure (bien que des investissements informatiques supplémentaires aient dû être réalisés), offrant un niveau de flexibilité dont certains concurrents ne pourraient pas bénéficier.

Le thème semble être de continuer à investir lorsque les circonstances sont difficiles, lorsque certains concurrents pourraient avoir des difficultés, puis semblent en tirer profit lorsque le marché se redresse.

D’autre part, le secteur qui a le plus souffert de la pandémie est celui de la préparation des tests à l’étranger, et cela devrait continuer car les marchés les plus importants ici (États-Unis et Royaume-Uni) continuent de souffrir de la fermeture du Q3CC :

Le programme de préparation des tests à l’étranger devrait diminuer d’environ 45 %. Et les activités de conseil en matière d’études à l’étranger devraient croître de 12 à 13 % d’une année sur l’autre en termes de R&D. Nous pensons que le déclin significatif des activités de préparation aux examens à l’étranger et le ralentissement des activités de conseil en études à l’étranger sont dus à l’apparition de la pandémie COVID-19 dans le monde entier, à partir du mois de mars, avec l’annulation des examens à l’étranger, la suspension des écoles à l’étranger et la restriction des voyages.

Mais ici aussi, le fait de déplacer les élèves vers leur plateforme en ligne contribue à atténuer l’impact et la direction a tenu à souligner que les concurrents souffrent également du déclin de leurs marchés étrangers ainsi que des conditions favorables du marché intérieur (relativement, avec 30 gouvernements provinciaux, 88% du total ayant annoncé un plan de reprise des écoles publiques).

Orientation

De la part des revenus PR :

New Oriental prévoit que les revenus nets totaux au quatrième trimestre de l’année fiscale 2020 (du 1er mars 2020 au 31 mai 2020) seront de l’ordre de 774,0 millions de dollars US à 806,2 millions de dollars US, ce qui représente une baisse de 8 à 4 % d’une année sur l’autre.

Leur activité principale, le tutorat après l’école, de la maternelle à la 12e année, a réduit l’orientation pour le 4e trimestre, avec une croissance de 10 à 11 %. Il y a en fait deux parties à cela :

- Les petites entreprises augmenteront de 18 à 19 % (en RMB)

- Le commerce en tête-à-tête va diminuer de 5%.

La raison en est que le recrutement est compliqué pendant la période de fermeture, mais il y a de bonnes nouvelles (Q3CC) :

Mais le problème auquel nous sommes confrontés est l’acquisition de nouvelles inscriptions d’étudiants. La Chine est bloquée depuis 2 à 3 mois. Il nous est donc très difficile d’obtenir de nouvelles inscriptions d’étudiants pour la deuxième moitié, le quatrième trimestre et même pour l’été. C’est donc une période difficile. Mais la bonne nouvelle pour nous, c’est que nous sommes heureux de voir les écoles en Chine. Ce que je voulais dire, c’est que les écoles publiques en Chine vont rouvrir progressivement ce mois-ci ou au début du mois de mai. Je pense que nous sommes optimistes en ce qui concerne nos activités de la maternelle à la terminale pour les cours d’été.

La préparation des tests à l’étranger atteint généralement son point culminant en été, mais étant donné que les États-Unis et le Royaume-Uni (où la majeure partie de cette activité est générée) sont toujours en quarantaine et que la saison estivale a été raccourcie d’une ou deux semaines, cette activité pourrait en souffrir un peu.

Les attentes en dollars américains sont basées sur un taux de change de 7,07 RMB pour l’exercice 2020.

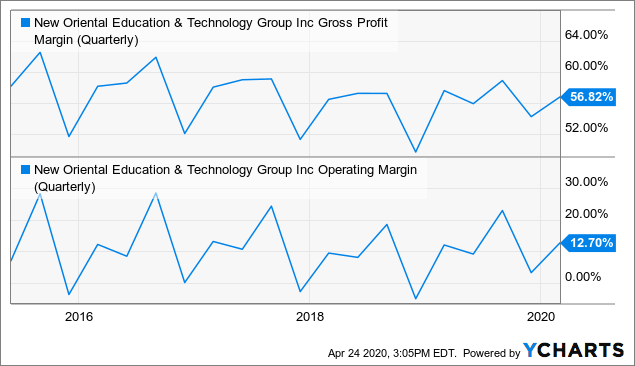

Marges

Données par YCharts

Données par YCharts

Les marges ont été affectées par la pandémie de Covid-19, avec une marge brute en baisse de 80 points de base à 56,8 %, mais une marge d’exploitation non conforme aux normes GAAP en hausse de 30 points de base à 14,6 % grâce à un meilleur effet de levier dans la location de salles de classe et une marge nette non conforme aux normes GAAP en hausse de 240 points de base à 16,1 %.

La cause principale est le manque à gagner de 8 à 10 % résultant de Covid-19 et le coût informatique supplémentaire (40 millions de dollars) lié au transfert d’un million d’élèves en ligne et à la possibilité pour les enseignants de répartir les cours. Mais les dommages semblent être limités et ponctuels (Q3CC, notre accent) :

Je pense que le le pire cas de la marge de l’année entière ou de la marge d’exploitation non conforme aux PCGR sera plat d’une année sur l’autre. Mais nous avons l’exonération de la TVA. C’est un avantage des nouvelles politiques du gouvernement. Nous avons donc comptabilisé l’exonération de TVA dans les autres recettes et nous avons également enregistré le MI, le NCI, la participation minoritaire dans le – sous le niveau opérationnel. Je pense donc que la marge nette – non GAAP – de l’ensemble de l’année sera encore étendue au cours de l’exercice financier 20. Mais de toute façon, il s’agit d’un impact ponctuel de la pandémie.

Toutefois, les marges seront sous pression au quatrième trimestre, car la société a maintenu ses revenus au même niveau en RMB, alors qu’elle doit absorber une augmentation assez importante des coûts, comme le loyer, pour l’expansion des centres d’apprentissage, et qu’il y a également une augmentation des frais généraux et administratifs et des frais de gestion.

Mais la direction affirme qu’il s’agit d’un événement ponctuel lié à la pandémie et qu’elle est confiante de pouvoir reprendre l’augmentation des marges après la fin de la pandémie. La direction prévoit une augmentation des marges pour l’exercice 2021 (à partir de juin) et son objectif de marge opérationnelle à long terme (non conforme aux PCGR) est toujours de 17 %.

En outre, un effet durable de la pandémie pourrait être que l’entreprise se tournera davantage vers son modèle OMO (online-fusion-offline), ce qui a un effet positif sur les marges, tout en permettant d’économiser de l’espace en classe et de favoriser la rétention des étudiants, selon la direction.

Et la direction a maintenu les marges (relativement) élevées grâce à la réduction des coûts, grâce à la RP des bénéfices :

Afin de minimiser l’impact négatif de la pandémie COVID-19 sur nos résultats, nous avons activement ajusté notre stratégie opérationnelle et fait plus d’efforts sur le contrôle des coûts et la réduction des dépenses, en particulier pour les secteurs d’activité confrontés à un impact négatif plus important à court terme.

Cash

Malgré un marché difficile et des coûts supplémentaires, la société a quand même bénéficié d’un flux de trésorerie opérationnel net positif de 39,7 millions de dollars (qui se trouve être presque exactement le même que le montant de la rémunération en actions du trimestre). Les capitaux propres de 103,2 millions de dollars ont fait passer le cash-flow libre en territoire négatif (-63,5 millions de dollars).

Les investisseurs ne devraient pas s’en alarmer, la société a un bilan en béton avec des liquidités et des équivalents de trésorerie de 1 057,1 millions de dollars (en baisse par rapport à 1 414,2 millions de dollars au 31 mai 2019), 269,2 millions de dollars en dépôts à terme et 2 241 millions de dollars en investissements à court terme. La société n’a pas de dette.

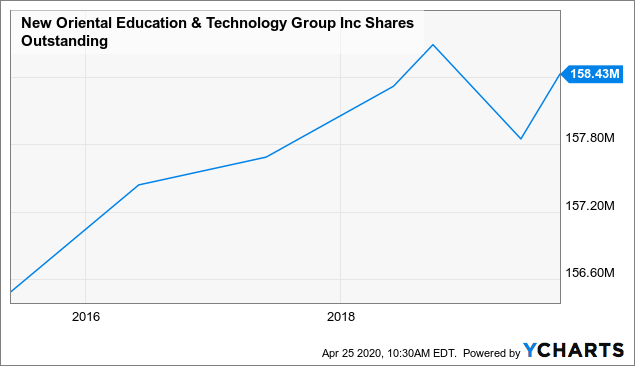

Avec un bilan aussi solide, la dilution est en fait assez minime :

Données par YCharts

Données par YCharts

Nous mettons également en évidence le montant des liquidités provenant des opérations de ces dernières années et fournissons également les chiffres des CapEx :

- 2016 : 524,3 millions de dollars (CapEx : 64,4 millions de dollars)

- 2017 : 622,7 millions de dollars (CapEx : 105,7 millions de dollars)

- 2018 : 781,1 millions de dollars (CapEx : 214,3 millions de dollars)

- 2019 : 805,6 millions de dollars (CapEx : 269,1 millions de dollars)

Les investisseurs apprécieront probablement dans cet environnement (ou du moins ils devraient, selon nous) le fait que leur entreprise génère d’importantes liquidités, qu’elle est dotée d’un bilan solide et qu’elle est non cyclique.

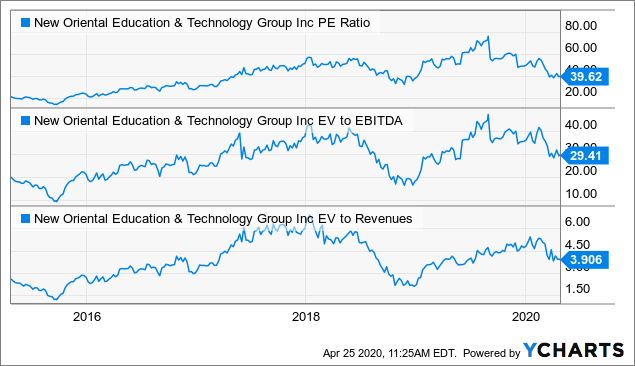

Évaluation

Données par YCharts

Données par YCharts

La valorisation est considérable (bien qu’il s’agisse de chiffres GAAP et rétrospectifs), mais compte tenu de la position dominante sur le marché, des qualités de production de trésorerie, de la solidité du bilan et de la nature non cyclique de l’activité, nous ne la considérons pas comme excessive. Il s’agit d’une entreprise à croissance séculaire.

Conclusion

Nous pensons qu’il existe de nombreux atouts sur lesquels les investisseurs peuvent se concentrer :

- L’entreprise est le leader du marché

- Leur activité est non cyclique

- L’entreprise génère de grandes quantités de liquidités

- Leur bilan est solide comme du fer

- La taille, les avantages financiers et numériques permettent à l’entreprise de continuer à investir, ce qui est susceptible d’accroître sa part de marché, car les concurrents plus petits et moins bien dotés ont du mal à suivre ou risquent même de s’essouffler.

On pourrait argumenter contre cela que les actions ne sont pas bon marché et que la société est très affectée par la pandémie de Covid-19 et ses retombées économiques. Toutefois, si la société est actuellement touchée par la pandémie, cela représente une opportunité considérable pour les investisseurs qui peuvent voir plus loin.

L’entreprise est capable de continuer à investir massivement alors que certains de ses petits concurrents auront probablement du mal à suivre ou pourraient même tomber à l’eau, ce qui permettrait au Nouvel Oriental de gagner des parts de marché dans ce qui nous semble encore une industrie de croissance séculaire. Nous pensons qu’il est probable que l’entreprise sortira plus forte de la crise.

Une réserve mineure pourrait être que la direction affirme que les classes hors ligne resteront la partie principale de leur modèle d’entreprise. Compte tenu de l’incertitude qui entoure le virus (nous avons lu des histoires selon lesquelles il n’y a pas de preuve qu’on ne peut pas l’attraper deux fois, des choses comme ça), nous ne sommes pas convaincus que ce niveau d’engagement soit justifié.

Mais nous émettons une réserve mineure car l’entreprise a prouvé au cours du dernier trimestre qu’elle est flexible et peut s’adapter rapidement à des circonstances changeantes, ayant fait passer 1 million d’étudiants de l’enseignement hors ligne à sa plateforme en ligne presque instantanément. Ce niveau de flexibilité démontré est en fait une force.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées, mais je peux/nous pouvons prendre une position longue sur l’UDE au cours des 72 prochaines heures. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.