, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Il n’y a pas beaucoup de reportages sur l’affaire Seeking Alpha over BancFirst Corporation (BANF). Le dernier article, datant d’août 2016, faisait état de préoccupations concernant l’exposition de la banque d’Oklahoma à la chute des prix du pétrole brut. Et nous voici à nouveau au milieu d’une nouvelle crise des prix du pétrole. En fait, le gouverneur de l’Oklahoma, Kevin Stitt, demande maintenant au président Trump d’envisager de déclarer la pandémie COVID-19 « force majeure » ou « acte de Dieu » pour aider l’industrie pétrolière et gazière de l’État.

Basée à Oklahoma City, Oklahoma, BancFirst se trouve au cœur de l’industrie pétrolière et gazière, à une heure de route du Pipeline Crossroads of the World à Cushing, Oklahoma. Il semblerait certainement opportun de se renseigner sur la banque « super communautaire ».

Préoccupations en 2016

En 2016, l’article de l’AS détaille principalement trois préoccupations concernant BancFirst : 1) le pourcentage de prêts liés au secteur de l’énergie, 2) la provision pour pertes sur prêts et le ratio de couverture et 3) le montant des revenus générés par les commissions de service.

Dans son rapport annuel 2015, BancFirst a indiqué que son portefeuille de prêts était exposé au secteur de l’énergie à hauteur de 2 %, soit 87,3 millions de dollars sur un total de 4,25 milliards de dollars. En ce qui concerne les prêts commerciaux, ce montant représente 8 % du total de 1,1 milliard de dollars. Le rapport annuel a détaillé les types de prêts commerciaux de ce portefeuille.

Ses clients de prêts commerciaux sont généralement des petites et moyennes entreprises actives dans l’industrie légère, le commerce local de gros et de détail, la promotion immobilière commerciale et résidentielle et la construction, les services, l’agriculture et l’industrie énergétique.

Sur l’ensemble du portefeuille de prêts, la plus grande exposition de BancFirst, avec 1,61 milliard de dollars, se situait dans la catégorie des prêts immobiliers pour les terres agricoles, les logements collectifs et les entreprises commerciales. Les préoccupations relatives aux effets négatifs sur le secteur de l’énergie ne devaient pas isoler les prêts destinés à ce secteur.

La baisse des prix du pétrole affecte le développement immobilier (les activités commerciales et résidentielles ralentissent) et les niveaux d’emploi au sein de l’État (augmentation des demandes initiales – stagnation ces derniers temps).

Comme d’autres institutions financières, BancFirst souligne le risque de sous-estimation des pertes sur prêts.

Si les modèles que nous utilisons pour déterminer nos pertes probables sur prêts sont inadéquats, la provision pour pertes sur prêts peut ne pas être suffisante pour soutenir les imputations futures.

En 2015, la provision pour pertes sur prêts de BancFirst apparaît atypique, avec 7,68 millions de dollars contre 3,1 millions, 1,3 million et 3,1 millions de dollars pour les trois années précédentes. Cependant, en 2014, la provision pour pertes sur prêts de 3,1 millions de dollars comprenait une reprise de 5,3 millions de dollars.

En outre, la provision en 2015 n’a pas augmenté de manière significative le compte de provision pour pertes sur prêts au bilan par rapport à l’année précédente, à 41,7 millions de dollars et 40,9 millions de dollars, respectivement.

La charge de 7,6 millions de dollars n’a ajouté que 780 000 dollars au compte de quotas une fois combinée avec les charges nettes, et après une augmentation des NPA, ce même solde ne donne qu’un taux de couverture de 88,5 %.

En 2015, les charges nettes sur les prêts se sont élevées à 6,9 millions de dollars, contre 1,2 million et 949 000 dollars en 2014 et 2013, respectivement. Ainsi, les 6,9 millions de dollars de radiations ont compensé la totalité de la provision de 7,68 millions de dollars, à l’exception de 777 000 dollars.

Avec 47,1 millions de dollars, le ratio des prêts non performants et restructurés par rapport au total des prêts a dépassé 1 %. De même, le ratio des radiations nettes par rapport à la moyenne des prêts a considérablement augmenté pour atteindre 0,17 %, contre 0,03 %, 0,03 % et 0,07 % au cours des trois années précédentes. Sur les 6,9 millions de dollars, 5,2 millions ont été attribués à des prêts commerciaux. BancFirst a attribué la majorité de ce total à un prêt spécifique.

Les imputations nettes ont augmenté en 2015, en partie à cause d’une imputation de 3 millions de dollars sur une partie d’un prêt à fonds perdus.

En 2016, l’inquiétude était à nouveau centrée sur l’exposition au secteur de l’énergie.

Les 7,6 millions de dollars de provisions pour 2015 équivalent à environ 7,5 % des bénéfices avant impôts, et cette situation pourrait s’aggraver rapidement si les problèmes du portefeuille énergétique de 87,3 millions de dollars commencent à se répercuter sur les actifs non performants.

Alors que la première préoccupation portait sur le bilan et la seconde sur la partie des dépenses du compte de résultat, la troisième préoccupation se concentrait sur la ligne supérieure du compte de résultat. En 2015, BancFirst a généré 105,8 millions de dollars de revenus autres que les intérêts, provenant notamment de revenus de fiducie, de frais de service, d’opérations sur titres, de commissions d’assurance et de gestion de trésorerie. Parmi les types de revenus autres que d’intérêt, les commissions de service ont généré la majorité, soit 57,7 millions de dollars. Et, parmi les frais de service, les frais de chèques sans provision ont généré 25 millions de dollars. Les frais d’utilisation des cartes de débit ont généré 22,7 millions de dollars. Dans le traitement des paiements électroniques, les commerçants paient des frais d’interchange ou des frais de « glissement » aux entreprises de traitement. Les processeurs partagent ces frais avec les banques émettrices de cartes.

Le niveau de production de revenus de BancFirst à partir des frais de service a été considéré comme supérieur à la moyenne par rapport à des banques de taille similaire en Oklahoma ainsi que dans l’ensemble des États-Unis.

Pour quantifier ce risque/avantage actuel, une chute à la moyenne de 0,38% de l’État signifierait une perte supplémentaire de revenus d’environ 6 millions de dollars pour la BANF.

En toute justice, l’article a également passé en revue les points positifs pour BancFirst. Finalement, l’auteur a choisi de passer.

Je ne suis pas disposé à payer une prime de 57% pour la valeur comptable tangible, et comme l’avenir n’est pas clair, je ne vois pas cette prime augmenter de sitôt. C’est une banque de qualité qui a quelques options, mais les vents contraires semblent être plus importants que tout ce que la direction peut produire.

Mise à jour 2019

D’août 2016 à fin 2019, BancFirst a poursuivi sa croissance. Elle exploite désormais plus de 100 points de service dans plus de 50 communautés de l’Oklahoma. Elle exploite également la Pegasus Bank, une filiale à 100 %, au Texas.

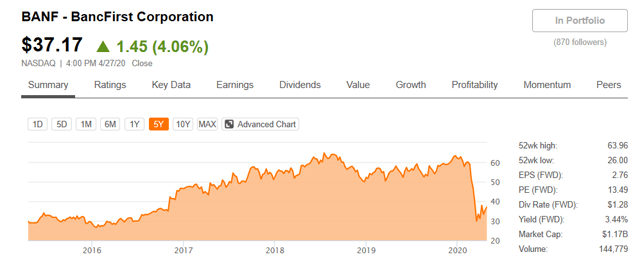

Le cours de l’action BancFirst a connu une trajectoire ascendante décente. Source

Source

Comme la majorité des entreprises, son cours s’est effondré en mars 2020. Il est évident que la pandémie COVID-19 en est un des principaux responsables. Pourtant, réexaminer les mêmes données concernant l’exposition du secteur de l’énergie quatre ans plus tard devrait offrir un aperçu applicable aux investisseurs potentiels.

Le portefeuille de prêts de BancFirst à la fin de l’année 2019 s’élevait à 5,66 milliards de dollars. Les prêts commerciaux s’élevaient à 1,57 milliard de dollars, dont 209,8 millions, soit 13,3 %, étaient liés à la production de pétrole et de gaz. La banque a également mis en évidence une exposition supplémentaire au secteur de l’énergie.

La catégorie des prêts commerciaux et industriels de BancFirst comprend un petit pourcentage de prêts aux entreprises qui fournissent des services auxiliaires à l’industrie du pétrole et du gaz, comme les entreprises de transport, de préparation et les fabricants d’équipements. Le solde de ces prêts s’élevait à environ 93 millions de dollars au 31 décembre 2019.

Les prêts de la Pegasus Bank sont principalement accordés à des clients du Texas et les prêts commerciaux et industriels de la Pegasus Bank s’élevaient à environ 172 millions de dollars au 31 décembre 2019, dont environ 44 millions de dollars étaient des prêts à des entreprises de l’industrie pétrolière et gazière.

Il ne fait aucun doute que le portefeuille de prêts de BancFirst était plus exposé au secteur de l’énergie en 2019 qu’en 2015.

En ce qui concerne la deuxième préoccupation, en 2019, les radiations nettes de BancFirst se sont élevées à 5,44 millions de dollars. La provision pour pertes sur prêts s’élevait à 8,3 millions de dollars. Sur les radiations en 2019, seulement 1,97 million de dollars se trouvaient dans la catégorie des prêts commerciaux. Le ratio des radiations nettes par rapport à la moyenne des prêts était de 0,10 %.

À la fin de l’année, le ratio des prêts non productifs et restructurés par rapport au total des prêts était de 0,84 %, les prêts non productifs et restructurés s’élevant à 47,8 millions de dollars. Le compte de provision pour pertes sur prêts avait accumulé 54,24 millions de dollars.

Sans aucun doute, les ratios de pertes sur prêts de BancFirst ont été améliorés en 2019 par rapport à 2015.

Sur le troisième point, les revenus non liés aux intérêts en 2019 s’élevaient à 137,2 millions de dollars. Les frais de service ont généré 76,6 millions de dollars. Sur les frais de service, les frais d’utilisation des cartes de débit ont généré 33,9 millions de dollars et les frais pour les chèques sans provision 33,5 millions de dollars.

Les revenus d’exploitation hors intérêts de la société ont augmenté au cours de chacune des cinq dernières années en raison de l’amélioration des stratégies de tarification, de l’élargissement des gammes de produits, des acquisitions et de la croissance interne des dépôts.

Il est important de noter que l’acquisition et la croissance organique de la banque pourraient avoir un impact sur les revenus provenant des frais d’utilisation des cartes de débit à l’avenir.

Si la société se développe pour dépasser 10 milliards de dollars d’actifs, l’amendement Durbin réduira les revenus de la société provenant des frais d’utilisation des cartes de débit d’environ 16 millions de dollars par an, sur la base du volume actuel.

Le total des actifs à la fin de l’année 2019 s’élevait à 8,566 milliards de dollars.

Les revenus hors intérêts de BancFirst ont augmenté de 30 % entre 2015 et 2019. Les frais de service ont augmenté de 32,8 % et les frais de chèques sans provision de 34 %. Les frais d’utilisation des cartes de débit, en revanche, ont augmenté de 49,3 %.

Résultats du premier trimestre 2020

BancFirst a publié les résultats du premier trimestre 2020 le 21 avrilstUn jour seulement après l’effondrement des prix à terme du pétrole brut aux États-Unis sous la barre des 0 $, le cours est devenu négatif pour la première fois de l’histoire.

Les revenus nets d’intérêts ont augmenté de 10,7 % pour atteindre 74 millions de dollars, contre 67 millions de dollars au premier trimestre 2019. Les revenus non liés aux intérêts ont augmenté de 9,8 %, à 35,1 millions de dollars, contre 32 millions de dollars au premier trimestre 2019.

Cependant, la banque a choisi de mettre de côté près de 20 % de ses revenus, soit 19,6 millions de dollars, en provisions pour pertes sur prêts, ce qui a eu un impact sur le revenu total de la banque pour le trimestre.

Même si c’était facultatif, nous avons choisi d’adopter la CECL [Current Expected Credit Losses] pour notre méthodologie de réserve pour pertes sur prêts. Il est naïf de penser que notre région ne connaîtra pas d’effet économique résiduel de la combinaison de la pandémie COVID-19 et des faibles prix de l’énergie. La vision prospective de CECL nous permet de prendre en compte nos attentes concernant cette économie future et son effet sur les pertes sur prêts. Notre provision de ce trimestre est basée sur une hypothèse modérément optimiste quant au moment où la pandémie prendra fin, ainsi que sur l’ampleur de la réponse du gouvernement en matière de relance.

Le portefeuille de prêts de BancFirst s’élève désormais à 6 milliards de dollars. Les charges nettes du trimestre se sont élevées à 3,74 millions de dollars. Le ratio des charges nettes par rapport à la moyenne des prêts est de 0,02%.

Le ratio des prêts non performants et restructurés par rapport au total des prêts est de 0,97 %, les prêts non performants et restructurés ayant augmenté pour atteindre 58,4 millions de dollars. Le compte de provision pour pertes sur prêts figurant au bilan s’élève désormais à 70,1 millions de dollars.

Les frais de service ont généré 18,8 millions de dollars, un peu moins que les trois derniers trimestres de 2019. L’actif total a augmenté pour atteindre 8,67 milliards de dollars.

Considérations supplémentaires sur les investissements

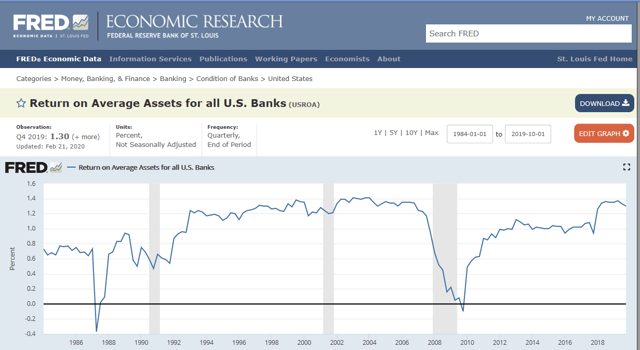

Le rendement des actifs moyens [ROAA] est généralement utilisé pour évaluer la performance d’une banque. Le ROAA de BancFirst s’est amélioré, passant de 1,01 % à la fin de l’année 2015 à 1,69 % à la fin de l’année 2019. Selon les données de la Fed de St. Louis, ce taux d’amélioration a dépassé celui du secteur. Source

Source

Sa valeur comptable tangible s’est améliorée de 39 %, passant de 18,78 dollars à la fin de l’année 2015 à 26,09 dollars à la fin du premier trimestre 2020. Depuis le 21 avrilstLe cours de l’action a rebondi entre 32 et 38 dollars, ce qui fait que le ratio cours/valeur comptable (basé sur la valeur comptable tangible) se situe entre 1,23 et 1,46. L’article de 2016 proposait que l’action était un peu surévaluée car elle se négociait à 1,57X la valeur comptable tangible.

Depuis cet article de 2016, BancFirst est devenu un « Dividend Champion », une société qui a augmenté son taux de dividende pendant au moins 25 années consécutives. Le taux de dividende à la fin de 2015 était de 0,18 dollar par trimestre. Il est maintenant de 0,32 $ par trimestre. Son taux de distribution est en moyenne inférieur à 35 % depuis le début de 2017. À tout prix inférieur à 42,67 dollars, le rendement dépasse 3 %.

La demande du gouverneur Stitt au nom de l’industrie pétrolière et gazière de l’Oklahoma n’est pas une demande de fonds. Il s’agit plutôt d’une demande de protection.

Nous demandons à votre administration de déclarer la pandémie COVID-19 « Force Majeure » ou « Acte de Dieu ». dans le but étroit de protéger ces producteurs contre les actions en annulation des baux détenus par la production en raison de l’arrêt de la production. (soulignement ajouté)

Si la demande est acceptée, il est peu probable qu’elle ait un impact matériel immédiat sur BancFirst.

Takeaway For My Investment Club

Mon club d’investissement a ouvert un petit poste au sein de BancFirst en mars 2014. En janvier 2017, nous avons choisi de récupérer la majorité de notre investissement initial et avons vendu moins de la moitié de nos actions. Entre le réinvestissement des dividendes et la division des actions en août 2017, nous avons maintenant plus d’actions que nous n’en avons achetées à l’origine. Par conséquent, notre coût sur la position restante est inférieur à 10 dollars par action.

Comme la majorité des entreprises, BancFirst est confrontée à des vents contraires typiques dus à la pandémie de COVID-19. La gestion de la pandémie menace dangereusement l’industrie du pétrole et du gaz. Ainsi, comme elle opère principalement dans l’Oklahoma, BancFirst est confrontée à des risques supplémentaires et se positionne déjà pour réagir.

Pourtant, même en tenant compte de ces vents contraires et de ces risques, je doute que le club soit intéressé par un désinvestissement.

Divulgation : Je suis/nous sommes long(e)s BANF. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Je fais partie d’un club d’investissement qui possède des actions de la BANF.