, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

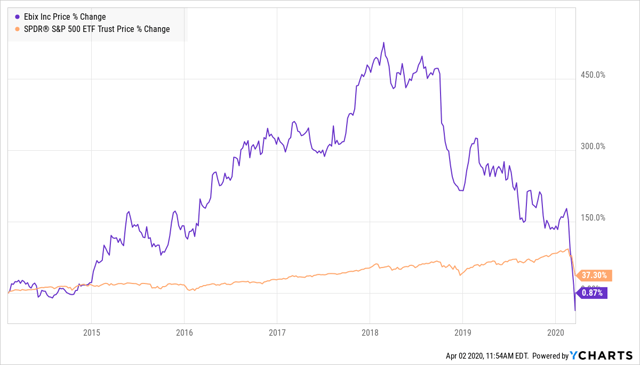

Ebix jusqu’en 2017

Ebix (NASDAQ:EBIX) était autrefois un titre de premier ordre, mais il s’est avéré être ma plus grosse bévue dans une longue carrière d’investisseur.

L’activité principale, qui consistait à intégrer les systèmes informatiques des compagnies d’assurance américaines dans un système intégré, puis à les relier à des bourses où les transactions de tiers (3P) étaient affectées sur des plates-formes Ebix propriétaires, était une stratégie gagnante qui offrait aux clients un avantage concurrentiel sans tracas. Il est important de noter que j’ai admiré les capacités d’acquisition astucieuses du PDG aux États-Unis, où la cible du rachat a pu constater les effets positifs du réseau et le fossé concurrentiel d’Ebix.

Une série de rachats américains a permis à Ebix de devenir un acteur dominant, en achetant des entreprises complémentaires, en réduisant les coûts redondants, en maintenant des marges bénéficiaires juteuses, tout en élargissant la liste des clients pour permettre des ventes croisées sur une offre de produits/services en expansion. Ebix a été nommé dans le classement des 100 entreprises à la plus forte croissance de Fortune en 2017 et a été mon premier choix en 2018. J’ai beaucoup apprécié le leadership de Raina, sa vision, son exécution, mais surtout sa capacité à s’éloigner d’une cible si la diligence raisonnable soulevait des inquiétudes.

Ebix de 2017 à aujourd’hui

En 2017, Ebix a décidé de conquérir la dernière grande frontière numérique de la planète : l’Inde. Je dois souligner que cela aurait pu être (et pourrait encore être) une stratégie brillante, si elle avait été bien exécutée.

Pourquoi l’incursion d’Ebix en Inde offrait-elle un immense potentiel

En 17, l’Inde était un champ ouvert, prêt pour la révolution numérique :

Le plan de démonétisation de l’Inde pour 2017 a offert une opportunité exceptionnelle aux nouveaux arrivants. Mère de toutes les réformes, il s’agissait d’une initiative gouvernementale audacieuse visant à numériser l’Inde où 80 % du PIB était réalisé dans l’économie informelle, basée sur l’argent liquide, non réglementée et non taxée. Naturellement, la réforme structurelle a connu des pépins à court terme, mais l’initiative a jeté les bases de l’Inde numérique. En peu de temps, 60 % de la population, auparavant non bancarisée, possédait un moyen de paiement numérique. Le gouvernement a créé une plate-forme de paiement numérique interopérable standardisée (United Payments Interface), une plate-forme permettant à des candidats comme Ebix de devenir une passerelle de paiement nationale, en ajoutant un ensemble de services et de fonctionnalités pour faire de cette monnaie numérique particulière (EbixCash) un moyen d’échange commun et acceptable.

L’activité économique via l’UPI s’est développée de manière explosive, remplaçant l’argent liquide par des sauts quantiques chaque trimestre ; elle continuera à gagner des parts de marché dans les transactions globales, en tant que norme rentable et approuvée par le gouvernement. Sans aucun doute, il y aura quelques grands gagnants, ceux qui fournissent une monnaie numérique à valeur ajoutée et bon marché qui couvre le sous-continent de 1,3 milliard de personnes.

Ebix possédait tous les attributs pour ne faire qu’un, comme je l’ai détaillé dans cet article Ebix de 2018 : Un premier portefeuille numérique indien en devenir

Depuis 17 ans, Ebix est sur la piste du rachat de sociétés privées non cotées (194 millions de dollars, 236 millions de dollars et 105 millions de dollars en 17, 18 et 19 ans, respectivement) en Inde. Le paysage numérique étant très fluide, le PDG s’est fortement appuyé sur son jugement. Notez que le rachat d’Ebix aux États-Unis m’a donné l’assurance que Raina poursuivrait la tendance.

La stratégie de croissance tourne mal

Pour moi, la première sonnette d’alarme a été tirée lorsque les deux fondateurs d’ItzCash, un portefeuille électronique bien établi qu’Ebix a payé 123 millions de dollars en 2017, sont brusquement partis. Notez que Raina avait considéré leur compétence et leur expérience comme un atout majeur lors de l’acquisition. Pire encore, le contrat d’ItzCash prévoyait un paiement différé de 44 millions de dollars sur les garanties de remboursement. Mais les bénéfices réels après l’accord ont été très insuffisants, et une réduction de 12 millions de dollars a été appliquée à la provision pour complément de prix dans le rapport annuel de 18, p. 44.

Ebix est resté très silencieux sur le départ des fondateurs d’ItzCash ; ce n’est qu’en creusant profondément dans les entrailles des médias indiens qu’il l’a révélé. À ce moment-là, j’étais un actionnaire de longue date (qui avait défendu publiquement Raina lors d’un précédent scandale sans fondement en 2012 ; voir mon article Ebix : La campagne de Bloomberg contre la société et son PDG) avec un accès raisonnable à Ebix IR. J’ai remis en question la question mais j’ai accordé à Ebix le bénéfice du doute.

OK, j’ai raisonné avec moi-même, une seule mauvaise pomme d’une longue série de rachats, Raina ne peut pas avoir perdu sa magie. Après tout, ses antécédents en disent long.

L’ultime bévue : Ebix nomme un obscur cabinet indien inconnu comme auditeur mondial pour 2018

Le glas a sonné le 11 décembre 2018, lorsque Ebix ont remplacé leur auditeur global (société du top 50 internationalement reconnue, Cherry Bekaert) avec une société indienne, T R Chadha, une société dont personne n’avait jamais entendu parler et qui n’avait jamais audité une entité cotée aux États-Unis.

Le PDG et le conseil d’administration savaient certainement que la seule conclusion à laquelle un investisseur international pouvait arriver (comme je l’avais fait) était que cela avait été fait spécifiquement pour masser la chaîne d’acquisitions non cotées faites en Inde, un pays réputé pour sa comptabilité douteuse et sa réglementation minimale. Je le répète, Chadha a été nommé auditeur global principalLe rapport d’audit de Chadha a été publié en décembre 2009, et pas seulement pour Ebix India, bien que Chadha n’ait jamais audité une entreprise cotée en bourse aux États-Unis auparavant.

Je dois dire explicitement que mes préoccupations ont été transmises à Ebix à de nombreuses reprises (parfois très durement) en leur donnant un préavis suffisant (avant la date limite du rapport d’audit imposée par la SEC) pour qu’ils modifient leur décision, mais hélas, j’ai été ignoré. Naturellement, je dispose de nombreux e-mails et de timbres dateurs pour corroborer cela.

Comme prévu, les investisseurs ont voté avec leurs pieds. Le dernier dépôt (4Q 2019) montre que Fidelity Management Research, le plus grand détenteur depuis une décennie, a brusquement réduit de moitié sa participation (de 15 % à 8 %). Je ne doute pas que leur vente se soit poursuivie au cours du trimestre de mars.

Ebix US : l’attention portée à l’Inde est détournée

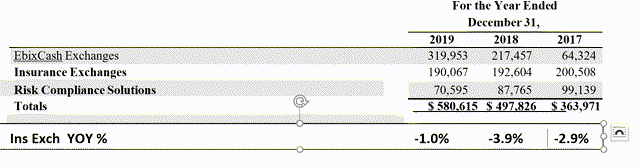

Alors que Raina poursuivait l’Inde, Ebix a négligé son segment principal (les bourses d’assurance américaines et la conformité aux risques) qui a enregistré une baisse de ses revenus pour l’année en cours, bien que la direction ait toujours maintenu un taux de croissance organique de 5 à 10 %. Il a dû falloir un certain effort pour réduire une activité où +85% du chiffre d’affaires est constitué de revenus récurrents de clients captifs, mais le nouveau chef de la division (depuis août 18), Ash Sawhney, a réussi à le faire.

Source : Rapport annuel Ebix 2019

Sans surprise, la contraction d’Ebix US illustrée ci-dessus a attiré les courts métrages, Ebix devenant tristement célèbre comme candidat court à la Conférence sur l’investissement de 18. Néanmoins, le PDG a continué à faire des folies sur les acquisitions indiennes, ignorant ce qui me semblait être une cacophonie croissante de sonneries d’alarme pour les investisseurs.

L’absurdité de consommer le Yatra

Souvenez-vous, Yatra’s (NASDAQ:YTRA) est une compagnie de voyage déficitaire dont l’activité principale est la vente de billets d’avion internationaux ! Pensez à COVID-19.

L’extrait pertinent des termes de l’accord Yatra (mes italiques) :

En supposant une valeur de 4,90 dollars par action ordinaire de Yatra, la transaction implique une valeur d’entreprise de 337,8 millions de dollarsenviron un Prime de 32% sur l’action de clôture de Yatra à la Le prix du collier Ebix est de 59 dollars par action.

Les actions privilégiées convertibles Ebix offriront à tous les actionnaires du Yatra le droit de faire racheter, pour un montant de prix en espèces de 5,31les actions privilégiées convertibles Ebix reçues par action ordinaire de Yatra. L’option de rachat sera disponible pour les actionnaires de Yatra pendant le 25e mois suivant la fermeture.

En résumant les conditions de l’accord, Ebix a proposé de payer 358 millions de dollars en espèces pour le Yatra (fixé par un collier sur des actions Ebix engagées d’une valeur de 53 dollars). Ce prix sera honoré par Ebix (pour au moins une partie des convertibles Yatra) dans les 25 mois suivant la conclusion de l’affaire.

L’absurdité de cette transaction se traduit par quatre points :

- La valeur marchande actuelle du Yatra après COVID-19 n’est pas de 358 millions de dollars mais de 47 millions de dollars.

- Le plancher du collier Ebix offert est de 53 dollars par action Ebix pour les 25 prochains mois. Le prix actuel de l’action Ebix est de 17 dollars.

- EbixCash n’a manifestement pas réussi, tant en ce qui concerne les objectifs de revenus que de marges, à digérer les entreprises achetées à ce jour.

- EbixCash a déjà dépensé 75 millions de dollars sur Via.com, une entreprise de voyage qui partage de nombreux attributs du Yatra. Plutôt que de dépenser sur une autre marque de voyage, il serait bien plus logique de poursuivre directement les clients de Yatra. Je crois fermement que l’existence de Yatra est déjà menacée, étant donné la probabilité négligeable de gagner un jour de l’argent en tant qu’entreprise indépendante. Un EbixCash astucieux pourrait offrir une solution de voyage holistique à la clientèle d’entreprise frileuse de Yatra. Je parierais qu’en deux ans, +80 % des clients de Yatra pourraient être assurés. (C’est ce que ferait le Robin Raina que je connaissais en 2017).

Le point que je trouve le plus alarmant est que, lors de la dernière conférence téléphonique, (4Q 2019), Raina, le PDG, est toujours déterminé à prendre le contrôle de Yatra, malgré la destruction récente de la richesse des actionnaires. Raina est-il sur la même planète que les propriétaires d’Ebix ? Cet accord mettrait – à mon avis – un nouveau passif éventuel de 358 millions de dollars sur Ebix pendant 25 mois !

La conférence téléphonique aurait été l’occasion idéale d’apaiser les inquiétudes des investisseurs et de stopper l’accord. Il est à noter que les conditions de l’opération contiennent des clauses de sortie claires pour Ebix. Les conditions de l’accord avec Yatra sont intégralement divulguées ici, mais les clauses de sortie sont énumérées ci-dessous (mes italiques) :

L’accord de fusion contient certains droits de résiliation pour Ebix et le Yatra, dont, entre autres, le droit de chaque partie de résilier le contrat de fusion si la fusion n’a pas été consommé au plus tard le 27 avril 2020

Le conseil d’administration de la société peut effectuer une recommandation de changement de conseil, sous réserve des exigences de la présente section 6.3(D), en réponse à une Evénement d’intervention.

« Evénement d’intervention » signifie tout changement, développement ou événement important concernant la société qui (A) n’était pas connu ou raisonnablement prévisible par le conseil d’administration ou les cadres dirigeants de la société à la date du présent accord et (B) ne concerne pas ou n’implique pas une proposition d’acquisition ou toute proposition ou offre qui pourrait raisonnablement conduire à une proposition d’acquisition ; à condition, toutefois, qu’en aucun cas l’un des éléments suivants ne constitue ou ne soit réputé contribuer ou être pris en compte pour déterminer s’il y a eu un événement intervenant : (I) tout changement dans la situation économique générale aux États-Unis ou dans le monde, (II) tout changement dans la situation générale des industries dans lesquelles la société et ses filiales ou la société mère et ses filiales opèrent, (III) tout changement dans la loi applicable ou les GAAP (ou les interprétations faisant autorité de ceux-ci) après la date du présent accord, (iv) tout changement dans le prix du marché ou le volume des transactions des actions de la société ou des actions ordinaires de la société mère, en soi, et (V) la société ou l’une de ses filiales se réunissant ou dépassant les projections, prévisions, estimations ou prédictions internes ou publiées applicables aux revenus, bénéfices ou autres paramètres financiers ou opérationnels pour toute période.

En cas de résiliation du présent accord comme prévu au point 8.1, les obligations de l les parties se terminent et il n’y a aucune responsabilité de la part d’une partie

Cela semble parfaitement simple : l’accord peut être résilié, s’il n’est pas consommé avant le 27 avril 2020 ; il n’y a pas de pénalités de résiliation.

NB. Les détails de l’accord du Yatra sont loin d’être clairs – ma compréhension et mon raisonnement sont exposés ci-dessus. En outre, le rapport annuel 2019 ne mentionne pas le passif éventuel, car Ebix a adopté le « neuvième amendement », qui figure à la page 86 du rapport annuel.

Le 27 septembre 2019, la société et certaines de ses filiales dans le « neuvième amendement » à l’accord de crédit qui a modifié les définitions …. pour disqualifier les participations à émettre concernant l’acquisition de Yatra Online

J’ai des enregistrements de courriels détaillés adressés à Ebix, remettant en question ces termes et d’autres préoccupations, mais Ebix n’a pas répondu. Ebix a, selon moi, négligé ses obligations fiduciaires envers ses actionnaires, allant jusqu’à me menacer légalement au début de l’année. (Il est vrai que mes courriels sont devenus plus acerbes car j’ai été ignoré alors que mon capital déclinait quotidiennement).

Le conseil d’administration est-il compétent ?

L’influence disproportionnée du PDG avec un conseil d’administration peu surveillé a été identifiée par le fonds militant Barrington en 2014. Même si Ebix a résisté à leur intervention, le chef de Barrington, l’activiste James A. Mitarotonda, l’a emporté. Il a résumé dans une lettre à Ebix

Il est impératif que la surveillance du conseil d’administration soit améliorée afin de garantir la protection des intérêts des actionnaires et de renforcer la crédibilité de l’entreprise auprès des investisseurs, des autorités de réglementation et du marché.

Barrington a obligé Ebix à ajouter deux administrateurs indépendants, portant le total à huit.

Mais Barrington est parti tranquillement en 2015, probablement en réalisant que la domination du PDG sur le conseil d’administration et la société était inébranlable. Malheureusement, Ebix n’a pas remplacé le départ des deux administrateurs indépendants, et le contrôle de Raina sur Ebix a été rétabli.

La négligence de la Commission

L’assimilation des cibles par Raina illustre la surveillance minimale exercée par le conseil d’administration pour limiter la domination du PDG. Il est raisonnable de supposer que l’actif principal des rachats était la propriété intellectuelle, à savoir le cerveau des fondateurs. Bhavik Vasa, le cofondateur d’ItzCash, a été nommé non moins que le directeur de la croissance d’EbixCash (acheté pour 125 millions de dollars). Son départ a été très silencieux, puisqu’il est parti peu de temps après.

Le conseil d’administration d’Ebix aurait dû faire tous les efforts possibles pour assurer leur intégration. Cependant, l’influence disproportionnée de Raina semble avoir été un obstacle majeur. Ne me croyez pas sur parole. Une citation du principal fondateur d’ItzCash Naveen Surya, qui s’est exprimé des mois après avoir démissionné :

Pour une entreprise cotée au Nasdaq, une telle autorité centralisée dominante avec le PDG est très rare. Tout ce machisme et ce mystère n’iront pas loin.

L’influence indue de Raina sur le conseil d’administration est également attestée par son salaire pour l’année civile 2019, qui a été porté de 2,4 millions de dollars en 2018 à 3,6 millions de dollars. (Rapport annuel 2019, page 115). Mais le rapport annuel 2017 indique explicitement que « son salaire est en reconnaissance de son leadership et de ses contributions significatives à la croissance de la société et la création de valeur pour les actionnaires.‘

Pourtant, en tant qu’actionnaire, je n’ai pas besoin de rappeler que nous avons subi une perte de capital de 40% en 2018.

L’accord de paiement de Raina

En 2019, le conseil d’administration a créé un nouveau prix, le Stock Appreciation Right Award (SAR), pour exprimer que « la rétention de M. Raina était essentielle pour le succès et la croissance futurs de la société. L’accord SAR a remplacé l’accord sur les primes d’acquisition (l' »ABA ») entre la société et M. Raina, daté du 15 juillet 2009″.

En résumé, le conseil d’administration a émis à Raina une pilule empoisonnée pour porter sa participation à 20 % des actions en circulation en cas d’OPA. Les détails du SAR peuvent être lus ici, mais la négligence la plus flagrante se trouve en page 2 :

Lors d’un événement d’acquisition, M. Raina recevoir 5 953 975 actions droits à la plus-value chacun des SAR donne à M. Raina le droit de recevoir de la société un paiement en espèces égal à l’excédent, le cas échéant, du produit net par action reçu dans le cadre d’un événement d’acquisition au-dessus du prix de base de 7,95 $.

Permettez-moi de reformuler cela en termes simples. Si Ebix est racheté à 20 dollars aujourd’hui (une prime modeste par rapport au prix actuel), Raina recevra 71 millions de dollars en espèces (5,9 millions * (20 – 7,95) dollars). Dans le même temps, les actionnaires subiraient une destruction de 80% du capital au cours des 3 dernières années !

Je n’arrive même pas à imaginer un système de compensation qui mette si manifestement les intérêts des actionnaires en désaccord avec ceux du PDG ! Le conseil d’administration semble redevable à Raina, car cette lacune – consistant à ne pas ajuster le prix de base de 7,95 dollars dans le nouveau DAS pour refléter le profil risque/récompense auquel sont actuellement confrontés les propriétaires de la société – est tout simplement trop évidente pour être attribuée à l’incompétence.

Note : J’ai communiqué à Ebix sur ce problème flagrant au cours des trois derniers mois et je n’ai pas eu d’explication sur la divergence des intérêts des actionnaires/des dirigeants que crée la RAS, comme expliqué ci-dessus. Il n’y a pas eu non plus de clarification, au cas où mon interprétation ci-dessus serait incorrecte.

Mais tout n’est pas perdu. Lisez ce qui suit, pour connaître les quelques étapes faciles à suivre pour déverrouiller un sachet de trois instantanés.

1. Une meilleure supervision du PDG

Je crois toujours en la compétence et la vision du PDG pour diriger Ebix et construire une EbixCash rentable.

Hélas, un conseil d’administration indulgent a permis une frénésie d’OPA extravagante et mal intégrée, négligeant sa responsabilité envers les actionnaires. En priorité, le prix de base des SAR doit être ajusté à la date de sa signature, à savoir 34,95 dollars par action. Cela permettrait d’aligner les intérêts du PDG sur ceux des actionnaires, les propriétaires de l’entreprise. L’augmentation de 50 % du salaire de Raina pour 2019, lorsque le capital des actionnaires a été réduit de moitié, devrait être annulée instantanément.

2. Dissoudre entièrement la DBO

Le conseil d’administration dans son ensemble devrait être dissous et invité à se représenter. La nécessité d’un conseil d’administration indépendant qui contrôle Raina et qui serve réellement les actionnaires, les véritables propriétaires de l’entreprise, ne pourrait pas être plus évidente. Les membres du conseil d’administration devraient être portés à huit, comme l’a fait l’activiste Barrington. Naturellement, Raina doit être immédiatement retiré du conseil d’administration « indépendant » ! Le conseil doit veiller à ce que les acquisitions et le personnel clé soient absorbés en douceur. Cependant, une grande surveillance est nécessaire sur Raina.

Si les détenteurs institutionnels sont d’accord avec mes intentions de redressement, je me propose comme administrateur indépendant.

3. Remplacer le directeur d’Ebix US, car une entreprise en pleine croissance est au point mort

Comme nous l’avons expliqué plus haut, le noyau initial de la Bourse d’assurance américaine a subi une contraction au cours des trois dernières années, malgré quelques ajouts inorganiques. Ce fut l’argument central de Bodenholm Capital qui a publié sa courte thèse sur Ebix.

Ebix a toujours affirmé que les revenus récurrents constituaient +85% du chiffre d’affaires de la division. Il n’y a aucune raison pour que les compagnies d’assurance captives dont les systèmes informatiques sont bloqués dans le réseau Ebix affichent des volumes cumulés en baisse, surtout lorsqu’Ebix annonce périodiquement de nouveaux clients.

Le responsable des bourses d’assurance, Ash Sawhney, nommé en août 2018, ne semble pas être le meilleur candidat pour en exploiter le potentiel. Il faut noter que, dans le communiqué de nomination, il a déclaré que son objectif principal était d’augmenter les revenus :

À l’heure où Ebix connaît une formidable croissance dans le monde entier, nous voulons nous assurer que nous continuons à nous concentrer sur les marchés américains et canadiens dans le domaine de l’assurance.

L’évaluation : La méfiance des investisseurs a créé une opportunité à trois volets !

La façon la plus claire d’évaluer Ebix aujourd’hui est d’évaluer les deux principaux segments séparément : Ebix US (la bourse d’assurance de base, plus le Risk Compliance) ; EbixCash (ou Ebix India).

Ebix US

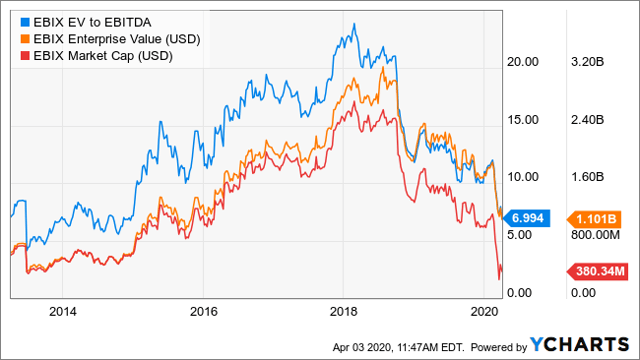

D’après le graphique ci-dessous, il est clair qu’Ebix US a bénéficié d’une valorisation EV-EBITDA en expansion, de l’ordre de 15-20 (environ 2014 à 2017 avant le début de l’Inde, EbixCash), reflétant les prévisions de croissance des revenus de 5-10% qu’elle a postulées.

L’absence de croissance des recettes depuis 2017 est détaillée dans le tableau ci-dessus, et c’est l’une des causes de la décote.

Pourtant, il y a de l’espoir ! N’oubliez pas qu’il s’agit d’une grande entreprise qui a été négligée. Lors de la dernière conférence téléphonique, M. Sawhney a déclaré qu’Ebix US était sur le point de manifester les fruits d’une importante (et tardive !) réorganisation :

L’année dernière, nous nous sommes concentrés sur le renforcement de nos échanges d’assurance, l’amélioration de nos produits, l’ajustement de nos tarifs et la création d’une solide équipe de direction qui mènera Ebix en Amérique du Nord sur la voie du progrès.

Il a également été question d’un « contrat qui change la donne », qui doit être annoncé rapidement.

Aux États-Unis, nous nous sommes récemment mis d’accord sur ce que nous considérons comme un accord qui changera la donne dans le domaine des échanges d’assurance-vie aux États-Unis. L’une des plus grandes institutions financières américaines, que nous ne sommes pas autorisés à nommer pour l’instant, a accepté de passer à nos bourses tout en déployant un grand nombre de nos offres de bourses d’entreprises clés.

Une résurgence d’Ebix US est-elle imminente ? Peut-on croire la direction, dans ses déclarations explicites ? Notez que dans le graphique ci-dessus, le ratio VE/EBITDA de la société combinée est passé de 15 à 20 à 7 ! Je pense que le moindre signe de croissance d’Ebix US – qui sera annoncé dans quelques jours si l’on en croit la direction – entraînera une réévaluation spectaculaire. En dernière analyse, supposons qu’Ebix US affiche désormais une croissance organique de 5 à 10 % de son chiffre d’affaires après la réorganisation majeure ; la tête de la division n’est pas supprimée, mais on lui donne un sentiment d’urgence plus « direct ». Une approche plus ciblée, avec des résultats, pourrait facilement catalyser une réévaluation massive du marché. En utilisant un ratio VE/EBITDA de 15, j’estime à 1 020 millions de dollars (EBITDA de 68 millions de dollars *15) la valeur de marché d’Ebix US.

NB : Je suppose que toute la dette est en EbixCash – voir ci-dessous.

Je ne doute pas que la valeur intrinsèque d’Ebix US ait été « complètement oubliée ». M. Market évalue l’ensemble de l’Ebix (États-Unis plus Inde) à une valeur marchande de 527 millions de dollars. Cela commence à illustrer la perception erronée que le marché a d’Ebix. Il est vrai qu’il y a eu une litanie de gaffes, mais la panique des investisseurs a créé une opportunité incroyable qui peut être débloquée en quelques étapes simples de gouvernance et de surveillance.

EbixCash

Je reconnais que l’évaluation d’Ebix India est une énigme. Je n’ai jamais eu à évaluer un ensemble d’entreprises diverses cousues à la hâte et sur lesquelles un PDG avisé semble avoir déplacé son attention. Ne me croyez pas sur parole. Voici une citation d’un article paru en 2019 (derrière le paywall) « Le yatra orageux d’Ebix : un PDG implacable et son amour pour les Ferrari. Qu’est-ce qui manque ? La prudence financière ».

Néanmoins, avec une surveillance plus stricte et une plus grande concentration, EbixCash pourrait facilement devenir l’une des principales passerelles de commerce électronique dans l’Inde numérique.

Alors, comment évaluer EbixCash

La grâce de l’économie est que, bien qu’il y ait eu un certain dérapage dans la réduction des coûts à laquelle Robin.US a excellé (cf. le Robin.In « modifié » maintenant en « action » en Inde), EbixCash est actuellement rentable, avec des marges d’exploitation estimées à environ 10% (contre l’engagement de 30% de Raina.In lors de l’annonce des rachats).

Heureusement, il y a eu un degré (limité) de cohérence dans la mise en place d’un parapluie de services financiers et de voyages sous une seule marque « EbixCash ». La Bourse de Bombay vient de choisir EbixCash parmi une myriade d’aspirants pour vendre des assurances et des services financiers par le biais du réseau EbixCash. L’entreprise débutera en juin prochain.

Même si Raina a surpayé et a perdu des employés clés, le réseau de franchisés EbixCash est 5 fois plus important que le réseau de la plus grande banque en Inde. Le Yatra serait impardonnable, mais Ebix peut facilement échapper au désastre potentiel de 358 millions de dollars.

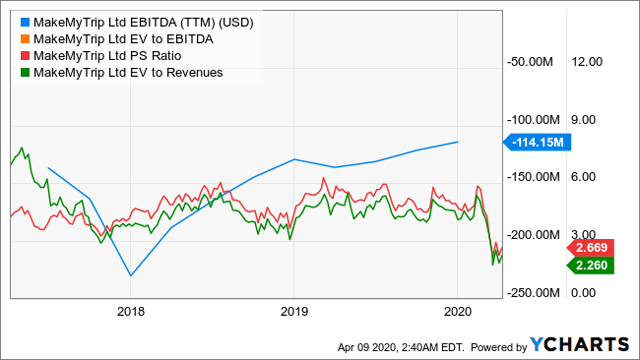

Heureusement, il existe une entité cotée en bourse, MakeMyTrip (NASDAQ:MMYT), qui fournit un excellent proxy. MMYT s’occupe également de voyages, mais n’a jamais réalisé de bénéfices EBITDA. Le segment le plus important est celui des billets d’avion, qui est nettement moins lucratif que le segment supérieur d’EbixCash, les services de change, à la fois en ligne et par le biais de leurs 300 000 franchisés. Le MMYT avant la pandémie de COVID constitue un plancher efficace pour un ratio VE/Ventes pour EbixCash. J’en conclus qu’EbixCash a un plus grand potentiel pour des marges plus élevées, possède une empreinte de vente au détail à l’échelle nationale et réalise des bénéfices aujourd’hui. Quant à l’utilisation du ratio avant COVID, il est important de noter qu’EbixCash est intrinsèquement moins vulnérable que le MMYT et que le commerce électronique sur la plateforme UPI continue de croître de manière exponentielle, même si le PIB global recule en raison de la pandémie.

D’après le graphique, le marché a accordé à MMYT un ratio VE/Ventes à la traîne dans une fourchette étroite entre 4 et 6. J’ai utilisé le point médian de 5 sur le revenu annualisé d’EbixCash pour arriver à une valeur d’entreprise de 1 620 millions de dollars. D’après le dernier bilan, Ebix a une dette nette de 758 millions de dollars. Cela donne une valeur imputée « correcte » des fonds propres d’EbixCash de 862 millions de dollars.

|

Recettes de décembre 2009 (en millions de dollars) |

Annualisé Recettes en millions de dollars |

VE/Ventes Ratio |

Entreprise Valeur $m |

Correct Valeur des fonds propres $m |

|

|

EbixCash |

81.2 |

324 |

5 |

1,620 |

862 |

Conclusion

Le « changement de priorités » de Raina et l’absence de contrôle du conseil d’administration ont détruit la confiance des investisseurs, comme le montre le cours de l’action qui a atteint un plancher historique de 9 dollars le 18 mars.

Note : J’ai communiqué à de nombreuses reprises (dernièrement avec Yatra) à Ebix sur ma perception (concernant le « changement de priorités » de Raina), mais mes craintes ont été ignorées. Pour être clair, cela a été le cas pour les courriels envoyés cette année, et plus récemment pour Yatra.

Mais c’est là que réside l’opportunité – au cours des 4 dernières semaines, Ebix a pratiquement doublé !

Quelques étapes simples pourraient conduire à une reprise en forme de V. Mais il faut maintenant faire pression sur les institutions pour qu’elles quittent le Yatra.

Une simple addition des deux divisions, Ebix US $1,020m et EbixCash $862m, donne une valeur intrinsèque « correcte » de 1,882m.

Après le retrait précipité de la plus grande et de la plus fidèle institution d’Ebix, Fidelity Management Research, M. Market a fait chuter la capitalisation d’Ebix à un nadir de 274 millions de dollars (le 18 mars, lorsque le cours de l’action s’est effondré à 9 dollars l’action). C’était il y a moins d’un mois. À la clôture, le 24 avril, les investisseurs avaient commencé à se rendre compte de l’énorme décote, puisque le cours avait presque doublé pour atteindre 17,28 dollars, ce qui donnait une capitalisation boursière de 527 millions de dollars.

Cela représente toujours une augmentation considérable par rapport à ma valeur marchande de 1,8 milliard de dollars. Il suffit de quelques étapes simples pour débloquer un 3-sacs ! N’oubliez pas que je propose mes services en tant qu’administrateur indépendant pour renforcer le conseil d’administration, et offrir ainsi à un PDG compétent la supervision nécessaire.

NB : J’ai envoyé l’intégralité de cet article à Ebix (Relations avec les investisseurs et le PDG), en leur donnant 24 heures pour répondre à toute inexactitude ou déclaration erronée. Je n’ai reçu aucune réponse ou retour d’information dans le temps imparti.

Divulgation : Je suis/nous sommes long(e)s EBIX. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.