, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Introduction

Le PagSeguro Digital (PAGS) a diminué de plus de moitié, passant de son plus haut niveau en 52 semaines en août dernier (~53 dollars) à environ 20-22 dollars actuellement. Aux prix actuels, il a un PE historique de 33 et un PE à terme d’environ 28 et peut-être mieux si le Real brésilien rebondit. C’est un bon prix d’entrée pour une entreprise fortement rentable qui croît à plus de 30 % par an face à des opérateurs historiques paresseux.

L’un des grands défis de notre stratégie d’investissement Global Technology Growth Star, et de tout investisseur en croissance, est de trouver des actions de qualité qui ne sont pas évaluées à des multiples attrayants. Les PAGS n’ont jamais été aussi chers que certains grands noms de la croissance (waves at Zoom (ZOOM) et Beyond Meat (NASDAQ:BYND)) et sont maintenant bon marché. Nous pensons que l’impact du virus sur les PAGS est limité. Néanmoins, nous utilisons notre format standard pour considérer la croissance, le profit, la concurrence, le marché total adressable (TAM), la gestion et l’évaluation dans une perspective d’avenir.

Que fait PagSeguro ?

PagSeguro est une société brésilienne dont l’activité principale est l’acquisition – ce qui signifie fournir une passerelle logicielle entre les commerçants et les sociétés de cartes de crédit. Le principal « acquéreur » aux États-Unis est FIS-Worldpay (NYSE:FIS), mais d’autres sociétés incluent de grandes banques ainsi que First Data et Elavon. Au Brésil, PAGS se concentre sur la longue traîne des petites entreprises, dont beaucoup n’utilisaient auparavant que des espèces.

Pour comprendre le métier d’acquéreur, voici un schéma rapide et sale qui explique les acteurs impliqués dans chaque transaction par carte de crédit ou de débit.

Source : CGP Asset Management

Source : CGP Asset Management

L’activité d’acquisition représente toujours la plus grande partie du chiffre d’affaires, peut-être plus de 95 % des activités de PagSeguro selon l’appel de résultats du quatrième trimestre 2019. Elle a construit ce réseau destiné aux micro-entreprises avec des applications et des services faciles à utiliser et en construisant une plateforme de services et de fonctionnalités de soutien.

A partir de cette base, Pagseguro se développe :

- PagBank, un porte-monnaie électronique pour les gens ordinaires et les consommateurs. Il s’agit essentiellement d’une banque numérique et représente un pourcentage « faible à un chiffre » du chiffre d’affaires de PagSeguro.

- Les prêts directs aux commerçants, et ;

- Peer 2 Prêts entre pairs.

Bien que les deux dernières restent très petites et ne soient pas encore significatives, PagBank compte déjà 2,7 millions d’utilisateurs en décembre 2019 et connaît une croissance rapide.

L’objectif de PagBank est une plateforme multiservices de style Alipay.

Bien que PagBank n’offre pas encore grand-chose au résultat net, elle donne certainement de l’espoir pour une croissance future. Il est clair que la stratégie de PagSeguro est de continuer à s’appuyer sur la force du hub de banque numérique de PagBank, un peu comme Wechat Pay ou Alipay ont construit leur propre plate-forme de services autour d’une banque électronique. Cela a récemment inclus le lancement de :

Avec le soutien d’Universo Online, qui a une présence forte et diversifiée sur le web, un peu comme un croisement brésilien entre Yahoo et Alibaba (NYSE:BABA), il y a de bonnes chances que beaucoup de ces services produisent une forte croissance des revenus.

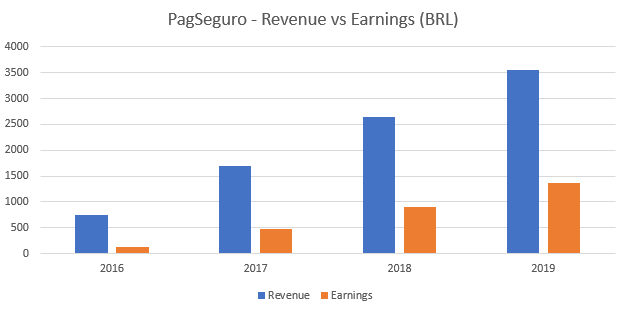

Test 1 : une croissance forte pendant des années

Depuis son lancement, la PAGS a connu une forte croissance de ses revenus et de ses bénéfices.

Source : CGP Asset Management

Source : CGP Asset Management

Les taux de croissance, par rapport à l’année précédente, ont diminué. Pourtant, une croissance des bénéfices de 50 % par an reste un résultat exceptionnel et montre l’amélioration des marges grâce aux économies d’échelle.

| Année | Croissance des revenus | Croissance des revenus |

| 2017 | 126% | 276% |

| 2018 | 55% | 90% |

| 2019 | 34% | 51% |

Marchands actifs Croissance constante

L’objectif initial du PAGS était de fournir des solutions commerciales aux micro et petites entreprises, dont beaucoup n’étaient pas bancarisées auparavant. Celles-ci ne fournissaient auparavant que des transactions en espèces à leurs clients. La croissance des utilisateurs des services aux commerçants a été très constante, avec environ 300 000 ajouts nets par trimestre.

Source : CGP Asset Management

Source : CGP Asset Management

PagBank est rapidement passé à 2,7 millions d’utilisateurs.

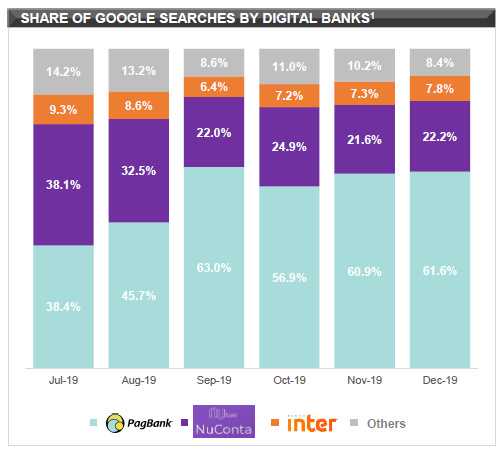

Au deuxième trimestre 2019, PagSeguro Digital a commencé à signaler son offre e-banking qu’ils appellent PagBank. Cette offre a connu une croissance bien plus rapide que celle des commerçants, avec un ajout net de 1,3 million d’utilisateurs au cours des six mois précédant le 31 décembre 2019. C’est presque le double du chiffre du 30 juin. La portée de l’offre est plus large que celle des utilisateurs existants, puisque PagBank a atteint le sommet de la liste de recherche Google à la fin de l’année 2019.

Source : CGP Asset Management

Source : CGP Asset Management

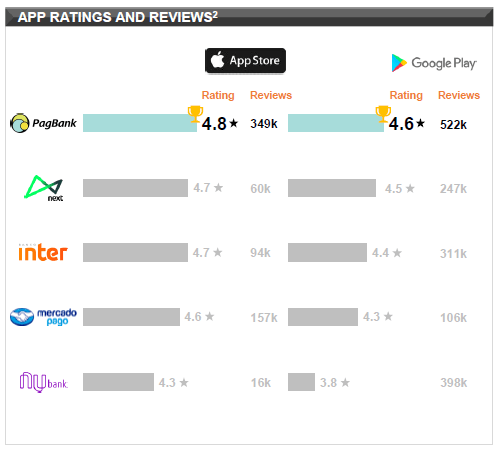

La forte croissance est probablement due au fait que les commerçants existants ou leurs familles immédiates ont créé des comptes bancaires personnels. Il s’agit néanmoins d’une croissance impressionnante, d’autant plus que les taux d’utilisation des magasins Apple AppStore et Google Play sont élevés, respectivement de 4,8 et 4,6.

Source : CGP Asset Management

Source : CGP Asset Management

Test 2 : Rentabilité

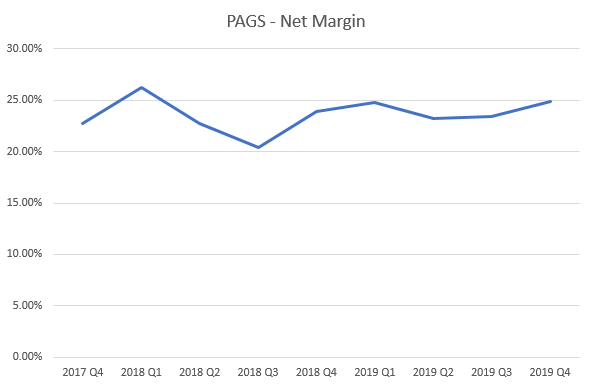

La LSPA répond évidemment à ce critère, comme le montre le tableau ci-dessus. Dans cette section, nous nous concentrerons donc sur les marges et la croissance trimestrielle. Nous aimons les entreprises dont les marges nettes sont stables et élevées et le milieu de la vingtaine répond à ce critère.

Source : CGP Asset Management

Source : CGP Asset Management

PagSeguro connaît une certaine saisonnalité avec une forte croissance trimestrielle au T3 et au T4 avant de s’aplatir au T1 comme le montre la figure ci-dessous.

Source : CGP Asset Management

Source : CGP Asset Management

Une entreprise acquéreuse devrait avoir de bonnes marges qui augmentent avec l’échelle, étant donné que la majorité des coûts devraient être fixes. Ainsi, des marges fixes reflètent soit un investissement continu, soit une mauvaise maîtrise des coûts. Compte tenu de la croissance dans de nouveaux secteurs en tant que centre de consommation de PagBank, nous pensons que l’investissement en est la raison.

Test 3 : Y a-t-il un avantage concurrentiel ?

En 2015 encore, environ 90 % des activités de l’acquéreur au Brésil étaient dominées par deux opérateurs historiques, Rede et Cielo, contrôlés respectivement par Itaú Unibanco (NYSE:ITUB) et par Banco do Brasil (OTCPK:BDORY) et Bradesco (NYSE:BBD). Aux côtés de Getnet, ces opérateurs historiques contrôlaient le marché jusqu’à ce que le Conseil administratif de défense économique (CADE), l’autorité de régulation, ouvre progressivement le marché au cours de la dernière décennie, mais de plus en plus au cours des quatre dernières années.

Les titulaires du secteur de l’exploitation forestière

Les opérateurs historiques Rede et Cielo sont passés de plus de 90 % à environ 2/3 du marché brésilien. En un peu plus de trois ans, elles ont perdu plus de 20 % de part de marché, car elles ont dû lutter pour faire face à de nouveaux concurrents tels que PagSeguro et StoneCo (STNE). Les grandes bureaucraties du monde entier ont toutes des difficultés à innover. Le développement d’une culture d’innovation au sein du personnel, combiné à la difficulté de mettre à jour les systèmes informatiques existants qui se sont développés au fil des ans, ralentit souvent les acteurs puissants. Il est souvent préférable et moins coûteux de construire des systèmes numériques à partir de zéro plutôt que de continuer à construire sur une pile de plus en plus complexe de codes hérités.

PagSeguro se concentre sur les commerçants non bancarisés

- 75 % des commerçants clients du PAGS n’acceptaient pas auparavant les paiements par carte.

- De nombreux commerçants PAGS n’étaient auparavant pas du tout bancarisés.

- Les PAGS fournissent une multitude d’autres services numériques et conservent leur clientèle.

Ainsi, PagSeguro a réussi à pénétrer le marché face à une concurrence puissante en ciblant les personnes qui ne sont desservies par aucun opérateur existant. PAGS s’est attaqué à des territoires vierges. Ainsi, ils ont atteint une forte position sur le marché sans déclencher une guerre des prix ni subir un important roulement de clientèle depuis.

Les analystes prédisent la force de l’opérateur historique parce qu’ils avaient raison

Ce qui est remarquable, c’est le nombre d’analystes bancaires, dont beaucoup sont brésiliens, qui ne cessent de prévoir une résurgence des opérateurs historiques, soit par le biais de meilleures conditions d’affacturage, soit par d’autres formes de concurrence. Ces analystes ont probablement une longue expérience sur le marché où les leaders ont pu utiliser avec succès leur pouvoir de marché pour protéger leur territoire contre les nouveaux arrivants pendant de nombreuses années.

Les régulateurs ont ouvert le marché

Toutefois, ces dernières années, la CADE, l’autorité de régulation du marché, a eu recours à plusieurs reprises à des « clauses de cessation et d’abstention » et à des décisions pour garantir l’ouverture du système d’acquisition et du système bancaire à la concurrence.

Lorsque vous voyez des prévisions de pression concurrentielle, considérez les éléments suivants :

- Elle n’a pas ralenti la croissance des PAGS jusqu’à présent.

- Les petits commerçants de PAGS ne sont pas faciles à débaucher par les opérateurs historiques, car les ventes directes pour appuyer sur un bouton pourraient ne pas être rentables étant donné le faible nombre de TPV par commerçant. Mais le maintien du commerçant ne coûte pas grand-chose, voire rien.

- Les mouvements concurrentiels des opérateurs historiques sont principalement axés sur la réduction de la perte de clients au profit des nouveaux venus, plutôt que sur le gain de parts de marché.

Il est certain que la LSPA a des marges plus élevées de sa clientèle, ce qui continuera à attirer l’attention de la concurrence. En attendant, PAGS ne reste pas inactif, en devenant une banque numérique et en élargissant constamment son offre, ce qui rend sa clientèle encore plus fidèle.

StoneCo est probablement la plus forte concurrence

Beaucoup aiment comparer les PAGS et les STNE pour choisir un nouveau participant gagnant. Les deux sont des natifs du numérique, avec un pedigree solide et une part de marché en forte croissance, mais il y a aussi beaucoup de différences.

- Les PAGS sont davantage axés sur la longue queue des micro-marchands et sur les non-banques, ce qui a l’avantage d’être moins compétitif. Cela a pour inconvénient que le chiffre d’affaires par commerçant est beaucoup plus faible.

- Le STNE est davantage centré sur les détaillants existants, et prend donc probablement plus de parts de marché aux opérateurs historiques. Le déploiement sur le marché de ses centres de services physiques pour les détaillants fait du service une caractéristique forte de son approche

Les deux sociétés ont l’ADN du logiciel. StoneCo a été fondée par l’entrepreneur en série à succès Andre Street, tandis que l’actionnaire majoritaire de PagSeguro est Universo Online (UOL). UOL est le premier site web brésilien, avec une pléthore de services technologiques trop longs à énumérer.

Source : CGP Asset Management

Source : CGP Asset Management

Qui va gagner ? PagSeguro a un écosystème plus fort à utiliser.

PagSeguro a un avantage certain car il est détenu en partie par UOL. PAGS bénéficie d’un fort accès à une clientèle existante, d’une publicité numérique, d’une expertise logicielle et d’une intégration potentielle future d’une gamme de services. Le potentiel de PagBank à devenir la version brésilienne d’Alipay/Ant Financial est évident.

Mais StoneCo a aussi de solides bailleurs de fonds comme 3G, la famille Walton et Warren Buffett. Sa stratégie est clairement axée sur le service et elle s’est taillé une part de marché en braconnant directement les clients des acquéreurs existants, plutôt que de s’attaquer aux non-bancarisés comme les PAGS. Les deux peuvent raisonnablement prétendre à une place dans votre portefeuille si l’évaluation est raisonnable.

En fin de compte : L’accent mis par PagSeguro sur les micro-entrepreneurs et la mise en place d’un solide écosystème de services associés avec le soutien d’UOL devraient permettre de poursuivre la croissance pendant un certain temps.

Test 4 : Marché total adressable (TAM)

Acquisition de commerçants TAM

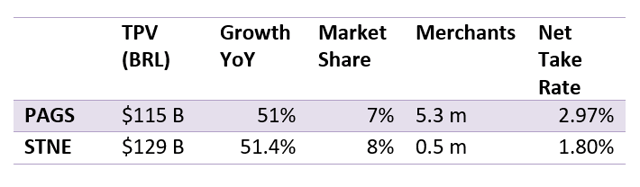

Le Brésil est le principal marché de PagSeguro. Au Brésil, le total des TPV (valeur totale des paiements) traités par les acquéreurs en 2019 s’élevait à environ 1 600 milliards de dollars. Ce chiffre est calculé en utilisant l’estimation de StoneCo d’une part de marché de 8% sur le TPV de 129 milliards de dollars en 2019.

PagSeguro avait une valeur de 115 milliards de dollars en 2019, mais d’après la transcription de l’appel, environ 20 milliards de dollars provenaient de canaux d’acquisition non habituels (voir la discussion suivante), ce qui signifie que la part de marché réelle serait d’environ 6 % au Brésil.

Paiements alternatifs TAM

Une source de croissance intéressante et de plus en plus importante a été les 20 milliards de dollars de TPV provenant de transactions non liées aux activités d’acquisition traditionnelles. Il s’agissait plutôt d’une combinaison de cartes prépayées, de P2P, de transferts directs, de recharges de téléphones portables et d’autres moyens qui font concurrence à l’argent liquide. Le potentiel de ce marché des paiements alternatifs pourrait être énorme, PagSeguro estimant qu’il pourrait être jusqu’à 16 fois plus important que le secteur traditionnel de l’acquisition de commerçants.

Le marché des paiements alternatifs pourrait représenter ~25 000 milliards de dollars par an. La part de ce marché détenue par les PAGS est inférieure à 0,1 %. Il y a donc beaucoup de possibilités de croissance.

Banque en ligne TAM – PagBank

Une étude de l’Instituto Locomotiva a conclu que même à la mi-2019, 45 millions de Brésiliens n’ont toujours pas de compte bancaire. C’est un adulte sur trois. Étant donné que les PAGS se concentrent sur la « longue queue », ils ont commencé là. Mais le Brésil compte environ 210 millions d’habitants (6e) avec un PIB par habitant de 17 016 dollars (80e), ce qui en fait un marché bien plus vaste que celui des pauvres non bancarisés. Les résultats élevés de la recherche sur PagBank et les évaluations des applications laissent présager que sa portée ira bien au-delà de ceux qui n’ont pas de compte bancaire.

Ainsi, les 2,7 millions d’utilisateurs de PagBank représentent soit 6 % des non-bancarisés, soit environ 1,8 % du total des adultes, ce qui est un résultat impressionnant en peu de temps. Il n’en reste pas moins que beaucoup de croissance reste possible.

Test 5 : Gestion

Voici quelques tests rapides :

- Dette – aucune dette importante.

- Dividendes – aucun jusqu’à présent, et peu probable tant que le besoin de financer la croissance se fera sentir pendant plusieurs années.

- Bilan – Petits actifs incorporels. La base d’actifs de l’entreprise est susceptible de s’accroître à mesure que les activités de banque/prêt continuent à se développer.

- Principaux actionnaires – Universo Online détient 45 % de PagSeguro et en a le contrôle effectif. Universo Online est le 5ème site web le plus visité au Brésil après Google Brésil, Google US, YouTube et Facebook. Bien que certaines parties du site aient des nuances de Yahoo, il existe une myriade d’autres services comme les achats en ligne, les services de données et de cloud, les services informatiques d’intégration, les achats en ligne, l’éducation en ligne, le portail d’emploi, l’achat groupé et bien d’autres encore.

- Stratégie de croissance – la stratégie semble être la croissance organique de la plate-forme et l’acquisition de clients. L’achat d’entreprises n’est pas la stratégie d’expansion.

Dans l’ensemble, nous ne voyons aucun drapeau rouge sur la gestion. Le bilan semble solide et l’objectif de croissance stratégique est clair. Surtout, le fait d’avoir UOL comme actionnaire principal n’est susceptible d’être que positif pour PagSeguro.

Test 6 : Évaluation

Évaluation relative – PagSeguro Digital est bon marché

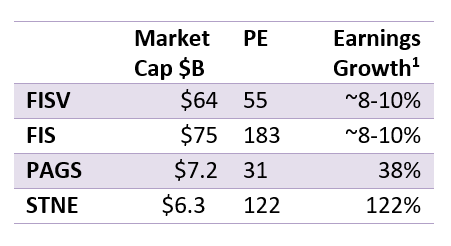

Nous pensons que la LSPA représente actuellement un bon rapport qualité-prix. Considérez la comparaison d’évaluation suivante.

Source : CGP Asset Management

Source : CGP Asset Management

Quelques points sur ce tableau.

- Cette comparaison a tenté de comparer les taux de croissance organique, car les deux leaders mondiaux Fiserv (FISV) et FIS ont réalisé des acquisitions importantes au cours des 12 derniers mois.

- Les revenus du FISV et du FIS ont chuté en 2019 en raison des coûts de rachat.

- La croissance des revenus des STNE n’était pas très élevée, de sorte que les taux vont probablement diminuer.

PAGS Estimation PE à venir

Si l’on suppose que la croissance des bénéfices continue à baisser pour atteindre 35 % en 2020, les bénéfices atteindront 1,4 milliard de dollars (253 millions de dollars) en supposant un taux de change stable et un capital-investissement à terme d’environ 28. Mais nous ne pensons pas que le real reste aussi faible.

La faiblesse du real brésilien a eu un impact considérable

Comme vous pouvez le voir dans le graphique ci-dessous, le real brésilien s’est effondré en 2020. Cela a probablement eu un impact important sur le prix de l’action des PAGS puisque leurs bénéfices convertis chutent avec le Real (voir ci-dessous).

Données par YCharts

Données par YChartsLa chute du real est probablement une combinaison des préoccupations liées à la croissance, de la chute du prix du pétrole et de la hausse typique du dollar américain par rapport aux devises émergentes en cas de crise. Cela aussi devrait passer et le real devrait rebondir, ce qui soutiendra le rebond du PAGS.

Comparaison des ventes sur le marché

C’est là que PagSeguro devient très intéressant car la vente du marché a poussé le titre fermement en territoire d’achat. Voici une comparaison avec deux des plus grandes entreprises acquéreuses au monde, FIS et Fiserv, ainsi qu’avec StoneCo, le plus proche concurrent brésilien. Comme vous pouvez le voir, la récente cession a fait chuter les PAGS deux fois plus que les deux leaders.

Données par YCharts

Données par YChartsRésultat : un bon prix pour une forte croissance.

Nous pensons que PagSeguro est un achat intéressant en dessous de 30 $ en raison de :

- Baisse du cours des actions de 50 % sans modification des fondamentaux des entreprises.

- Fort potentiel de croissance de PagBank pour développer des services comme Alipay/Wechat.

- Une TAM avec un potentiel de croissance massive sur plusieurs années.

- Taux de prise nette de 2,97 %, le plus élevé du marché.

- Le soutien inestimable d’Universo Online pour développer l’offre de services.

- Une évaluation très acceptable de l’investissement à terme dans des immobilisations corporelles de 28.

Nous n’avons pas d’objectif de prix de sortie car PagSeguro est le type d’action que nous voulons conserver pendant plusieurs années. Si vous n’avez pas de participation, une crise est un bon moment pour entrer. Compte tenu des niveaux de volatilité actuels, il est judicieux d’échelonner votre entrée avec des ordres à cours limité à différents niveaux de prix, car des achats en dessous de 20 dollars sont toujours possibles en cas de panique sur le marché.

Divulgation : Je suis/nous sommes de longs PAGS. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Nous avons des participations dans les STNE et les PAGS.