, il faut enclencher une véritable « révolution culturelle européenne »")

{kind=link}

Source de l’image

Les actions du géant de la pizza Domino’s (DPZ) ont été beaucoup plus performants que le marché pendant le tumultueux début de l’année 2020. L’entreprise prospère dans un monde où la nourriture bon marché qui peut être livrée est à un prix élevé, et les investisseurs ont récompensé l’action avec de nouveaux sommets en conséquence. Toutefois, compte tenu d’un certain nombre de facteurs, je considère que Domino’s est extrêmement chère et que son action a été surenchérie, tout comme d’autres ont été vendues à un prix trop élevé. Cette déconnexion entre la réalité et le sentiment devrait entraîner des rendements relatifs médiocres pour Domino’s par rapport au marché en général, du moins à court terme.

La croissance pourrait ralentir

Il est incontestable que la transformation que Domino’s a connue ces dernières années a fonctionné. L’entreprise fabriquait autrefois des pizzas qui ressemblaient vaguement à du carton, avec un menu peu inspirant et une réputation peu enviable auprès des consommateurs. Cependant, Domino’s s’est refait une beauté et a revu son menu, ainsi que sa volonté de livraison et de réalisation plus rentable en fixant sa pizza et en créant une valeur attractive pour les consommateurs. C’est la raison pour laquelle la société a connu le succès et que le cours de son action a grimpé en flèche.

Cependant, cela ne peut pas aller plus loin que Domino’s, et l’effort est déjà ancien à ce stade. Cela rend la croissance future plus difficile, simplement parce que la base à partir de laquelle l’entreprise se développe est beaucoup plus grande qu’elle ne l’était autrefois.

Domino’s compte un peu plus de 6 000 magasins aux États-Unis et environ 11 000 magasins internationaux, dont la quasi-totalité sont franchisés. Cela signifie que non seulement Domino’s est énorme, mais que son potentiel de croissance est loin d’être aussi important qu’il l’était autrefois. En outre, ses magasins ayant produit d’énormes gains de ventes comparables pendant des années, il est imprudent d’extrapoler ces bonnes performances dans la stratosphère car à un moment donné, les magasins atteignent leur apogée.

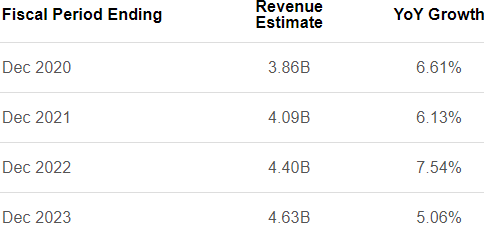

Les analystes estiment toutefois que la période est favorable.

Source : À la recherche de l’alpha

Le gain moyen en termes de chiffre d’affaires pour les quatre prochaines années devrait être d’environ 6 %, mais je trouve cela un peu difficile à croire. Après tout, le nombre de nouveaux magasins a sensiblement ralenti, avec seulement 69 ouvertures dans le monde au premier trimestre. Sur une base de 17 000, ce n’est rien.

En outre, les ventes comparables décélèrent au moment même où l’on s’attend à ce qu’elles augmentent grâce à la demande accrue résultant de la fermeture. Au premier trimestre, les ventes comparables ont augmenté de 1,6 % et, bien que cette hausse se poursuive depuis des années, elle est loin d’être suffisante pour augmenter le chiffre d’affaires de 6 % par an. Si l’histoire de la part de marché de Domino pendant la crise était vraie, je m’attendrais à ce que les ventes comparables aient augmenté de manière significative au premier trimestre. Ce n’est pas le cas, et je pense que c’est un signal d’alarme.

Domino’s a également stimulé la croissance du BPA ces dernières années en rachetant ses propres actions, comme nous pouvons le voir ci-dessous.

Source : TIKR.com

La moyenne pondérée des actions diluées en circulation est passée de 56 millions à 42 millions au cours des cinq dernières années, le flottant de Domino’s affichant des baisses annuelles assez impressionnantes. L’impact de cette évolution ne doit pas être sous-estimé, car elle contribue directement à la croissance du BPA pour une année donnée.

L’évaluation des actions étant beaucoup plus chère qu’avant, les rachats ne vont plus aussi loin qu’avant en termes de retrait des actions en circulation. En effet, nous pouvons constater que la baisse du flottant l’année dernière n’était que de 3 %, contre 9 % en 2018.

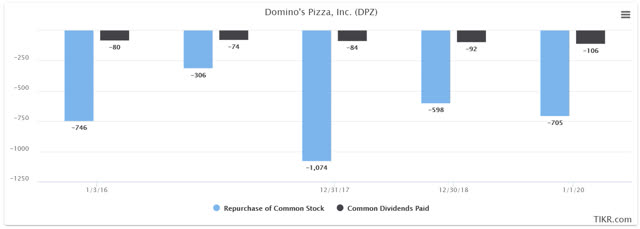

Mais il y a un autre problème : Domino’s a emprunté pour racheter ses actions. Ci-dessous, nous pouvons voir les rachats et les dividendes en millions de dollars pour illustrer ce point.

Source : TIKR.com

Domino’s a dépensé un peu plus de 800 millions de dollars en retour de capital l’année dernière, environ 700 millions de dollars l’année précédente et 1,15 milliard de dollars supplémentaires en 2017. Il s’agit de dépenses en espèces, ce qui signifie que l’entreprise doit trouver des sources d’argent pour les effectuer. Dans l’idéal, ces liquidités sont générées en interne par l’entreprise sur une base durable, mais ce n’est certainement pas le cas ici.

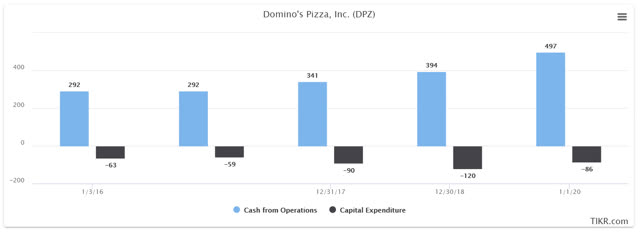

Ci-dessous, nous avons les flux de trésorerie d’exploitation et les investissements en millions de dollars, qui sont les deux composantes du flux de trésorerie disponible.

Source : TIKR.com

Comme nous pouvons le constater, Domino’s n’a pas produit suffisamment de liquidités ces dernières années pour financer le rendement de son capital. Par exemple, l’année dernière, le flux de trésorerie disponible a augmenté de manière satisfaisante pour atteindre plus de 400 millions de dollars, mais si nous regardons plus haut, la société a dépensé le double de ce montant en dividendes et en rachats. Cela dure depuis des années, alors d’où vient l’argent ?

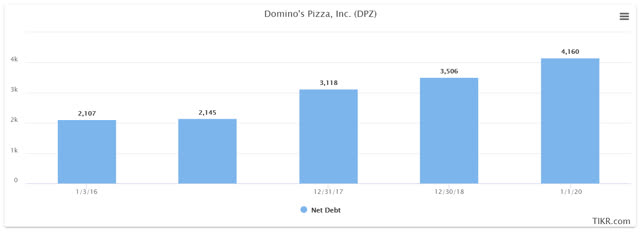

Ci-dessous, nous pouvons voir qu’elle provient de la dette, qui se chiffre en millions de dollars.

Source : TIKR.com

Domino’s a doublé sa dette nette au cours des cinq dernières années et la dette nette représente maintenant près de 30 % de la capitalisation boursière de la société. Il s’agit d’un niveau durable, alors ne vous méprenez pas. Toutefois, ce qui n’est pas viable, c’est que Domino’s continue d’emprunter de cette manière pour toujours.

Le résultat inévitable de cette situation est que Domino’s, à un moment donné, va être obligé de ralentir le rendement des capitaux. Il ne peut tout simplement pas se permettre le rythme actuel, ce qui signifie moins de rachats et, par conséquent, un moindre effet de queue sur le BPA.

Les attentes sont toujours élevées et l’évaluation devient incontrôlable

Je comprends que Domino’s est une formidable réussite, et les actionnaires devraient en récolter les fruits. Cependant, je pense que l’extrapolation de la croissance torride dans l’au-delà est devenue incontrôlable avec Domino’s pour toutes les raisons que j’ai énumérées ci-dessus.

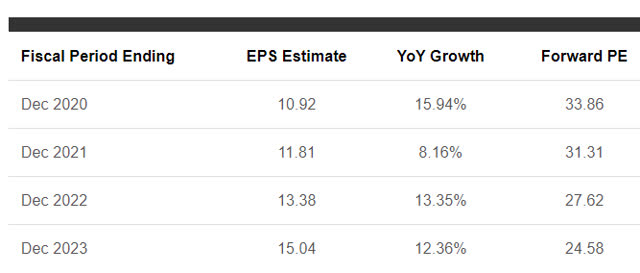

Les analystes s’attendent à ce que l’entreprise affiche une croissance du BPA de 16 % cette année, de 8 % l’année prochaine et de faibles taux à deux chiffres par la suite.

Source : À la recherche de l’alpha

Il s’agit de énorme Les attentes, en particulier pour une entreprise dont les ventes comparables sont en décélération, dont la base de magasins croît lentement, dont les marges d’exploitation sont essentiellement stagnantes et qui est incapable d’autofinancer les rendements de son capital. D’où va venir toute cette croissance ? Je ne peux pas répondre à cette question, je dois croire que les analystes sont peut-être trop optimistes.

En effet, cela ne serait certainement pas inhabituel, comme nous pouvons le voir ci-dessous.

Source : À la recherche de l’alpha

Les analystes ont régulièrement affiché des attentes trop élevées pour Domino’s dans le passé, et je pense qu’ils sont à nouveau trop optimistes. Par exemple, les attentes pour le BPA de 2022 étaient autrefois de près de 20 $. Aujourd’hui, ils sont de 13,38 $. C’est tout à fait l’écart, et même si l’on se contente de regarder cette année, la pandémie a fait que les estimations automnequi ne correspond certainement pas au récit de l’explosion de la popularité de Domino’s grâce à la fermeture. Il s’agit ici de remarquer que toutes ces lignes ont des pentes descendantes au fil du temps, ce qui signifie que les estimations ont progressivement diminué à mesure que la réalité se rapprochait.

Pour être clair, Domino’s est une entreprise fantastique, et ce depuis des années. L’entreprise est une réussite de premier ordre en matière de redressement, et l’équipe de direction mérite d’être félicitée pour cela. Toutefois, cela ne signifie pas que l’évaluation des actions doit se détacher de toute réalité, ce qui semble être le cas aujourd’hui.

Avec des bénéfices multipliés par 34, le titre affiche simplement une croissance supérieure à celle que Domino’s peut offrir. C’est pourquoi je pense que Domino’s devrait être vendu et que le produit de la vente devrait être utilisé pour acheter l’une des nombreuses bonnes affaires qui restent sur ce marché. Le commerce au détail est exagéré chez Domino’s.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.