, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Thèse sur l’investissement

Les actions de CVS Health (CVS) ne sont plus en vogue sur le marché depuis un certain temps, mais peut-être que tout cela va changer.

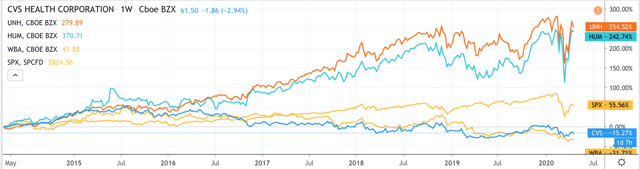

Performance du cours de l’action CVS Health vs S&P, des valeurs sûres du secteur de la santé. Source : TradingView.

Performance du cours de l’action CVS Health vs S&P, des valeurs sûres du secteur de la santé. Source : TradingView.

Comme on peut le voir sur le graphique ci-dessus, au cours des cinq dernières années, le cours de l’action CVS a sous-performé le S&P 500, perdant 15 % de sa valeur par rapport aux 55 % de gain du S&P 500. En 2018, CVS n’a pas réussi à réaliser un bénéfice net malgré une augmentation de 5 % de son chiffre d’affaires global à 194,5 milliards de dollars, ce qui suggère peut-être que les divisions Pharmacie et Distribution de la société – responsables de la quasi-totalité de ses ventes à l’époque – avaient besoin d’être revigorées, et qu’il fallait trouver une autre source importante de revenus complémentaires.

L’acquisition par CVS d’Aetna – le troisième assureur santé américain – pour 69 milliards de dollars, qui a finalement surmonté tous les obstacles et a été approuvée en novembre 2018, est donc arrivée au bon moment pour CVS et a été un catalyseur de croissance. En 2019, CVS a vu ses revenus augmenter de 32 % grâce à la contribution d’Aetna pour atteindre 257 milliards de dollars, a réalisé un bénéfice d’exploitation ajusté (calculé par CVS) de 15,3 milliards de dollars et a affiché un BPA GAAP de 5,08 dollars par action et un ES de ~12,2x.

Bien que la marge bénéficiaire nette de la société en 2019 ne soit que de 2,6 %, le cash-flow libre d’exploitation de CVS s’élève à plus de 12,8 milliards de dollars, soit une hausse de 44 % par rapport à l’année précédente, ce qui est suffisant pour permettre à la société de rembourser sa dette à court terme de 4,7 milliards de dollars (et 8 milliards de dollars de dette globale), de verser un dividende de 2,0 dollars par an aux actionnaires (2,6 milliards de dollars) et de disposer encore de suffisamment de fonds pour réinvestir dans la société.

Dans le même temps, CVS affirme qu’il réalise des économies et des synergies grâce à l’opération Aetna plus rapidement que prévu et s’attend à économiser entre 800 et 900 millions de dollars en 2020, mais malgré tout, le marché a continué à attribuer un prix étonnamment bas au cours de l’action de la société par rapport à (ce que je considère comme) leur juste valeur.

Cela est probablement dû à trois facteurs. Premièrement, l’énorme dette que CVS a dû assumer pour conclure l’accord avec Aetna. La dette de CVS s’élève actuellement à environ 65 milliards de dollars, soit un ratio d’endettement de 2,47x – l’entreprise affiche désormais 112 milliards de dollars de fonds de commerce dans son bilan.

Deuxièmement et troisièmement, deux vents contraires perçus sur le marché : les défis posés par des entreprises comme Amazon et Walmart au réseau de magasins physiques de CVS et la manière dont la baisse des prix des médicaments affectera son activité de gestion des prestations pharmaceutiques – une cible à long terme pour les critiques du gouvernement en raison de la nature obscure du travail qui entre dans la fixation des taux de remboursement, des formulaires et des prix des médicaments.

Pour moi, cependant, les éléments fondamentaux du modèle d’entreprise de CVS et les projections de croissance de l’entreprise – qui ne doivent pas être beaucoup plus que modestes pour générer des flux de trésorerie importants dont les investisseurs puissent bénéficier – suggèrent que CVS est un achat.

Le marché a sous-évalué le secteur de la pharmacie de détail pendant trop longtemps (non seulement CVS mais aussi son plus grand rival, Walgreens Boots Alliance – voir le graphique ci-dessus), sans la menace d’un président démocrate mettant en place Medicare For All ; les attaques sur le rôle des PBM se sont relâchées pour le moment, et l’acquisition d’Aetna donne à CVS une part d’une industrie à forte croissance – Medicare Advantage – qui est à la fois rentable et très complémentaire aux produits et services existants de CVS.

Je ne pense donc pas que le SVC se négociera encore longtemps à des multiples aussi bas par rapport aux revenus ou à la trésorerie. Je ne pense pas qu’il serait déraisonnable que le cours de l’action de CVS double dans les 18 prochains mois, à condition qu’elle puisse montrer des progrès au sein de ses principales divisions, comme je le verrai plus loin. J’expliquerai également en quoi le profil d’investissement de CVS est similaire à celui de UnitedHealth (UNH) – une société qui se négocie à près de 6 fois le prix de CVS mais qui offre une proposition de valeur similaire.

Malgré les difficultés actuelles de la bourse, je pense que CVS est une excellente action à conserver à long terme, qui verse un beau dividende de 2,0 dollars par an et dont les actions pourraient un jour gagner la valeur qu’elles méritent.

Aperçu des entreprises

70% de la population américaine vit à moins de 3 miles d’une pharmacie CVS, tandis que CVS effectue plus de 700 000 visites à domicile chaque année et que 72 millions de personnes utilisent son programme de messagerie texte, selon la société, ce qui signifie que CVS interagit avec un Américain sur trois au moins une fois par an.

Suite à l’acquisition d’Aetna, CVS a une couverture inégalée du secteur des soins de santé avec 9 900 points de vente, 1 100 cliniques médicales sans rendez-vous, 105 millions d’adhérents à un plan de pharmacie, un service de soins pharmaceutiques desservant plus d’un million d’adhérents et 37 millions de personnes recevant des services liés à l’assurance santé, y compris Medicare Advantage (« MA ») et Medicare Part D autonome.

La société a quatre secteurs à déclarer : Services de pharmacie, Vente au détail/Assistance médicale, Prestations de soins de santé et Entreprises/Autres.

Recettes totales du CVS et résultat d’exploitation ajusté par segment 2017-19 prévu pour 2020. Source : mon tableau utilisant les données de la société 2019 10K Submission.

Recettes totales du CVS et résultat d’exploitation ajusté par segment 2017-19 prévu pour 2020. Source : mon tableau utilisant les données de la société 2019 10K Submission.

Comme nous pouvons le voir dans le tableau ci-dessus, alors que les services de pharmacie génèrent la majorité des revenus de CVS – 141 milliards de dollars en 2019, un chiffre qui, selon les prévisions de la société, devrait tomber à environ 138 milliards de dollars en 2020 – c’est en fait le segment du commerce de détail – avec des ventes de 87 milliards de dollars en 2019 – qui contribue le plus aux résultats de CVS grâce à sa marge bénéficiaire nette supérieure de 7,7 %, qui est presque deux fois plus élevée que la marge de 3,62 % des services de pharmacie.

Services de pharmacie

Selon la soumission de 10K de CVS, la division Pharmacy Services de l’entreprise couvre une large gamme de services qui comprend

conception d’offres et administration de plans, gestion de formulaires, services de gestion de réseaux de pharmacies de détail, pharmacie de vente par correspondance, pharmacie spécialisée et services de perfusion, services cliniques, services de gestion des maladies et gestion des dépenses médicales.

Ce segment comprend la plupart des divisions administratives de CVS, y compris son Pharmacy Benefit Manager (« PBM »), qui a été créé par l’acquisition de Caremark par CVS pour 21 milliards de dollars en 2006, la division étant toujours connue sous le nom de CVS Caremark.

Les systèmes intégrés de l’entreprise permettent de suivre toutes les prescriptions des clients à travers un réseau de plus de 68 000 pharmacies de détail indépendantes et à succursales multiples. Ils aident les clients à choisir et à adapter les plans les plus appropriés à leurs besoins personnalisés, tout en décidant quels médicaments seront inscrits sur les listes des médecins, quels seront les prix et les remboursements et en s’assurant qu’ils sont disponibles soit dans un magasin physique soit par correspondance pour tous les besoins cliniques, y compris les services de soins gérés pour les maladies chroniques.

En 2020, le CVS prévoit que les revenus de son segment des services de pharmacie diminueront d’environ 2 % pour atteindre environ 138 milliards de dollars, avec un revenu d’exploitation ajusté qui devrait atteindre 5 milliards de dollars, soit une augmentation de 3,5 % par rapport à l’année précédente. Cette prévision est importante car elle suggère que le CVS donne la priorité à la rationalisation des coûts des lignes d’affaires existantes des services de pharmacie plutôt que de payer le prix de la recherche de nouvelles affaires. L’accord avec Aetna garantissant que CVS génère environ un tiers de revenus supplémentaires chaque année, la société n’a pas besoin de se préoccuper outre mesure des taux de croissance de ses autres divisions de longue date et doit plutôt se concentrer sur la création d’économies de coûts et de services.

Selon le CVS, la baisse prévue des recettes est due aux pertes nettes de la saison de vente et à la compression continue des prix. La société prévoit de traiter plus de 2 milliards de demandes en 2020 et affirme qu’elle a déjà effectué 65 % des renouvellements de la saison de vente 2021 de Pharmacy Services. CVS prévoit des vents contraires en 2020, notamment une forte performance de sa section spécialisée et une augmentation du volume des demandes de remboursement, grâce à l’ajout des activités de vente par correspondance et de la division spécialisée d’Aetna et à l’intégration du PBM Ingenio RX d’Anthem en 2019.

Le CVS identifie la concurrence dans l’espace des services de pharmacie tels que fournis par l’activité Express Scripts de Cigna Corporation, OptumRx, Prime Therapeutics, MedImpact, Humana et PillPack, ainsi que des PBM plus petits et autonomes.

Commerce de détail / LTC

Le secteur de la vente au détail de CVS tire ses revenus de la vente de médicaments sur ordonnance et d’autres marchandises générales, y compris les médicaments en vente libre, les produits de beauté, les cosmétiques et les produits de soins personnels dans ses 9 900 points de vente et ses 1 100 Minute Clinic. En 2019, la société a déposé 1,4 milliard d’ordonnances sur une base équivalente à 30 jours, soit environ 26,6 % du total des ordonnances des pharmacies de détail aux États-Unis.

En 2019, le commerce de détail représentait 87 milliards de dollars, soit 34 % des revenus du CVS et 44 %, soit 6,7 milliards de dollars, de ses bénéfices nets, soit une marge bénéficiaire nette de 7,7 %. Le CVS prévoit que les revenus totaux du commerce de détail se situeront entre 87 530 et 88 800 dollars en 2020, soit une modeste augmentation de 1 % à 2,5 %, les revenus d’exploitation augmentant de 0,25 % à 1,75 % pour atteindre 6 770 dollars, avec 1,48 à 1,51 milliard d’ordonnances exécutées. CVS attribue cette modeste croissance à la pression continue sur les remboursements, mais prévoit une augmentation des ventes du secteur « Front Store » (qui représente environ 23 % des revenus du secteur, les produits pharmaceutiques représentant les 77 % restants) en raison de la croissance des ventes de produits de santé et de beauté.

Au sein de la division Retail, les principales innovations de CVS sont ses Health Hubs et ses Minute Clinics. Bien que la société puisse être menacée par des services de pharmacie en ligne tels que PillPack (racheté par Amazon pour 753 millions de dollars), CVS continue de penser que ses magasins physiques – complétés par les données numériques que la société recueille sur les besoins de santé personnalisés de chaque individu – sont la manière la plus pratique et la plus professionnelle de s’occuper des besoins de santé de ses clients.

Le CVS compte aujourd’hui plus de 1 100 Minute Clinics – des mini-centres de santé, dotés d’infirmières professionnelles et d’assistants médicaux qui peuvent fournir 80 % du champ d’application des soins primaires typiques de manière rapide et efficace. En 2019, 92 % des revenus des Minute Clinics provenaient de visites payées par des employeurs tiers ou des assureurs santé. Le programme de cartes Extra Care de CVS est l’un des plus importants programmes de fidélisation aux États-Unis et la société propose également un programme d’abonnement basé sur les avantages – Care Pass – offrant une série d’avantages et de récompenses autour d’une collection de 7 000 produits de marque déposée.

Prestations de soins de santé

Comme mentionné, les divisions « Pharmacy Benefits » et « Retail » de CVS sont très complémentaires aux activités d’assurance santé que la société a assumées grâce à l’acquisition d’Aetna.

En 2019, les prestations de soins de santé représentaient 27 % de l’ensemble des revenus du CVS et 34 % de son résultat d’exploitation ajusté, avec une marge bénéficiaire nette de 7,5 %. L’effet Aetna peut être reconnu par le fait qu’en 2018, les prestations de soins de santé ne représentaient que 5 % des revenus totaux – les revenus ont augmenté de 677 % entre 2018 et 2019, soit avant et après Aetna.

La gamme complète de produits proposés aujourd’hui comprend : des plans médicaux, pharmaceutiques, dentaires et de santé comportementale, des capacités de gestion médicale, des plans Medicare Advantage et Medicare Supplement, des PDP, des services de gestion des soins de santé Medicaid, des services administratifs d’indemnisation des travailleurs et des produits et services de technologie de l’information sur la santé (« HIT »).

L’élément le plus intéressant est le Government Medical Service Medicare Advantage – produits HMO et PPO pour les personnes éligibles qui offrent des avantages supplémentaires à un plan gouvernemental standard tels que la gestion des maladies, les soins dentaires, visuels et le bien-être, qui sont administrés par CVS sous contrat avec les Centers for Medicaid and Medicare (« CMS »).

Le CVS a acquis 1,75 millions de membres d’Aetna, avec une augmentation de 400 000 membres entre mi-2018 et 2019. Le CVS affirme être en mesure de fournir un accès à la couverture d’au moins 80 % des vies éligibles à l’assurance maladie. Des recherches ont montré que les marges brutes annuelles du marché de l’assurance maladie sont près de deux fois supérieures à celles des marchés individuels et collectifs par personne couverte – le marché est très populaire auprès des personnes âgées et, avec 10 000 Américains devenant éligibles à l’assurance maladie chaque jour aux États-Unis, il devrait passer d’une pénétration de 37 % du marché de l’assurance maladie, soit 21 millions de membres, à 50 % – soit entre 29 et 35 millions de membres – d’ici 2025.

La part de CVS sur le marché des AMM est d’environ 10 % – un chiffre que la société espère voir augmenter en incitant les clients à payer, par exemple, « zéro » pour les traitements et les services dans ses Minute Clinics et à bénéficier de services améliorés dans ses magasins Health Hub. United Healthcare et Humana ont vu le cours de leurs actions monter en flèche ces dernières années grâce à leurs parts respectives de 18 % et 26 % du marché des AMM. En fait, Humana a tenté de fusionner avec Aetna elle-même en 2017, mais l’accord a été bloqué pour des raisons de concurrence.

Pour moi, c’est un bon signe car cela suggère que la valeur à long terme des plans d’Aetna est bien connue au sein de l’industrie et, en tant que telle, à mon avis, l’acquisition d’Aetna représente une entreprise intelligente, bâtissant un empire par CVS – il y a peu d’industries à croissance plus rapide dans les soins de santé que Medicare Advantage. La seule question est de savoir si CVS peut supporter le poids de la dette engendrée par l’opération.

Finances et prévisions

Il est certain que CVS est maintenant fortement endettée – la dette à long terme s’élevait à 65 milliards de dollars à la fin de 2019 – mais je pense que la société peut alléger ce fardeau au cours des prochaines années sans mettre en péril la valeur des actionnaires grâce aux importants flux de trésorerie qu’elle peut générer.

Le CVS prévoit que les recettes des prestations de santé en 2020 s’élèveront à 74 milliards de dollars, soit une hausse de 7 % par rapport à 2019, avec un résultat d’exploitation ajusté de 5,5 milliards de dollars (35 % de l’ensemble des revenus de l’entreprise), soit une hausse de 6 % par rapport à l’année précédente. Cela me semble quelque peu prudent compte tenu de la promesse de MA, mais même ainsi, il ne serait pas déraisonnable pour CVS de viser un revenu net de plus de 10 milliards de dollars en 2020 pour toutes ses divisions, étant donné les synergies d’intégration (estimées à long terme à 2,5 milliards de dollars) que la société réalisera, Aetna étant entièrement intégrée dans la structure globale de l’entreprise.

À l’avenir, si CVS peut générer une croissance annuelle de seulement 3 %, il suffirait que l’entreprise dépasse les 300 milliards de dollars de revenus d’ici 2025 et qu’avec un pourcentage d’augmentation à un chiffre des marges d’exploitation, elle génère des flux de trésorerie pouvant atteindre > 20 milliards de dollars – ce qui donne à CVS une évaluation à la juste valeur étonnamment élevée par rapport à son prix actuel sur le marché.

Nous pouvons par exemple comparer le SVC avec une entreprise du même secteur, United Health (UNH), pour illustrer pourquoi je pense que le SVC est sous-évalué. Le titre de UnitedHealth se négocie à 285 dollars au moment de la rédaction du présent rapport et compte environ 950 millions d’actions émises, ce qui donne à l’entreprise une capitalisation boursière de 270 milliards de dollars, tandis que CVS se négocie à 61 dollars et compte environ 1,3 milliard d’actions, ce qui lui donne une capitalisation boursière de 78 milliards de dollars.

United a réalisé des revenus de 242 milliards de dollars en 2019, contre 256 milliards de dollars pour le CVS, et a gagné un revenu net de 14,2 milliards de dollars, contre 6,6 milliards de dollars pour le CVS. En termes de cash-flow libre, United a atteint ~17 milliards de dollars contre 11 milliards de dollars pour le CVS. United a une dette à long terme de 37 milliards de dollars contre 65 milliards de dollars pour CVS. La rentabilité des capitaux propres de United en 2019 était de 13,8 %, contre 6 % pour CVS. United verse un dividende de 4,3 dollars par an alors que CVS verse 2,0 dollars.

Bien que la comparaison favorise United, je dirais que cela ne justifie pas que le prix des actions United soit près de 6x plus élevé que celui des actions CVS, qui obtiennent des résultats raisonnablement bons dans tous les ratios. Je pense donc que nous pouvons conclure que le marché sous-évalue considérablement le titre CVS plutôt que de surévaluer United.

Conclusion – CVS est une excellente action à posséder et à conserver avec 3 lignes d’affaires complémentaires et en croissance

Même si CVS ne dépendait que de ses divisions de vente au détail et de pharmacie, je pense que l’entreprise représenterait toujours un achat en raison de son expertise, de sa position dominante sur le marché et de ses capacités de saisie de données, mais l’acquisition d’Aetna a ajouté une nouvelle dimension et fait de CVS une valeur de croissance attrayante opérant sur un marché à forte croissance et lucratif qui est parfaitement complémentaire des autres marchés sur lesquels elle opère.

L’action CVS avait commencé à grimper fin 2019 et sans la crise du coronavirus, je pense que la montée aurait continué puisque CVS a toutes les chances d’être à nouveau rentable en 2020 tout en réduisant considérablement son endettement et en faisant croître au moins 2 de ses 3 divisions commerciales. La société espère générer ~10,75 milliards de dollars de flux de trésorerie d’exploitation et mettre ~4,4 milliards de dollars à disposition pour le remboursement de la dette.

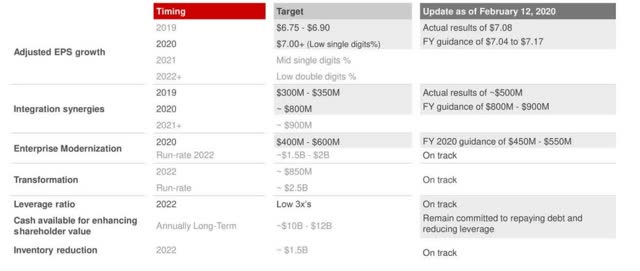

Performance du SVC par rapport à la carte de pointage de l’entreprise. Source : Présentation de la Journée de l’investisseur 2019.

Performance du SVC par rapport à la carte de pointage de l’entreprise. Source : Présentation de la Journée de l’investisseur 2019.

Comme nous pouvons le voir ci-dessus, le SVC a tracé une voie de progrès soutenue par une stratégie de croissance basée sur 4 piliers clés : croissance et différenciation, produits et services transformationnels, fonctions et capacités modernisées des entreprises et infrastructure technologique centrée sur le consommateur. Les soins de santé et la technologie étant de plus en plus imbriqués, le CVS – avec son portefeuille d’actifs – est bien placé pour bénéficier de remarquables synergies et réductions de coûts à long terme grâce à un suivi et une surveillance des patients nettement améliorés, ce qui devrait se traduire par des services plus ciblés et des marges opérationnelles plus importantes. Parmi les autres catalyseurs à long terme, on peut citer le vieillissement de la population américaine et l’augmentation de l’incidence des maladies chroniques.

Au prix actuel, je pense qu’un PE à terme raisonnable pour CVS (pour 2025) serait <5x et, par conséquent, je m'attends à ce que le prix de l'action augmente. Les analystes s'accordent à dire que l'objectif de cours à un an est de 79 dollars, mais j'irais un peu plus loin et viserais un objectif d'environ 100 dollars, étayé par une meilleure compréhension des besoins des clients grâce à la technologie, une meilleure qualité de magasin (tout ce dont le client a besoin et rien dont il n'a pas besoin), l'ajout d'une branche assurance maladie et la forte génération de cash-flow de chacune des divisions commerciales.

Divulgation : Je suis/nous sommes des CVS longs. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.