, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Depuis que j’ai publié mon article optimiste sur Ryder Systems Inc. (R), les actions sont en baisse d’environ 45 % contre une perte d’environ 6 % pour le S&P 500. En outre, j’ai également recommandé des options de vente à découvert dans l’article précédent, j’ai donc pensé proposer un compte rendu de la manière dont cette transaction s’est déroulée. Je veux notamment comprendre l’ampleur des dégâts. En particulier, je veux déterminer si je dois conserver les actions ou si je dois prendre mes morceaux, en espérant apprendre quelque chose, et passer à autre chose. J’irai droit au but. Je pense que la récente activité d’achat d’initiés est une indication forte que cette société est toujours un excellent investissement à long terme. Bien que je sois un peu nerveux quant aux futures sources de liquidités par rapport aux obligations à venir, les actions sont suffisamment bon marché pour que les investisseurs potentiels soient, selon moi, compensés pour ce risque. Pour ceux qui sont nerveux à l’idée d’acheter directement à ces niveaux, le marché des options présente actuellement de très bonnes primes.

Aperçu financier

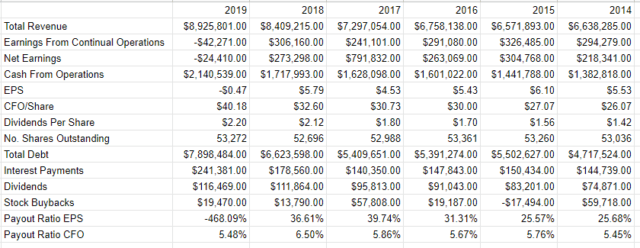

L’histoire financière a été intéressante à mes yeux. La dernière fois que j’ai examiné la société, j’ai constaté que le chiffre d’affaires et le résultat net ont augmenté à un rythme décent au cours des dernières années, avec un TCAC de 4,8 % et 4,6 % respectivement. Au cours de l’année écoulée, la société est passée d’une rentabilité constante à une perte de 24,4 millions de dollars. Cette situation est la conséquence d’une forte augmentation des coûts des pensions hors exploitation, des ventes de véhicules d’occasion et d’une dépréciation accrue. L’entreprise a connu une hausse de ~295 millions de dollars des frais d’amortissement supplémentaires par rapport à la même période en 2018. Je m’attends à ce que la charge d’amortissement diminue avec le temps. Bien que le revenu net ait souffert, la trésorerie d’exploitation a augmenté de façon spectaculaire en 2019 par rapport à la même période l’année précédente. En particulier, la société a vu son directeur financier croître à un taux de croissance annuel moyen d’environ 7,5 % au cours des six dernières années.

Le dividende est-il durable ?

À mon avis, la durabilité du dividende est d’une importance capitale. S’il semble que le dividende soit durable, je pense que les actions seront une excellente valeur à long terme. Si le dividende doit être réduit, les actions finiront par se pâmer à nouveau. C’est pourquoi je passerai le reste du temps à essayer de comprendre si la direction devra ou non suspendre le dividende. Je vais essayer de répondre à cette question en comparant les ressources dont dispose la société à ses obligations futures. Tout d’abord, j’examinerai les obligations.

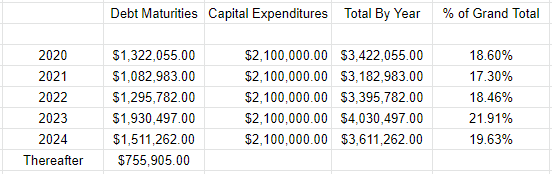

Les dépenses d’investissement ont augmenté d’environ 14 % en 2019 par rapport à 2018, pour atteindre 3,6 milliards de dollars après avoir investi dans la société ChoiceLease et les flottes commerciales. Il est significatif de constater, à la page 43 du dernier 10-K, que l’entreprise ne prévoit de payer qu’environ 2,1 milliards de dollars de CAPEX en 2020. Je n’ai rien d’autre à ajouter, je vais donc supposer ce taux de CAPEX pour les prochaines années.

Sur cette base, j’ai établi un tableau des obligations futures qui est fait des remboursements futurs de la dette et de mes estimations de CAPEX. J’ai ajouté ce tableau ci-dessous pour votre plaisir et votre édification. Bien que la charge de la dette soit évidemment importante, veuillez noter que la grande majorité de celle-ci est assez bon marché, avec des taux allant de 1,99 % à 3,17 %. Un montant immatériel ( 0,65 % de la dette totale) a un taux de 8,18 %.

Source : 2019 10-K, Compilation de l’auteur

En résumé, la société a des obligations d’un peu plus de 3,4 milliards de dollars cette année. En contrepartie de cette obligation, l’entreprise dispose de ~73,5 millions de dollars en espèces. Je pense que les bénéfices sont une mesure pertinente car la dépréciation reflète la réalité économique, surtout pour une entreprise comme Ryder. Cela dit, en ce qui concerne la durabilité du dividende, je pense que le cash est roi, et c’est pourquoi je vais me concentrer sur le tableau des flux de trésorerie. L’entreprise a généré un peu plus de 2,1 milliards de dollars de liquidités grâce à son exploitation, après avoir ajouté les 1,878 milliards de dollars de dépenses d’amortissement et les 101 millions de dollars de dépenses d’amortissement. Je suppose que ces chiffres diminueront de 20 % en 2020, et je demande donc une marge brute d’autofinancement d’environ 1,6 milliard de dollars.

En outre, l’entreprise semble capable d’emprunter plus d’argent. Par exemple, au moment où nous écrivons ces lignes, « seulement » 600 millions de dollars supplémentaires de dette à long terme arrivent à échéance cette année, et la société a récemment émis 400 millions de dollars de billets à moyen terme, à échéance mi-2025. En outre, la société vient de recevoir un prêt syndiqué non garanti de 400 millions de dollars à 364 jours.

Cela signifie que, dans l’état actuel des choses, la société dispose d’environ 2,5 milliards de dollars pour une année dont les obligations s’élèvent à environ 3,4 milliards de dollars. Je pense donc que la société devra retourner au puits pour trouver 900 millions de dollars supplémentaires. Les 116 millions de dollars dépensés en dividendes en 2019 ne suffisent pas à couvrir ce déficit. Cela me fait penser que tout se résume aux marchés du crédit. Si l’entreprise peut accéder à 900 millions de dollars de dettes supplémentaires cette année, elle peut couvrir ses obligations pour cette année. Ensuite, il y a 2021, où 3,18 milliards de dollars supplémentaires seront nécessaires. Et puis il y a les ~3,39 milliards de dollars nécessaires pour 2022. Ce sera peut-être moins onéreux, car le monde sera (espérons-le) revenu à la normale d’ici là.

En résumé, je pense que la durabilité du dividende est largement fonction de la capacité de cette entreprise à exploiter les marchés du crédit. Il y a beaucoup d’incertitude sur cette question, donc Ryder est à la limite de mes tolérances de risque pour la durabilité du dividende. Je pense qu’il y a un risque de perte de capital supplémentaire si l’entreprise ne peut pas accéder au capital dont elle a besoin. J’espère que le prix des actions est adapté à ce risque.

Source : Dépôts des sociétés

Le stock

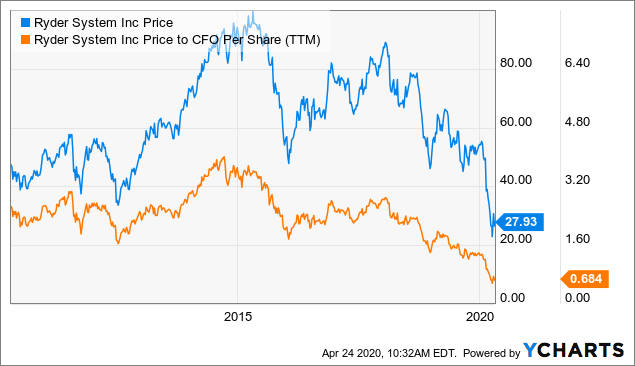

Je pense qu’une grande entreprise peut être un terrible investissement si l’investisseur paie trop cher. Je pense qu’une entreprise en difficulté et risquée peut être un excellent investissement au bon prix. C’est pourquoi, après avoir reconnu les risques associés aux obligations futures, je dois passer un peu de temps à écrire si ces risques sont correctement évalués dans les actions. J’évalue si le risque de propriété est correctement évalué de plusieurs façons. Premièrement, je compare le ratio du prix à une mesure de la valeur économique comme les bénéfices, le flux de trésorerie disponible, la marge brute d’autofinancement, etc. En particulier, je souhaite que les actions se négocient avec une décote par rapport à leur propre historique et au marché global. Comme il n’y a pas de bénéfices pour le moment, je compare le prix au CFO pour le moment, et sur cette base, les actions semblent assez bon marché, se négociant à leur plus bas niveau depuis 10 ans.

En plus d’examiner un rapport entre le prix et une certaine mesure de la valeur, je veux comprendre ce que le marché suppose de l’avenir de cette entreprise. Pour ce faire, je me tourne vers la méthodologie décrite par le professeur Stephen Penman dans son livre « Accounting for Value ». Dans ce livre, Penman décrit comment un investisseur peut isoler la variable « g » (croissance) dans une formule de financement standard pour déterminer ce que le marché doit supposer sur l’avenir de l’entreprise. Il semble qu’à l’heure actuelle, le marché prévoie que l’entreprise sera en faillite dans environ 4 ans. À mon avis, c’est une vision excessivement pessimiste, et c’est ce que j’aime voir.

Étant donné le faible coût des actions, je pense qu’on pourrait argumenter que les risques inhérents à cette situation sont actuellement pris en compte. C’est pourquoi je peux recommander de conserver les actions que j’ai achetées précédemment.

Activité d’initié

Ceux qui suivent régulièrement mon travail savent que je suis un peu répétitif, parce que je pense qu’il y a des vérités qui méritent d’être répétées. Ma phrase la plus usée et la plus courante est « plus vous payez pour quelque chose, plus vos rendements ultérieurs seront faibles », mais j’en ai d’autres que je fais circuler de temps en temps. L’une de ces autres phrases implique l’observation que tous les investisseurs ne sont pas créés égaux. Certains investisseurs peuvent produire des résultats supérieurs grâce à leur sagesse ou à leur sensibilité. D’autres peuvent être meilleurs parce qu’ils sont des investisseurs institutionnels avec des légions d’analystes à leur disposition. Enfin, certains investisseurs peuvent être meilleurs que la meute pour investir dans une entreprise particulière parce qu’ils travaillent dans cette entreprise et la connaissent donc mieux que n’importe quel analyste ne le connaîtra jamais. C’est sur ce dernier groupe que je veux me concentrer.

Entre le 24 et le 28 février de cette année, cinq initiés (John Diaz, Scott Parker, Robert Fatovic, Hansel Tookes et Robert Sanchez) ont dépensé collectivement un peu plus de 1,343 million de dollars pour acheter 34 250 actions de la société. À mon avis, lorsque des personnes qui connaissent cette entreprise mieux que n’importe quel analyste de Wall Street mettront leurs propres capitaux au service de l’entreprise, je pense que le reste d’entre nous serait sage d’y prêter au moins attention. Veuillez également noter qu’il s’agit du plus important achat d’initié chez Ryder depuis au moins une décennie. C’est, à mon avis, la définition de l’engagement.

Les options comme alternative

Il y a de nombreuses raisons d’être sceptique face à cette tendance haussière. Après tout, je suis la même personne qui a recommandé les mêmes actions à la fin de l’année dernière, et les résultats de ce conseil sont évidents. En outre, même pour ceux qui n’ont pas suivi mes conseils l’année dernière, il peut être un peu stressant d’acheter ce dont le prix a récemment chuté. Enfin, bien que les initiés achètent, ils ont acheté à un prix moyen d’environ 39 dollars, ce qui permet d’affirmer qu’ils ont également manqué quelque chose. Pour ceux qui sont nerveux à l’idée d’acheter aux niveaux actuels, je pense que les options de vente à court terme ont un sens.

Je pense que les phrases courtes ont un sens parce qu’elles représentent, à mon avis, un commerce « gagnant-gagnant ». Si les actions se redressent par rapport aux niveaux actuels, l’investisseur empoche simplement les primes. Si les actions continuent à baisser, l’investisseur est obligé d’acheter, mais il le fait à un prix qui, selon moi, représente une grande valeur à long terme. Pour l’instant, mon option préférée est l’option de vente de décembre avec un strike de 20 $. Ces actions sont actuellement offertes et vendues entre 2 et 2,65 dollars. Si l’investisseur se contente de prendre l’offre ici, et qu’elle est ensuite exercée, il achètera à un prix net inférieur d’environ 36 % au prix actuel du marché. À ce niveau, le rendement du dividende grimpe à plus de 12 %, ce que je considère comme une compensation adéquate pour assumer les risques de la propriété ici.

Je devrais également écrire sur l’historique de mes propres ventes à découvert à ce nom pour décrire comment les ventes à découvert ont fait par rapport aux actions que j’ai achetées au même moment. J’ai acheté des actions à un prix de ~52 dollars. Après cet achat, j’ai exercé mes options de vente à découvert à un prix net d’environ 42,80 dollars. Les actions que j’ai achetées ont donc baissé d’environ 48 %, et les actions qui m’ont été proposées ont baissé d’environ 35 %. Aucun des deux résultats n’est particulièrement bon, mais dans un monde où vous allez souvent vous tromper, une perte de 35 % est moins mauvaise qu’une perte de 48 %. À mon avis, cela démontre la puissance relative des options de vente. L’investisseur obtient une grande partie de l’exposition de la position longue en actions avec un risque beaucoup plus faible.

J’espère que vous êtes quelque peu enthousiaste sur les perspectives présentées par les courts-métrages, cher lecteur, car je vais faire un peu d’eau froide sur l’idée en écrivant sur les risques. Investir, comme la vie en général, implique de faire des choix parmi une multitude de compromis imparfaits. Il n’existe pas d’options sans risque. Il y a le risque a et le risque b. Nous faisons de notre mieux pour naviguer dans le monde en échangeant une paire de compromis risque-récompense contre une autre. Par exemple, la détention de liquidités présente le risque d’érosion du pouvoir d’achat par l’inflation et la récompense de préserver le capital en période d’extrême volatilité. Le compromis risque-récompense de l’achat d’actions devrait être assez évident au début de 2020. Pour ceux qui ne l’ont pas fait, le compromis risque-récompense de la détention d’actions implique le potentiel de perte en capital par rapport au potentiel de gain en capital.

Les options de vente ne sont pas différentes à cet égard. J’ai souvent décrit le potentiel de récompense de ces options, je vais donc passer le reste de cette section à parler de leurs risques. Je pense que les risques des options de vente sont très similaires à ceux associés à une position longue sur actions. Si le prix des actions baisse, l’actionnaire perd de l’argent et le vendeur de l’option de vente à découvert peut être obligé d’acheter l’action. Ainsi, les investisseurs en position longue comme en position courte souhaitent généralement voir le prix des actions augmenter.

Les options de vente se distinguent des actions par le fait que certains auteurs d’options de vente ne veulent pas réellement acheter les actions ; ils veulent simplement percevoir des primes. Ces investisseurs se soucient davantage de maximiser leurs revenus et seront donc moins enclins à faire des distinctions entre les actions qu’ils vendent et les options de vente. Ces personnes ne veulent pas posséder le titre sous-jacent. Pour ma part, je n’écrirai jamais d’options de vente sur des sociétés que je serais heureux de posséder, à des prix d’exercice qui représentent de bons points d’entrée pour moi. C’est pourquoi l’exercice n’est pas pour moi un traumatisme comme c’est le cas pour beaucoup d’autres auteurs de puts.

À mon avis, les écrivains de Put prennent des risques, mais ils prennent moins de risques (parfois beaucoup moins de risques) que les acheteurs d’actions d’un point de vue critique. Les auteurs de ventes à découvert génèrent des revenus simplement en assumant l’obligation d’acheter une entreprise qui leur plaît à un prix qu’ils trouvent intéressant. Cette circonstance est objectivement meilleure que le simple fait de prendre le prix du marché en vigueur. C’est pourquoi je considère que les risques liés à la vente d’options de vente un jour donné sont bien plus faibles que les risques liés au simple achat de l’action ce jour-là.

Je vais insister sur ce point en utilisant Ryder comme exemple du choix auquel est confronté un investisseur hypothétique. L’investisseur peut choisir d’acheter les actions aujourd’hui à un prix de ~27,85 dollars. Il peut aussi générer un crédit pour son compte en vendant des options de vente qui l’obligent – dans les pires circonstances possibles – à acheter les actions à un prix net inférieur de 36 % au niveau actuel. À mon avis, c’est la définition du risque le plus faible.

Conclusion

Je pense que Ryder est une bonne entreprise, et que la direction fait un travail raisonnable pour surmonter la tempête actuelle. Le problème, c’est que je ne sais pas si le dividende est durable ou non, et c’est pourquoi il faudrait que le prix des actions soit très attractif pour que j’envisage d’en acheter davantage. Heureusement, les actions se négocient à un prix très attractif où les investisseurs sont bien rémunérés pour assumer le risque de propriété. C’est pourquoi j’ajouterai à ma position Ryder. En outre, je pense que la stratégie de vente à découvert a été (relativement) réussie, c’est pourquoi je vais vendre les options de vente décrites ci-dessus. Je pense que les prochaines années vont être difficiles pour cette entreprise, ainsi que pour beaucoup d’autres. Tant que les actions sont aussi peu coûteuses et qu’elles obtiennent un vote de confiance de la part des initiés, je suis à l’aise pour maintenir ma position longue.

Divulgation : Je suis/nous sommes long(e)s R. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : En plus d’acheter quelques actions supplémentaires, je vais vendre 5 des options de vente mentionnées dans cet article.