, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Contexte

La Contran Corporation comprend quatre sociétés cotées en bourse gérées par la succession d’Harold Simmons, dont Valhi (VHI), CompX (CIX), National Lead (NL) et Kronos (KRO). La structure de propriété actuelle est la suivante :

- NL détient ~87% de CIX, ~30% de KRO, et ~4% de VHI.

- VHI détient ~50% de KRO et ~83% de NL.

- La KRO détient 1,7 million d’actions de VHI et une participation nominale dans CIX et NL

- Le trust de la famille Simmons détient ~92% de VHI par l’intermédiaire de Contran.

- Le flottant qui en résulte pour ces sociétés est d’environ 5 à 20 % de leur capitalisation boursière respective.

Descriptions de haut niveau des entreprises :

- CIX : fabrique des produits de sécurité (c’est-à-dire des serrures) et des produits marins (composants de bateaux). L’activité est très stable historiquement et les actions évoluent pour la plupart de manière latérale.

- KRO : fabricant de dioxyde de titane (TiO2), qui a passé l’année dernière à être battu à la fin du cycle des produits de base.

- VHI et NL : sociétés holding dont les principaux éléments matériels non inclus ci-dessus sont certains actifs immobiliers chez VHI, et des passifs hérités chez NL liés à la fabrication historique de peinture au plomb.

L’évaluation : CompX

La CompX se négocie à environ 190 millions de dollars de capitalisation boursière, et au même niveau qu’avant le crash de COVID. Compte tenu de leur flottant public de ~20 millions de dollars, très peu d’opérations sont réalisées au jour le jour. Avec leur trésorerie de 63 millions de dollars à la fin de l’année fiscale 19, CompX a une valeur d’évaluation d’environ 125 millions de dollars. Cela donne des chiffres comme 1x EV/Ventes, 6x EV/EBITDA et 7,5x EV/Résultats. Avec un dividende de 2,7 %, ce n’est pas une entreprise terrible à posséder, mais pas très excitante non plus, et les détenteurs depuis 2017 n’ont pratiquement rien à montrer pour trois ans de détention, même en tenant compte des dividendes.

Peer the Eastern Company (EML) et Strattec Security Corporation (STRT) se négocient à des taux de 7,8x et 4,5x pour EV/EBITDA et de 0,9x et 0,2x pour EV/Sales, de sorte que CompX ne semble pas particulièrement sous-évalué par rapport à ses concurrents. Strattec et Eastern ont également connu une meilleure croissance de leurs revenus au cours des cinq dernières années. Les investisseurs semblent prêts à payer pour le bilan de CompX.

CompX possède trois propriétés, un bâtiment de 198 000 pieds carrés à Mauldin, SC, un bâtiment de 133 000 pieds carrés à Grayslake, IL, et un bâtiment de 95 000 pieds carrés à Neenah, WI.

- Deux propriétés NNN à usage mixte totalisant 40 000 pieds carrés sont en vente à Mauldin pour 5,4 millions de dollars, nous évaluerons donc cette installation à un peu plus de 50 % de la même somme, soit 15 millions de dollars, pour être prudent.

- Une usine de 28 000 m² près de Grayslake est cotée à 1,5 million de dollars, donc en extrapolant à l’usine CompX, nous l’évaluerons à 5 millions de dollars, encore une fois, pour être conservateur.

- En extrapolant entre les multiples propriétés industrielles répertoriées à Neenah, nous pourrions évaluer le bâtiment CompX entre 2 et 8 millions de dollars, donc nous nous retrouverons avec 5 millions de dollars.

Avec (de manière prudente) 25 millions de dollars d’actifs immobiliers et 63 millions de dollars de liquidités, CompX dispose d’un bilan très solide qui permet de justifier leur valeur. Je conclurai pour cette analyse que CompX est assez bien évaluée à 15 dollars par action, avec une marge de sécurité décente justifiée par leur bilan.

L’évaluation : Kronos

Avec une capitalisation boursière d’un milliard de dollars et environ 20 % des actions cotées en bourse, Kronos est le plus liquide des actifs de Contran. Ses principaux concurrents sont The Chemours Company (CC), Tronox Incorporated (TROX) et Venator Materials PLC (VNTR) (source – 10-K). Avec ces entreprises, Kronos produit environ la moitié de la capacité de production de TiO2 dans le monde (Chemours 16%, Tronox 12%, Venator 8% et Kronos 7%). Les activités de Kronos sont concentrées en Europe, avec plus de 75 % des employés de l’entreprise, et le reste des effectifs se trouve aux États-Unis et au Canada. Kronos estime être le plus grand producteur de TiO2 en Europe, avec une part estimée à 18 % des volumes de ventes de TiO2 en Europe pour l’année fiscale 19. En outre, elle estime avoir eu une part de 19 % des volumes de vente de TiO2 en Amérique du Nord au cours de l’année fiscale 19.

Kronos dispose d’environ 450 millions de dollars en billets de premier rang à 3,75 % échéant en 2025, et de ~400 millions de dollars en liquidités et équivalents à la fin de l’année fiscale 19. Les revenus ont augmenté d’environ 5 % au cours de l’année fiscale 19, mais la marge brute a été fortement réduite, entraînant une chute de plus de 50 % des revenus nets (de 205 millions de dollars à 87 millions de dollars).

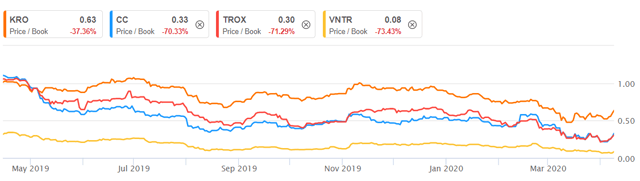

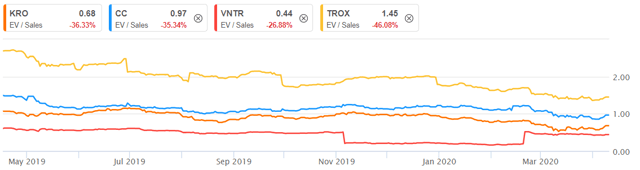

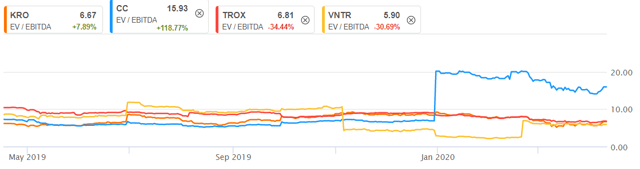

Kronos se négocie à environ 70 % de la valeur comptable et 70 % des ventes, et 7x l’EBITDA de TTM. Voici des comparaisons avec des pairs :

(Sources : Seeking Alpha)

Dans l’ensemble, les multiples se sont contractés en raison de la baisse du cycle Tio2, et Kronos semble généralement s’échanger au même rythme que ses pairs. Si vous recherchez un jeu de valeur à l’ancienne, Venator mérite peut-être une analyse plus approfondie.

Compte tenu de l’escompte par rapport à la valeur comptable et de la longue durée de vie de certains biens figurant au bilan, il y a toujours une chance que Kronos puisse dégager une certaine valeur grâce à des opérations de vente/cession-bail, mais ce type d’opérations a généralement besoin d’un catalyseur plus important et je n’en vois pas pour l’instant. Il ne semble pas y avoir d’erreur de prix significative avec Kronos, nous utiliserons donc un prix de 10 $ pour cette analyse.

L’évaluation : Chef de file national

Les Pays-Bas fabriquent depuis longtemps de la peinture à base de plomb et sont impliqués dans de nombreux procès concernant leur ancienne activité. Voir les documents publics pour une discussion plus détaillée de ces expositions. Le principal procès en Californie a été réglé comme suit :

Selon les termes de l’accord de règlement global, chaque défendeur doit payer un total de 101,7 millions de dollars aux demandeurs, comme suit : 25,0 millions de dollars dans les soixante jours suivant l’approbation du règlement par le tribunal et le rejet de l’affaire, et les 76,7 millions de dollars restants en six versements annuels commençant au premier anniversaire du paiement initial (12,0 millions de dollars pour les cinq premiers versements et 16,7 millions de dollars pour le sixième versement). Notre sixième versement sera effectué avec les fonds déjà en dépôt au tribunal qui sont engagés dans le règlement, y compris tous les intérêts courus à la date du paiement, tout solde restant devant être payé par nous (et tout montant en dépôt dépassant le paiement final nous serait retourné).

En outre, l’exposition environnementale liée à certains anciens sites est estimée à environ 100 millions de dollars dans leur bilan. Nous ne tiendrons pas compte des éventuels recouvrements au titre des polices d’assurance des Pays-Bas, tant pour les litiges que pour les dépenses environnementales, qui sont estimées par l’entreprise à au moins 15 millions de dollars pour les seuls litiges.

Les avoirs des Pays-Bas se composent de la valeur marchande des actions de la KRO, qui s’élève à environ 350 millions de dollars (10 dollars par action), des avoirs de CIX, qui s’élèvent à 160 millions de dollars (15 dollars par action), et de VHI, qui s’élève à 15 millions de dollars (1 dollar par action). Les liquidités de NL s’élèvent à 95 millions de dollars, les actifs corporels dépassent donc un peu plus de 600 millions de dollars.

Si l’on exclut le reste du règlement et les 100 millions de dollars de coûts environnementaux accumulés, les Pays-Bas ont une valeur tangible d’environ 450 millions de dollars par rapport à leur plafond de marché actuel de 135 millions de dollars (soit environ 10 dollars par part au lieu de 2,50 dollars).

Les dépenses courantes de l’entreprise aux Pays-Bas s’élèvent en moyenne à environ 15 millions de dollars, tandis que les revenus actuels des dividendes de KRO, CIX et VHI s’élèvent à environ 31 millions de dollars. À l’avenir, le rendement des flux de trésorerie (sans tenir compte des obligations de règlement) devrait être d’environ 10 %. La direction a réagi au règlement cristallisé en rétablissant le dividende pour la première fois depuis des années à 0,04 $ par action en mars, soit un rendement de 5 % en supposant que les paiements trimestriels se poursuivent. À 2,50 dollars l’action, vous achetez des dollars pour environ 0,25 dollar, avec un rendement décent en plus.

L’évaluation : VHI

Les états financiers de Valhi peuvent être plus déroutants puisque KRO, NL et CIX sont tous regroupés dans les résultats d’exploitation. Pour nos besoins d’évaluation, nous présenterons ces parties sur la base des valeurs établies ci-dessus et les actifs spécifiques de VHI séparément.

- KRO Investment : ~550 millions de dollars

- NL Investissement : ~110 millions de dollars (ou 375 millions de dollars en valeur comptable)

- Gestion et développement immobilier (BMI et Landwell) :

- Elle s’est concentrée sur la gestion et le développement d’environ 2 500 acres à Henderson, NV.

- Les recettes de ce secteur se sont élevées à 42 millions de dollars pour l’exercice 19 et le résultat d’exploitation à 14,8 millions de dollars.

- La valeur comptable des biens immobiliers est de 191,6 millions de dollars

- Le montant des liquidités non KRO/NL est d’environ 45 millions de dollars.

Une évaluation prudente, avec la valeur marchande des actifs et la valeur comptable de l’immobilier, donnerait à VHI une valeur de ~900 millions de dollars, tandis qu’en appliquant une certaine marge de progression (375 millions de dollars pour les Pays-Bas, 5x l’EBITDA des entreprises immobilières en plus de la valeur comptable), on obtient ~1,2 milliard de dollars (4 $/action). VHI achète donc des dollars pour environ 0,25 $ et un rendement de 9 %.

Catalyseur

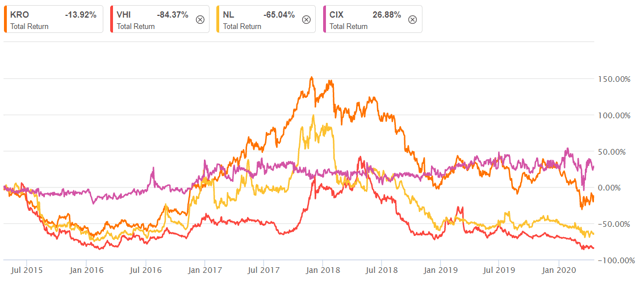

La question de plusieurs millions de dollars est restée en suspens depuis la mort de Harrold Simmons en 2013, à savoir quand une partie de cette valeur pourrait être débloquée par la cession d’actions, la vente de l’une des entreprises, etc. Tout investisseur qui est resté dans le coin ces dernières années a raté des rendements massifs dans le S&P alors que rien ne s’est passé à Contran. Le règlement dans l’affaire NL a apporté un bref avantage aux actions, qui sont maintenant revenues à leurs niveaux d’avant le règlement. Le rétablissement du dividende semble également indiquer un certain niveau de confiance dans la cristallisation du passif de NL, mais comme aucune des entreprises n’est une cible possible pour un activiste, les investisseurs restent à la merci de la succession de Simmons. Étant donné qu’ils continuent à percevoir environ 25 millions de dollars par an en dividendes de Valhi, il se peut qu’ils n’aient pas envie de faire bouger les choses rapidement. Cependant, ils devraient le faire.

Comment jouerais-je cela si j’étais de la famille Simmons ? Commencez à racheter agressivement autant d’actions que possible aux Pays-Bas et à Valhi. Il y a environ 25 millions de dollars d’actions en circulation pour chaque entreprise aux prix actuels. La valeur moyenne en dollars des actions de Valhi au cours de l’année dernière était de 300 000 $/jour, et celle de NL de 60 000 $/jour, de sorte que le montant qu’ils rachètent serait quelque peu limité, bien que VHI puisse être en mesure de réduire son flottant de moitié environ après un an d’efforts de rachat. Une approche plus directe consisterait à les privatiser avec une légère prime par rapport aux prix actuels des actions en raison de leur contrôle écrasant ou à faire une offre d’achat partielle. Valhi institue un « reverse split » qui pourrait être une première étape pour consolider la propriété. Les deux entreprises disposent de suffisamment de liquidités pour réaliser des offres publiques d’achat sans aucun financement.

Avec la réduction du flottant, la commercialisation de CompX et de Kronos permettrait de réaliser la valeur des actions détenues sans que la partie publique ne dilue les rendements. Exemple conservateur :

- Racheter les actions néerlandaises en circulation pour 30 à 40 millions de dollars.

- Racheter les actions Valhi en circulation pour 40 à 50 millions de dollars.

- Vendre CompX pour 150 millions de dollars EV après avoir retiré l’argent.

- Vendre des couronnes pour 1,25 milliard de dollars EV, avec compensation en espèces et en dettes.

Contran se retrouve avec les ~200 millions de dollars d’actifs immobiliers à Valhi, qui réalise toujours un revenu d’exploitation de 15 millions de dollars par an. Entre-temps, ils ont monétisé près de 1,5 milliard de dollars grâce aux liquidités de CompX et aux cessions d’entreprises. Laissant 200 millions de dollars aux Pays-Bas pour l’écoulement de la responsabilité résiduelle, les Simmons auraient maintenant 1,3 milliard de dollars en liquide et environ la moitié de leur revenu antérieur provenant uniquement de l’immobilier de Valhi, et ils peuvent aller investir dans quelque chose de plus conforme à leurs valeurs sociales que quelques entreprises de fabrication lourde ayant fait l’objet d’un litige. Avec ce genre de versements, ils pourraient même investir les 1,3 milliard de dollars dans un CD et obtenir un rendement supérieur aux anciens flux de dividendes.

Les ventes mentionnées ci-dessus sont très prudentes, Contran pourrait être en mesure de réaliser près de 2 milliards de dollars de ventes si elle n’était pas en pleine récession mondiale. Il semble peu probable que ce processus de vente ait lieu dans un avenir immédiat, mais les rachats peuvent commencer dès maintenant.

Le commerce

(Sources : Seeking Alpha)

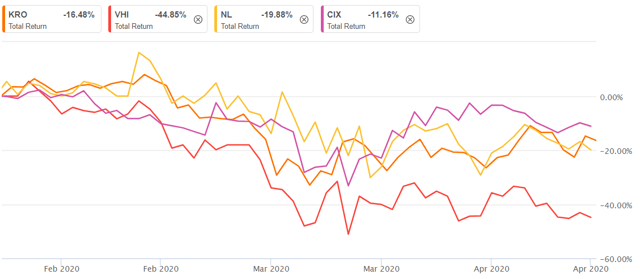

Je suis entré et sorti de ces entreprises à différents moments dans le passé. Sans catalyseur immédiat à l’horizon, je ne m’attends pas à une position significative dans aucune d’entre elles à court terme. Valhi et NL sont les plus attrayantes, mais CompX et Kronos semblent être les premières entreprises à être vendues si elles décident de se défaire de leur activité. Les investisseurs prêts à attendre pourraient envisager d’acheter une position longue sur l’une des entreprises ou d’acheter NL/Valhi et de vendre à découvert Kronos/CompX pour une paire d’échange sur la fermeture de l’écart de valeur. Je préfère Valhi à ce stade car il n’a pas le risque historique de responsabilité que NL a, et est également sous-évalué. Étant donné que Contran ne possède Valhi que directement, elle pourrait choisir de céder ce véhicule plutôt que de suivre les étapes que j’ai décrites ci-dessus. Valhi, en particulier, a vu sa décote augmenter par rapport aux autres actions au cours des derniers mois et, en l’absence d’un catalyseur particulier, je m’attends à ce que cet écart se normalise le plus tôt possible. Avec les liquidités disponibles, la capacité bénéficiaire et le fait d’être la seule entreprise à verser des dividendes directement à Contran, je ne m’attends pas à une réduction de sitôt. Pour l’instant, j’occupe une petite place à Valhi, où je perçois près de 10 % des dividendes en attendant, mais je pourrais faire des échanges avec les entreprises ou en sortir si j’ai d’autres nouvelles.

Divulgation : Je suis/nous sommes de longue date VHI. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Note de l’éditeur : Cet article couvre un ou plusieurs stocks de microcapsule. Veuillez prendre connaissance des risques associés à ces stocks.