, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Mes réductions Corona se poursuivent – nous sommes loin d’avoir terminé. Alors que le marché semble monter progressivement vers des niveaux plus élevés, du moins au cours des deux dernières semaines, je ne fais qu’ajuster mes objectifs d’investissement. Au cours des deux dernières semaines, je suis passé d’un investissement dans des dividendes de qualité dans les produits de base à un investissement majeur dans certains autres secteurs, tels que l’industrie pharmaceutique, les technologies de l’information et les matériaux de base.

Alors que nous continuons à monter, je connais déjà bien les entreprises que je vais cibler pour mes achats hebdomadaires et mensuels – tout cela pas à pas, et tous continuent calmement à percevoir des dividendes.

La présentation d’aujourd’hui, cher lecteur, concerne la société Eastman Chemical Company (EMN). Prenez place et voyez si cela vous intéresse.

Eastman Chemical Company – Que fait l’entreprise ?

Eastman Chemical Company est une entreprise centenaire de matériaux de base, présente depuis 1920, dont le siège social est situé dans le Tennessee. Elle produit des produits chimiques, des fibres et des plastiques. La société a été séparée de la société mère Eastman Kodak (NYSE:KODK) en 1994 et compte près de 15 000 employés au service d’un marché mondial en 2019.

L’entreprise fabrique littéralement des centaines de produits chimiques, de fibres et de plastiques divers sur des marchés très variés. Parmi les exemples, citons les adhésifs, l’agriculture, les revêtements, l’électronique, les articles ménagers, l’énergie, les ingrédients pour aliments et boissons, les arts graphiques pour meubles, l’hygiène, les appareils et équipements médicaux, l’ophtalmologie, l’emballage, le transport, la signalisation et l’industrie pharmaceutique.

(Source : Rapport de la société pour l’année fiscale 19)

La société a divisé ses activités actives essentiellement en 4 segments, qui servent également de secteurs à déclarer et de secteurs d’exploitation dans les états financiers de la société. Ces segments sont les suivants

- Additifs et produits fonctionnels (AFP)Le secteur de la construction est un secteur d’activité important de l’UE, qui fabrique des résines adhésives et des produits chimiques pour le transport, les revêtements, l’alimentation animale, les pneus, la construction, la santé et le bien-être, et le marché des consommateurs. Les principaux produits comprennent les polymères, le soufre insoluble, les résines d’hydrocarbures, les dérivés du propylène et les dérivés d’alkylamines.

- Matériaux avancés (AM)qui dessert les marchés ayant besoin d’esters de cellulose, de copolyesters, d’intercalaires, de films pour fenêtres pour le transport, de consommables et d’électronique. Les principaux produits/technologies sont les esters de cellulose, les copolyesters, le polyvinylbutyral et d’autres. L’entreprise commercialise entre autres les produits suivants : Tritan™, Saflex™.

- Intermédiaires chimiques (CI) dessert le marché avec des flux d’acétyle, d’oléfines, d’alkylamines et la fabrication de fluides spécialisés, tels que les produits chimiques industriels, la construction, la médecine, l’eau, les carburants, l’agriculture et les consommables. La production de ce segment est également utilisée comme intrant par les autres segments d’Eastman. Les principaux produits sont les acétyles, les oxos, les plastifiants, les polyesters et les alkylamines. Ce segment présente un degré élevé de cyclicité.

- Fibres dessert le marché avec des fibres Eastman propriétaires telles que Estron et Estrobond, Chromspun et d’autres choses qui sont utilisées dans les filtres à cigarettes, les fils d’acétate pour l’industrie de l’habillement, l’ameublement et les tissus industriels. Eastman est le plus grand producteur mondial de fil d’acétate et est actif depuis plus de 85 ans dans ce segment.

(Source : Présentation 2Q18)

En bref, Eastman fournit à notre monde les éléments clés dont il a besoin pour faire fonctionner la société actuelle que nous avons construite, des ingrédients de nos aliments aux revêtements de nos voitures, en passant par les éléments des appareils médicaux et des produits pharmaceutiques qui prolongent et sauvent nos vies. L’entreprise est un acteur clé sur tous ces marchés, et j’ai passé plus d’une heure à parcourir les différents produits chimiques et « choses » que l’entreprise produit pour me faire une idée de l’étendue de ses activités.

Il va sans dire qu’elles sont vastes et de grande envergure. Sur le segment susmentionné, l’AFP est le plus important, représentant environ 33 % des ventes, l’AM et l’IC étant proches de l’égalité, à 24-28 % chacune. Le segment des fibres est le plus petit de la société, avec moins de 10 % des ventes de l’année fiscale 19.

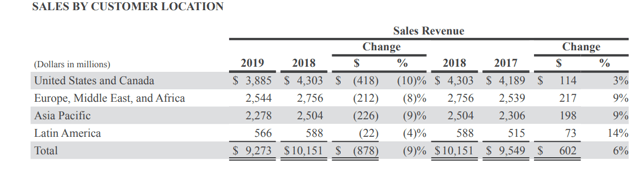

Géographiquement parlant, l’entreprise est plus diversifiée qu’on pourrait le penser.

(Source : Rapport annuel de l’exercice 19)

Bien que la majorité des activités de la société, par zone géographique, se situe aux États-Unis, les activités internationales dans leur ensemble sont plus importantes que les activités américaines, ce qui rend Eastman plus dépendante des ventes internationales que des ventes nationales.

C’est donc ce que fait l’entreprise et comment elle gagne de l’argent. Elle sert la marché mondial avec accès à les produits chimiques, les fibres, les matériaux et les intermédiaires pour les domaines clés. L’entreprise le fait depuis près de 100 ans, même si elle ne s’est séparée de Kodak qu’en 1994. Entre-temps, comme nous le savons, Kodak n’a fait que baisser et se négocie actuellement à 2,14/action. L’entreprise chimique Eastman, quant à elle, est vivante et prospère.

Voyons à quoi ressemble cette entreprise lorsque vous regardez ses résultats financiers.

Eastman Chemical Company – Comment se porte l’entreprise ?

Il y a du bon et du mauvais ici. Tout d’abord, la tendance générale des bénéfices à long terme et la génération de cash-flow est assez forte. L’entreprise a un excellent historique de génération de FCF au cours des dix dernières années, et ce n’est que ces dernières années que la croissance des bénéfices a commencé à être un peu en retrait.

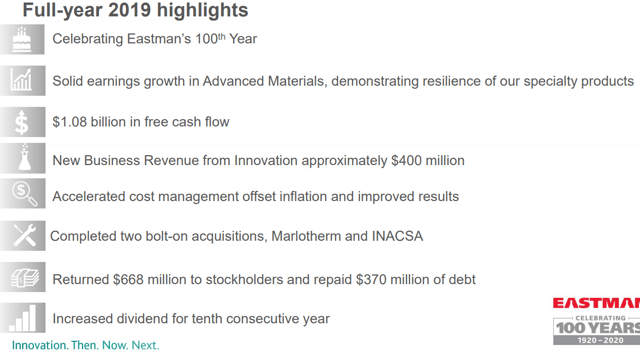

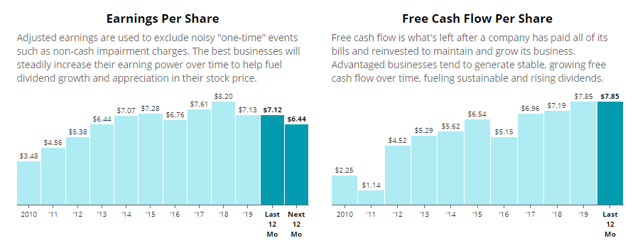

Certaines parties de 2019 ont été excellentes…

(Source : Présentation de l’exercice 19)

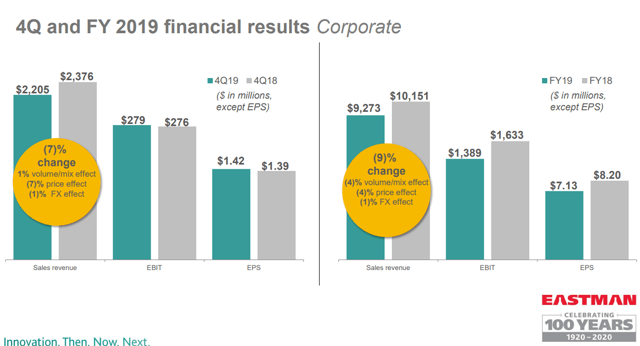

… alors que certains résultats financiers sur une base YoY étaient comparativement plus faibles, et cela est vrai non seulement pour le REM mais pour presque toutes les entreprises chimiques.

(Source : Présentation de l’exercice 19)

(Source : Présentation de l’exercice 19)

Les performances spécifiques sur une base comparative ont été constatées principalement dans le segment des matériaux avancés, qui n’a baissé que de 2 % en raison du volume/mix et du change, en raison d’un volume de ventes légèrement inférieur et de taux de change défavorables. Cependant, l’EBIT a augmenté sur une base annuelle en raison du coût inférieur des matières premières et d’un bon mix de produits à coût élevé.

D’autres segments n’ont pas eu cette chance. Le segment le moins performant a été, comme prévu, celui des intermédiaires chimiques exposés au cycle, qui a enregistré une baisse de 14 % de ses ventes en raison de la diminution des volumes, de la baisse des prix des matières premières et de l’intensification de la concurrence. Le temps humide a eu des répercussions sur les marchés agricoles et l’EBIT a diminué en raison du volume/mix et de la baisse des marges. Nous constatons des choses similaires dans d’autres entreprises fournissant des oléfines et des polyoléfines, ce qui n’a donc pas été si surprenant à Eastman non plus. 2019 n’a pas été la meilleure année, mais l’année de comparaison a été incroyablement forte (2018), et il faut en tenir compte. La tendance générale, malgré cela, est solide sur le long terme.

(Source : SimplySafeDividends)

Les autres paramètres que j’aime examiner concernent la gestion de la trésorerie et de l’endettement des entreprises, ainsi que les rendements globaux. Le fait est qu’en raison de la récente pression sur les marges, le rendement et les marges sont quelque peu sous pression, actuellement au plus bas avec un RdE de 13 %. Encore une fois, ce n’est pas unique, mais cela semble mauvais lorsque le RdE est généralement supérieur à 20%. Les marges d’exploitation restent pour le moins solides, oscillant entre 13 et 15 %, bien que la société atteigne parfois 15 à 17 %.

Comme nous pouvons le voir dans la présentation, la société a procédé à des acquisitions d’entreprises, et la combinaison de ces opérations et de la situation géopolitique et socio-économique actuelle est bien sûr défavorable. La dette nette de la société par rapport à l’EBITDA s’élevait à 3,09X au cours de l’année fiscale 19 et se situe actuellement à 3,17X sur la base de prévisions d’EBITDA plus faibles pour 2020. C’est un peu plus que ce que j’aime voir, qui est inférieur à 2,5X.

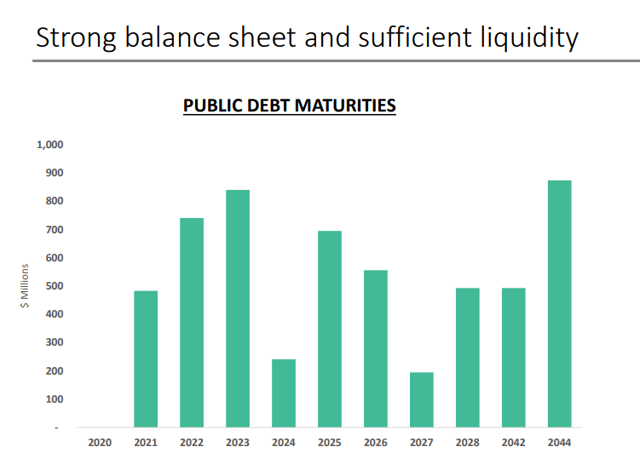

Cela dit, le REM ne souffre pas des échéances de 2020, et seulement de certaines en 2021…

(Source : Présentation de l’exercice 19)

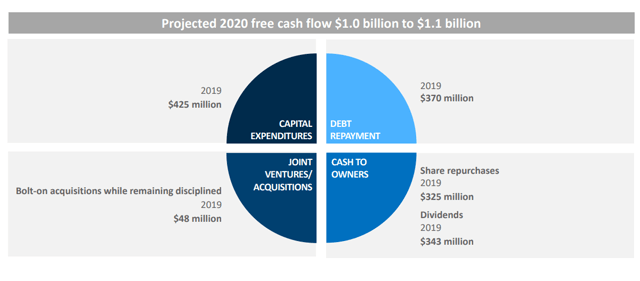

… et l’entreprise a largement accès à des capitaux bon marché grâce à une notation de crédit BBB de qualité investissement. L’entreprise dispose d’un revolver d’une valeur de 1,5 milliard de dollars et, comme toute entreprise, elle peut recourir à l’affacturage SCM pour les dettes et les créances lorsque cela est nécessaire. Ses actifs courants sont constitués de stocks, de créances commerciales et de plus de 200 millions de dollars de liquidités et d’équivalents, soit un total de près de 3,3 milliards de dollars d’actifs courants. Eastman a également une bonne réputation en matière d’allocation prudente du capital…

(Source : Présentation de l’exercice 19)

… et même si Corona va probablement mordre dans ces attentes, ce n’est rien qui puisse briser le dos de l’entreprise.

En fin de compte, 2019 est une année qui restera dans les mémoires pour Eastman en raison des conflits commerciaux, de la faiblesse des marchés clés et d’un environnement général difficile, qu’Eastman a néanmoins géré avec grâce. Malgré tous ces vents contraires, la société a augmenté son EBIT dans des segments clés, a augmenté ses revenus de nouvelles affaires à 400 millions de dollars pour l’année, a généré plus de 1 milliard de dollars en FCF pour l’année entière, a remboursé la dette, a augmenté le dividende et Deux sociétés ont fait l’objet d’une fusion-acquisition.

Corona est aussi mauvaise pour Eastman que pour les autres entreprises chimiques, et il faut en tenir compte, mais c’est aussi en partie la raison pour laquelle cette excellente entreprise est actuellement en vente.

Dans l’ensemble, je ne m’inquiète pas de la façon dont Eastman s’est comporté ces dernières années, car ils ont présenté un front très solide avec d’excellents fondamentaux – et je ne m’inquiète pas non plus de la façon dont les choses vont évoluer, une fois que Corona sera terminée et que les pays se remettront pleinement au travail.

Examinons les principaux risques.

Eastman Chemical Company – Quels sont les risques ?

Les risques dans cette entreprise sont similaires à ceux que nous voyons dans d’autres entreprises du même secteur, c’est-à-dire

- Cyclicité inhérente dans des domaines cléstels que les produits chimiques intermédiaires. Si certains secteurs de l’entreprise sont plus résistants au cycle de l’offre et de la demande, beaucoup sont identiques à ceux de leurs pairs. Lorsque la demande est devenue faible, Eastman a souffert comme tout le monde, mais moins que les entreprises strictement exposées aux secteurs spécifiques.

- Dette supérieure à la norme à 3.17X. Le remboursement anticipé de la dette de l’entreprise peut, ou sera probablement, affecté par les effets de Corona. Je doute que les chiffres donnés pour l’exercice 19 puissent être exécutés dans les circonstances actuelles, et un remboursement plus lent ou même l’obligation de s’endetter davantage pourrait mettre en danger la note BBB de la société.

- Risque de change en raison de l’exposition internationale de l’entreprise, qui est plus élevée que celle de certains de ses pairs.

Dans l’ensemble, la diversité des activités d’Eastman donne à l’entreprise un tact défensif plus élevé que celui de son concurrent LyondellBasell (LYB), qui s’engage principalement dans des activités sensibles à la cyclicité, mais cela ne signifie pas que l’entreprise est à l’abri de ces risques.

Examinons l’évaluation des entreprises !

Eastman Chemical Company – quelle est la valeur de l’entreprise ?

L’évaluation, comme prévu, est excellente.

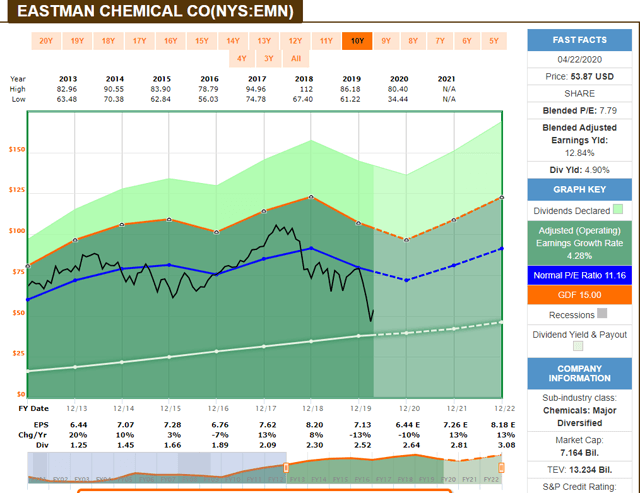

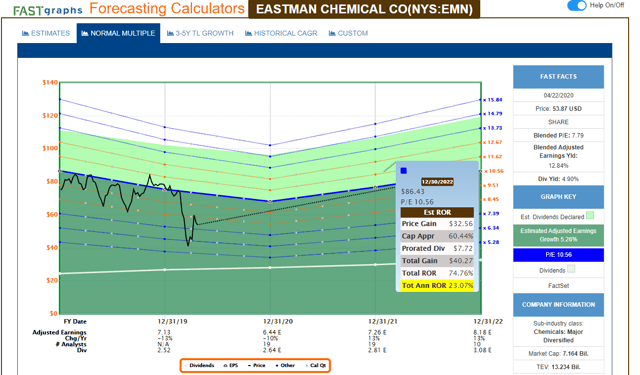

(Source : F.A.S.T Graphs)

(Source : F.A.S.T Graphs)

Je donne au REM un objectif de valorisation de 74$/action, ce qui représente un point médian entre les estimations actuelles du BPA de l’exercice 20 et de l’exercice 21. Cela signifie que la hausse actuelle de l’entreprise est de 34%. Avec une notation de crédit BBB, un dividende non coupé de 25 ans, un fossé étroit, une moyenne de 12% de DGR sur 5 ans et un PEG de la LTM au sud de 40%, cela donne au REM un ratio PEG à terme sur 3 ans de 1,19 et le classe comme une action de « classe 1 » avec un dividende « très sûr ».

Je tiens toutefois à souligner qu’Eastman risque d’être déclassée à BBB-, ce qui m’obligerait à l’abaisser à une action de deuxième classe, indépendamment de ce qu’il adviendra de la sécurité des dividendes du SSD. Cela ne signifierait pas que l’action serait un mauvais achat, mais comme elle était BBB après une mauvaise année en 2020 avec une dette nette/EBITDA de 3X+, il n’est pas impensable que le marché communique un déclassement ici.

Mais avec ce genre d’avantage basé sur un rapport P/E de 10X,…

(Source : F.A.S.T Graphs)

(Source : F.A.S.T Graphs)

… ce n’est pas quelque chose qui m’inquiète vraiment. Avec les liquidités abondantes de l’entreprise, ce n’est qu’une question de temps avant que les choses se redressent et redeviennent plus favorables. Même selon les prévisions actuelles, le paiement n’a augmenté que d’un peu plus de 40 %, ce qui fait que le dividende de la société ne risque pas d’être réduit – et je dirais que la société pourrait vouloir préserver sa croissance de dix ans pour le moment.

(Source : F.A.S.T Graphs)

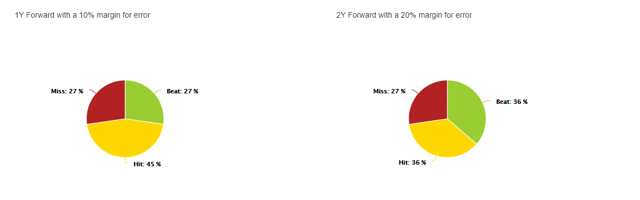

La précision des prévisions souffre un peu de la cyclicité susmentionnée, et nous devons considérer que les prévisions, comme nous l’avons vu plus haut, peuvent être soit trop basses, soit trop hautes. Toutefois, avec un rendement de près de 5 %, je dirais que nous percevons une très bonne prime de risque pour un risque relativement faible dans une entreprise fondamentalement conservatrice et attrayante.

En fin de compte, si l’on peut affirmer que des pairs/concurrents comme LyondellBasell, Cabot (CBT) et Celanese (CE) sont mieux valorisés – au moins en partie – peu d’entre eux offrent l’étendue des opérations que cette société réalise. LyondellBasell est peut-être plus attrayante du point de vue du rendement pur, avec un rendement actuel de plus de 8% tout en affichant un ratio BBB+ (mais étant une action de classe 3 en raison de sa série de dividendes et de sa sécurité), mais dans l’ensemble, je pense que le REM est le meilleur investissement à long terme en ce moment.

Au moment de la rédaction de cet article, il s’agit d’un stock de qualité de classe 1, avec un score de qualité de 21 (LYB 17) et seulement 2 points de moins en termes de score d’opportunité (en raison d’un rendement plus faible). Le REM a également la croissance la plus élevée en termes de dividendes.

De ce fait, je considère qu’une 35% de hausse à Eastman à une évaluation prudente par rapport au prix d’aujourd’hui, compte tenu des perspectives de croissance de la société.

Thèse

J’ai déjà présenté la société Eastman Chemical dans un de mes articles de sous-évaluation – et j’ajoute cet article pour donner une vue plus complète de la société et de ma position actuelle sur celle-ci. Je considère qu’il s’agit d’un excellent investissement dans le contexte actuel de panique provoquée par le coronaire sur le marché.

Bien que nous puissions effectivement assister à une baisse de la notation de crédit, ce qui ferait de la société une action de classe 2 indépendamment de la note de sécurité de SimplySafeDividend (j’ai des actions de classe 4 qui sont considérées comme « très sûres »), cela ne signifie certainement pas que c’est un mauvais investissement. En fait, les quelque 5 % de positions que j’ai actuellement dans mon portefeuille sont des sociétés de classe 4. Cela souligne, je l’espère, le message que je souhaite faire passer, à savoir qu’une action de classe 4 n’est pas un mauvais stock. Si je considère qu’un stock est ininvestissable, Je ne le présente même pas dans ma liste/articles. Un bon exemple est celui des entreprises énergétiques, que je ne veux pas du tout considérer comme investissables actuellement, étant donné l’incertitude de la guerre du pétrole. Un autre exemple est certainement les sociétés immobilières qui, bien que je les possède, ne sont pas suivies ou approuvées dans ma liste.

Les stocks des classes 1 à 4 ne sont qu’un moyen d’éliminer les « meilleurs » en termes de sécurité globale prudente, des « moins que meilleurs ». Dans ma vision des choses, un stock de classe 1 doit combiner un tel éventail de facteurs positifs qu’actuellement, dans ma liste, seuls 19% des stocks que je suis sont de classe 1 – et bien que cela puisse paraître beaucoup, la liste est le résultat de semaines de la sélection méticuleuse des entreprises et des actions que je veux ou pourrais envisager de posséder. Si une entreprise présente des caractéristiques qui ne sont pas satisfaisantes, elle ne figure généralement même pas sur la liste.

A. O. Smith (AOS), une des entreprises les plus conservatrices du monde dans le domaine du chauffage et du traitement de l’eau est en fait, en raison de sa notation de crédit inexistante, une action de classe 4. Elle a, malgré cela, une note de 99/100 Very Safe dividend rating. J’espère que cela illustre le fait que la classe 4 ne signifie en aucun cas « mauvais ».

En tant que tel, peu importe si Eastman reste dans la classe 1 ou descend dans la classe 2, la thèse de cet article tient toujours.

Cette qualité est sous-estimée, et elle vaut bien un « ACHAT » de ma part, et j’espère un regard de votre part.

Merci de votre lecture.

Position

En raison d’une sous-évaluation de 35 % par rapport à ce que je considère comme une juste valeur prudente, je considère Eastman Chemical Company comme un « ACHAT ».

Divulgation : Je suis/nous sommes long(e)s EMN, CBT, LYB, CE. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Bien que cet article puisse ressembler à un conseil financier, veuillez noter que l’auteur n’est pas un CFA ou n’est en aucune façon autorisé à donner des conseils financiers. Il peut être structuré comme tel, mais ce n’est pas un conseil financier. Les investisseurs sont tenus de faire leurs propres vérifications et recherches avant tout investissement.