, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Le récent rallye boursier commence potentiellement à s’effondrer. L’indice S&P 500 a augmenté de 31 % par rapport à son plus bas niveau du 23 mars. Il est toujours supérieur de près de +28 % à son niveau le plus bas d’il y a un mois. Mais la reprise est maintenant menacée. Et des signes de difficultés se cachent partout alors que l’ours continue à traquer sa proie, l’indice S&P 500.

Mise en perspective du rassemblement. Certains disent qu’il s’agit d’un nouveau marché haussier. Ce n’est pas le cas. Si certains se conforment aux définitions techniques « officielles », nous devrions ouvrir nos esprits un peu plus que cela. Les marchés haussiers ne s’échangent pas à près de -20 % de leur niveau le plus élevé d’il y a deux mois. Au moins jusqu’à présent, le rebond par rapport aux plus bas du 23 mars n’est encore qu’un rallye baissier du marché.

En parlant de marchés baissiers, ils ne durent pas un mois. Ils s’étendent plutôt sur plusieurs trimestres, voire quelques années. Et ils provoquent une douleur et une incertitude répétées et prolongées chez de nombreux investisseurs avant de prendre fin. Si nous atteignons de nouveaux sommets dans un mois, ce qui s’est passé du 19 février au 23 mars ne doit être considéré que comme une correction significative. Un traumatisme à court terme, c’est certain, et un signe d’avertissement important dont il faut tenir compte pour ce qui pourrait arriver.

L’ours est à l’affût. Où en sommes-nous donc avec ce que nous pouvons encore mieux décrire comme la reprise du marché baissier à ce stade ? Il montre des signes d’effondrement. Commençons par l’essentiel.

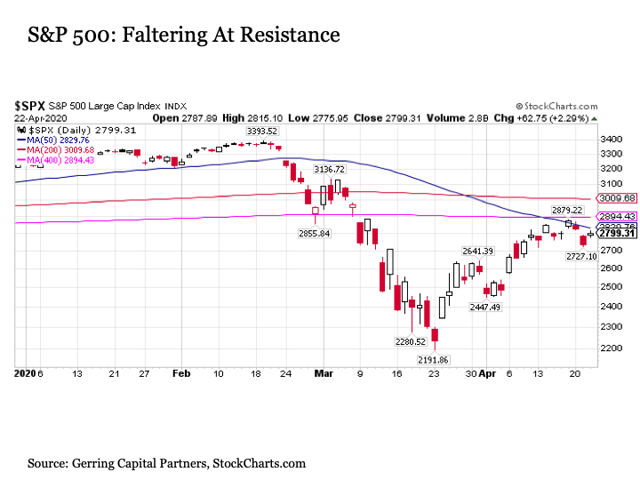

Tout d’abord, l’indice S&P 500 s’est effondré face à la résistance technique. Un test clé pour la durabilité du rallye se cache depuis un certain temps aux niveaux de résistance technique des moyennes mobiles à la baisse sur 50, 400 et 200 jours. Historiquement, lors des principaux marchés baissiers, l’indice S&P 500 échoue à plusieurs reprises à ces niveaux de résistance clés lors de la longue descente vers le dernier creux du marché baissier. Aujourd’hui, l’indice S&P 500 a montré une hésitation initiale en arrivant à son premier grand test à cet égard dans la moyenne mobile à moyen terme sur 50 jours (ligne bleue).

Bien sûr, le seul fait de bloquer la résistance n’est pas nécessairement un mauvais signe. Je pourrais même affirmer que c’est le signe d’un marché sain qui fait preuve d’une certaine indécision logique après avoir effectivement achevé sa régression vers ses lignes de tendance moyennes à la suite d’un écart historiquement important. Et il n’est pas rare que les actions, en particulier dans la période de liquidité des banques centrales qui a suivi la Grande crise financière (GFC), suivent une ligne de résistance technique pendant quelques jours avant de la franchir. C’est ce qui s’est passé fin 2011, début 2016 et début 2019. Et je ne suis certainement pas du genre à sous-estimer le pouvoir de la Fed, en particulier lorsqu’elle imprime de l’argent à un rythme effréné de 350 milliards de dollars par semaine (d’ici la fin avril, la Fed aura dépassé en un peu plus de deux mois l’expansion nette du bilan qui a eu lieu pendant les QE1, QE2 et QE3 combiné dans les six années qui ont suivi le GFC – en un mot, wow). Par conséquent, il est intéressant de se demander si ces récents échecs sont une bonne chose ou non.

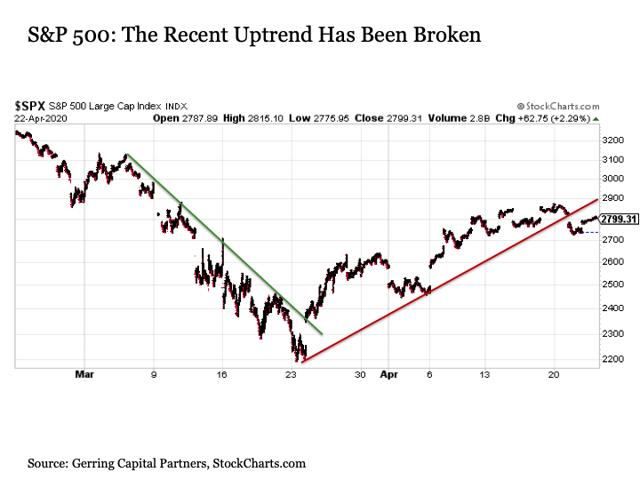

Ensuite, considérons le graphique intraday de l’indice S&P 500 qui remonte au pic du marché le 19 février.

Après avoir maintenu un support de tendance à la hausse tout au long de son rebond par rapport aux plus bas du 23 mars, l’indice S&P 500 est passé de manière décisive sous cette ligne de tendance mardi, pour la première fois depuis les plus bas du 23 mars. Ainsi, tout comme la rupture au-dessus de la précédente ligne de tendance de résistance à la baisse (verte) le 24 mars a signalé le début du rebond boursier que nous avons vu depuis le mois dernier, il sera intéressant de voir si la rupture sous la ligne de tendance de soutien à la hausse actuelle (rouge) mardi signalera le début d’une autre baisse soutenue à la baisse.

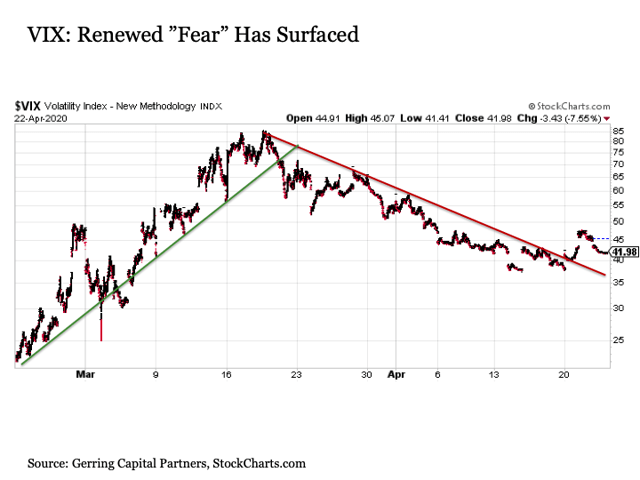

Allons un peu plus loin. Considérons le graphique intrajournalier de l’indice de volatilité CBOE, ou VIX, qui est une mesure de la « peur » des investisseurs boursiers.

Après avoir maintenu le support de la ligne de tendance à la baisse après avoir atteint un sommet le 16 mars, le VIX a franchi cette ligne de tendance pour ouvrir la semaine lundi. Une fois de plus, tout comme la chute sous la précédente ligne de résistance à la hausse (verte) le 19 mars a annoncé le début du rebond boursier qui a commencé quatre jours plus tard, le 24 mars, il sera intéressant de voir si le passage au-dessus de l’actuelle ligne de soutien à la baisse (rouge) en début de semaine signalera le début d’une nouvelle baisse des stocks.

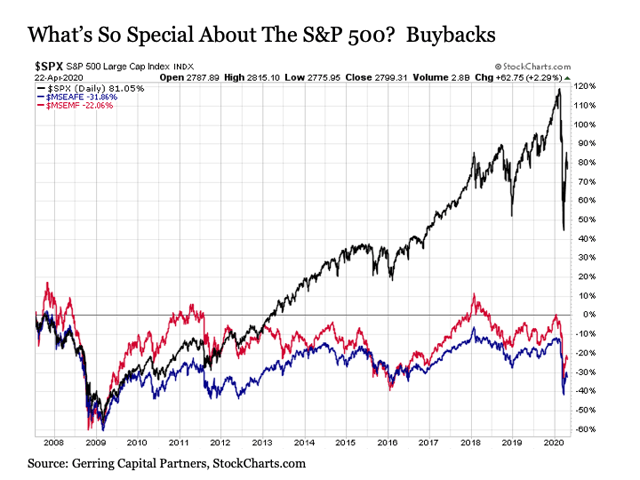

Cet ours a en fait plus de deux ans maintenant. Du point de vue de nombreux investisseurs, le début du marché baissier depuis le 19 février est un choc provoqué par l’apparition d’un virus imprévu suivi du déclenchement d’une guerre de la production pétrolière. Mais en réalité, le début du marché baissier actuel de l’indice S&P 500 est le fruit de plus de deux ans de travail. En effet, si la baisse de l’indice S&P 500 est relativement récente, la plupart des autres grands indices boursiers mondiaux ont en fait déjà été pris au piège de la bosse de la baisse depuis janvier 2018. Et les performances actuelles de ces nombreux autres marchés nous aident à savoir ce que nous pouvons raisonnablement attendre de l’indice de référence S&P 500 pour l’avenir.

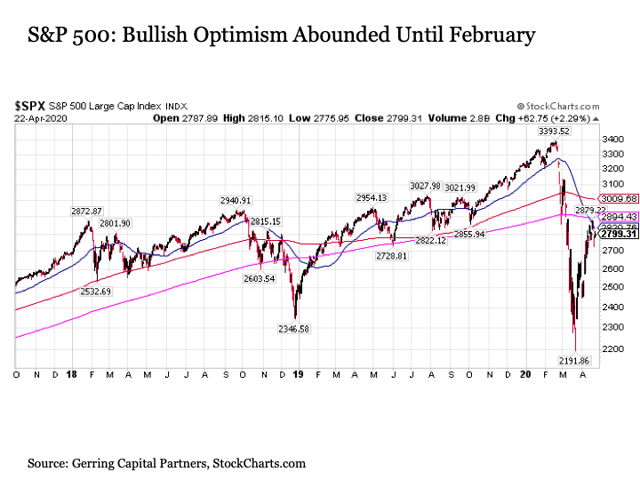

Pour une première mise en perspective, voici un graphique de l’indice S&P 500 datant du début de 2018.

Dans l’ensemble, tout semblait parfait jusqu’à il y a quelques semaines. Des hauts successifs. Le soutien de la ligne de tendance s’est maintenu en permanence, sauf pendant une brève période fin 2018 et début 2019. Et une poussée particulièrement puissante d’octobre 2019 à février 2020. L’optimisme haussier des investisseurs boursiers était certainement compréhensible, et cet optimisme continue de persister dans de nombreux cercles aujourd’hui dans le sillage de la correction de février-mars.

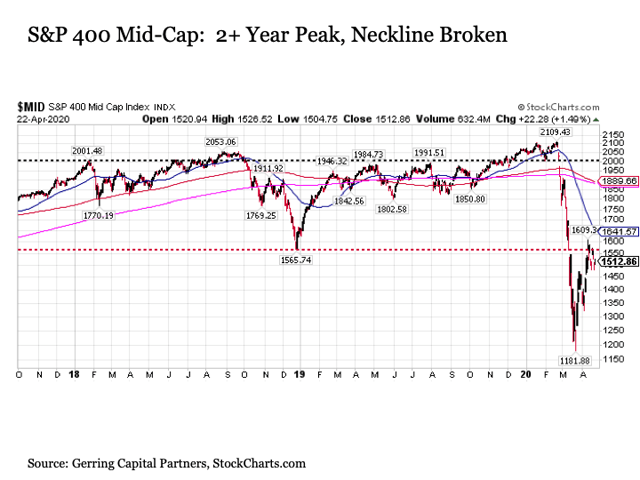

Les entreprises américaines à capitalisation moyenne

Mais commençons par regarder sous la surface du marché avec la contrepartie la plus proche du S&P 500 dans l’indice S&P 400 Mid Cap.

Les valeurs moyennes ont atteint leur premier sommet en janvier 2018. Et en dehors d’un bref pic en septembre-octobre 2018 et d’une modeste percée de décembre 2019 à février 2020, les valeurs moyennes restent bloquées à leurs plus hauts niveaux de janvier 2018. Et lorsque les valeurs moyennes ont chuté de 44 %, elles ont définitivement cassé leur col technique, fixé aux plus bas de la veille de Noël 2018. Ont-elles fortement rebondi depuis leur creux de fin mars ? En effet, à hauteur de +36%. Mais ils ont notamment décroché brutalement à ce décolleté de la veille de Noël 2018. Ce qui était un soutien est maintenant une résistance.

Il s’agit d’une évolution particulièrement baissière pour les entreprises de taille moyenne. Et il est difficile d’imaginer que ce qui est nettement plus difficile pour les entreprises à moyenne capitalisation ne touche pas les grandes entreprises qui composent l’indice S&P 500.

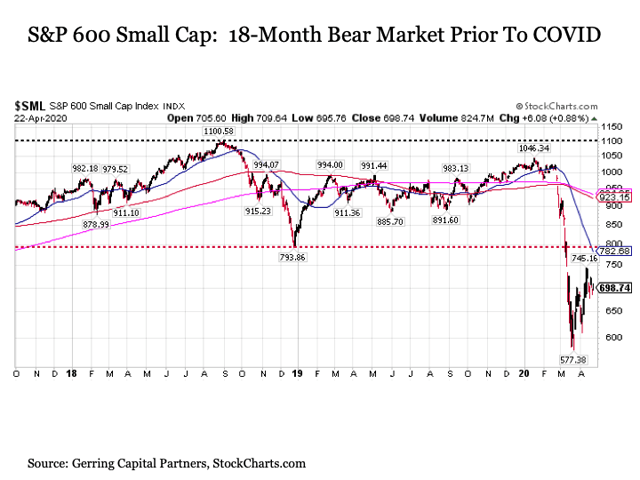

Petites capitalisations américaines

Continuons à descendre dans le spectre des tailles avec un regard sur l’indice S&P 600 Small Cap.

Les petites capitalisations avaient déjà été effectivement dans un marché baissier datant de près de 18 mois lorsque l’épidémie de COVID a fait chuter le S&P 500 en février. Après avoir atteint un sommet fin août 2018, les actions des petites capitalisations ont chuté de 28 % au cours des quatre mois suivants jusqu’à la fin de l’année. Bien que les petites capitalisations se soient ensuite redressées, elles sont restées obstinément sous la résistance pendant l’année suivante avant de remonter à la fin de 2019. Bien qu’elles aient atteint leur sommet un mois plus tôt que le S&P 500 en janvier 2020, les petites capitalisations n’ont toujours pas réussi à éclipser les sommets atteints en août 2018. Et depuis lors, les petites capitalisations ont chuté jusqu’à -44%. Elles ont rebondi depuis ? Bien sûr, jusqu’à un impressionnant +30%. Mais le rallye des petites capitalisations s’est arrêté il y a huit jours maintenant, et se négocie actuellement à -6% en dessous des plus hauts du 9 avril. Et elles sont loin d’avoir atteint leur précédent niveau de soutien du cou à la veille de Noël 2018.

Cette situation est définitivement baissière pour les petites capitalisations, du moins jusqu’à présent. Et étant donné que les petites capitalisations ont historiquement fait sortir les actions américaines des marchés baissiers pour les amener vers de nouveaux marchés haussiers, le fait qu’elles soient à la traîne est pour le moins déconcertant pour le S&P 500.

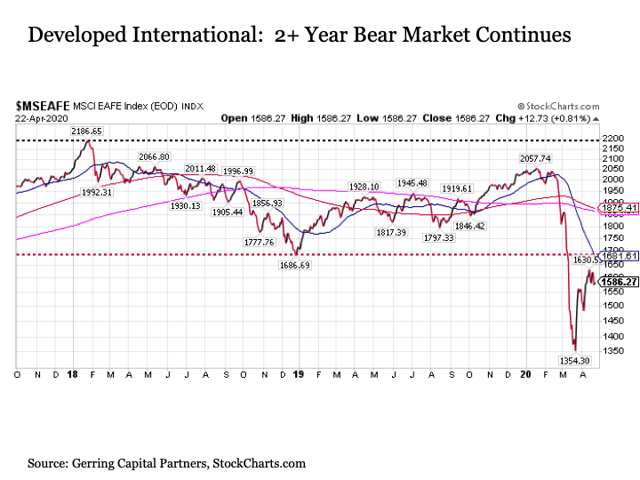

Stocks internationaux développés

Nous allons maintenant nous aventurer en dehors des États-Unis pour un regard collectif sur les principaux marchés boursiers développés du monde, tels que représentés par l’indice MSCI EAFE. Pensons entre autres au Japon, au Royaume-Uni, à l’Allemagne, à la France et à la Suisse.

Les stocks internationaux développés ont atteint leur point culminant en janvier 2018. Et depuis, ils sont en baisse. Après avoir chuté de -23 % jusqu’en 2018, il est apparu que les actions internationales développées pourraient avoir atteint le creux de la vague. Elles se battaient pour retrouver leur statut de marché haussier, avec un rebond ultérieur jusqu’au début de 2020. Mais le rallye a chuté de 6 % avant de culminer un mois avant le S&P 500 en janvier. Depuis lors, les actions internationales développées ont chuté de pas moins de 35 %.

Une autre évolution résolument baissière des actions internationales développées, car les principaux pairs des États-Unis du monde entier sont non seulement loin d’avoir récupéré après avoir rebondi de relativement moins de +17 % depuis, mais ils restent en dessous de leurs précédents creux du marché baissier à partir de la fin de 2018. Des creux nettement plus bas au milieu d’un marché baissier qui dure depuis plus de deux ans sont définitivement baissiers. Et dans un marché mondialisé qui pourrait se dégonfler encore plus au cours des prochaines années, il est logique que les États-Unis puissent continuer à ne pas être touchés alors que le reste du monde boursier est en difficulté depuis si longtemps.

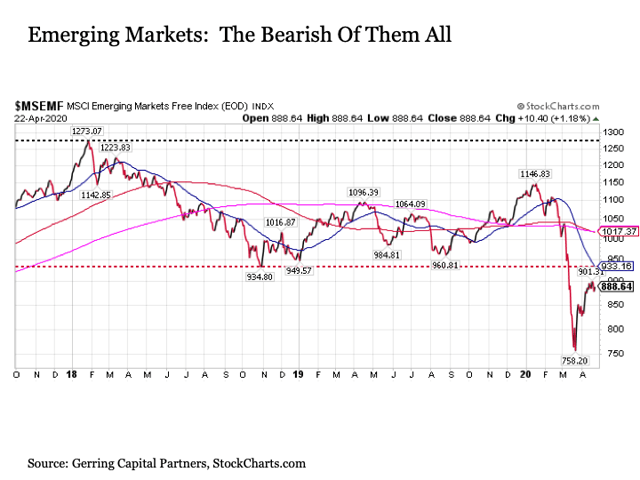

Actions des marchés émergents

Voyons maintenant le monde en développement et examinons ensemble les principales valeurs des marchés émergents du monde entier, représentées par l’indice MSCI Emerging Market. Pensons notamment à la Chine, au Brésil, à l’Inde et à la Russie.

Les marchés émergents offrent le signal baissier de tous. Après avoir atteint un sommet en janvier 2018, les marchés émergents ont plongé dans un marché baissier en chutant de 27 % jusqu’à la fin octobre 2018. Après avoir testé à trois reprises leurs plus bas niveaux jusqu’en août 2019, les marchés émergents ont connu un solide rebond de +19 % en janvier, avant d’atteindre un mois avant le S&P 500 des niveaux qui étaient encore inférieurs de -10 % aux sommets atteints deux ans plus tôt. Depuis lors, les marchés émergents ont chuté de 34 % par rapport à leur sommet de janvier 2020 pour atteindre des niveaux inférieurs de 40 % à leurs sommets de janvier 2018. Et depuis le creux du mois dernier, le rebond qui a suivi reste inférieur aux précédents creux du marché baissier. Un autre signal résolument baissier.

D’autres catégories d’actifs racontent la même histoire. Il n’y a pas que le reste du monde boursier qui, depuis longtemps, raconte une histoire bien différente de celle de l’indice S&P 500.

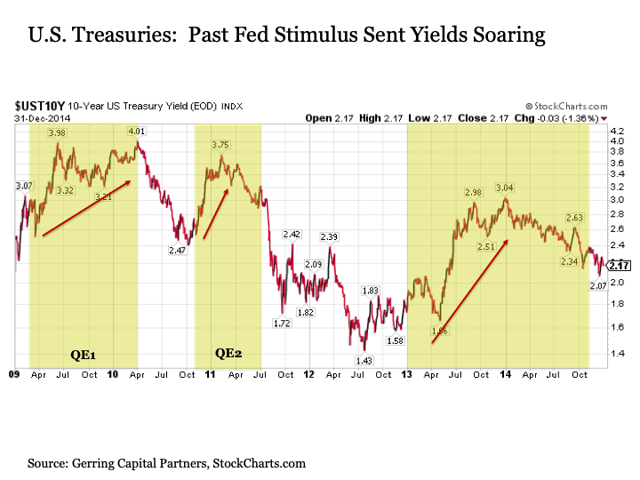

Trésor américain

Prenons l’exemple des rendements du Trésor américain. Vous vous souvenez de la première moitié de la dernière décennie ? À chaque fois que la Fed a mis en place un plan de relance monétaire massif sous la forme de QE1, QE2 et QE3, les rendements du Trésor américain ont augmenté en flèche.

Pourquoi ? Parce que les investisseurs étaient heureux de vendre leurs bons du Trésor et de les réaffecter à des actions, motivés par la perception que l’insaisissable reprise économique soutenue allait se produire au prochain tournant du calendrier. Mais les achats du Trésor par la Fed pendant ces programmes n’ont-ils pas permis de maintenir les rendements à un niveau bas ? Non, ils ont augmenté à chaque fois. Pourquoi ? Parce que le marché privé vendait plus que la Fed n’achetait. Ce principe est un point important à garder à l’esprit alors que nous continuons à avancer sur le marché actuel.

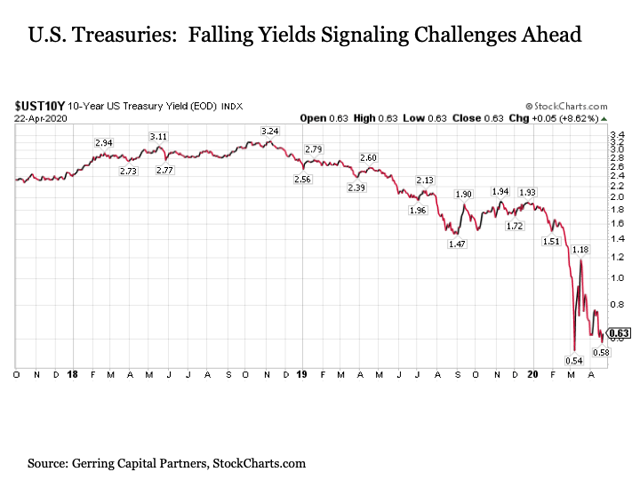

Que constatons-nous aujourd’hui des rendements du Trésor ?

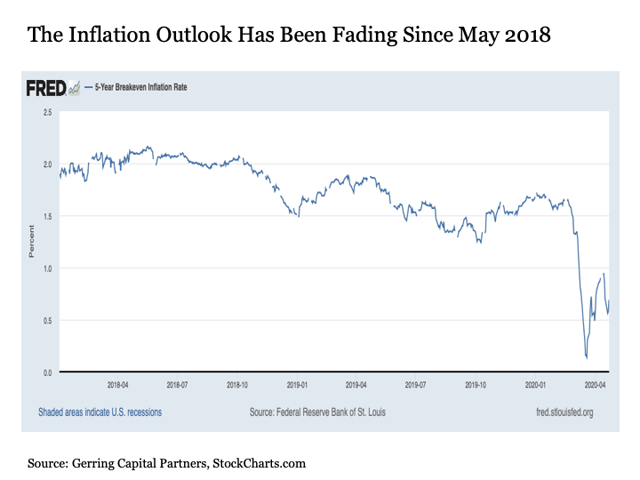

Les rendements du Trésor n’ont cessé de baisser depuis la fin de 2018. En quoi cela est-il important ? Parce que les rendements n’auraient pas baissé (et les prix du Trésor auraient augmenté) si les conditions économiques et de marché sous-jacentes s’étaient renforcées. En bref, ils confirmaient ce que le reste du monde boursier exprimait également depuis plus de deux ans maintenant et ce que le S&P 500 niait.

Les rendements ont chuté brusquement presque immédiatement lorsque la crise COVID s’est installée aux États-Unis fin février. Et après une phase de liquidation conduite par l’OPEP+ qui a poussé les rendements à la hausse pendant un certain temps, les rendements sont revenus à la baisse. Avec le point mort d’inflation à 5 ans à un niveau presque déflationniste de 0,58%, la borne du zéro semble être l’arrêt éventuel des bons du Trésor américain.

En termes simples, les rendements du Trésor ne seraient pas encore en chute libre aujourd’hui si les investisseurs étaient optimistes quant aux perspectives économiques et du marché. Baisse.

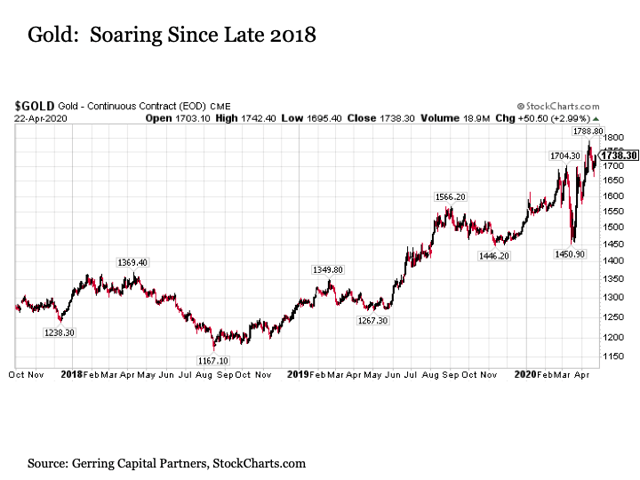

Or

Depuis la fin de l’année 2018, l’or a connu la même évolution que les actions et les bons du Trésor non-S&P 500.

Les investisseurs ont deux raisons fondamentales d’acheter de l’or. La première est de se prémunir contre une éventuelle flambée d’inflation à l’avenir. Mais étant donné que le taux d’inflation au point mort depuis 5 ans s’est effacé depuis le pic de mai 2018 avant sa récente chute brutale, la hausse de l’or n’est pas motivée par des préoccupations d’inflation future.

La seconde est de protéger contre l’instabilité économique et du marché, comme celle que nous connaissons actuellement, grâce à son rôle de monnaie de réserve mondiale alternative. Cochez la deuxième case.

Certains estiment que l’or pourrait continuer à augmenter de manière significative à partir d’ici. Je pense qu’ils ont raison, mais non sans de fortes poussées de volatilité en cours de route. Après tout, c’est de l’or. Et la raison pour laquelle je pense qu’ils ont raison est que nous allons probablement assister à une déstabilisation encore plus grande de l’économie et des marchés avant la fin de l’épisode actuel.

Il s’agit là d’un autre signal baissier parmi de nombreux signaux baissiers pour la seule valeur aberrante restante de l’indice S&P 500. Et tous ces signaux baissiers existent au moment où ce même S&P 500 arrive à une résistance technique clé. Rien de tout cela n’est de bon augure pour l’avenir de l’indice de référence.

Mais peut-être que le S&P 500 a encore la sauce spéciale. Cela étant dit, nous devons nous rappeler qu’il s’agit du même S&P 500 qui a défié la gravité à plusieurs reprises et presque tous les défis fondamentaux qui lui ont été lancés tout au long de la période qui a suivi le GFC. Et il s’est distingué pendant une décennie alors que le reste du monde était enlisé dans la boue depuis l’époque précédant le GFC.

Pourquoi devrait-il en être autrement cette fois-ci ? Pour une raison essentielle. Ce qui a permis au S&P 500 de s’envoler pendant des années dans la période post-GFC où le reste du monde était en difficulté, c’est le volume massif de rachats d’actions d’entreprises dans ce pays. Dans l’ensemble, les entreprises américaines ont racheté plus de 5,1 billions de dollars de leurs actions depuis 2010 selon le S&P Global. Cette activité de rachat d’actions n’a eu lieu nulle part ailleurs dans le monde, même à une échelle proche de celle que nous avons connue aux États-Unis au cours de la dernière décennie. Et ce tsunami d’activités de rachat a plus que compensé les -500 milliards de dollars de sorties nettes de fonds qui ont régulièrement quitté le marché national des actions au cours de cette même période, selon l’Investment Company Institute. En termes simples, les entreprises ont été les acheteurs réguliers d’actions pendant une décennie, tandis que les investisseurs institutionnels et les particuliers ont été les vendeurs réguliers.

Qu’en est-il donc de cet acheteur clé des entreprises américaines dans un monde post-COVID-19, post-OPEP+ ? Les entreprises suspendent leurs programmes de rachat à un rythme effréné chaque jour alors que les rapports sur les bénéfices du premier trimestre 2020 continuent d’être publiés. L’activité de rachat a déjà été réduite de plus de 30 % depuis la mi-février, lorsque la crise a commencé, et la saison des bénéfices ne fait que commencer. Nous devrions raisonnablement nous attendre à ce que la réduction totale de l’activité de rachat d’actions soit bien supérieure à 50 % avant que tout ne soit dit et fait.

En d’autres termes, le S&P 500 perd de plus en plus chaque jour de bourse son acheteur marginal d’actions, qui existe depuis dix ans.

Cela pourrait s’avérer trop difficile à surmonter pour le S&P 500 avant que tout ne soit dit et fait.

Et les actions se négocient toujours à des valeurs historiquement élevées, à plus de 22 fois les bénéfices GAAP, alors que le « E » du ratio C/B n’est encore qu’au tout début de sa réduction, car des prévisions de bénéfices actualisées (ou l’absence de celles-ci) sont également communiquées par diverses sociétés au cours des trois prochaines semaines. Compte tenu des perspectives de faiblesse économique persistante (et donc d’une période prolongée de faibles bénéfices des entreprises) ainsi que de l’augmentation attendue des défaillances d’entreprises (les faillites ne sont généralement pas bonnes pour le cours des actions, c’est le moins qu’on puisse dire), il est raisonnable de penser que les acheteurs marginaux potentiels d’actions, en dehors des entreprises qui étaient effectivement prêtes à racheter indépendamment du prix chez les investisseurs institutionnels et les particuliers, exigeront probablement une évaluation qui soit significativement inférieure à ce qu’elle est actuellement ou à ce qu’elle deviendra probablement dans les mois à venir.

Conclusion. Le S&P 500 est très performant depuis qu’il a atteint son plus bas niveau le 23 mars dernier. Mais l’indice de référence est arrivé à une résistance clé. Le S&P 500 est maintenant dans une phase critique.

Continuera-t-elle sur sa lancée et brisera-t-elle cette résistance ? Peut-être. La période post-GFC nous a appris à ne jamais exclure le S&P 500, en particulier lorsque la Fed a le dos tourné à 350 milliards de dollars par semaine.

Mais avec une abondance d’indicateurs de marché en dehors du S&P 500 qui signalent de façon si définitive quelque chose de bien plus troublant depuis plus de deux ans maintenant, il est difficile de ne pas avoir une vision baissière des perspectives du S&P 500 dans les mois à venir. Un marché baissier prolongé est attendu depuis longtemps dans une perspective de cycle de marché historique, et nous pourrions maintenant entrer dans un marché baissier soutenu à partir de là, que la Fed le veuille ou non.

Je reste longtemps un groupe sélectionné d’actions individuelles, qui sont toutes des composantes du S&P 500. Chacune d’entre elles présente des facteurs particuliers tels que la volatilité des prix dans le décile inférieur, une qualité de crédit égale ou supérieure à A et des ratios d’endettement relativement faibles qui continuent à faire de ces sociétés des placements attrayants, même dans le contexte actuel du marché.

Mais pour ce qui est de l’indice boursier plus large lui-même, il est peut-être temps d’envisager d’établir une allocation inverse au S&P 500, ne serait-ce que comme couverture directe contre une partie de vos allocations d’actions longues telles que celles que j’ai décrites à partir de mon propre portefeuille ci-dessus.

L’ours est toujours à l’affût. Nous devons donc nous préparer et surveiller nos portefeuilles d’investissement. Et c’est maintenant le moment d’envisager des ajustements potentiels à la marge (en d’autres termes, pas de mesures drastiques, car tous les changements doivent être des ajustements au plan que vous avez déjà mis en place) de votre stratégie générale de répartition des actifs si nécessaire.

J’espère que tout le monde continue à rester en sécurité et en bonne santé. Prenez bien soin de vous.

Divulgation: Cet article est à titre d’information uniquement. L’investissement comporte des risques, notamment la perte du capital. Gerring Capital Partners et Global Macro Research ne donnent aucune garantie explicite ou implicite quant à la performance ou au résultat de tout investissement ou de toute projection effectuée. Il n’y a aucune garantie que les objectifs des stratégies discutées par Gerring Capital Partners et Global Macro Research seront atteints.

Avez-vous un plan pour naviguer sur ce qui pourrait rester du marché haussier actuel tout en vous positionnant pour le marché baissier qui est en cours ?

Venez nous rejoindre sur Global Macro Research, où nous appliquons une approche d’investissement à contre-courant pour nous préparer aux risques futurs tout en nous positionnant pour les opportunités actuelles. Les membres reçoivent notre :

– · Perspectives macroéconomiques mensuelles

– · Examen mensuel du portefeuille

– · Sessions de chat

– · Rapports spéciaux

Offre spéciale d’une durée limitée : J’offre un ESSAI GRATUIT DE DEUX SEMAINES à partir de maintenant jusqu’à la fin du week-end du dimanche 26 avril à minuit PT.

Inscrivez-vous dès aujourd’hui et préparez-vous à prendre la route.

Divulgation : Je suis/nous sommes long(e)s TLT, PHYS, SH. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : J’ai longtemps sélectionné des actions individuelles dans le cadre d’une vaste stratégie de répartition des actifs.