, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Accélérer sur l’autoroute, serrer les freins

Vous aimez les grands nombres ? J’en ai pour vous. La Fed et le Trésor s’affrontent pour atteindre 2,2 billions de dollars – le montant de la nouvelle dette fédérale provenant du projet d’allègement. Quelle que soit la prochaine décision du Congrès, vous pouvez vous y atteler aussi. La Fed va monétiser chaque centime de ce que le Congrès dépense pour combattre cette crise.

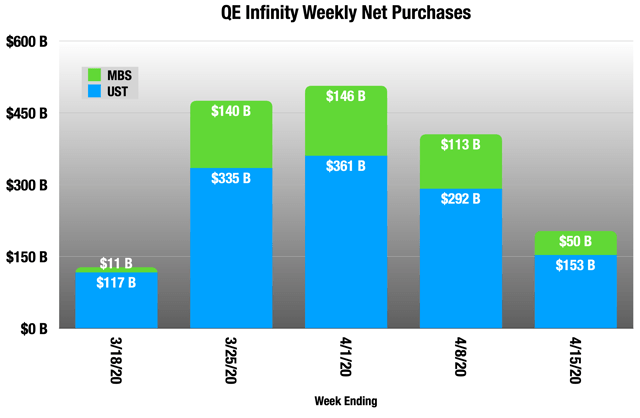

La Réserve fédérale.

La Réserve fédérale.

Auparavant, 200 milliards de dollars semblaient être beaucoup d’argent à mâcher en une semaine, mais dans le contexte actuel, cela constitue un rythme d’EQ beaucoup plus lent que celui que nous avons connu à partir de la mi-mars. Le 4/20 (insérez votre propre blague ici), ils ralentiront encore plus, à un rythme d’environ 125 milliards de dollars par semaine – 75 milliards de dollars en bons du Trésor et 50 milliards de dollars en titres adossés à des créances hypothécaires.

Avant cela, la semaine record précédente se situait autour de 40 milliards de dollars en 2010.

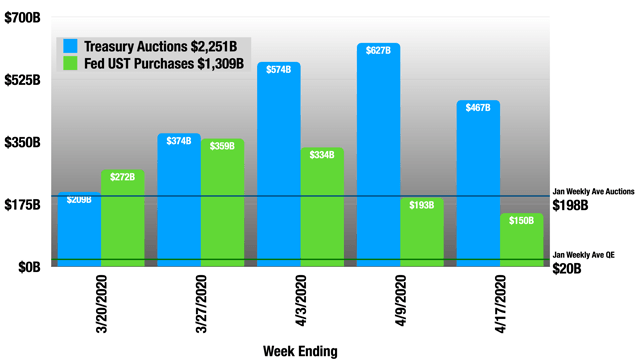

Mais ils ne sont pas les seuls à rouler à toute allure sur l’autoroute. Le Trésor les devance avec ses adjudications.

La Réserve fédérale. Ces lignes horizontales sont les moyennes hebdomadaires de janvier, à titre de référence. Les achats de la Réserve fédérale sont bruts, et n’incluent pas les expirations, soit environ 20 milliards de dollars par semaine.

La Réserve fédérale. Ces lignes horizontales sont les moyennes hebdomadaires de janvier, à titre de référence. Les achats de la Réserve fédérale sont bruts, et n’incluent pas les expirations, soit environ 20 milliards de dollars par semaine.

Sur 5 semaines, en soustrayant leur taux d’adjudication moyen de janvier, le Trésor a mis en adjudication 1,3 trillion de dollars de dette supplémentaire. Il lui reste encore près de mille milliards à payer pour l’allégement de la dette. La Fed a fait des achats nets d’environ le même montant. Il faut s’attendre à ce qu’ils continuent jusqu’à ce que nous atteignions 2,2 billions de dollars pour le projet de loi, puis qu’ils continuent pour la suite.

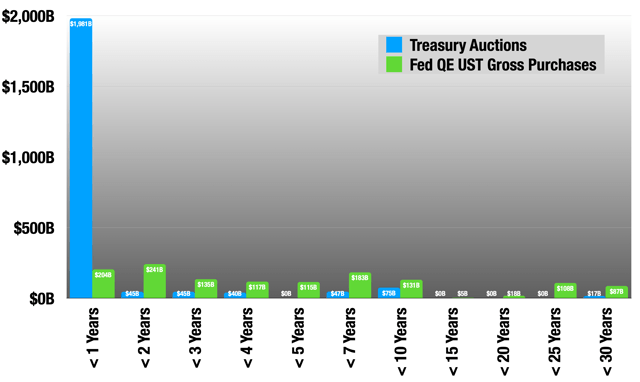

Mais en regardant les échéances que le Trésor vend et ce que la Fed achète, on constate un énorme décalage :

Réserve fédérale ; Trésor américain.

Réserve fédérale ; Trésor américain.

Oui, depuis la mi-mars, le Trésor a vendu près de 2 000 milliards de dollars en bons à un an ou moins. Ils prennent les taux très bas de ce marché et continueront probablement à les renouveler à ces taux aussi longtemps que le marché le permettra. Jusqu’à présent, la demande est restée forte, avec une surenchère moyenne de 185 %.

Avec tout ce volume qui est passé par les adjudications, je m’attendais à ce que les primary dealers soient soumis à une pression extrême et qu’ils s’appuient fortement sur leur facilité de liquidité de la Fed. Jusqu’à présent, cela ne s’est pas produit, et la facilité est restée à 33 milliards de dollars pendant trois semaines d’affilée.

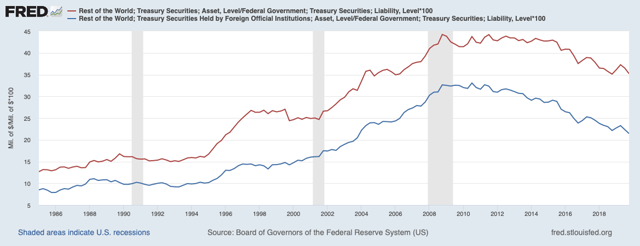

Nous ne savons pas vraiment d’où vient toute cette demande. Il ne semble pas que ce soit les banques, qui continuent à accumuler de l’argent, comme nous allons le faire. Je pense que nous assistons à un renversement de cette tendance :

Cette ligne rouge correspond au pourcentage de la dette du Trésor détenu par des entités étrangères. Il a atteint un sommet lors de la dernière récession, à près de 45 %, et n’a cessé de diminuer depuis 2015. La ligne bleue, qui correspond aux banques centrales et aux gouvernements étrangers, est le principal moteur de cette baisse, qui a commencé au début de l’année 2011.

Cette ligne rouge correspond au pourcentage de la dette du Trésor détenu par des entités étrangères. Il a atteint un sommet lors de la dernière récession, à près de 45 %, et n’a cessé de diminuer depuis 2015. La ligne bleue, qui correspond aux banques centrales et aux gouvernements étrangers, est le principal moteur de cette baisse, qui a commencé au début de l’année 2011.

Je pense donc que nous voyons des entités étrangères, en particulier des banques centrales et des gouvernements, se charger de tous ces trucs à court terme pour défendre leur monnaie contre le dollar. Encore une fois, ce n’est qu’une supposition.

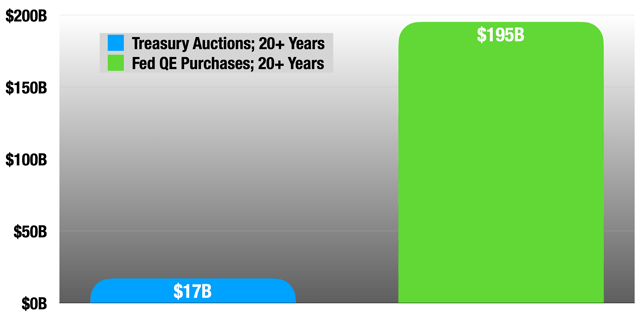

Mais il nous dit aussi autre chose d’intéressant. Zoomons sur cette tranche de 20 ans et plus des bons du Trésor :

Trésor américain ; Réserve fédérale. Achats bruts de QE.

Trésor américain ; Réserve fédérale. Achats bruts de QE.

C’est pourquoi je continue d’être optimiste sur la partie très longue de la courbe du Trésor, même si les taux ont déjà baissé. Je pense que la majeure partie de la courbe sera bientôt inférieure à 0,5 %, et que la courbe à 30 ans se situera autour de 0,6 %.

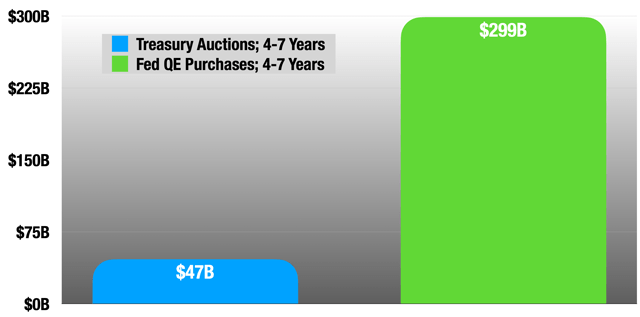

J’aime aussi la tranche de plus de 4 ans et de moins de 7 ans :

Trésor américain ; Réserve fédérale. Achats bruts de QE.

Trésor américain ; Réserve fédérale. Achats bruts de QE.

Oui, tout cela est très inflationniste, mais le plus grand danger est la déflation. En période de récession, les entreprises et les ménages mettent de l’ordre dans leurs bilans et accumulent des liquidités. Même en période de reprise, les gens auront horreur de consommer, alors que l’avenir semble encore si incertain, et que la plupart d’entre nous ont connu deux brusques et inattendus chocs de revenus en 2008 et aujourd’hui encore. Si l’inflation devient un problème à l’avenir, la Fed est bien mieux équipée pour y faire face que la déflation. Mais c’est le dernier de leurs soucis pour l’instant.

Le programme de protection des salaires est au complet

En quelques jours seulement, l’ASB a obtenu suffisamment de prêts pour atteindre la limite du PPP, soit environ 342 milliards de dollars. Le reste, soit environ 7 milliards de dollars, a été affecté aux frais bancaires. Ce n’est qu’une goutte d’eau dans la mer. Il y a quelque chose de l’ordre de 30 millions de petites entreprises en Amérique selon la SBA, et 1,7 million de prêts ont été approuvés, donc ce n’est clairement pas suffisant.

Mais les données récemment publiées par la SBA, aussi minces soient-elles, contiennent d’autres signes inquiétants. Mais commençons par parler de ce que c’est.

- Les prêts sont accordés par les banques, garantis à 100 % par le fonds PPP de l’ASB.

- 500 employés ou moins.

- Le montant du prêt est plafonné à 2,5 mois de salaire et à 10 millions de dollars, ce qui signifie qu’une entreprise peut disposer au maximum de 48 millions de dollars de salaires annuels.

- Taux d’intérêt de 1 %. Les six premiers mois, les paiements sont différés, mais les intérêts continuent à courir.

- Durée de 2 ans, mais 100 % de remise si le produit est utilisé pour un minimum de 75 % de la masse salariale, et le reste pour l’hypothèque/le loyer, l’assurance maladie, les services publics et le paiement de la dette pour les prêts effectués avant le 15 février.

- Pour tout ce qui n’entre pas dans ces catégories, l’emprunteur peut prolonger le terme jusqu’à 10 ans avec un taux de 4 %. La fraude peut également être imputée.

- Tout repose sur les banques et sur les déclarations des emprunteurs.

Vous remarquerez trois hypothèses clés qui sous-tendent l’ensemble :

- Les entreprises n’ont besoin que de 2 à 2,5 mois de salaire pour s’en sortir sans licenciements.

- Dans six mois, ils retrouveront leur niveau de recettes de janvier.

- Les emprunteurs et les agents de crédit sont honnêtes lorsque de l’argent est en jeu.

Tous ces éléments me paraissent optimistes.

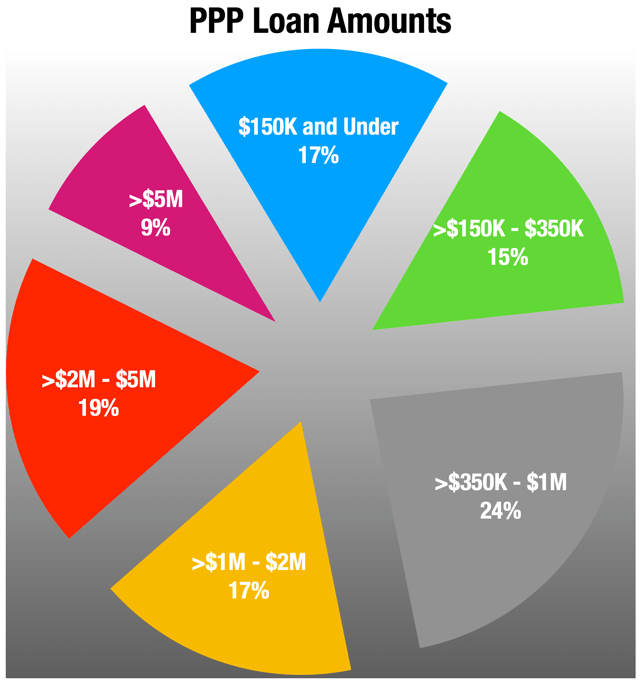

Au total, il y a eu 1,66 million de prêts, dont 96% pour moins d’un million de dollars, avec un prêt moyen de 119 000 dollars pour ceux-ci. 4 % avaient une valeur supérieure à 1 million de dollars, mais cela représentait 44 % de la valeur totale des prêts.

SBA

SBA

Il n’y a eu que 4 412 prêts pour plus de 5 millions de dollars, mais cela a absorbé 9 % du programme, avec un prêt moyen de 7 millions de dollars. Il s’agit d’une entreprise dont la masse salariale annuelle s’élève à 33 millions de dollars, et nous parlons donc toujours ici d’entreprises relativement petites, même dans le haut de gamme.

Mais il y a une faille : les chaînes de restaurants, même publiques, pourraient s’inscrire si elles n’avaient pas un seul établissement de 500 employés ou plus.

- Shake Shack (SHAK) : 10 millions de dollars

- Ruth’s Chris (RUTH) : 10 millions de dollars

- Potbelly (PBPB) : 10 millions de dollars

- Fiesta (FRGI) : 10 millions de dollars

- Et d’une manière ou d’une autre, Hallidor Energy (HNRG) : 10 millions de dollars. Elle compte plus de 700 employés.

De plus, la femme de Larry Kudlow a obtenu un prêt. Je dirais que l’inspecteur général devrait se pencher sur cette question, mais Trump les a tous licenciés, probablement pour cette raison précise.

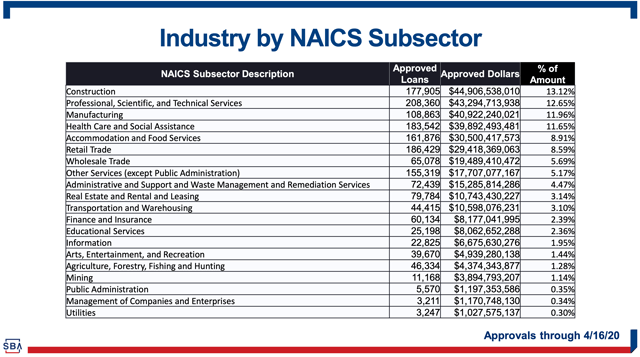

La composition sectorielle des prêts est plus déroutante pour moi. Cela peut être dû à la disposition des sièges du festival selon le principe du « premier arrivé, premier servi », qui a vu l’ensemble du fonds épuisé en 4 jours.

SBA

SBA

Je me serais attendu à ce que le sommet de la liste soit

- Soins de santé et assistance sociale

- Hébergement et services de restauration

- Immobilier, location et crédit-bail

- Arts, spectacles et loisirs

Ce sont les domaines où nous observons le plus de licenciements et de pressions. Nous aurons plus de détails à ce sujet avec le rapport sur l’emploi d’avril. Les enquêtes à ce sujet ont été menées la semaine dernière.

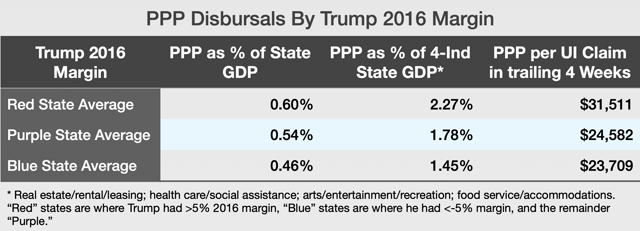

Mais une chose encore plus troublante apparaît lorsque nous examinons les données au niveau de l’État. J’ai examiné la situation de trois façons :

- Niveaux de prêts en pourcentage du PIB de l’État en 2019.

- Niveaux de prêts en pourcentage du PIB de l’État en 2019 dans les 4 industries ci-dessus.

- Niveau de prêt par nouveau demandeur d’assurance chômage des 4 dernières semaines.

Voyons si vous pouvez repérer la tendance :

SBA ; BEA ; BLS ; Ballotpedia

SBA ; BEA ; BLS ; Ballotpedia

Je pense que vous avez compris. Les États rouges font le ménage ici.

Donc, pour résumer :

- La vitesse à laquelle la SBA et les banques ont fait tout cela est extraordinaire et louable.

- Mais je crains que beaucoup de mauvais comportements ne passent probablement inaperçus en raison de cette vague d’activité. J’espère que je me trompe. Quoi qu’il en soit, j’espère que le ministère de la justice poursuivra vigoureusement toute fraude ici, mais je ne retiens pas mon souffle.

- C’est loin d’être suffisant, même si on le combine avec les installations de la Fed dans la rue principale. En particulier, l’hypothèse selon laquelle 8 semaines de salaires permettront à tout le monde de rester ouvert est un peu riche.

- Peut-être en raison de la vitesse à laquelle tout cela s’est déroulé, certaines des industries les plus touchées ne sont pas arrivées en tête de liste.

- Il semble qu’il y ait eu beaucoup de politique dans le choix de la destination des prêts. Ce n’est pas inattendu, mais cela reste très troublant.

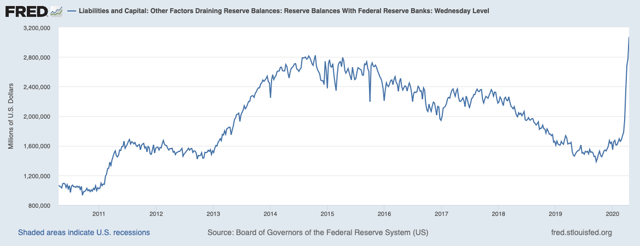

Les banques conservent toujours de l’argent liquide

C’était le titre des deux derniers articles de QE Infinity, et il aurait pu l’être à nouveau, car il est toujours vrai. À partir du 15 avril, les réserves doivent atteindre des niveaux records :

En laissant de côté les 440 milliards de dollars que la Fed a ajoutés aux réserves de Not QE, au cours des 5 dernières semaines, la Fed a ajouté une quantité stupéfiante de liquidités aux bilans des banques, et c’est là qu’elle reste.

En laissant de côté les 440 milliards de dollars que la Fed a ajoutés aux réserves de Not QE, au cours des 5 dernières semaines, la Fed a ajouté une quantité stupéfiante de liquidités aux bilans des banques, et c’est là qu’elle reste.

La Réserve fédérale. Les « Fed Loans » sont le guichet d’escompte, plus les facilités actuellement en cours.

La Réserve fédérale. Les « Fed Loans » sont le guichet d’escompte, plus les facilités actuellement en cours.

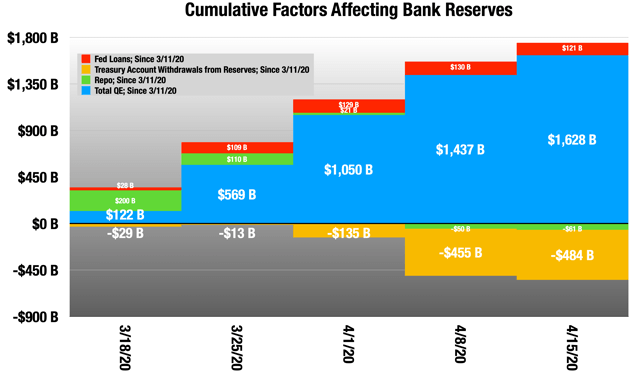

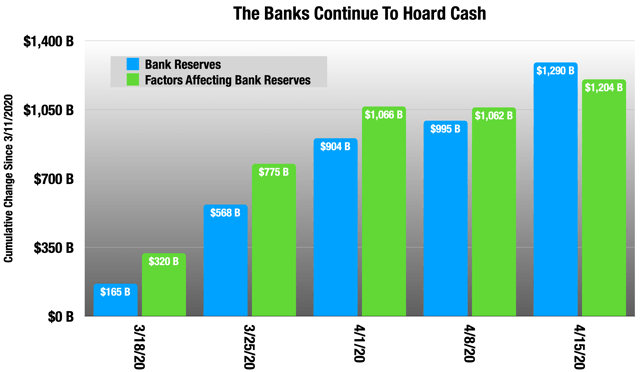

La Fed complète les bilans des banques par le biais de l’EQ (bleu) et des prêts (rouge). Les opérations de pension ont considérablement diminué depuis que l’assouplissement quantitatif a été mis en place, ce qui constitue un léger frein net aux réserves depuis le bilan du 11 mars. La partie jaune est beaucoup plus importante : le Trésor public approvisionne son compte pour toutes ces dépenses. Lorsque nous le déduisons, et que nous le comparons à l’augmentation des réserves, nous constatons que tout est toujours là :

Réserves fédérales. La colonne verte est le net du tableau précédent.

Réserves fédérales. La colonne verte est le net du tableau précédent.

Au 15 avril, 107% des liquidités de la Fed depuis le bilan du 11 mars sont en réserve. Cela n’aide pas. C’est exactement la raison pour laquelle la Fed dispose de toutes ces facilités, et ne compte pas sur les banques pour prendre des risques en cas de crise, car elles ne le feront pas.

Comme les banques ont commencé à faire des rapports la semaine dernière, nous avons commencé à avoir un peu plus de visibilité sur ce sujet. Souvenez-vous, nous sommes au premier trimestre. Le deuxième trimestre sera bien pire :

- JPMorgan (JPM) : BPA en baisse de 70% par rapport au QoQ. Provision pour pertes sur crédits de 10 milliards de dollars, soit 23 milliards de dollars.

- Bank of America (BAC) : BPA en baisse de 46% par rapport au QoQ. Provision pour pertes de crédit en hausse de 6 milliards de dollars, à 16 milliards de dollars.

- Citigroup (C) : BPA en baisse de 51% par rapport à la qualité. Provision pour pertes de crédit en hausse de 4 milliards de dollars, à 6,4 milliards de dollars.

- Wells Fargo (WFC) : BPA en baisse de 98% par rapport au QoQ. Les provisions pour pertes de crédit ont augmenté d’un modeste 1,7 milliard de dollars pour atteindre 11 milliards de dollars. Ils n’ont probablement pas fait plus pour sauver leur BPA de 0,01 $.

Je pourrais continuer, mais cela représente 900 milliards de dollars pour tout le monde à la fin du mois de mars, et ils ont continué à en ajouter, au moins jusqu’au 15 avril. Nous avons besoin de cet argent pour l’économie réelle, et ce n’est pas le cas, du moins pas encore.

Le Rallye continue

Ce vendredi a été particulièrement stupide :

Lorsque le prix du WTI a plongé à 18 dollars, bien au-delà des zones où les opérations américaines sont rentables, les compagnies pétrolières américaines se sont ralliées, ainsi que ces banques et leurs plongeons géants dans le nez du QoQ.

Si la vue de tout cela vous agaçait, vous n’étiez pas seul.

Un conseil du chapeau à Boox Research pour le titre génial.

Un conseil du chapeau à Boox Research pour le titre génial.

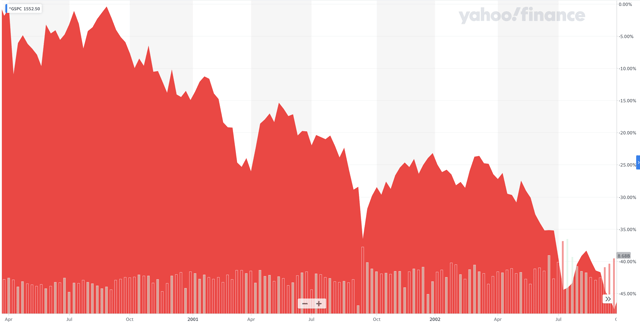

Je vous avais dit de vous attendre à une volatilité extrême et la voici. Ce n’est jamais une ligne droite vers le bas. Depuis les sommets historiques de l’époque, 2000-2002 :

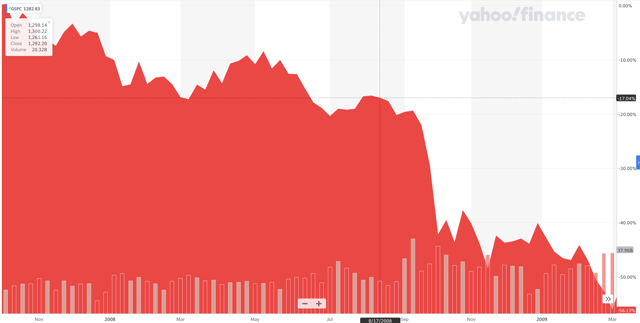

Et 2007-2009 :

Des rassemblements géants, tout en bas, même après Lehman en 2008. Ce n’est pas fini tant que tout le monde ne capitule pas. Attachez-vous.

Outlook

Les perspectives restent les mêmes. Préparez-vous à l’impact.

Métiers recommandés

Il reste également le même. Pour la plupart des investisseurs, l’argent liquide est actuellement le meilleur choix.

Si vous voulez ajouter un peu plus de risque :

- Les trésors longs de 4 à 7 ans et de plus de 20 ans doivent suivre l’EQ.

- Les obligations de pacotille à court terme via l’un des plus grands ETF comme HYG ou JNK. 18 % de la tranche est constituée d’E&P sur le pétrole.

- Des actions courtes, mais il faudra des nerfs d’acier. La seule chose que je vous ai promise en février, c’est la volatilité.

Cliquez sur ce dernier lien pour plus de détails.

Le temps est un luxe

J’ai cliqué sur « publier » le samedi 18 avril au soir, et au moment où vous lirez ceci, tout ce qui s’y trouve pourrait déjà être sorti. La rédaction et l’édition de ces articles est maintenant un délai trop long, car les nouvelles vont trop vite.

Si vous souhaitez des mises à jour plus opportunes, pensez à suivre mon flux Twitter, où j’ai été assez actif ces derniers temps en raison de tout cela. J’essaierai également de fournir des mises à jour régulières ici dans les commentaires, donc si vous êtes intéressé, cliquez sur le bouton « Track Comments » en bas de l’article.

Restez en sécurité. Restez calme. Aimez ceux avec qui vous êtes.

Divulgation : Je suis/nous sommes à court de JNK, HYG. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.