, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Il y a 50 ans, il semblait que les Américains écoutaient surtout les mêmes chansons, mais qu’ils investissaient dans des portefeuilles très différents de biens individuels, y compris des actions. Aujourd’hui, il semble qu’aucune de nos playlists musicales ne se ressemble, mais aujourd’hui, d’énormes pourcentages de nos actifs discrétionnaires et de retraite sont investis dans les mêmes portefeuilles uniformes d’actions, notamment dans des fonds qui suivent l’indice S&P 500. Comme dernier indicateur de la manière dont les comédies musicales sont devenues plus individuelles, il faut noter que la plupart des albums de platine les plus vendus de tous les temps datent des années 1970 et 1980, et pas depuis lors. Ce n’est pas seulement parce que nous avons cessé d’acheter des albums physiques ou commencé à consommer davantage de musique par le biais des services de streaming en ligne, mais parce que ces technologies ont permis à chacun de trouver plus facilement ses préférences individuelles plutôt que de se contenter d’acheter ce que tout le monde achète. Il est surprenant de constater que, même si l’information et le choix sur les marchés financiers ont augmenté dans les mêmes proportions au cours de la même période, de nombreux portefeuilles d’actions semblent devenir plus homogènes et moins individuels, même si nous disposons de la technologie permettant de faire correspondre les portefeuilles aux goûts individuels.

Je vois de nombreux parallèles entre les technologies d’enregistrement et de distribution de la musique et la distribution de paquets d’actions et d’obligations, c’est pourquoi j’ai été surpris de constater à quel point notre application de ces technologies financières a progressé différemment :

- Dans les années 1970, nous achetions surtout de la musique sur des disques vinyles. Ces disques étaient grands et difficiles à lire en déplacement, mais ils avaient une qualité audio que de nombreux audiophiles trouvent encore meilleure que toute autre technologie d’enregistrement depuis. Au cours de cette décennie, la principale façon d’acheter des actions était d’appeler un courtier humain et de payer une commission pour acheter l’une des rares actions auxquelles ils étaient attentifs ce jour-là.

- Dans les années 1980, nous avons commencé à acheter plus de musique sur des cassettes. Ces cassettes étaient plus petites et plus faciles à lire dans la chaîne stéréo d’une voiture ou dans un Walkman Sony, mais elles étaient plus faciles à casser ou à effacer accidentellement, nécessitaient un rembobinage et ne permettaient pas un « accès aléatoire ». À cette époque, les actions étaient également de plus en plus souvent conditionnées dans la « cassette d’actions » : le fonds commun de placement. Les fonds communs de placement permettaient de séparer les fonctions du courtier qui vous servait en tant que client de celles du gestionnaire de fonds qui pouvait se concentrer sur la gestion de votre portefeuille d’actions. Cette présentation permettait à votre courtier de percevoir plus facilement des honoraires de la société de fonds communs de placement, plutôt que d’avoir à indiquer un coût de commission en plus du lieu d’exécution de votre opération boursière, et je doute que de nombreux investisseurs de fonds communs de placement sachent quels sont les frais qu’ils paient. Mais ce qui est plus important pour nous aujourd’hui, c’est que l’essor de ces fonds communs de placement signifiait que vous aviez plus de chances d’être investi dans le même portefeuille d’actions que votre voisin en faisant appel à un courtier différent, que vous ayez tous deux acheté VFINX ou le Fidelity Magellan Fund.

- Les années 1990 pourraient être décrites comme la décennie du disque compact. Les disques compacts étaient également assez petits et stables pour être lus dans votre voiture ou dans un Discman portable, mais ils vous permettaient de sauter des pistes ou de les rendre aléatoires, et étaient numériques plutôt qu’analogiques. Bien que le premier ETF (SPY) ait été lancé en 1993, la principale avancée technologique des années 1990 que je constate dans le domaine financier est la montée en puissance des courtiers en ligne. Lorsque j’ai acheté mes premiers fonds communs de placement, actions et options à la fin des années 1990, j’étais capable de le faire entièrement en ligne sans parler à un être humain.

- Depuis 2000, la distribution de musique (et d’autres films de type média) s’est presque entièrement faite en ligne sur des services comme iTunes, Spotify (NYSE:SPOT), YouTube et Netflix (NASDAQ:NFLX), rendant la plupart de ces anciennes technologies de disques et de cassettes pratiquement obsolètes. Si je n’ai pas été surpris de voir les ETF (que j’appelle le « disque compact de la technologie d’investissement ») continuer à couvrir de plus en plus de pays et de catégories d’actifs auxquels la plupart des investisseurs américains avaient difficilement accès directement (pensez au MSCI Nigeria, aux obligations à haut rendement ou étrangères, ou au palladium physique), j’ai été surpris de voir que la plupart des flux d’entrée allaient à des ETF détenant ce qui était déjà facile à acheter. Si certaines chansons ou certains films rares et de niche n’étaient pas disponibles sur les services de streaming et n’étaient disponibles que sur des disques physiques, je m’attendrais à ce que la plupart des ventes de disques soient constituées de ce contenu uniquement disponible sur disque, et non de contenu populaire disponible sur un quelconque service de streaming. À l’ère des playlists personnelles Spotify, je suis surpris que la constitution de portefeuilles d’investissement ne soit pas devenue aussi personnelle et directe, comme le veut l' »indexation directe ».

En plus de l’appeler « disque compact », je décris le S&P 500 comme un « repas préemballé » avec 500 ingrédients que la plupart des propriétaires ne comprennent pas entièrement, et dont ils n’ont sans doute pas besoin. Dans cet article, nous :

- Découvrez quelques-uns des plus grands fonds et ETF du S&P 500, aux États-Unis et à l’étranger,

- Comparez les performances des 3 principaux fonds du S&P 500 avec celles de leurs fonds « total market » correspondants (spoiler : il y a très peu de différence),

- Énumérer certains des mérites du S&P 500 qui en font un « assez bon » indice, et

- Expliquez certains des principaux problèmes que je vois avec tout le monde qui achète aveuglément le S&P 500, et quelques idées sur ce qu’il faut faire à partir de là.

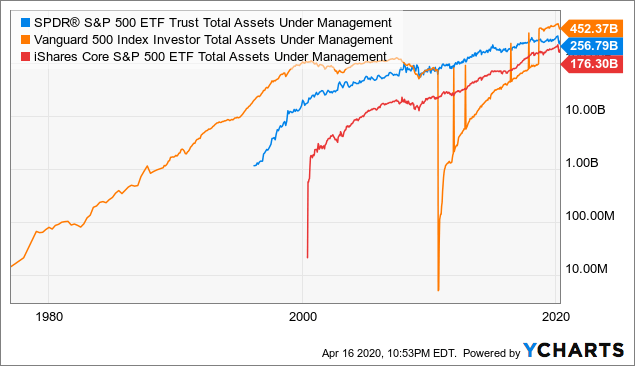

Les actifs des 3 principaux ETF américains du S&P 500

Le Vanguard 500 Index Fund (VFINX), lancé en 1976, semble avoir été le premier de nombreux fonds indiciels basés sur l’idée de détenir passivement un portefeuille diversifié, pondéré en fonction de la capitalisation boursière, d’un grand nombre d’actions afin de capter largement les bénéfices croissants des entreprises avec des frais de fonds minimaux. Le Vanguard S&P 500 ETF (VOO) semble être unique parmi les trois premiers fonds négociés en bourse (ETF) du S&P 500, car il semble être une catégorie d’actions du même fonds que VFINX. Les deux autres principaux ETF du S&P 500 cotés aux États-Unis sont le SPDR S&P 500 ETF Trust (SPY), qui est le plus grand ETF autonome au monde, et l’iShares Core S&P 500 ETF (IVV). Bien que le graphique ci-dessous semble présenter quelques données erronées pour la période allant de 2010 (lancement de la classe d’actions VOO) à 2018 environ, il montre les actifs totaux des fonds Vanguard S&P 500 par rapport aux deux autres ETF autonomes avant et après cette période. Le total des actifs de ces trois principaux fonds s’élève à environ 880 milliards de dollars sur ce graphique.

Données par YCharts

Données par YCharts

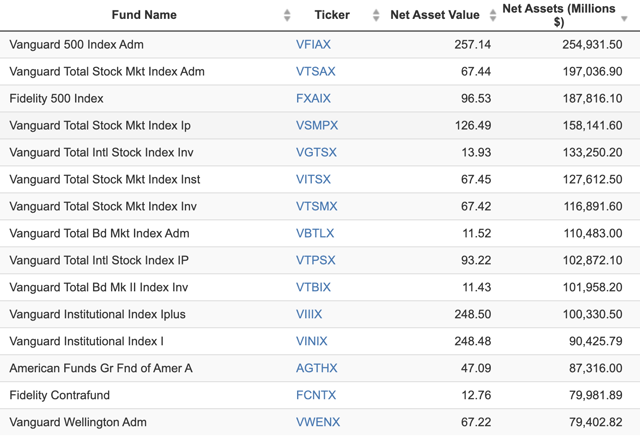

Vanguard 500 et Vanguard Total Stock Market sont les deux plus grands fonds communs de placement américains

L’une des grandes histoires de l’industrie financière de ces 44 dernières années est celle des premières critiques qui semblent avoir eu tort de dire que les Américains ne voulaient pas se contenter des moyennes du marché. Depuis son lancement, VFINX est devenu l’un des plus grands fonds communs de placement aux États-Unis, avec l’indice Vanguard Total Stock Market Index (VTSMX) (VTSAX), plus large, et l’indice Fidelity 500 (FXAIX), qui suit également le S&P 500, complétant ainsi le top 3 des fonds communs de placement. Notez que les 255 milliards de dollars d’actifs sous gestion ci-dessous ne concernent que la classe d’actions VFIAX, tandis que VOO représente environ 120 milliards de dollars supplémentaires, ce qui signifie que les 75 milliards de dollars restants sont répartis entre les 3,5 milliards de dollars de VFINX et les autres classes d’actions.

Source: Zacks

Source: Zacks

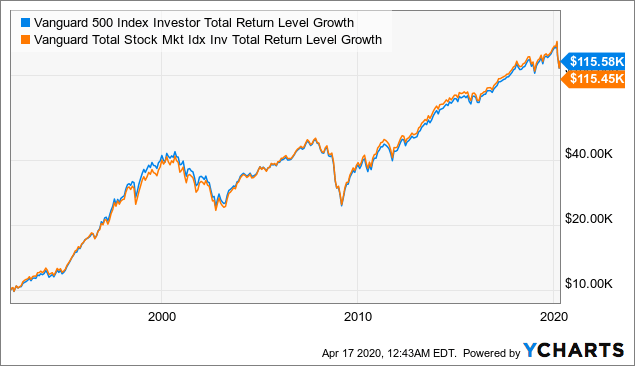

Le S&P 500 et le marché boursier américain total ont des performances antérieures similaires

Bien qu’il y ait un certain débat sur la question de savoir s’il est préférable de posséder un fonds indiciel S&P 500 par rapport à un « fonds indiciel boursier total », il y a très peu de différence historique entre ces deux types de fonds. Bien que les 500 premiers fonds ne représentent « que » 88 % de la capitalisation boursière des 3 000 plus grandes actions cotées aux États-Unis (source : iShares), les quatre graphiques ci-dessous montrent que ces deux types de fonds évoluent en parallèle. En d’autres termes, l’ensemble des fonds boursiers est tellement dominé par le S&P 500 qu’il faudrait s’orienter beaucoup plus délibérément vers les petites entreprises pour constater une différence.

Le premier graphique compare le Vanguard 500 Index Fund avec l’ensemble du fonds indiciel du marché boursier qui détient environ 3 500 titres. Ce premier graphique est peut-être le plus remarquable des trois, étant donné qu’il s’étend sur la plus longue période (environ 30 ans), et que deux investissements de 10 000 $ dans chacun de ces fonds auraient été multipliés par 11, en synchronisme, pour atteindre 130 $ l’un de l’autre sur cette période. L’indice boursier total a semblé surpasser légèrement le S&P 500 pendant la plupart des périodes, à l’exception de la bulle et de l’effondrement des technologies de 1999 à 2001, et du dernier krach de la fin (mars 2020), qui a fait passer la ligne orange juste en dessous de la ligne bleue.

Données par YCharts

Données par YCharts

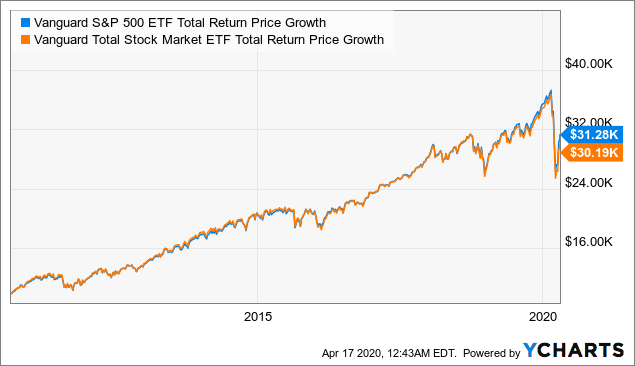

Le deuxième tableau de cette section compare les formes de l’ETF de ces deux fonds : VOO (S&P 500) et l’ETF Vanguard Total Stock Market (VTI) :

Données par YCharts

Données par YCharts

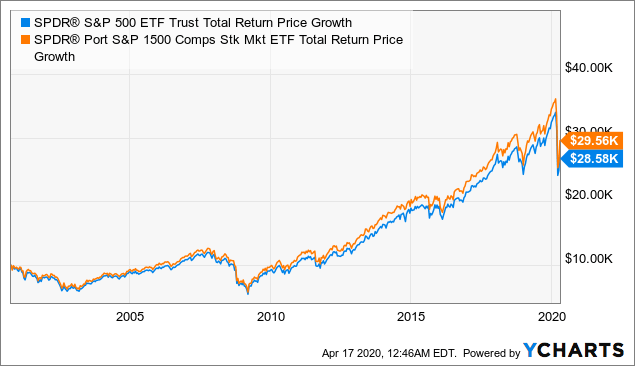

Ensuite, nous comparons le SPY avec le SPDR Portfolio S&P 1500 US Composite Stock Market ETF (SPTM). Le SPTM pourrait être considéré comme un moyen terme entre le VTI et le SPY car il ne détient que les 1500 premières sociétés américaines par leur taille, un composite du S&P 500 (grandes capitalisations), du S&P 400 (moyennes capitalisations) et du S&P 600 (petites capitalisations). Cela signifie que le SPTM laisse à peu près de côté les 1500 petites actions du Russell 3000 et, ce faisant, semble surpasser le S&P 500 de plus que tout autre fonds boursier « total » dans cet article.

Données par YCharts

Données par YCharts

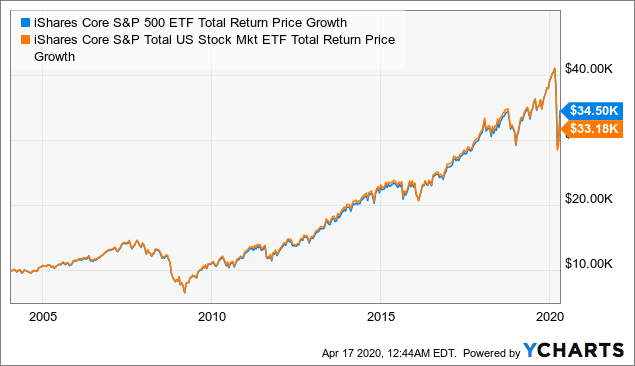

Enfin, pour cette section, je compare IVV avec le FNB iShares Core S&P Total US Stock Market (ITOT), qui détient également plus de 3 600 actions.

Données par YCharts

Données par YCharts

Bien que ces graphiques montrent qu’il y a eu des différences de rendement total allant jusqu’à 14% de l’investissement initial sur une période de 10 à 16 ans, je pense que ces graphiques montrent qu’il n’y a vraiment pas de différence « statistiquement significative », du point de vue d’un investisseur, entre le S&P 500 et les fonds du marché total plus large.

La popularité du S&P 500 au niveau international

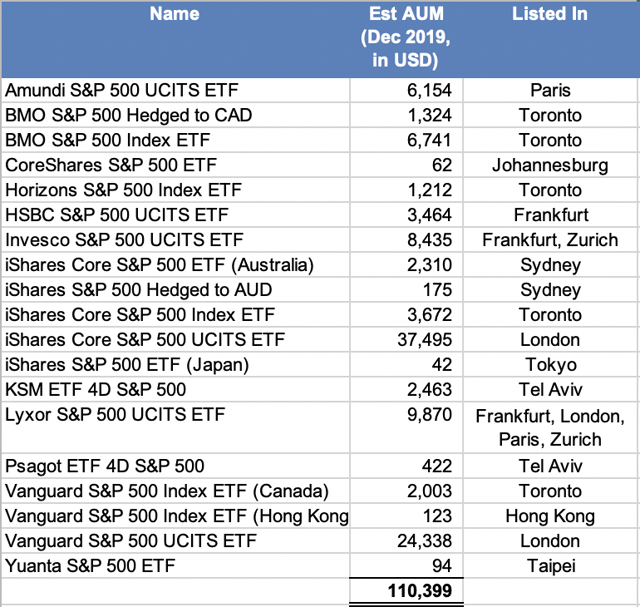

D’ordinaire, je pourrais attribuer la popularité du S&P 500 à une combinaison de préjugés liés au pays d’origine et à une mentalité de troupeau autour d’un indice de référence que plus les gens veulent utiliser, plus les autres (en particulier les institutions) l’utilisent, mais le S&P 500 est aussi l’un des indices de référence les plus populaires auprès des investisseurs étrangers. Sans compter les investisseurs étrangers qui achètent des VOO, SPY ou IVV directement sur les bourses américaines, il existe plus d’une douzaine d’ETF de suivi du S&P 500 constitués et négociés en dehors des États-Unis avec plus de 100 milliards de dollars d’actifs sous gestion (ce qui est probablement une énorme sous-estimation). La plupart des plus grands d’entre eux sont constitués en Irlande ou au Luxembourg (et négociés sur d’autres bourses européennes) dans le cadre du régime réglementaire européen des organismes de placement collectif en valeurs mobilières (OPCVM). Le fait que ces fonds soient constitués et disponibles localement permet aux investisseurs de ces pays d’investir plus facilement dans le S&P 500 sans se soucier de la difficulté de convertir les devises ou de remplir les déclarations fiscales américaines. Ces fonds sont généralement considérés comme des PFIC et ne conviennent donc pas aux contribuables américains, outre le fait qu’ils ont souvent des ratios de dépenses plus élevés que les VOO ou IVV.

Source: Bloomberg

Source: Bloomberg

En plus de tous ces fonds et ETF, le S&P 500 est bien sûr aussi un indice de premier plan pour les opérations à terme, dont une grande partie est également réalisée par des investisseurs étrangers (comme mentionné dans cet article précédent sur les bourses).

Ce que le S&P 500 fait bien

La principale raison pour laquelle les fonds du S&P 500 ont levé autant d’actifs, non seulement au niveau national mais aussi international, est peut-être que l’indice a historiquement bien performé, surtout au cours de la dernière décennie, car les fonds indiciels à faible coût et les ETF ont puisé dans les actifs des fonds actifs. Lorsque les investisseurs américains (et nombre de leurs fiduciaires) entendent des statistiques année après année comme « 92 % des gestionnaires actifs sous-performent le S&P 500 sur une période de 15 ans », ils ont tendance à se concentrer directement sur le S&P 500 lui-même comme alternative. Après tout, il est plus facile, moins coûteux et moins risqué d’acheter un VOO ou un IVV pour quelques points de base que de rechercher les 8 % de gestionnaires actifs qui ont obtenu de meilleurs résultats, d’essayer d’étudier comment ils y sont parvenus et d’examiner de manière critique comment ces leçons pourraient faire de vous un meilleur investisseur à l’avenir. Sur des marchés comme la Chine, en revanche, un pourcentage bien plus important de gestionnaires actifs ont surperformé des indices de référence comme le CSI 300 ou le MSCI China A sur des périodes plus longues, de sorte que les fonds actifs chinois, ou les fonds indiciels qui suivent le S&P 500, récemment gagné, ont été plus populaires auprès des investisseurs chinois. Cela dit, je pense qu’il est utile de répéter que les performances passées constituent à elles seules l’une des pires raisons de choisir un fonds d’investissement ou un indice de référence plutôt qu’un autre.

En regardant le S&P 500 lui-même d’un œil quelque peu critique, je dois admettre que, durant toutes mes années passées à regarder des centaines d’indices boursiers et de références dans le monde entier, le S&P 500 est l’un des mieux équilibrés et des mieux construits que j’aie jamais vus. De nombreux autres indices de référence nationaux souvent cités sur les chaînes d’information, notamment le TSX 60 du Canada, l’ASX 200 de l’Australie et l’indice Hang Seng de Hong Kong, sans parler des nombreux indices de référence des marchés émergents et frontières, ont des orientations extrêmement déséquilibrées vers les secteurs des finances, des ressources naturelles ou de l’immobilier. Le S&P 500 a une relativement une répartition équilibrée entre les différents secteurs (actuellement 11 % pour les finances et 2,5 % pour l’énergie et les matériaux), avec des hausses occasionnelles comme le poids actuel de 25,5 % dans les technologies de l’information.

L’un des avantages d’avoir 500 composants très liquides est que depuis plus de 20 ans, le S&P 500 a également été divisé en 10 secteurs très liquides, négociables par le biais d’ETF de SPDR sectoriels.

Cette domination des entreprises de haute technologie fait que VOO semble relativement cher avec 17,4x de bénéfices, mais cela est dû à un taux de rendement des capitaux propres de 19,6% et à une croissance historique des bénéfices de 13,3%. En comparaison, les marchés développés hors États-Unis ont enregistré un rendement des capitaux propres de « seulement » 13 % avec une croissance des bénéfices de 10,7 %, et les marchés émergents encore moins chers ont une croissance historique des bénéfices comparable à celle de la VOO mais avec un rendement des capitaux propres plus faible. C’est sur la base de ces derniers paramètres que j’ai recommandé une surpondération des marchés émergents, mais en tenant compte du fait que de nombreux ETF des marchés émergents sont truffés de banques à faible profit et de sociétés de ressources naturelles que je préférerais sous-pondérer.

Une dernière chose que je reconnais au S&P 500, par rapport à un indice encore plus « passif » comme le Russell 1000 ou 3000, est le critère qui consiste à n’inclure que les entreprises rentables. Bien que cela n’ait fait qu’une petite différence jusqu’à présent, cela a au moins permis d’écarter les sociétés non rentables comme Tesla (NASDAQ:TSLA).

Problèmes avec le S&P 500

Si vous avez lu jusqu’ici, vous êtes probablement convaincu que je suis très critique à l’égard de la pratique consistant à acheter aveuglément le S&P 500, plus que je ne le suis à l’égard du S&P 500 lui-même. Personnellement et professionnellement, je préfère ne pas investir plus que nécessaire dans un fonds qui ne fait que suivre le S&P 500. Les principaux problèmes que je vois avec le S&P 500 sont les suivants :

- 500, c’est bien plus de stocks que ce dont la plupart des utilisateurs finaux ont réellement besoin pour une diversification suffisante. Le portefeuille d’actions 500 est censé être évolutif et capable de gérer des billions de dollars d’entrées et de sorties, mais cela ne signifie pas qu’il s’agit du bon portefeuille pour tout le monde. Je pense qu’il est préférable de posséder 10 à 30 actions que vous pouvez connaître et comprendre plutôt que 500 actions que vous comprenez principalement. Même si votre objectif est simplement d’égaler les rendements du marché, vous avez pu suivre le S&P 500 d’assez près en achetant simplement une action de chaque composante de l’indice Dow Jones des valeurs industrielles, et vous avez au moins une meilleure compréhension de ce que vous possédez.

- La limite de marché fixée à 500 des plus grandes entreprises suppose de manière excessive que « plus gros est mieux », et je ne crois pas que plus gros soit toujours mieux. De par sa conception, pour chaque dollar alloué à une entreprise de 3 milliards de dollars dans un fonds S&P 500, vous devez allouer 100 dollars à une entreprise de 300 milliards de dollars. Lorsque de nombreux investisseurs voient les choses de cette façon, la pondération des prix ou une pondération égale commence à sembler plus raisonnable en comparaison. À quoi bon allouer quelques centimes à chacune des cent plus petites entreprises si cela n’affecte pas votre performance ?

- « Plus c’est gros, mieux c’est » suppose que les marchés sont parfaitement efficaces, et ne tient pas compte de l’évaluation, de la qualité financière ou d’autres paramètres. WisdomTree a été l’un des premiers à contester cette idée avec des versions pondérées en fonction des dividendes et des bénéfices de ses ETF basés sur le S&P 500.

- Les allocations sectorielles ne sont ni plafonnées ni ajustées. L’un des avantages des SPDR sectoriels est qu’ils permettent depuis longtemps d’affiner votre exposition sectorielle même si vous êtes à 100 % basé sur le S&P 500. À mon avis, l’allocation de 25,5 % à la technologie et de 11 % aux services financiers est trop élevée, et l’allocation de 7,8 % aux biens de consommation de base est un peu faible. Un acheteur de VOO a, du moins dans son portefeuille principal, renoncé à cette décision sectorielle, et finalement,

- Le S&P 500 est entièrement basé aux États-Unis, et sa construction n’est pas cohérente avec les benchmarks que vous pourriez utiliser pour différents types d’exposition internationale. Si, personnellement, je préfère assembler des portefeuilles de 10 à 40 actions de haute qualité provenant du monde entier, les investisseurs basés sur des fonds peuvent préférer l’autre extrême, à savoir avoir simplement un fonds mondial, ou peut-être un fonds par pays utilisant une méthodologie cohérente. Pour le fonds mondial, Vanguard dispose du Vanguard Total World Stock ETF (VT), qui présente les quatre problèmes ci-dessus, tout en étant surpondéré par rapport aux États-Unis (selon moi). Les sélectionneurs de pays peuvent préférer constituer un portefeuille mondial d’ETF portant sur un seul pays, qui sont pour la plupart disponibles en tant que trackers de l’indice MSCI. Alors qu’il existe un ETF MSCI USA pur en Europe, aux États-Unis, iShares possède 14 ETF MSCI USA différents, chacun orienté vers les facteurs ESG/durabilité, valeur, dynamique, qualité ou autres.

Conclusion

Peut-être parce qu’il y a toujours eu au moins un petit réflexe de contrariété en moi, je suis devenu de plus en plus sceptique à l’idée de sauter dans le S&P 500, surtout parce que « tout le monde le fait ». L’une des premières choses que je surveille dans tout fonds ou ETF que j’évalue est de savoir s’il suit de trop près le S&P 500, ce que certains pourraient considérer comme une bonne chose, mais que je considère comme une mauvaise chose (parce que si je voulais VOO, je pourrais tout simplement l’acheter). Si vous avez lu jusqu’ici et que vous possédez toujours des fonds indiciels ou des ETF du S&P 500, j’espère que je vous ai au moins inspiré pour poser quelques questions nouvelles sur la façon dont le S&P 500 est devenu si populaire, sur ce qu’il contient réellement et sur la question de savoir s’il ne serait pas préférable de détenir directement moins d’actions dont vous connaissez le nom.

Vous cherchez à améliorer la capacité de votre portefeuille à générer des revenus, non seulement cette année, mais pour les décennies à venir ? Les membres de Revenu à long terme obtenir régulièrement mon analyse abrégée, des analyses de « contrôle des dividendes » sur des dizaines d’actions de qualité, des écrans, des mises à jour de portefeuilles modèles et des idées comme celles-ci qui peuvent augmenter considérablement vos revenus d’investissement au fil du temps, ainsi qu’un accès à notre salle de discussion réservée aux membres pour discuter de vos questions. Découvrez d’autres de mes dernières idées grâce à votre essai gratuit Revenu à long terme.

Divulgation : Je suis/nous sommes long(e)s VTI, VTSMX, VT. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.