, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

Introduction

Nous avons lancé la notation « Buy » de Philip Morris (PM) en juin dernier. Après avoir augmenté à près de 90 dollars, les actions ont chuté avec le reste du marché depuis mars, et sont maintenant pratiquement stables (y compris les dividendes) depuis notre lancement. Au cours de cette période, le PM a nettement surpassé Altria (MO) et Imperial Brands (OTCQX:IMBBY) (sur lesquelles nous avons eu des notations de Vente ou Neutre pendant la majeure partie de cette période), mais a fait un peu moins bien que British America Tobacco (BTI) (qui a passé à l’Achat le mois dernier) :

|

Cours de l’action du PM par rapport à ses pairs du secteur du tabac et au S&P 500 (depuis le 05 juin)

Source : Yahoo Finance (23-Apr-20). |

Après avoir examiné mardi les résultats du PM pour le 20ème trimestre et conclu que COVID-19 ne modifie pas notre dossier d’investissement, nous réitérons notre notation « Buy ».

Acheter un résumé de l’affaire

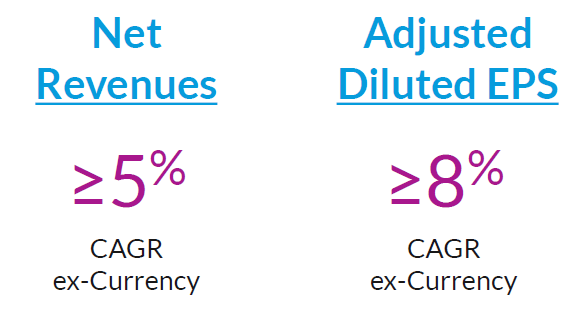

Notre dossier Buy a été basé sur un taux de croissance annuel moyen à un chiffre élevé du SPE, y compris :

- Stabilité de la baisse du volume de l’industrie des cigarettes (de 2 à 3 % par an) et maintien d’une forte tarification, ce qui donne une croissance des recettes d' »au moins 5 % » hors devises

- Les bénéfices augmentent plus rapidement que les recettes, la hausse continue des marges étant favorisée par les économies de coûts et la légère baisse des volumes

- Taux de croissance annuel composé du SPE d' »au moins 8% » (hors monnaie), conformément aux orientations

- Potentiel d’augmentation de la note, décollage d’IQOS en dehors de l’Asie, etc.

|

Gestion des PM 2019-21 Perspectives de la CAGR

Source : Présentation de la journée des investisseurs du Premier ministre (18 septembre). |

COVID-19 sera une interruption des tendances à long terme, mais ne change pas notre cas d’achat à long terme, comme expliqué ci-dessous.

Résultats du groupe 20Q1

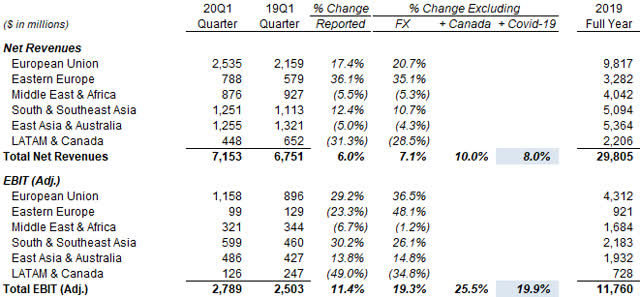

Les résultats principaux du PM pour le 20T1 sont présentés ci-dessous. Si l’on exclut les effets des devises, de la mise sous administration de la filiale canadienne en mars dernier et de COVID-19, les volumes totaux du PM ont diminué de 2,3 % d’une année sur l’autre (les cigarettes ayant chuté de 5,4 %), les revenus nets ont augmenté de 8,0 %, les bénéfices avant intérêts et impôts ont augmenté de 19,9 % et les bénéfices par action ont augmenté de 23,3 % ; si l’on tient compte de l’effet de COVID-19, les bénéfices par action ont augmenté de 30,1 % :

Toutefois, ces chiffres ne reflètent pas de manière significative les performances, car il ne s’agit que d’un trimestre, en raison de la saisonnalité du tabac (le premier trimestre est généralement le plus faible), d’une comparaison difficile avec l’année précédente (les volumes de cigarettes sont restés stables en glissement annuel au 19e trimestre) et de l’effet de COVID-19 sur les stocks des distributeurs.

Les recettes nettes et l’EBIT du Premier ministre par région au premier trimestre de l’année sont présentés ci-dessous ; les augmentations ou les diminutions à deux chiffres de l’EBIT dans de nombreuses régions montrent une fois de plus pourquoi les chiffres d’un trimestre ne sont pas un indicateur de performance significatif :

|

Recettes nettes et EBIT du PM par région (20T1)

Source : Communiqué de presse des résultats du PM (20T1). |

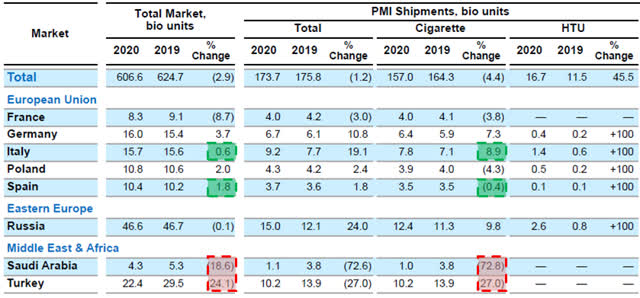

COVID-19 signifie que les distributeurs de nombreux pays ont constitué leurs stocks au cours du premier trimestre de l’année, augmentant ainsi les expéditions de particules et donc les revenus. Parmi les pays les plus touchés par COVID-19, les expéditions de particules ont augmenté de 8,9 % par rapport à l’année précédente en Italie, et n’ont diminué que de 0,4 % en Espagne, ce qui est bien meilleur que les tendances à long terme en termes de volume :

|

Volumes de PM combustibles et d’UHT dans les principaux pays (20T1)

Source : Communiqué de presse des résultats du PM (20T1). |

L’Arabie Saoudite et la Turquie ont enregistré une forte baisse des volumes d’une année sur l’autre. Le marché saoudien a souffert de l’introduction des emballages neutres au 19ème trimestre, et le marché turc continue de subir les effets du commerce illicite et de la hausse des prix en 2019.

Stable Cigarettes Business

Bien que les chiffres financiers et les volumes déclarés aient été faussés par des facteurs ponctuels liés à COVID-19, les commentaires de la direction des PM indiquent que les habitudes de consommation sont restées globalement inchangées. Comme l’a déclaré le PDG du PM :

« Sur les marchés développés, nous ne voyons pas d’impact sur la consommation … Techniquement, les personnes qui restent à la maison ont plus d’opportunités que celles qui travaillent dans les bureaux. Mais … dans certains pays, vous êtes avec votre famille et vos enfants. Donc, il faut aussi être un peu plus respectueux, afin que l’un puisse compenser l’autre. C’est pourquoi nous ne voyons aucun changement dans le schéma à ce stade ».

André Calantzopoulos, PDG du PM (appel de salaire du 20T1)

De même, dans la plupart des marchés des particules, la consommation de cigarettes est restée à l’abri de l’impact économique de COVID-19, bien que les choses soient plus difficiles dans certains marchés émergents :

« Dans les marchés développés, comme la région de l’Union européenne ou le Japon, qui ont tendance à avoir de solides programmes d’aide sociale, nous n’avons jusqu’à présent observé qu’un impact limité … Dans certains marchés en développement, la forte prévalence de travailleurs à salaire journalier, la diminution des ressources pour l’aide sociale et donc une plus grande fragilité des revenus créent une plus grande vulnérabilité. Nous observons quelques premiers signes de baisse des échanges et de réduction de la consommation journalière dans certains pays. Les plus significatifs pour nous sont l’Indonésie et les Philippines ».

Martin King, PM CFO (appel de salaire du 20T1)

Du côté de l’offre, les capacités de production et de distribution des particules n’ont généralement pas été affectées. La « grande majorité » des usines du PM, correspondant à 80 % de sa production de cigarettes et à la totalité de sa production d’unités de tabac chauffées (« HTU »), sont restées opérationnelles ; les stocks existants suffisent à eux seuls à satisfaire la demande de cigarettes pendant un mois et demi et la demande d’HTU pendant plus de deux mois. L’Argentine a été désignée comme un pays confronté à une pénurie potentielle, mais elle représente moins de 1% de l’EBIT des PM.

La direction estime que les niveaux de stocks sont « adéquats » dans les points de vente au détail sur la plupart des marchés, à l’exception de quelques pénuries temporaires potentielles dans les petits points de vente des marchés émergents où la logistique est plus difficile.

Poursuivre la croissance de l’IQOS à grande échelle

Le produit à risque réduit (PRR) des PM a continué à se développer, atteignant 21,7 % de ses revenus totaux et 9,6 % de son volume total d’expédition au premier trimestre de l’année, avec une augmentation séquentielle de 1,0 million (7,4 %) de sa base d’utilisateurs :

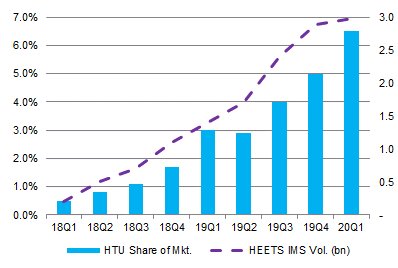

Le volume des expéditions du PM HTU vers la Union européenne a atteint 4,66 milliards d’euros au premier trimestre de l’année, dépassant celui de l’Europe de l’Est (4,36 milliards d’euros), bien que toujours derrière l’Asie de l’Est et l’Australie (7,12 milliards d’euros). Sa part du marché européen du tabac est passée de 3,2% au 19ème trimestre à 3,7% au 20ème trimestre (en excluant les 20 points de base du bénéfice du « pantry-loading ») :

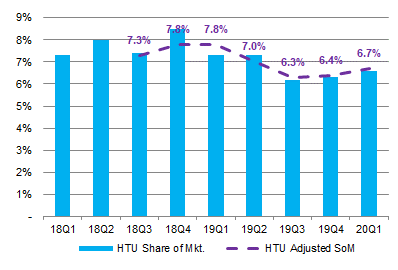

Dans RussieLa part du PM HTU sur le marché du tabac est passée de 5,0 % à 6,5 %, avec une croissance séquentielle en volume de 3,1 % (plus faible en raison de la saisonnalité) :

|

Part du marché du tabac détenue par le PM HTU – Russie (depuis 2018)

Source : Présentation des résultats du PM. |

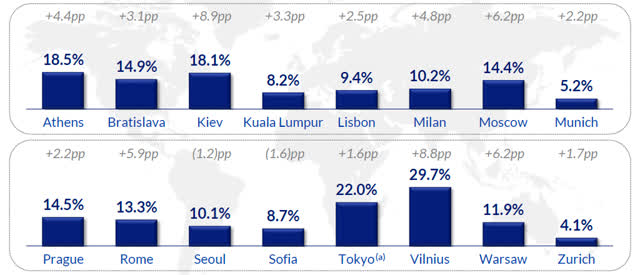

Si la part du marché du tabac du PM HTU reste à un chiffre dans l’Union européenne et en Russie, cela est dû en partie au fait que sa distribution est encore limitée aux grandes villes. Signe de son plein potentiel sur les marchés concernés, sa part de marché a atteint des chiffres à deux chiffres dans de nombreuses villes d’Europe de l’Est et en Italie, et des chiffres à un chiffre dans la partie moyenne à Munich et à Zurich en Europe occidentale :

|

Le PM HTU se retire dans les villes clés (20T1)

Source : Présentation des résultats du PM (20T1). |

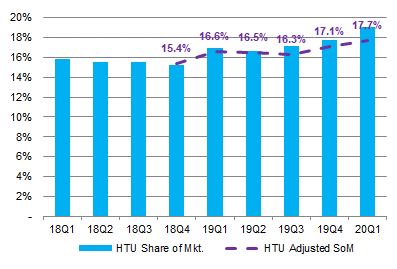

Dans JaponLa part ajustée du PM HTU sur le marché du tabac est passée de 17,1% au 19ème trimestre 2004 à 17,7% au 20ème trimestre 2001, et est maintenant supérieure de 110 points de base par rapport à l’année précédente. Les particules ont continué à dominer la catégorie HTU au Japon (qui représente 24% du marché du tabac au premier trimestre de l’année) ; British American Tobacco ne cherche plus à dépasser les particules dans ce pays et cherche simplement à être un numéro 2 « fort » plutôt que « distant » :

|

Part du PM HTU sur le marché du tabac – Japon (depuis 2018)

Source : Présentation des résultats du PM. |

Dans CoréeLa part de marché du PM HTU a recommencé à augmenter, probablement grâce à une relation plus cordiale avec l’opérateur historique local KT&G (OTCPK:KTCIF), après que le PM ait signé un accord de distribution pour les produits « heat-not-burn » de ce dernier en janvier :

|

Part du marché du tabac détenue par le PM HTU – Corée du Sud (depuis 2018)

Source : Présentation des résultats du PM. |

Dans le ÉTATS-UNIS, IQOS est commercialisé sur 3 marchés par Altria, et cette activité reste à un stade précoce. Les expéditions d’IQOS vers les États-Unis font partie de la région LATAM & Canada du PM, qui a réalisé des ventes de 8 millions de dollars au cours du premier trimestre de l’année.

Perspectives pour l’année fiscale 20

En raison de COVID-19, le PM a retiré ses perspectives pour l’ensemble de l’année 2020, en invoquant le manque de visibilité et 3 domaines d’impact sur ses activités :

- Travel Retail – ce secteur représentait 4 % des recettes nettes du PM en 2019 et avait des marges plus élevées que la moyenne ; les recettes sont perdues car les interdictions de voyager restent en vigueur

- l’acquisition de clients par IQOS – on s’attend maintenant à ce que ce soit 50 % plus lent, car la distance sociale et d’autres restrictions entravent les efforts de vente

- Indonésie – ce pays est touché par le retard pris par le gouvernement dans l’introduction d’un prix minimum de vente au détail des cigarettes d’avril à juin ; un prix minimum aidera le PM à faire face à ses concurrents moins chers

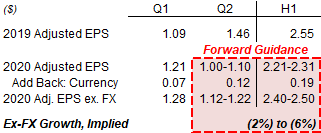

Les PM ont plutôt donné des indications pour le seul 20T2, ce qui implique une baisse de 2 à 6 % du BPA ajusté hors devises pour le 20H1, principalement en raison de l’impact de COVID-19 sur le Travel Retail et l’Indonésie :

|

BPA des PM par trimestre – 2020 par rapport à l’année précédente

Source : Présentation des résultats du PM. |

Les vents contraires de COVID-19 sont de nature temporaire. Un prix de détail minimum entrera en vigueur pour 20H2, et les interdictions de voyager prendront fin à terme (bien qu’il soit difficile de prévoir quand). Plus important encore, à moyen terme, la direction reste confiante quant à la réalisation de son objectif de croissance du BPA hors devises de plus de 8 %, une fois que les vents contraires de COVID-19 seront passés :

« Nous restons confiants dans nos perspectives de croissance structurelle à moyen terme et, lorsque ces vents contraires seront passés, nous prévoyons de reprendre une croissance conforme à nos objectifs de croissance annuelle composée hors devises pour 2019 à 2021, à savoir une croissance d’au moins 5 % du chiffre d’affaires net et d’au moins 8 % de croissance du bénéfice par action ajusté ».

André Calantzopoulos, PDG du PM (appel de salaire du 20T1)

Bilan solide et dividendes

Le PM conserve un bilan solide. Sa dette nette / EBITDA est de 1,9 fois l’EBITDA, alors qu’elle était de 2,2 fois à la fin de 2015. Ses liquidités sont solides avec 3,7 milliards de dollars de liquidités et 7,5 milliards de dollars de facilités de crédit renouvelables non utilisées, avec seulement 1,1 milliard de dollars de papier commercial et 0,3 milliard de dollars d’obligations arrivant à échéance d’ici 2020.

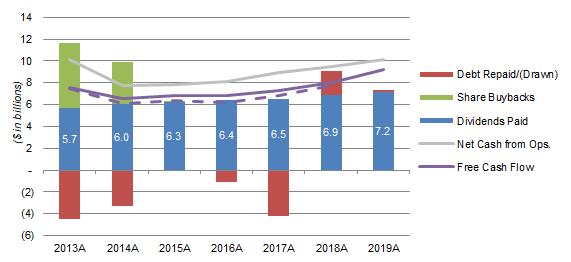

Le Premier ministre est également bien placé pour continuer à verser son dividende. Le coût d’environ 7,3 milliards de dollars pour payer le dividende actuel est couvert 1,26 fois par un Free Cash Flow (« FCF ») de 9,2 milliards de dollars en 2019 ; dans le cadre des résultats du premier trimestre, la direction a réduit ses dépenses d’investissement pour 2020 à 0,8 milliard de dollars, soit une baisse de 83 millions de dollars par rapport à l’année précédente :

|

Sources et utilisations de l’argent des PM (2013-19A)

Source : Dépôts des sociétés du PM. |

Le PDG du PM a qualifié le dividende de « sacro-saint » dans le passé et, en cas de vents contraires sur le compte de résultat à court terme, le PM pourrait et devrait augmenter ses emprunts pour maintenir le dividende.

Évaluation et rendements potentiels

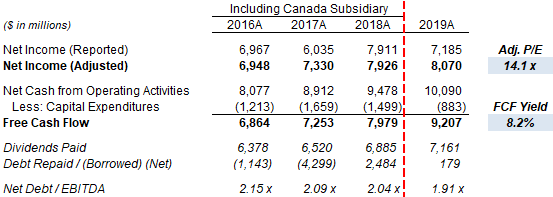

A 72,28 $, avec par rapport au BPA pro forma de 2019, le PM est sur un P/E de 14,1x et un rendement FCF de 8,2% ; le rendement du dividende est de 6,5% (4,68$ par action) :

|

Revenu net, flux de trésorerie et évaluation du PM (2016-19A)

NB. Le Canada représentait environ 5 % du BPA en 2018. Source : Dépôts des sociétés PM. |

{kind=link}

En termes de neutralité monétaire, en supposant que le BPA soit stable en 2020 et reprenne sa croissance à 8 % par an par la suite, le TCAC du BPA sur 5 ans sera d’environ 6,4 %.

Pour les investisseurs américains, nous supposons, de manière prudente, que le dollar continuera à s’apprécier et que les vents contraires à la devise s’élèveront à 15 % sur 5 ans, soit 3,0 % par an.

Le PM a baissé son taux depuis mars. Lorsque les marchés des actions se redresseront, et avec l’amélioration de la qualité des bénéfices du PM, dont une proportion croissante provient des PPR, nous pensons qu’une revalorisation est probable. Nous supposons que les actions du PM seront réévaluées à 16x P/E sur 5 ans, soit de 13% au total ou 2,6% par an.

En combinant les éléments ci-dessus, le rendement approximatif annualisé pour les investisseurs au cours des 5 prochaines années sera de 6,5 % pour les dividendes + 6,4 % pour le taux de croissance annuel moyen du bénéfice par action hors monnaie – 3,0 % pour les vents contraires + 2,6 % pour les revalorisations, soit 12,5 % au total.

Conclusion

COVID-19 fausse les données financières à court terme des PM, mais le commerce des cigarettes est stable et l’IQOS continue à se développer largement. Nous sommes convaincus que les particules reprendront leur taux de croissance annuel moyen de 8 % et plus, hors devises, après la COVID-19.

En attendant, le PM a un bilan solide et est bien placé pour continuer à payer son dividende, qui implique actuellement un rendement de 6,5%.

Nous pensons que le rendement annualisé probable pour les investisseurs au cours des cinq prochaines années sera d’environ 12,5 %, constitué d’une combinaison de dividendes, de croissance du BPA, de revalorisation et d’actualisation par les vents contraires des devises.

La combinaison d’un dividende courant sûr et d’une forte croissance à long terme est attrayante. Nous réitérons notre notation « Buy » sur le PM, et il reste notre action préférée dans le secteur du tabac.

Note : Un historique de mes recommandations passées peut être trouvé ici.

Divulgation : Je suis/nous sommes long(e)s MO,PM. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Note de l’éditeur : Cet article couvre un ou plusieurs stocks de microcapsule. Veuillez prendre connaissance des risques associés à ces stocks.