, il faut enclencher une véritable « révolution culturelle européenne »")

{kind=link}

Thèse sur l’investissement

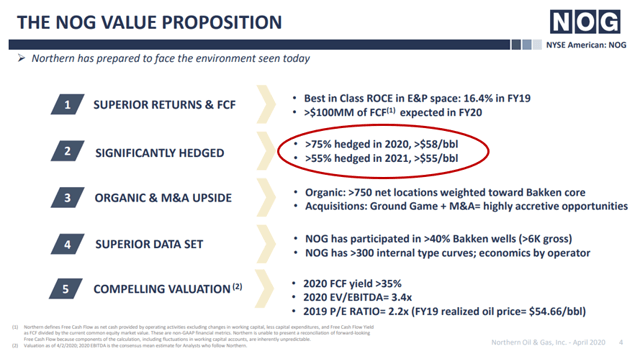

Northern Oil and Gas (NOG) se trouve dans une situation unique en raison d’une forte couverture et de l’absence d’échéances de dettes à court terme pour constituer un important flux de trésorerie pendant la récession, et en sortir fort et prêt à tirer parti des opportunités.

Quand la couverture fonctionne comme prévu

Les couvertures peuvent être un sujet de mauvais goût dans les cercles sociaux et d’investisseurs de l’industrie pétrolière et gazière, mais dans des situations comme celle où nous nous trouvons ici en 2020, une couverture contre le risque peut faire toute la différence pour une entreprise.

Peu d’exemples sont plus importants que celui de Northern Oil and Gas, qui non seulement est superbement couvert à un prix élevé pour 2020, mais qui a des volumes importants couverts à un autre prix élevé pour 2021. Avec le krach pétrolier bien en dessous de ses prix et les contrats à terme restant bien en dessous, les couvertures dont dispose Northern ont une valeur énorme.

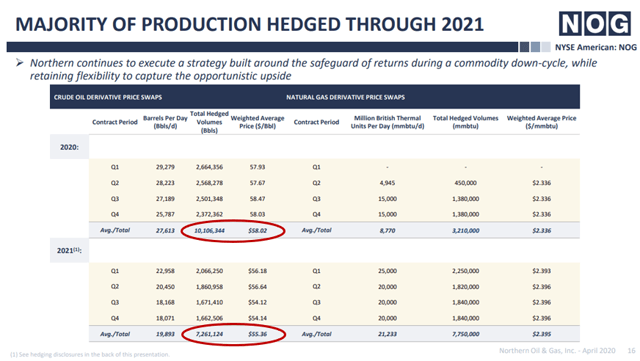

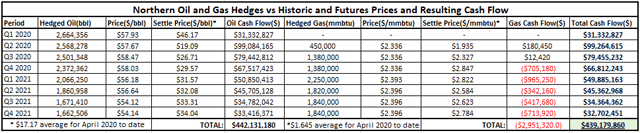

Selon Northern, elle a > 75% de sa production 2020, soit 10 106 344 barils, couverte à 58,02$/bbl, et >55% de sa production 2021, soit 7 261 124 barils, couverte à 55,36$/bbl :

Source – Présentation d’avril – Avec les points rouges par auteur

Des bénéfices substantiels à ce jour, et d’autres à venir

Pour évaluer la valeur de base des couvertures de Northern, nous comparons simplement leurs volumes avec les prix historiques et futurs des bandes pendant toute la durée du contrat.

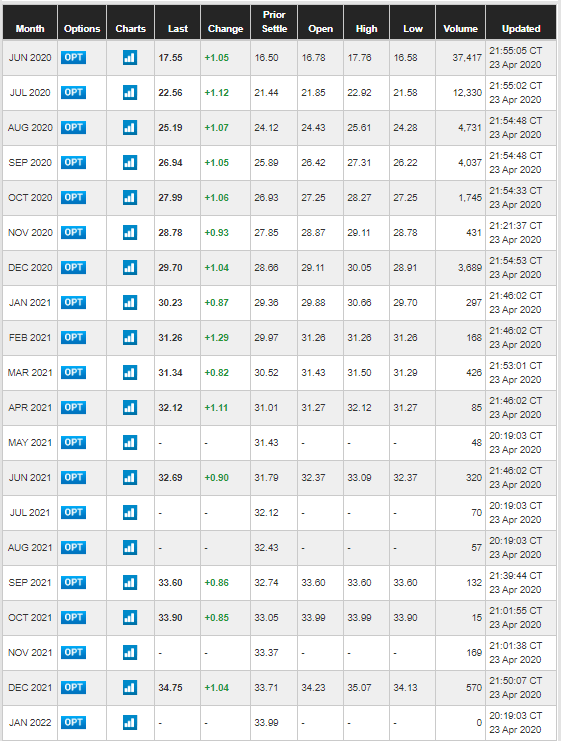

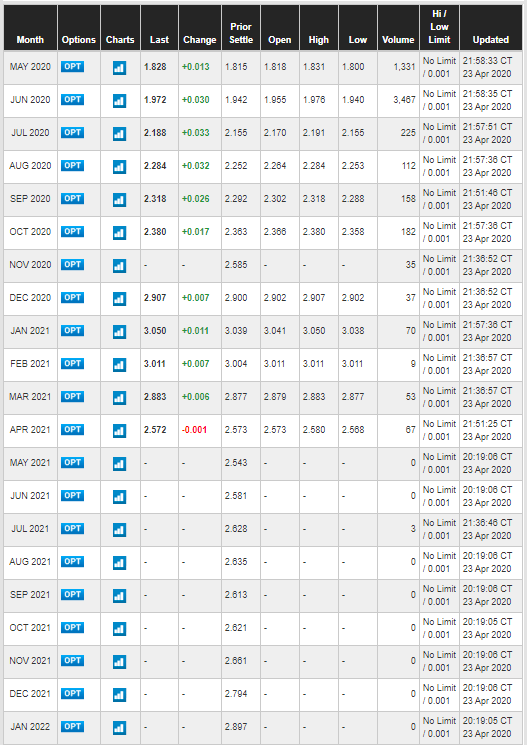

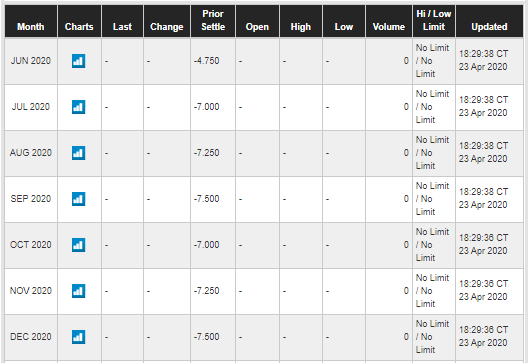

Voici les perspectives d’avenir du West Texas Intermediate et du Henry Hub. Notez que le contrat WTI a déjà été renouvelé, mais le contrat Henry Hub ne sera pas renouvelé avant le 28th:

Source – CME WTI Futures

Source – CME Henry Hub Futures

Les flux de trésorerie nets réalisés (T1 2020) et prévus des couvertures de Northern jusqu’en 2021 sont donc présentés ci-dessous :

Source – Auteur

Comme vous pouvez le constater, Northern a déjà réalisé 31 millions de dollars de flux de trésorerie grâce à ses couvertures au cours du premier trimestre de cette année. On prévoit actuellement qu’elle réalisera 99 millions de dollars supplémentaires au deuxième trimestre, et sur la durée de vie de ces couvertures, un montant énorme de 439 MILLIONS DE DOLLARS.

La réduction pourrait équivaloir à des « réserves libres ».

Après que ConocoPhillips (COP) a lancé le processus avec des réductions annoncées, probablement axées sur le Bakken, et a révélé par la suite qu’elle abandonnait des plates-formes et reportait l’achèvement du Bakken, de nombreux autres opérateurs se sont joints à elle. En plus des réductions, les budgets sont réduits dans tout le secteur et des plates-formes sont mises en place. Une grande partie de cette situation est due au fait que les prix continuent à baisser et à rester bas, et que la base de Clearbrook a explosé avec le remplissage des pipelines et des réservoirs de stockage.

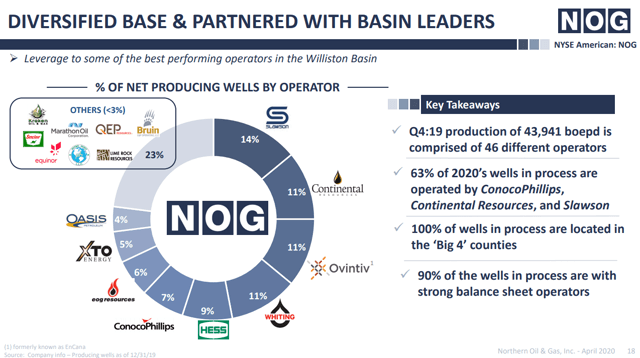

Ceci est particulièrement avantageux pour NOG, car COP exploite 7 % des puits de NOG, dont la plupart sont au cœur de l’exploitation, et comme COP était l’un des principaux exploitants des puits de NOG en cours pour 2020. Non seulement il contribue à la réduction des émissions, mais il permet à NOG d’économiser les dépenses d’investissement :

Source – Présentation d’avril

N’oubliez pas que NOG a couvert « 75% des volumes de 2020 ». Cela ne tient probablement pas compte des réductions, des reports d’achèvement, etc. En quoi cela profite-t-il à NOG ?

Plus important encore que le COP, des rumeurs ont été lancées vendredi matin selon lesquelles Continental Resources (CLR), qui, selon la diapositive ci-dessus, exploite 11 % des puits de NOG et est fortement impliqué dans les puits de 2020 en cours, réduirait presque toute sa production de Bakken, selon Reuters.

Si la production est réduite à un niveau inférieur au volume couvert de NOG, alors tout baril sur lequel elle est « sur-couverte » a une marge de profit encore plus élevée pour NOG que si ce baril produisait. Cela s’explique par le fait que les prix reçus par NOG, nets des déductions, des taxes et des coûts d’exploitation de son pétrole, sont nettement inférieurs au WTI, et sont même négatifs dans les mois à venir. Par conséquent, NOG en retirerait deux avantages :

1) Recevoir un flux de trésorerie net plus élevé en raison des gains de couverture et ne pas subir les pertes associées à la production à un prix net négatif.

2) Les réserves seraient préservées pour les futurs environnements de tarification où elles obtiendraient une valeur plus élevée que celle qu’elles ont actuellement, et l’entreprise serait « payée » pour ces réserves par le biais de ses couvertures, dès maintenant. En bref, des « réserves libres » !

Pour illustrer cela, nous pouvons nous emparer des données suivantes et faire les hypothèses suivantes :

Données :

- Futurs du WTI (voir ci-dessus)

- Contrats à terme différentiels de Clearbrook (voir ci-dessous)

- Coûts d’exploitation nets et taxes à la production de Northern en $/baril de pétrole

Hypothèses :

- Les réductions et les reports ont un impact sur le deuxième trimestre de sorte que les volumes nets chutent de 40 %, puis s’améliorent de 5 % par trimestre à mesure que l’offre et la demande et les prix s’améliorent.

- Les frais de collecte/transport et autres frais sont de 3 $/bbl.

- Selon l’explication ci-dessous, la moyenne du deuxième trimestre de Clearbrook serait de 6,92 $ de moins que le WTI.

Vous trouverez ci-dessous les écarts de Clearbrook en avant. Notez que le contrat de mai a clôturé à -13,07 $/b (cliquez sur l’onglet « Règlements » sur le site de la CME et revenez quelques jours en arrière), bien que les jours précédents du mois de mai aient connu des chiffres plus bas et légèrement plus élevés. Pour les besoins de cette évaluation hypothétique, nous supposerons que les écarts de mai sont de 12 $/bbl par rapport au WTI pour Clearbrook, l’écart plus les frais pour avril était de -7 $/bbl, et nous prendrons les contrats à terme à la valeur instantanée indiquée ci-dessous :

Source – CME Clearbrook Futures

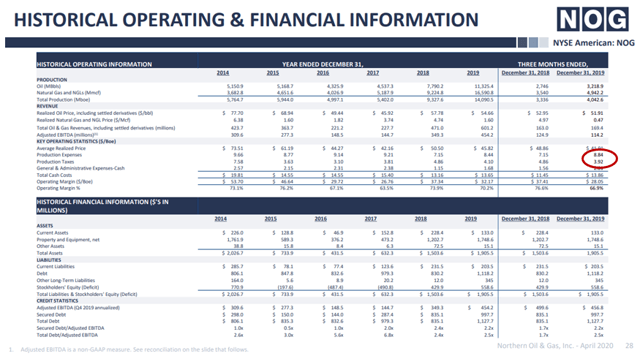

Vous trouverez ci-dessous les mesures de Northern indiquant les coûts d’exploitation et les taxes sur la production :

Source – Présentation d’avril

En examinant ces données, nous pouvons convertir les dépenses et les taxes de production en dollars par baril de pétrole :

1) En multipliant les 8,84 $/BOE pour les dépenses de production du 4e trimestre 2019 par les 4 042,6 MBOE du 4e trimestre 2019, on obtient 35 736,6 M$. Nous divisons ensuite ce montant par les 3 219,9 millions d’euros produits au quatrième trimestre de 2019 pour obtenir 11,10 $/BO dans les dépenses de production.

2) En multipliant les 3,92 $/BOE pour les taxes à la production du 4e trimestre 2019 par les 4 042,6 MBOE du 4e trimestre 2019, on obtient 15 847 millions de dollars. Nous divisons ensuite ce montant par les 3 219,9 millions d’euros produits au cours du quatrième trimestre de 2019 pour obtenir 4,92 dollars par an. Notez que cette taxe varie en fonction du prix. Par conséquent, nous pouvons diviser ce montant par le prix reçu de 51,91 $/BO au 4e trimestre 2019 et obtenir un pourcentage d’environ 9.5%.

Nous mettons ensuite ces chiffres en relation avec nos hypothèses de réduction et, dans cette situation hypothétique, nous pouvons déterminer la valeur supplémentaire que Northern obtiendrait avec les prévisions de prix actuelles :

Source – Auteur

Avec ces hypothèses et ces données, nous pouvons voir que si les exploitants des volumes « surcouverts » devaient exploiter les puits qui produisent ces volumes, Northern encourrait une 1,492 MILLION DE DOLLARS perte au deuxième trimestre, car les coûts dépassent les recettes de 2,80 dollars par baril. Cependant, comme les prix devaient s’améliorer au troisième et au quatrième trimestre, la production de ces volumes générerait un flux de trésorerie modéré pour Northern, bien que ce serait un gaspillage de réserves que de produire avec des filets aussi bas.

Certes, 1,492 milliard de dollars ne vous feront pas perdre vos moyens, mais rien ne garantit que les prix s’amélioreront au troisième ou même au quatrième trimestre, et Northern pourrait donc réaliser davantage d’économies en matière de réduction.

En effet, dans un monde parfait où 100 % de ses volumes couverts pourraient être réduits au cours du premier trimestre, Northern réaliserait les écarts de marge suivants, même dans une situation d’exploitation normale sans explosion de l’offre/demande/prix :

1) Marge si le pétrole était à 58 $/b et fonctionnait sur une base normale au deuxième trimestre :

58 $ moins 4 $ Clearbrook moins 3 $ Frais = 51 $ moins 9,5 % de taxes = 46,15 $ moins 11,10 $ de dépenses = 35,05 $/baril marge

2) Marge en cas de réduction de la production et de capture pure de la haie au deuxième trimestre :

58 $ moins 19,09 $ WTI = 38,91 $/bbl marge

Bien qu’il n’y ait évidemment pas de réduction à 100 %, s’il y en avait une, Northern réaliserait des marges de 3,85 dollars par baril de plus que s’il n’y avait pas eu de flambée des prix, multipliées par 2,664 millions de bep couverts au deuxième trimestre. 10,25 MILLIONS DE DOLLARS une meilleure trésorerie !

Dans l’état actuel des choses, les valeurs de couverture de Northern seront partiellement compensées si les opérateurs choisissent d’exploiter les puits à perte, car Northern subirait les pertes décrites ci-dessus au niveau du puits physique.

Nous vivons une époque très étrange.

Positionné pour prospérer

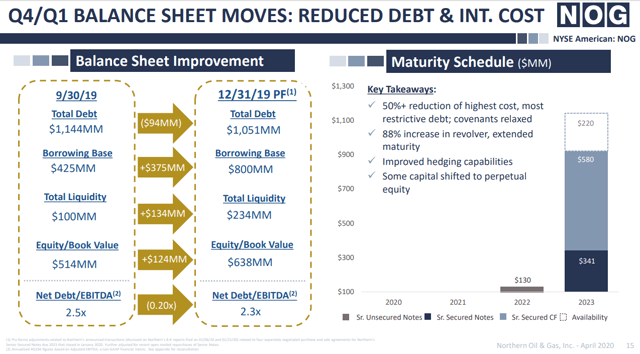

La dette de Northern arrive à échéance en 2022 et 2023 :

Source – Présentation d’avril

Alors que la société semble ne disposer actuellement que de 14 millions de dollars de liquidités et de 220 millions de dollars de liquidités disponibles, sa position de couverture, la réduction des forages, des achèvements et des volumes non protégés, devrait entraîner une augmentation massive des liquidités en 2020 et en 2021. Cette accumulation de liquidités devrait être suffisante pour rembourser les billets de 2022, et il devrait rester beaucoup d’argent pour financer ce qui pourrait être très intéressant, des acquisitions à bas prix d’actifs en difficulté.

Construire un trésor de guerre pour profiter de la plus importante opportunité d’achat de l’histoire de l’industrie moderne pourrait être énorme pour l’entreprise, et avec elle, ses actions.

Conclusion

La position de couverture de Northern devrait non seulement l’aider à survivre en ces temps difficiles, mais aussi entraîner une augmentation massive de ses liquidités. D’autres avantages peuvent être obtenus si les réductions dépassent le volume de couverture, car la marge des couvertures au deuxième trimestre dépasse les marges d’exploitation normales. Grâce à l’accumulation considérable de liquidités tout au long de l’année pour le compte de la forte position de couverture, Northern sera en excellente position pour faire des acquisitions et honorer ses obligations en matière de dette à l’avenir. Tout ceci constitue une opportunité intrigante pour ceux qui recherchent des opportunités d’investissement au moment où l’industrie touche le fond.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : En tant que propriétaire de puits de pétrole et de gaz et de propriétés, j’ai des relations d’affaires avec plusieurs compagnies pétrolières et gazières publiques. Cette relation est limitée uniquement en tant que propriétaire mineur et tiers des puits, mes seules autorités étant de faire des choix sur la participation aux puits proposés et aux opérations ultérieures sur ces puits. Bien que je puisse discuter des opérations avec les opérateurs, je dois faire mes propres choix et prendre mes propres décisions, et les opérateurs contrôlent le processus. Comme NOG est uniquement une entreprise non exploitante, je n’ai aucune relation d’affaires avec eux.