, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Depuis mon dernier article sur PAVmed (NASDAQ:PAVM) le 26 septembre, le cours de l’action de PAVM a triplé pour atteindre un peu plus de 3 dollars fin février avant de retomber un peu à environ 2,60 dollars aujourd’hui, ce qui représente une nouvelle opportunité d’achat basée sur l’approbation de CarpX par la FDA le 21 avril, et d’autres catalyseurs à venir impliquant des progrès sur leurs dispositifs médicaux. Cet article se concentrera davantage sur les développements récents, mais les lecteurs pourront obtenir de nombreux renseignements sur les dispositifs et la gestion de l’entreprise grâce à mon précédent article ainsi qu’à celui de Shareholders Unite du 8 décembre. Des descriptions détaillées des dispositifs, des opportunités de marché et de la stratégie de chacun d’entre eux se trouvent également à partir de la page 3 du rapport annuel de l’entreprise, récemment déposé.

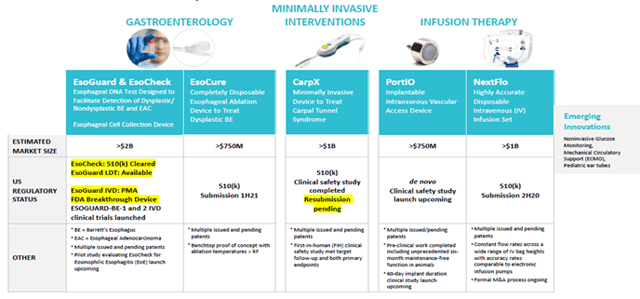

Dispositifs d’entreprise

PAVmed divise ses dispositifs médicaux en 4 catégories :

- GI Santé (gamme de produits Eso)

- Minimalement invasif (CarpX)

- Thérapie par infusion (PortIO et NextFlo)

- Innovation émergente

Vous trouverez d’autres descriptions et TAM ci-dessous et en page 6 dans la dernière présentation de la société du 18 février 2020. Cet article se concentre sur les trois premières catégories ci-dessus, mais l’entreprise continue d’évaluer et de développer de nouvelles idées, notamment en participant avec une entreprise leader au développement de la surveillance non invasive du glucose à l’aide de lasers. Note : CarpX a été approuvé par la FDA le 21 avril 2020

Note : CarpX a été approuvé par la FDA le 21 avril 2020

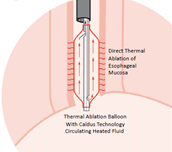

GI Santé (EsoCheck, EsoGuard, EsoCure)

L’entreprise construit un portefeuille de produits complémentaires conçus pour diagnostiquer et traiter les affections de l’œsophage, y compris les affections résultant de brûlures d’estomac chroniques, qui peuvent conduire au cancer de l’œsophage. EsoCheck et EsoGuard sont disponibles sur le marché à partir de la fin décembre 2019, et la société espère commercialiser EsoCure en 2021. Dans son rapport 2020 au Congrès, le National Cancer Institute a souligné que ces appareils constituaient l’une des avancées significatives de l’année en matière de prévention du cancer.

EsoCheck est un dispositif de collecte de cellules de la taille d’une pilule qui est inséré dans l’œsophage et qui s’étend pour recueillir des cellules dans la partie inférieure de l’œsophage (d’où proviennent les cellules cancéreuses potentielles). Il vient d’être nommé lauréat argent des prix Edison 2020 du meilleur nouveau produit dans la catégorie Médical/Dentaire et la sous-catégorie des solutions de test. La société a également été récemment contactée par l’Université de Pennsylvanie et a conclu un accord de recherche d’essai clinique pour évaluer EsoCheck comme une meilleure alternative pour la collecte de cellules chez les patients atteints d’oesophagite éosinophile. Elle a également conclu un accord de recherche avec le Fred Hutchinson Cancer Research Center de l’Université de Washington à Seattle, WA, pour évaluer les biomarqueurs de progression de l’œsophage de Barrett (BE) chez les patients utilisant EsoCheck.

EsoGuard est un test développé en laboratoire (LDT) très précis qui détecte l’œsophage de Barrett (BE), qui peut être un précurseur du cancer de l’œsophage. La société avait lancé deux essais cliniques internationaux multicentriques en janvier pour soutenir la soumission à la FDA en tant que dispositifs de diagnostic in vitro (DIV), mais les essais ont été mis en attente en raison du coronavirus. En février, la FDA a accordé à EsoGuard la désignation de « Breakthrough Device » pour les échantillons prélevés à l’aide d’EsoCheck, validant ainsi davantage les dispositifs.

EsoCure est un nouveau produit conçu comme un dispositif d’ablation à usage unique pour couper les tissus dans l’œsophage. La soumission à la FDA en tant que dispositif 510(K) est prévue pour le début de l’année 21.

L’entreprise a engagé deux directeurs régionaux des ventes et, bien que les ventes soient pratiquement suspendues en raison de la pandémie, l’entreprise suit des programmes de formation et en profite pour préparer les distributeurs indépendants.

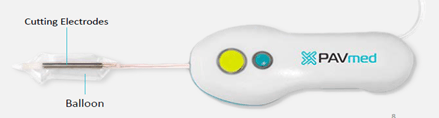

Minimalement invasif (CarpX)

Approuvé par la FDA le 21 avril, CarpX est le dispositif à usage unique breveté de la société pour le traitement du syndrome du canal carpien (STC). Un cathéter à ballonnet est inséré sous le ligament cicatrisé, le mettant en tension tout en repoussant le nerf et les tendons. Lorsqu’elles sont activées, des électrodes à radiofréquence coupent précisément le ligament de l’intérieur vers l’extérieur en quelques secondes.

Le principal avantage de CarpX est que les temps de récupération sont considérablement réduits, ce qui permet aux patients de reprendre le travail beaucoup plus rapidement qu’avec la chirurgie traditionnelle de la STC, tandis que la sécurité et le coût sont similaires aux procédures existantes.

Cette réduction de la durée de la convalescence ne profite pas seulement aux patients qui seraient aujourd’hui opérés de toute façon, mais crée deux autres avantages potentiels distincts par rapport aux procédures chirurgicales existantes :

1) Il ouvre la voie à une toute nouvelle population de patients potentiels qui souffrent de la maladie mais ne se font pas opérer parce qu’ils ne peuvent ou ne veulent pas prendre l’important congé de travail nécessaire à leur rétablissement complet. La société cite des statistiques à la page 16 du rapport annuel selon lesquelles, en plus des quelque 600 000 interventions chirurgicales pratiquées chaque année, 1,5 million d’autres personnes sont atteintes de STC mais ne se font pas opérer. La réduction significative des délais de guérison signifie que certains de ces 1,5 million de personnes feraient très probablement l’objet d’une intervention, ce qui pourrait augmenter considérablement la TAM par rapport aux interventions effectuées aujourd’hui.

2) Une fois que les patients ont fait leurs preuves, les compagnies d’assurance peuvent faire de CarpX l’option numéro 1 dans les cas où elle est applicable, car les délais de rétablissement plus courts se traduisent par des paiements d’invalidité moins élevés pour les patients. Toujours à la page 16 du rapport annuel – « Selon l’Agency for Health Care Policy and Research, le CTS coûte aux États-Unis plus de 20 milliards de dollars par an en frais d’indemnisation des travailleurs ». Une réduction significative de ces coûts pourrait pousser les compagnies d’assurance à faire de CarpX la procédure de choix, ce qui bénéficierait à la fois aux patients et aux compagnies d’assurance.

Bien que le tableau ci-dessus de la présentation de la société indique que la nouvelle présentation était en attente auprès de la FDA (le tableau a été produit pour le Sommet des technologies médicales émergentes en février), la société a reçu l’approbation de la FDA le 21 avril.

Thérapie par infusion (PortIO, NextFlo)

PortIO est un dispositif d’accès vasculaire intra-osseux implantable qui permet d’administrer des médicaments directement dans la moelle osseuse. La société va d’abord demander l’autorisation pour une durée d’implantation à court terme (probablement 7 jours) par le biais de la voie de novo de la FDA. En cas de succès pour des durées plus courtes, la société prévoit d’organiser des essais et de soumettre des demandes pour des périodes plus longues, peut-être jusqu’à 60 jours ou plus. En janvier, la société a participé à une réunion de pré-soumission réussie avec la FDA, axée sur le protocole d’essai d’une petite étude de sécurité clinique monocentrique en Nouvelle-Zélande. L’étude de sécurité clinique à court terme, ainsi qu’une étude à plus long terme prévue en Colombie, en Amérique du Sud, sont toutes deux en attente en raison des limitations de voyage et cliniques.

Le système NextFlo permet des perfusions très précises, par gravité, indépendamment de la hauteur de la poche à perfusion. Il peut remplacer des pompes à perfusion électroniques plus complexes et plus coûteuses pour la plupart des perfusions quotidiennes aux États-Unis, dont le nombre est estimé à un million, et élimine les problèmes que peuvent présenter les pompes à perfusion électroniques. NextFlo fait l’objet de discussions de fusions-acquisitions depuis plusieurs mois maintenant, et une vente/un partenariat réussi pourrait amener les liquidités de la société à un niveau où la possibilité d’une future dilution des actions pourrait être éliminée. La société a indiqué dans l’appel du 9 avril que « les discussions de fusions-acquisitions restent actives avec plusieurs grandes entreprises de l’espace et nous espérons conclure un accord dès que « possible ».

Une telle transaction, qui pourrait survenir à tout moment, pourrait également être un catalyseur important du cours des actions. En outre, la société a révélé qu’à la suite de ces discussions stratégiques, il existe des applications supplémentaires à la technologie que la société poursuit actuellement. Il s’agit notamment des pompes à perfusion jetables à usage domestique, des perfusions de médicaments en paquets, des applications militaires et de traumatisme, et de la nutrition par voie intraveineuse. La société continue à faire avancer le dispositif dans le processus d’approbation avec l’objectif d’une soumission 510(K) plus tard cette année. Il pourrait également être utilisé pour remédier à une éventuelle pénurie de pompes à perfusion hospitalières due à un coronavirus.

Finances

Les finances et la trésorerie sont toujours importantes pour les petites entreprises comme le PAVM. Au 31 décembre 2019, la société a déclaré un solde de trésorerie de 6,2 millions de dollars. Le 31 mars, la société a achevé la deuxième moitié (série B) de son offre de billets convertibles de novembre 2019, qui a rapporté à la société environ 6,3 millions de dollars. Au 31 mars, la société a déclaré un solde de trésorerie de 8,5 millions de dollars. L’utilisation trimestrielle de la trésorerie est d’environ 4 millions de dollars, donc, alors que la trésorerie actuelle ne durerait que jusqu’au trimestre de septembre, le PDG a déclaré lors de la mise à jour des activités du 9 avril : « Nous sommes également convaincus que nous serons en mesure de continuer à financer nos activités comme il se doit jusqu’à ce que nous commencions à générer des revenus significatifs par le biais de ventes commerciales ou de financement non dilutif par des activités de fusion et d’acquisition. Bien que cette option soit la plus souhaitable, si les conditions du marché empêchent la vente/le partenariat d’un actif, ou si les revenus ne sont pas suffisants pour financer les opérations, une petite offre devra probablement être retenue jusqu’à ce que la vente puisse être réalisée.

Le financement convertible de novembre comprenait un engagement dans l’accord selon lequel la société devait vendre un actif ou livrer un partenariat qui générerait au moins 9 millions de dollars de fonds non dilutifs avant le 30 juin de cette année. En signe de confiance envers l’entreprise, les investisseurs convertibles ont maintenant renoncé à cet engagement en fonction des progrès de l’entreprise.

La société est activement engagée dans des discussions sur la vente / le partenariat de plusieurs actifs, notamment NextFlo, EsoGuard, EsoCheck et DisappEAR.

Risques

En tant que société pré-revenu avec des approbations limitées de la FDA, la société est encore spéculative et fait face à un certain nombre de risques, notamment :

- Trésorerie – Alors que l’entreprise s’attend à une vente/un partenariat d’un actif, ou à une augmentation des revenus suffisante pour financer les opérations futures, l’entreprise ne dispose que de deux quarts de trésorerie dans son bilan au 31 mars. La direction exprime son optimisme quant à la possibilité de trouver une solution non dilutive dans les prochains mois, mais si ce n’est pas le cas, elle devra mobiliser des liquidités.

- Acceptation des dispositifs par le marché – Les deux dispositifs approuvés par la FDA (EsoCheck / EsoGuard et CarpX) sont nouveaux et différents. Ils semblent présenter des avantages distincts par rapport aux procédures existantes, mais n’ont pas encore fait leurs preuves sur le marché. Le fait qu’ils aient de nombreux autres tirs au but avec d’autres dispositifs à divers stades de développement / d’approbation aide à diversifier ce risque, mais ils ne sont pas encore approuvés par la FDA.

- Retards COVID-19 – CarpX et EsoGuard sont des procédures facultatives, qui ont été temporairement reportées en raison de la pandémie COVID-19. Bien que l’on s’attende à ce que les procédures facultatives soient bientôt rouvertes, un fort retour du virus pourrait nécessiter un nouvel arrêt, ce qui pourrait avoir des répercussions sur les ventes. De plus, les ressources de la FDA pourraient être détournées vers COVID-19 et pourraient éventuellement retarder les soumissions/approbations.

Conclusion

Le PAVM continue d’être fortement sous-évalué, à moins de 3 dollars par action. Bien qu’il s’agisse encore d’une société spéculative avant revenus, le plafond actuel du marché de 120 millions de dollars dément les progrès constants et opportuns de la société, la TAM des appareils qu’elle a en portefeuille (5 milliards de dollars et plus) et les catalyseurs à court terme en attente qui pourraient dégager une valeur importante à tout moment.

Le flottant est faible car environ 70 % des actions ordinaires sont détenues par des initiés ou par un investisseur individuel qui travaille pour la société depuis sa création. Les pourcentages de détention détaillés se trouvent à la page 42 de la circulaire du 30 avril 2019. (La déclaration de procuration de cette année n’a pas encore été publiée au moment de la rédaction du présent document).

Avec seulement 30 % (soit environ 13 millions) d’actions ordinaires disponibles pour la négociation aujourd’hui, la réalisation de l’un des catalyseurs ci-dessus pourrait provoquer une flambée du cours des actions à mesure que les investisseurs achètent. La propriété institutionnelle est actuellement faible (environ 6 %), mais elle pourrait augmenter si le cours de l’action monte et que les dispositifs sont approuvés.

Le reste de l’année 2020 sera important pour le PAVM avec de multiples catalyseurs / partenariats à l’horizon. L’approbation de CarpX lancera le processus de commercialisation et les activités de fusion et d’acquisition pourraient générer suffisamment de liquidités pour éviter toute dilution future. La direction est très respectée, favorable aux actionnaires, et ses intérêts sont très proches de ceux des actionnaires. Avec un prix de l’action aujourd’hui de ~2,60 dollars, la société représente une excellente opportunité de récompense/risque pour les actionnaires à moyen et long terme qui sont prêts à accepter le risque d’une action plus petite et plus spéculative.

Divulgation : Je suis/nous sommes longtemps PAVM, PAVMZ. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.