, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Prise rapide

Medallia (MDLA) a annoncé le projet d’acquisition de Voci Technologies pour 59 millions de dollars en espèces.

Voci a mis au point un système de transcription de la parole en entreprise en utilisant des algorithmes d’apprentissage automatique.

Avec cet accord, la MDLA ajoute des capacités de traitement de la parole à sa plate-forme d’expérience client, car les clients exigent une approche plus large et plus intégrée.

La MDLA a augmenté ses revenus et son bénéfice brut, mais il n’y a pas de voie convaincante vers la rentabilité, donc mon préjugé sur le titre est neutre.

Entreprise cible

La société Voci, basée à Pittsburgh en Pennsylvanie, a été fondée pour permettre aux développeurs de logiciels de créer des logiciels qui extraient des données de la voix en utilisant la plateforme ouverte de transcription de la parole de la société.

La direction est dirigée par le directeur général Mike Coney, qui travaille dans l’entreprise depuis janvier 2019 et qui était auparavant président et directeur général de Unitrends et président et directeur général d’Acronis.

Vous trouverez ci-dessous une vidéo de présentation d’une étude de cas sur le système de l’entreprise :

Source : Conseil technologique de Pittsburgh

Les principaux cas d’utilisation de Voci sont les suivants :

-

Expérience client

-

Opérations des centres de contact

-

Boîte vocale

-

Gouvernance, risques et conformité

Les investisseurs ont investi au moins 18 millions de dollars et comprennent Harbert Growth Partners, Pittsburgh Equity Partners, Innovation Works et Grotech Ventures.

Marché et concurrence

Selon une étude de marché réalisée en 2018 par Grand View Research, le marché des technologies de reconnaissance vocale et de la parole devrait atteindre près de 32 milliards de dollars d’ici 2025.

Cela représente un TCAC (taux de croissance annuel composé) prévu de 17,2 % de 2019 à 2025.

Les principaux moteurs de cette croissance prévue sont une demande croissante de systèmes à commande vocale et de technologies connexes, de dispositifs à commande vocale et de systèmes d’assistants virtuels pour accroître la productivité des employés et des clients. L’innovation dans le traitement de l’apprentissage machine permettra aux systèmes d’exécuter un nombre et un type de tâches toujours plus importants dans toute une série d’applications.

Parmi les principaux fournisseurs qui proposent des technologies similaires ou adjacentes, on peut citer

Source : Rapport de recherche

Conditions d’acquisition et financement

Medallia a révélé que le prix et les conditions d’acquisition étaient de 59 millions de dollars en espèces, qu’elle prélèverait sur sa ligne de crédit renouvelable « pour préserver son solde de trésorerie actuel pour tout besoin futur ».

La direction n’a pas fourni de changement dans les orientations financières à la suite de l’opération proposée.

Un examen des derniers résultats financiers publiés par l’entreprise indique qu’au 31 janvier 2020, Medallia disposait de 343,7 millions de dollars en espèces et en placements à court terme et de 333,9 millions de dollars de passif total et n’avait aucune dette à long terme.

Le flux de trésorerie disponible pour les douze mois se terminant le 31 janvier 2020 a été négatif (23,6 millions de dollars).

Depuis son introduction en bourse, le cours de l’action Medallia a augmenté de 6,2 %, alors que l’industrie américaine du logiciel a progressé de 13,7 % et que l’indice boursier global américain a chuté de 7,4 %, comme l’indique le graphique MDLA ci-dessous :

Source : Simplement Wall St.

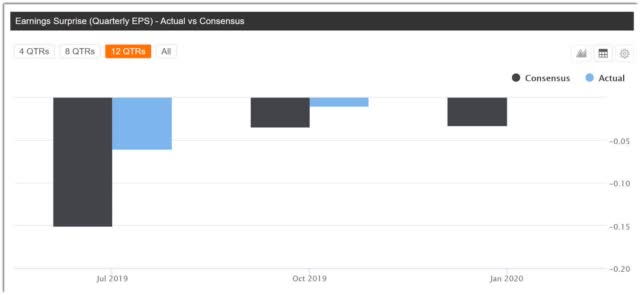

Les surprises en matière de bénéfices par rapport aux estimations consensuelles des analystes ont été positives pour les trois trimestres indiqués depuis son introduction en bourse, comme le montre le graphique ci-dessous :

Source : À la recherche de l’alpha

Mesures d’évaluation

Vous trouverez ci-dessous un tableau des chiffres de capitalisation et d’évaluation pertinents pour l’entreprise :

|

Mesure |

Montant |

|

Capitalisation boursière |

$3,050,000,000 |

|

Valeur de l’entreprise |

$2,720,000,000 |

|

Prix / Ventes |

4.57 |

|

Valeur de l’entreprise / Ventes |

6.76 |

|

Valeur d’entreprise / EBITDA |

-26.41 |

|

Flux de trésorerie disponible [TTM] |

$70,140,000 |

|

Taux de croissance des recettes |

28.32% |

|

Revenu par action |

-$1.56 |

Source : Finances des entreprises

À titre de référence, un public potentiel comparable à celui des MDLA serait les SVMK ; le tableau ci-dessous présente une comparaison de leurs principales mesures d’évaluation :

|

Métrique |

SVMK (AVMK) |

Médaille (MDLA) |

Variance |

|

Prix / Ventes |

6.67 |

4.57 |

-31.5% |

|

Valeur de l’entreprise / Ventes |

7.23 |

6.76 |

-6.5% |

|

Valeur d’entreprise / EBITDA |

-50.95 |

-26.41 |

-48.2% |

|

Flux de trésorerie disponible [TTM] |

$76,660,000 |

$70,140,000 |

-8.5% |

|

Taux de croissance des recettes |

20.9% |

28.3% |

35.6% |

Source : À la recherche de l’alpha

Commentaire

Le MDLA fait l’acquisition de Voci « pour combiner les capacités de pointe de Voci en matière de synthèse vocale en temps réel avec la puissante plateforme de gestion de l’expérience de Medallia ».

Comme l’a déclaré le PDG de Medallia, Leslie Stretch, dans l’annonce de l’accord,

Voci transcrit 100 % des appels en direct et enregistrés en texte qui peut être analysé rapidement pour déterminer la satisfaction du client, ajoutant ainsi un ensemble de signaux puissants au nuage de l’expérience Medallia. En même temps, Voci permet d’analyser les appels quelques instants après la fin de chaque interaction, optimisant ainsi chaque aspect des opérations du centre d’appel en toute sécurité. C’est particulièrement important lorsque les opérations des centres de contact virtuels et à distance prennent forme.

L’accord est une reconnaissance de la nécessité de consolider les données des centres de contact ainsi que les vidéos, les enquêtes et autres sources de données de retour d’information, car les organisations cherchent à rassembler et à synthétiser des données provenant d’aspects disparates de l’entreprise et à générer des connaissances exploitables à partir des résultats.

Le prix d’acquisition a probablement été évalué sur la base de l’équipe et de la technologie et de la capacité à intégrer plus rapidement une solution existante pour une mise sur le marché plus rapide dans l’espace de gestion de l’expérience client qui évolue rapidement.

Le MDLA en tant qu’action semble avoir un prix comparatif par rapport à son concurrent SVMK, de sorte que l’évaluation relative n’est pas un problème.

La direction a certes augmenté les recettes et le bénéfice brut, mais le seuil de rentabilité n’a pas été atteint et l’entreprise continue de générer un flux de trésorerie disponible négatif.

J’aimerais être plus positif sur le titre, mais les résultats financiers de MDLA ont été très variables depuis les débuts publics de l’entreprise, donc mon parti pris est neutre sur le titre à son niveau actuel.

Je fais des recherches sur les introductions en bourse et les opérations de fusions-acquisitions dans le secteur des technologies.

Je fais des recherches sur les introductions en bourse et les opérations de fusions-acquisitions dans le secteur des technologies.

Les membres de mon service de recherche propriétaire IPO Edge reçoivent les dernières recherches sur les introductions en bourse, les nouvelles, les tendances du marché et les analyses sectorielles pour toutes les introductions en bourse aux États-Unis. Commencez par un essai gratuit !

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.