, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Je n’ai jamais vu un environnement où la croissance et la protection de nos portefeuilles ont été aussi dépendantes des différentes décisions politiques et monétaires. Il est évident que nous sommes dans un environnement de croissance (profondément) négative. Il n’est pas évident pour moi de savoir si elle sera inflationniste ou déflationniste. Le stratège en chef du marketing de JPMorgan (JPM) s’attend à ce que la déflation initiale se transforme rapidement en inflation. C’est une façon de penser que je trouve séduisante, pas en dernier lieu parce que les bénéficiaires de l’inflation sont bon marché à acquérir.

La façon dont je pense à l’inflation par rapport à la déflation est que le stimulus devrait dépasser les dommages COVID-19. Le gestionnaire de fonds spéculatifs Ray Dalio estime à 20 000 milliards de dollars les dommages causés par le COVID-19 dans le monde. Steven Bregman, de Horizon Kinetics, estime à 6 000 milliards de dollars le montant du stimulus mondial (à ce jour). Ces estimations ne me semblent pas très éloignées.

Cela laisse un grand trou. Certains des stimuli seront transformés en chèques plus importants, mais il y en a aussi qui ne donneront pas beaucoup de résultats. Dans l’ensemble, il semble qu’il y ait encore beaucoup de stimuli nécessaires pour éviter la déflation. Il est difficile d’imaginer que l’on passe directement à l’inflation et, intuitivement, je suis enclin à penser qu’il faut un peu plus de stimulants pour arriver au scénario JPMorgan.

Les États-Unis font beaucoup et rapidement (tant sur le plan monétaire que fiscal). En Europe, le premier plan de relance de l’UE est adopté. Selon le CE :

Les principaux éléments du paquet sont les suivants des lignes de crédit révisées du mécanisme européen de stabilité en cas de pandémie, qui seront disponibles dans les deux semaines; a l’augmentation de la capacité de prêt de la Banque européenne d’investissementet un nouveau régime d’assurance chômage de 100 milliards d’euros proposé par la Commission européenne. Les ministres se sont également mis d’accord sur la création d’un fonds de relance « temporaire et ciblé » pour aider à déclencher un rebondissement économique après le blocage, mais les questions sur la taille et les sources de financement de cet outil ne sont pas résolues et font l’objet de désaccords plus profonds entre les capitales du nord et du sud.

Le total s’élève à un programme de 500 milliards de dollars. La relance budgétaire est dérisoire par rapport à ce que font les États-Unis alors que la zone de l’UE compte 440 millions d’habitants. Les PIB sont assez proches. Avec la Chine, ce sont les principaux blocs économiques du monde.

Cependant, les pays agissent également au niveau local. La France, par exemple, met en œuvre un programme de 110 milliards de dollars. Je garde un œil sur ce qui est fait et je pense qu’il est important de se préparer aux environnements qui nous attendent.

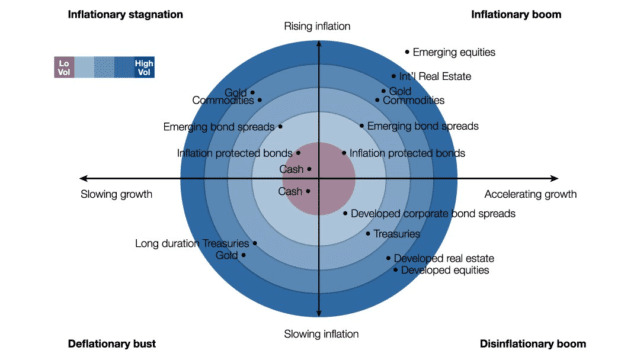

Dans l’aperçu de la stratégie, il y a quelques notes, j’ai inclus ce graphique :

Source : Advisorperspectives

Cet article parlait aussi de la direction que nous prenons et des implications pour le positionnement.

Ce que j’aime dans les investissements en situation spéciale (ou événementiels), c’est que l’on ne dépend pas autant de l’orientation du marché.

Cependant, lorsque les marchés s’emballent et qu’il y a des ruées vers les liquidités (comme en mars), il peut y avoir une certaine volatilité.

Cela dépend aussi beaucoup du type de situation particulière et de la manière dont elle se comportera dans différents environnements.

- Les retombées sont comparables à l’exposition générale au marché.

- L’arbitrage des rabais sur les fonds fermés est une bonne chose, mais les rendements peuvent être éclipsés par la volatilité à court terme.

- Les liquidations (la valeur de liquidation dépasse la limite du marché) sont un peu comme les obligations, mais avec un risque de liquidité beaucoup plus élevé et, selon mon expérience, un meilleur rendement par rapport à un profil de risque non lié au prix.

- Les situations d’activisme entraînent généralement beaucoup de risques généraux pour le marché à court terme.

- Je pense que les fusions et acquisitions sont quelque peu comparables aux obligations d’entreprises à court terme.

Dans l’article précédent, j’ai parlé de mes prévisions selon lesquelles nous entrons dans une période de croissance négative (courte, espérons-le). Je n’essaie pas d’investir sur la base d’une prévision ou d’une position forte, d’une manière qui repose sur des événements se déroulant selon une certaine trajectoire. Cela dit, la séquence logique des environnements à traverser à partir de là semble être une baisse déflationniste, une stagnation inflationniste (mais seulement si le stimulus est suffisant pour compenser les dommages causés par COVID-19) et ensuite un boom inflationniste.

Nous sortons tout juste d’un très long « boom » désinflationniste. J’hésite un peu à l’appeler « boom » parce que je ne suis pas sûr que beaucoup de gens aient ressenti cela depuis longtemps. Les environnements à venir sont très différents, et comme nous nous sommes habitués à ce boom désinflationniste, les investisseurs pourraient être surpris par le comportement des différents actifs.

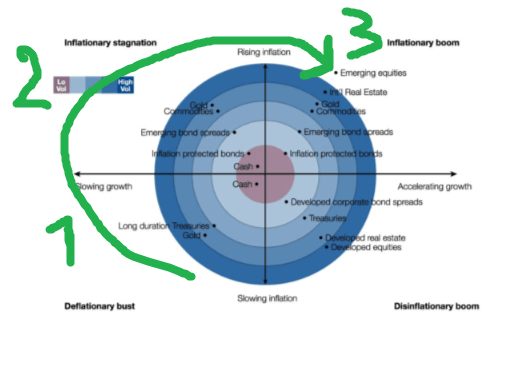

Avec le rallye de la semaine dernière, j’ai l’impression que tout le monde veut revenir à ce que nous faisions avant, alors que le centre de l’univers financier ressemble à ceci :

Encore une fois, je ne suis pas sûr que nous allons passer par les environnements 1, 2 et 3 ou dans cet ordre. Il est important de continuer à examiner les stimuli et de les comparer aux dommages causés par COVID-19. Peut-être que les retombées économiques ne seront pas aussi graves que je le crains.

Le PIB mondial (avant COVID-19) se situait probablement aux alentours de 88 000 milliards de dollars. Sans mesures de relance, ce chiffre serait très élevé. Non seulement en raison de toutes les pertes d’activité dues aux fermetures et à la baisse de productivité de la FMH, mais aussi parce que cela a déclenché un processus de désendettement. Il ne sert à rien de deviner quels seraient les dégâts sans mesures de relance (parce que nous en aurons beaucoup). Mais je pense que les mesures de relance doivent compenser au moins 6 000 milliards de dollars et potentiellement jusqu’à 22 000 milliards de dollars de baisse de l’activité économique. Probablement, la meilleure façon de savoir dans quel environnement nous allons est de surveiller l’inflation.

Si vous voyez une déflation, cela indique que nous sommes en pleine récession déflationniste, et si vous voyez une inflation, nous sommes probablement en stagnation inflationniste. Le plus tôt que je puisse voir nous entrer dans un environnement de croissance (inflationniste ou désinflationniste) est le premier trimestre 2021. Mais je pense que c’est ambitieux.

L’un des atouts qui peut bien faire dans les trois environnements est de l’or.

La raison pour laquelle l’or a tendance à bien se comporter dans ces environnements varie. La principale raison pour laquelle il se porte bien maintenant, et je pense que cela va continuer, est qu’il va y avoir beaucoup de pression sur les autres monnaies.

Si vous revenez sur l’aperçu de la stratégie, vous remarquerez que les principaux gouvernements du monde entier sont déjà lourdement endettés. En attendant, les gouvernements lancent des programmes pour aider l’économie à passer le cap de COVID-19. Pour financer ses dépenses, alors qu’il est en déficit et que ses recettes fiscales continuent de baisser, le gouvernement doit émettre de nombreux bons du Trésor sur le marché.

Théoriquement, cela ferait pression sur le rendement (le gouvernement devrait payer un prix plus élevé pour l’emprunt). Mais ce n’est pas vraiment faisable car cela pèse encore plus sur l’économie et les dettes sont trop importantes. Au lieu de cela, les banques centrales vont racheter cette dette publique.

Théoriquement, c’est une chose temporaire et la banque centrale déroule ses bilans au fur et à mesure que nous traversons les situations de crise. Cependant, en 2008, on a vendu le fait que l’EQ serait temporaire. Mais la Fed n’a jamais réussi à liquider complètement ses programmes d’assouplissement quantitatif. En attendant, elle exécute des programmes d’assouplissement quantitatif qui éclipsent tous les efforts précédents.

Si les choses tournent mal et que les gens perdent confiance dans votre monnaie, ces politiques peuvent entraîner des problèmes. Les États-Unis sont extrêmement bien placés dans cette crise car le dollar américain est la monnaie de réserve. L’Europe et le Japon sont dans une position beaucoup plus faible. Chaque région a également ses points forts, mais le fait d’avoir la monnaie de réserve semble être un avantage clé dans cette crise.

Vous pouvez simplement avoir de l’or par l’intermédiaire du SPDR Gold Trust (GLD), de l’iShares Gold Trust (IAU) ou du SPDR Gold MiniShares Trust (GLDM), etc. Ma façon préférée d’exprimer cette exposition est de passer par les sociétés de droits d’auteur sur les métaux précieux. J’aime aussi l’argent ou d’autres métaux précieux. Je préfère être exposé à différentes saveurs de métaux, chacune ayant ses propres particularités.

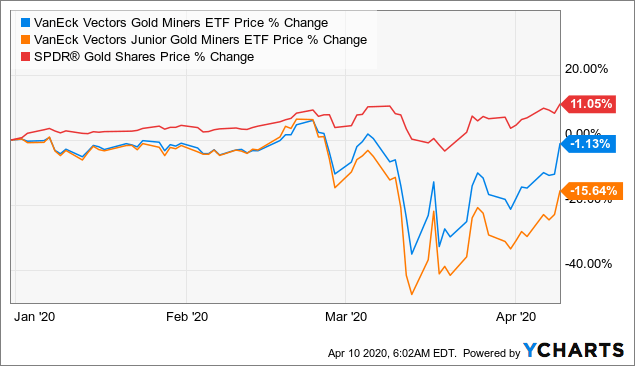

Cela semble être un moment raisonnable pour exprimer une position sur les métaux précieux de cette manière, car les mineurs ont en fait obtenu des résultats très inférieurs à ceux de l’or depuis le début de l’année, comme le montrent les VanEck Junior Miners (GDXJ) et les VanEck Gold Miners (GDX) :

Bien que les bénéfices dépendent fortement du prix de l’or, ces actions ont été vendues en même temps que d’autres actions.

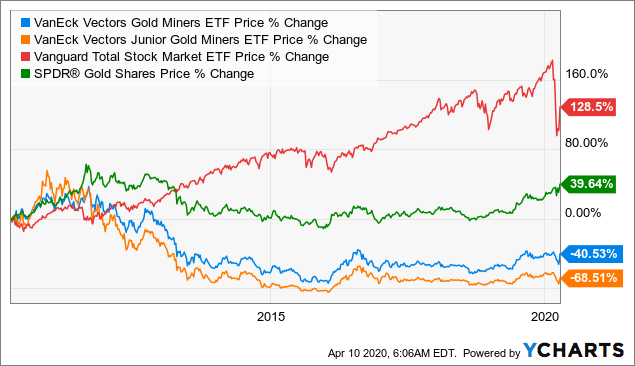

L’exploitation minière est une activité très difficile et de nombreux investisseurs ont perdu de l’argent en investissant dans des (petites) entreprises minières prometteuses. C’est une activité très difficile. Les performances des ETF miniers au cours de l’histoire (potentiellement pires que la sélection des actions en dehors des ETF) sont horribles :

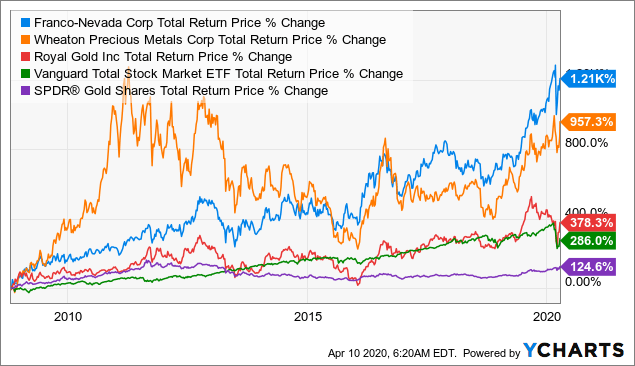

Une histoire très différente émerge si nous regardons une classe relativement jeune d’investissements liés aux métaux précieux dans des sociétés de redevances.

Au cours de l’histoire des grandes sociétés de gestion de droits d’auteur (à ma connaissance, il n’y a pas de sociétés en faillite), celles-ci ont largement dépassé le marché boursier total. C’est alors que le marché boursier a largement surpassé le métal. Bien qu’il soit vrai que l’or a connu un essor considérable.

Il y a une raison pour laquelle ils sont plus performants. Les sociétés de redevances sont essentiellement spécialisées dans le financement de sociétés. Aux mineurs, elles fournissent une forme de financement qui ne peut pas les mettre en faillite comme l’endettement peut le faire dans les périodes difficiles. Les flux ou le financement ne diluent pas les actionnaires de la même manière que l’émission d’actions. Cela permet également aux actionnaires majoritaires de conserver plus facilement le contrôle. Comme les sociétés de redevances obtiennent un multiple plus élevé, il est intéressant pour les grandes sociétés minières de se décharger d’un certain nombre de redevances/demandes inutilisées dans un véhicule de redevances et de maintenir une participation de taille décente. Ces actifs recevront un multiple beaucoup plus élevé en dehors de l’organisation de base et cela crée de la valeur.

Pour les investisseurs, les sociétés de redevances sont très attrayantes car elles sont beaucoup plus sûres que les sociétés d’exploitation à effet de levier habituelles, tout en ayant un potentiel de hausse sur les pics de métaux précieux.

En fonction de la géographie, une redevance a tendance à aller avec la terre. Si l’opérateur fait faillite, vous restez propriétaire de la redevance et vous pouvez prélever une partie du salaire de l’opérateur suivant. C’est presque une sorte de sécurité de type « trésor ».

Les contrats de streaming n’ont cependant pas cette caractéristique. Les accords de diffusion en continu permettent au diffuseur d’acheter la production à un certain prix fixe, bien en dessous du prix au comptant. Souvent autour du coût de production. Par exemple, pour acheter un certain pourcentage de la production d’or à 600 $ l’once. Avec de l’or à 1 200 $, cela fait 600 $ de bénéfice brut par once. Mais lorsque l’or augmente, vous bénéficiez d’un levier d’exploitation et avec l’or à 1 800 $ (en hausse de 33 %), vous réalisez soudainement 1 200 $ de bénéfice brut par once.

La taille totale du secteur des redevances sur les métaux précieux est encore très faible. La surperformance de ce jeune secteur est probablement durable, au moins pour un certain temps, et la surperformance est particulièrement notable dans les premiers jours de sa création. C’est pourquoi je détiens un certain nombre de positions importantes dans des sociétés moins connues dans ce domaine, en plus de Royal Gold (RGLD), Sandstorm Gold (SAND) et Wheaton Precious Metals (WPM).

Consultez le rapport sur les placements en situation spéciale si vous êtes intéressé par des rendements non corrélés. Nous examinons les situations particulières telles que les scissions, les rachats d’actions, les offres de droits et les fusions et acquisitions. Voici quelques idées particulièrement intéressant en période de crise économique.

Divulgation : Je suis/nous sommes long(e)s RGLD, WPM, GLD, FNV, SAND. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.