, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Ces dernières semaines, j’ai souvent lu des slogans du genre « les stocks sont sous-évalués » et qu’il s’agit d’une « suraction du marché ». Mais le titre que je trouvais le plus troublant et que je lisais fréquemment était l’affirmation selon laquelle il s’agissait de « l’opportunité d’achat de toute une vie ».

(Source : Pixabay)

Avec le recul – environ quatre semaines plus tard – tous ces titres semblaient corrects et constituaient de bons conseils d’investissement. L’achat du S&P 500 aurait permis de réaliser des gains massifs en très peu de temps. Mais deux questions demeurent à ce stade :

- Était-ce aussi un bon investissement pour les investisseurs à long terme ou seulement pour les opérateurs à court terme ?

- Était-ce « l’occasion d’achat de toute une vie » ?

Dans l’article suivant, je me concentrerai sur la deuxième question et j’essaierai de savoir si nous venons réellement d’assister à l’opportunité d’achat de toute une vie. En outre, j’essaierai également de savoir ce qui pourrait se passer dans les semaines et les mois à venir, surtout si l’on suppose que le creux de mars 2020 n’est pas encore la fin du marché haussier.

Définitions

Je suis tout à fait conscient que « l’opportunité d’achat de toute une vie » n’est qu’une expression et que nous ne devrions peut-être pas la prendre au pied de la lettre. Mais même si nous ne le prenons pas mot pour mot, le fait d’appeler un marché boursier temporairement bas « l’opportunité d’achat d’une vie » devrait au moins impliquer qu’une opportunité similaire ne se présentera pas dans la prochaine décennie et/ou que nous n’avons pas été témoins d’une opportunité d’achat similaire au cours de la dernière décennie environ.

Les marchés baissiers passés

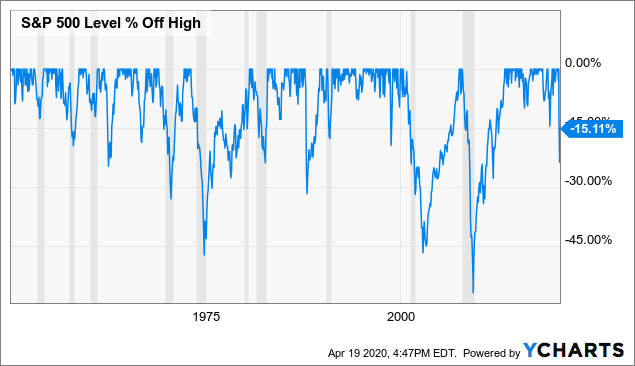

Nous pouvons commencer par examiner ce qui s’est passé jusqu’à présent. Entre le 20 février 2020 et le 23 mars 2020, le S&P 500 a baissé d’environ 35 % et comme la baisse s’est produite en moins de 5 semaines, elle a probablement été l’une des plus spectaculaires et des plus rapides de l’histoire, ce qui la rend particulièrement effrayante. Depuis les creux de la fin mars, nous avons également assisté à un rebond rapide et fort (comme mentionné ci-dessus).

Données par YCharts

Données par YCharts

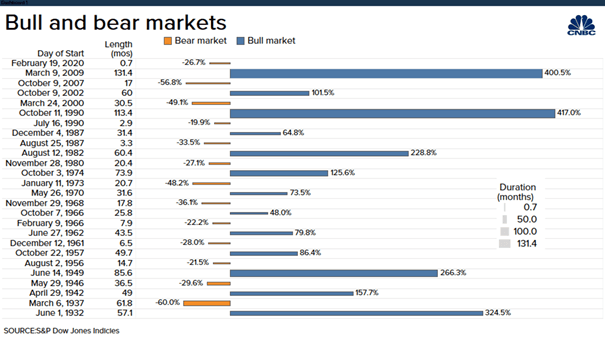

Si l’on compare le marché baissier actuel avec les baisses passées, il se situe quelque part au milieu, d’autres baisses étant bien pires (par exemple la baisse pendant la crise financière), mais d’autres marchés baissiers étant moins abrupts que celui-ci.

(Source : CNBC / Chiffres à partir de la mi-mars 2020)

En comparant le marché baissier actuel aux marchés baissiers passés, on peut dire qu’il s’agit d’un marché baissier typique comme nous en avons connu plusieurs fois au cours des dernières décennies. Le simple fait d’examiner le déclin typique du passé nous aide à avoir une idée des différents marchés baissiers, mais cela ne nous dit pas grand-chose de plus. Et sauter à la conclusion que le marché baissier est peut-être terminé comme d’autres marchés baissiers l’ont été, peut être tentant, mais aussi un peu hâtif.

Mais même à ce stade, nous devons déjà nous demander s’il s’agit là de l’opportunité d’achat de toute une vie alors que plusieurs marchés baissiers passés ont été beaucoup plus abrupts – et au moins pour les personnes âgées, ils l’ont tous été au cours d’une vie.

Fournir un contexte

Pour l’instant, vous pourriez faire remarquer que le simple fait de regarder le prix et l’ampleur de la correction ne vous dit rien sur la valeur d’une action ou d’une société – et vous avez raison. Nous devons donc fournir un peu plus de contexte pour évaluer si nous pouvons parler de l’opportunité d’achat d’une vie et de la pente de la baisse.

Bas de Noël 2018

En 2018, nous avons déjà constaté une baisse de près de 20 %. Et si de nombreuses actions individuelles ainsi que le Dow Jones Industrial Average (DIA) et le S&P 500 (SPY) ont chuté bien en dessous du plus bas de 2018, plusieurs entreprises de grande qualité (à mon avis) n’ont même pas atteint le prix auquel ces actions se négociaient pendant les creux de Noël de 2018. Il s’agit de sociétés comme Facebook (FB), Mastercard (MA), Alphabet (GOOG) ou MSCI, Inc. (MSCI), pour n’en citer que quelques-unes. Et si l’on considère les trois principaux indices, le Nasdaq-100 (QQQ) n’a pas non plus atteint le creux de Noël 2018.

Il n’est pas très logique de comparer les prix du plus bas de mars 2020 et du plus bas de décembre 2018. Mais lorsqu’on fait valoir qu’il s’agit de l’opportunité d’achat de toute une vie, on doit se demander comment cela est possible alors que les prix de plusieurs actions étaient moins élevés il y a seulement 15 mois. Ce n’est qu’un argument (et probablement pas le meilleur), mais c’est une façon de replacer dans son contexte la discussion sur « l’opportunité d’achat de toute une vie ».

Ratio CAPE

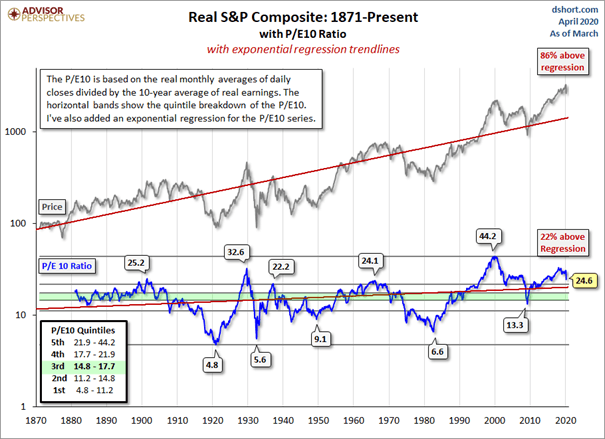

Une bien meilleure façon de déterminer si une action ou le « marché boursier global » est bon marché, est d’examiner les paramètres d’évaluation. Il est rarement judicieux d’examiner les actions ou les indices en termes absolus – dans la plupart des cas, nous examinons le prix en termes relatifs (par exemple en comparant le prix de l’action à certaines données fondamentales comme les bénéfices, le flux de trésorerie ou les revenus). Bien qu’il existe de nombreuses mesures d’évaluation différentes, je vais utiliser le ratio CAPE introduit par Robert Shiller comme l’un des meilleurs et des plus fiables. Vous savez probablement que le ratio CAPE utilise les bénéfices des dix dernières années (pour corriger les valeurs aberrantes) et les compare au prix actuel.

En janvier 2018, le ratio CAPE était supérieur à 33 et dans les mois jusqu’à février 2020 avant le début du crash, il fluctuait principalement au-dessus de 30. En mars 2020, le S&P 500 a atteint son niveau le plus bas avec un ratio CAPE d’environ 21. En essayant de mettre ces chiffres en contexte, nous pouvons examiner les ratios CAPE les plus élevés de l’histoire et réaliser que ce pic cyclique était le deuxième plus élevé depuis 1871 et même plus élevé qu’en 1929. On peut donc affirmer sans risque que le marché boursier américain se négociait à des niveaux d’évaluation très élevés avant le krach. Si l’on considère le point bas du mois de mars, un ratio CAPE de 21 est non seulement un niveau similaire aux autres pics du cycle, mais il n’y a qu’un seul krach boursier, qui a atteint un niveau aussi élevé – le marché baissier après la bulle Dotcom. La crise financière a atteint son point le plus bas vers 13, le krach de 1987 a également atteint son point le plus bas vers 13 et la Grande Dépression a atteint son point le plus bas à 5,5. En outre, nous nous situons bien au-dessus de la moyenne à long terme (16,70) et de la médiane à long terme (15,77), deux chiffres publiés par multpl.com. Début avril, le S&P 500 s’échangeait également 86 % au-dessus de sa ligne de régression (voir le graphique ci-dessous).

(Source : Perspectives des conseillers)

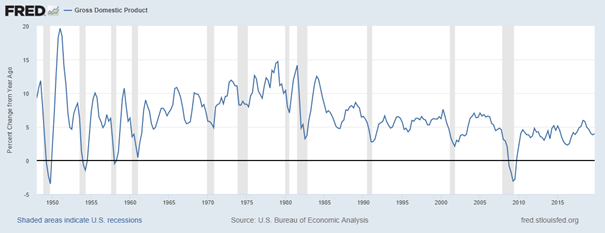

Certains pourraient faire remarquer que les niveaux de valorisation des différentes périodes ne peuvent pas être comparés aussi facilement, car les niveaux de valorisation reflètent les flux de trésorerie futurs attendus et les taux de croissance élevés prévus justifient également des niveaux de valorisation plus élevés (ce qui est vrai pour les actions individuelles ainsi que pour les indices). Je n’ai pas de boule de cristal et je ne peux pas me tourner vers l’avenir pour connaître les taux de croissance du PIB que nous pouvons attendre dans les années à venir. Toutefois, nous pouvons nous pencher sur la croissance du PIB au cours des dernières années, où le ratio CAPE était déjà extrêmement élevé (en 2017, nous avons déjà atteint 30 et en 2015, nous avons vu des ratios CAPE aussi élevés que 27). Et si la croissance du PIB a été un peu plus élevée pendant une courte période que la moyenne de la dernière décennie, la croissance du PIB depuis la crise financière et au cours des dernières années n’a pas été impressionnante et ne justifie pas des niveaux d’évaluation aussi élevés. Nous avons essentiellement un des ratios CAPE les plus élevés jamais atteints, combiné à une croissance du PIB inférieure à celle des décennies précédentes.

(Source : FRED)

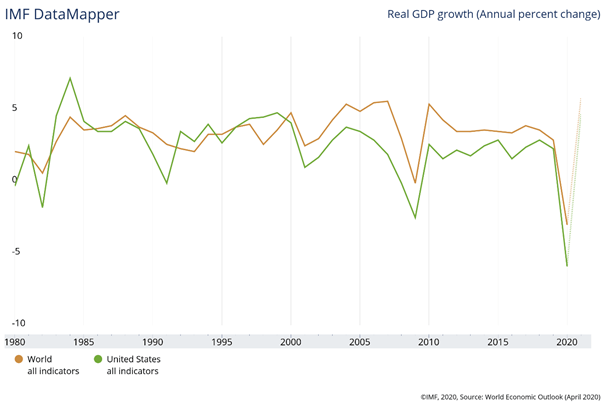

Je sais que d’aucuns pourraient soutenir que les entreprises américaines réalisent de plus en plus de revenus à l’étranger et que nous ne pouvons pas nous contenter de regarder les États-Unis et la croissance du PIB américain. C’est tout à fait vrai et nous voyons également dans le graphique ci-dessous que le PIB mondial a augmenté à un rythme plus élevé que le PIB des États-Unis chaque année depuis 2000.

(Source : FMI)

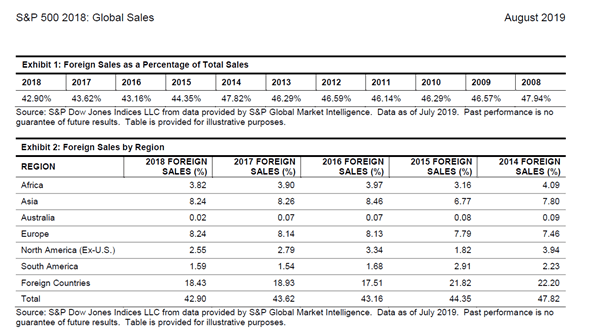

Mais nous devons être prudents avec l’argument selon lequel les entreprises américaines génèrent de plus en plus de revenus à l’étranger et nous ne pouvons donc pas comparer les cours des actions au PIB des États-Unis. Mais si l’on considère les ventes à l’étranger en pourcentage des ventes totales au cours des dix dernières années, on constate en fait une baisse des chiffres. En 2008, les ventes à l’étranger représentaient environ 48 % des ventes totales et en 2018, ce chiffre est passé sous la barre des 43 %.

(Source : S&P Global)

Quelle que soit la manière dont vous le tournez, la valorisation du marché boursier américain est très élevée et c’est l’un des marchés boursiers les plus chers du monde.

Estimations du PIB

Si les niveaux d’évaluation sont certainement importants et ont une influence sur les rendements futurs, c’est surtout la croissance du PIB et la croissance des revenus et des bénéfices des entreprises qui en résulte, qui détermineront les cours des actions. À ce stade, nous ne pouvons qu’estimer par nous-mêmes l’ampleur de la contraction du PIB, car nous ne disposons pas encore de chiffres à ce sujet. En outre, nous pouvons nous fier aux estimations des autres. Les seules données dont nous disposons déjà sont celles de la Chine. Le PIB chinois a diminué de 6,8 % au premier trimestre, ce qui représente la première baisse trimestrielle depuis 1992 au moins.

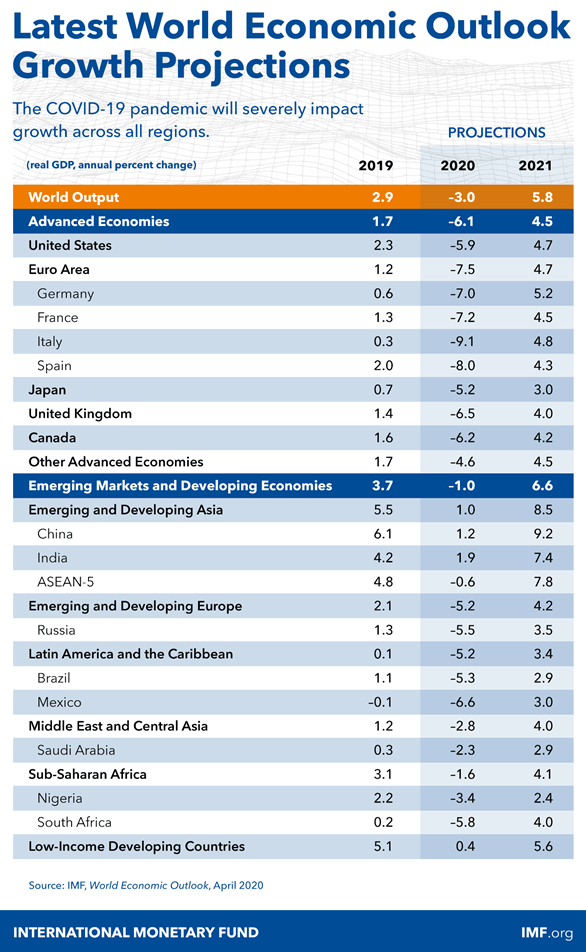

Une estimation du Fonds monétaire international (FMI) prévoit une forte baisse en 2020, avec un déclin à un chiffre dans toutes les économies avancées. Les États-Unis devraient enregistrer un recul de 5,9 % en 2020, tandis que la zone euro devrait même reculer de 7,5 % (l’Espagne et l’Italie enregistrant respectivement un recul de 8 % et 9,1 %, ces deux pays ayant été les plus durement touchés par la pandémie en Europe jusqu’à présent).

(Source : FMI)

(Source : FMI)

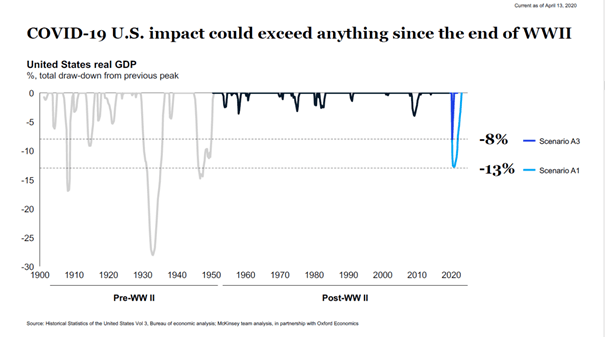

McKinsey propose également différents scénarios, mais presque tous les scénarios supposent un déclin, qui est plus marqué que toutes les récessions depuis la Seconde Guerre mondiale. Si l’on considère l’ensemble des réductions par rapport au pic précédent, McKinsey prévoit une baisse de 8 à 13 % pour les États-Unis. Et alors que le premier scénario suppose un déclin abrupt mais aussi un rebond rapide (une récession en V), le second scénario suppose un déclin beaucoup plus abrupt et un temps de rebond plus long pour l’économie américaine.

(Source : McKinsey COVID-19 Briefing Materials)

Estimations des revenus

Lorsque l’on examine ces estimations de croissance/déclin du PIB, il est surprenant de voir les estimations des bénéfices du S&P 500. Selon FactSet, les analystes prévoient toujours que le S&P 500 devrait clôturer au-dessus de 3 200 au cours des 12 prochains mois, ce qui semble extrêmement optimiste à mon avis (et franchement irréaliste). FactSet écrit dans sa note d’information Earnings Insights du 9 avril 2020 :

Toutefois, il est important de noter que le prix cible ascendant a diminué de 11,3 % depuis le sommet de 3649,25 atteint le 26 février. Il sera intéressant de voir si les analystes continueront à réviser leurs prix cibles à la baisse alors que les sociétés du S&P 500 publieront leurs résultats réels pour le premier trimestre au cours des prochaines semaines.

En examinant les prévisions de bénéfices pour le premier trimestre 2020, les analystes s’attendent à une baisse de 10 %. En examinant les chiffres de deux semaines plus tôt – les chiffres du FactSet du 27 mars 2020 – les estimations pour le premier trimestre de 2020 prévoyaient une baisse des revenus de 5,2 %. Les premières entreprises qui ont déclaré des bénéfices pourraient dans de nombreux cas battre les bénéfices (les bénéfices ont été 4,0 % plus élevés que prévu et le chiffre d’affaires a été 2,0 % plus élevé que prévu), mais comme seules quelques entreprises ont déclaré des bénéfices jusqu’à présent, il semble trop tôt pour tirer des conclusions.

Lorsque l’on examine les estimations pour les deuxième et troisième trimestres, il faut surtout souligner la rapidité avec laquelle les estimations ont été révisées à la baisse. Le 27 mars 2020, FactSet annonçait une baisse prévue de 10 % pour le deuxième trimestre et seulement deux semaines plus tard, les analystes s’attendaient déjà à une baisse de 20 %. Pour le troisième trimestre, les prévisions de revenus ont été révisées, passant d’une baisse de seulement 1,1 % à une baisse prévue de 8,5 %. Et je pense que nous assisterons à d’autres révisions à la baisse dans les semaines à venir, car de plus en plus d’entreprises publieront leurs bénéfices et nous aurons une idée plus précise de la manière dont les entreprises ont été réellement touchées.

Rétrospective

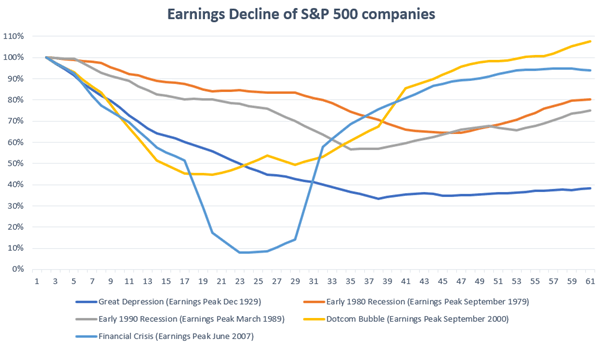

Il peut également être utile de se pencher sur les récessions passées pour se faire une idée des conséquences d’une récession et de l’ampleur de la baisse des bénéfices du S&P 500 pendant cette période. Nous allons examiner cinq récessions différentes : la crise financière, la récession après la bulle Dotcom, la récession du début des années 1990, la récession du début des années 1980 et la Grande Dépression. Nous commencerons toujours par le pic des revenus (qui s’est souvent produit des mois avant le début de la récession) et examinerons les 60 mois suivants (qui ont toujours inclus les revenus jusqu’à la fin). J’utilise comme base de calcul les revenus des 12 derniers mois (données de Robert Shiller).

|

Récession |

Peak |

Au travers de |

Déclin |

|---|---|---|---|

|

La Grande Dépression |

$24.13 |

$8.07 |

-67% |

|

Début des années 1980 Récession |

$50.56 |

$32.58 |

-35% |

|

Début des années 1990 Récession |

$52.62 |

$29.86 |

-43% |

|

Bulle Dotcom |

$79.71 |

$35.62 |

|

|

La crise financière |

$105.09 |

$8.32 |

-92% |

Alors que la récession du début des années 1980 n’avait enregistré qu’une baisse de 35 %, la crise financière a connu la baisse la plus forte, les revenus ayant chuté de 92 % entre le sommet et le creux de la vague (mais les revenus se sont redressés assez rapidement par la suite). La Grande Dépression, la pire récession/dépression du XXe siècle, a vu ses revenus baisser de 67 % seulement, mais il a fallu bien plus de temps avant que les revenus puissent à nouveau augmenter et le rebond n’a pas vraiment été un rebond mais plutôt un retour en arrière et les revenus sont restés à un faible niveau pendant plusieurs années.

(Source : travail personnel basé sur les chiffres de Robert Shiller)

Conclusion

La question dominante de cet article était très simple : Les bas de mars ont-ils été l’occasion d’achat de toute une vie ? La réponse est également très simple : Les plus bas de mars 2020 n’auront été l’opportunité d’achat de toute une vie que si un ratio CAPE supérieur à 30 devient la nouvelle norme et que la baisse des bénéfices des entreprises américaines sera très modérée. Cela pourrait arriver, mais je ne parierais pas là-dessus car c’est très irréaliste.

Non seulement plusieurs actions ont été moins chères il y a 15 mois – ce qui remet en question la théorie de l’opportunité d’achat de toute une vie. Le ratio CAPE extrêmement élevé, combiné à des taux de croissance du PIB plutôt faibles, indique un marché extrêmement surévalué et rend probable une forte correction du marché. Cette situation sera intensifiée par la baisse des bénéfices par action dans les prochains mois. Et si les estimations actuelles des bénéfices ne connaissent que des baisses modérées (-20 % au deuxième trimestre), les récessions passées (qui ont vu des baisses de bénéfices beaucoup plus importantes) ainsi que les estimations du FMI, de McKinsey (et de nombreux autres) indiquent que ces estimations de bénéfices sont probablement trop optimistes.

Compte tenu de tous ces aspects, une baisse de « seulement » 35 % semble irréaliste et indique des baisses plus fortes. On peut vraiment se demander si c’était l’occasion d’achat de toute une vie ou seulement un creux temporaire de ce marché baissier.

Si vous avez aimé l’article et que vous souhaitez en savoir plus sur les larges douves, veuillez consulter mon service de marché : Douves et investissements à long terme.

Les abonnés ont accès à des informations générales sur les grands voiliers, au moins une fois par semaine recherche exclusive, a watchlist de larges entreprises de douves et une chatroom où les membres peuvent poser des questions et échanger des opinions sur les investissements à long terme et les entreprises ayant un avantage concurrentiel.

Pour investir dans des entreprises qui peuvent battre le marché sur le long terme et créer un portefeuille avec des entreprises que vous pouvez (presque) garder pour toujours, veuillez consulter mon service de marché. Vous pouvez également profiter d’une offre d’essai gratuite.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.