, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

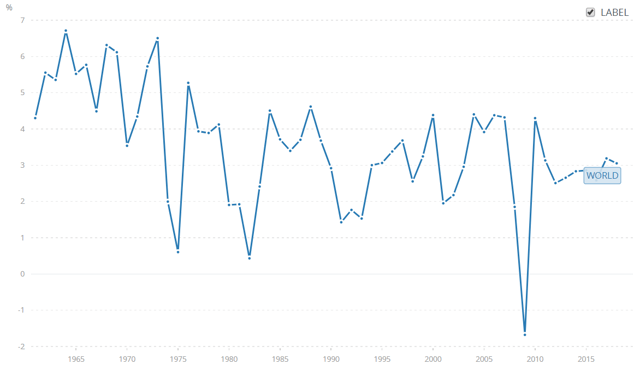

On pourrait penser qu’une réduction de la production d’environ 10 mb/j entraînerait une flambée des prix du pétrole comme nous n’en avons jamais vu auparavant. En temps normal, ce serait effectivement le cas, mais nous sommes loin d’être en temps normal. Selon le FMI, l’économie mondiale devrait reculer de 3 % cette année. C’est un déclin que la plupart d’entre nous qui sommes en vie aujourd’hui n’avons jamais connu auparavant, et il se peut qu’il soit encore pire que cela.

Source : Banque mondiale.

Source : Banque mondiale.

Les estimations de l’impact économique s’aggravent au fur et à mesure que la crise se poursuit. En outre, les espoirs de reprise en forme de V sont de plus en plus déçus, étant donné que de plus en plus d’évaluations de l’épidémie de COVID-19 suggèrent qu’elle reviendra périodiquement jusqu’à ce qu’un vaccin efficace soit développé et pleinement déployé. Cela signifie que la demande de pétrole restera probablement faible pendant des mois, voire des années, à venir.

L’AIE prévoit que même avec la réduction de la production de l’OPEP+, le monde devrait ajouter en moyenne environ 12 mb/j par jour dans les installations de stockage. Elle prévoit également que la capacité de stockage sera pleinement utilisée dans quelques semaines, ce qui signifie qu’il n’y aura plus d’endroit où envoyer le surplus d’approvisionnement. Dans ce contexte, il est difficile d’imaginer que les prix du pétrole puissent augmenter de sitôt par rapport aux niveaux désastreux actuels.

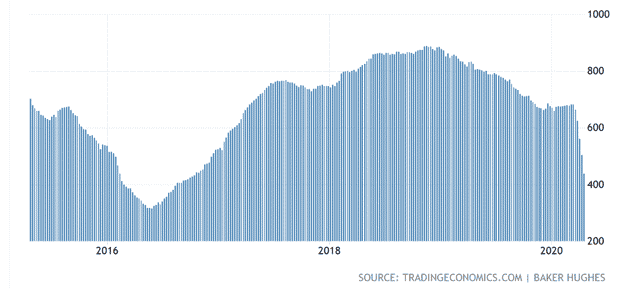

Le glissement du forage de schiste a commencé au début de 2019.

Source : EIA.

Source : EIA.

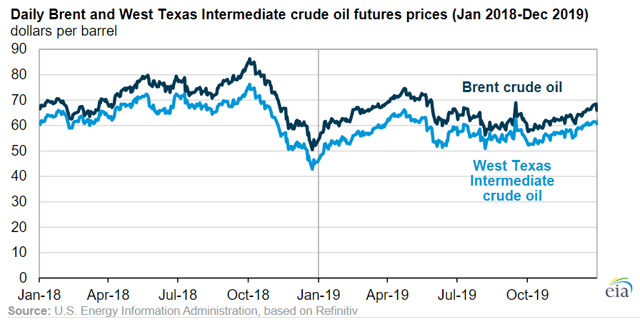

Comme le montre le graphique ci-dessus, le prix du pétrole a baissé en 2019 par rapport à 2018. Ce n’était pas un changement énorme, mais il a suffi aux producteurs de schiste pour inverser le cours de leur expansion dans les activités de forage, comme le montre le tableau ci-dessous sur le nombre de plates-formes américaines.

Source : Trading Economics.

Source : Trading Economics.

Le fait que les activités de forage pétrolier aient diminué en réponse à un prix du pétrole légèrement inférieur en 2019 par rapport à 2018 suggère que des portions importantes de la zone de schiste sont tombées hors de la fourchette de rentabilité, le prix du pétrole passant d’une moyenne de 65 dollars le baril pour le WTI en 2018 à 57 dollars le baril en 2019. Outre le fait que les entreprises ont abandonné le forage sur des superficies de second rang de meilleure qualité en 2019 en réaction à la légère baisse des prix du pétrole, une tendance dont on parle moins est la saturation continue des superficies de premier choix qui ne sont de plus en plus souvent pas remplacées par de nouvelles superficies de premier choix, et il n’est pas non plus possible de les remplacer par des superficies de second rang non rentables. Cela signifie qu’une fois que certaines entreprises parviennent à saturer certaines parties de leurs surfaces de premier choix, elles réduisent tout simplement le forage. Rystad prévoit actuellement une baisse de 1,5 mb/j de la production de schiste depuis le début de l’année jusqu’à la fin, alors qu’il y a quelques mois à peine, elle prévoyait une augmentation de plus de 600 000 barils par jour. Cette prévision envisage très probablement un scénario optimiste, dans lequel une forte reprise en forme de V fera grimper les prix du pétrole plus tard dans l’année.

Selon moi, que nous ayons ou non une reprise en V, les prix du pétrole resteront bas cette année. Les dommages financiers qui en résulteront pour les foreurs seront graves. De nombreux producteurs de schiste feront faillite. Ceux qui resteront adopteront une stratégie de forage plus prudente, qui supposera très probablement que les prix du pétrole seront le reflet du prix moyen que nous avons connu entre 2015 et 2020. En d’autres termes, ce sera un peu comme le contexte des prix du pétrole de 2019, qui a conduit l’industrie à réduire ses activités de forage et de plus en plus de producteurs de schiste à faire faillite.

Au-delà de cette année, 2021 restera probablement une mauvaise année pour les foreurs de schiste et la plupart des autres producteurs dans le monde. L’accumulation des stocks dans le monde cette année empêchera les prix d’augmenter de manière significative l’année prochaine, même si l’économie mondiale se redresse et que la demande mondiale de pétrole dépasse à nouveau les réserves. Ce n’est qu’en 2022 ou plus tard que nous serons susceptibles de voir le prix du pétrole monter en flèche.

Cette fois-ci, Shale ne répétera pas le plan de sauvetage énergétique mondial de l’après-2008.

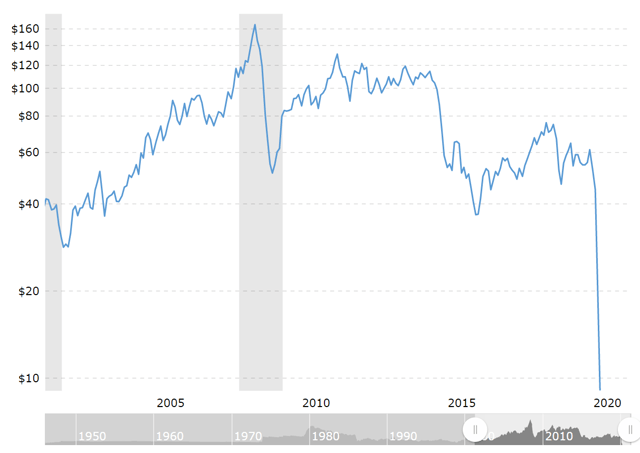

Si l’on repense à la dernière crise économique mondiale, elle a été plus ou moins précédée par la flambée des prix du pétrole la plus impressionnante de l’histoire récente. La flambée des prix du pétrole a pris fin, non pas parce que de nouvelles sources d’approvisionnement sont venues à la rescousse, mais parce que la demande a chuté en raison du ralentissement économique mondial.

Source : Macro-tendances.

Source : Macro-tendances.

Comme ce fut le cas après la chute du prix du pétrole en 2009, l’effondrement actuel sans précédent des prix du pétrole sera suivi d’une flambée lorsque l’économie commencera à se redresser. Cette flambée sera favorisée par le fait que la capacité mondiale de production de pétrole sera considérablement réduite cette année, car tous les producteurs envisagent de réduire leurs dépenses d’investissement. L’industrie du schiste sera le plus grand contributeur à court et moyen terme à la destruction de l’offre que le contexte actuel des prix du pétrole inflige à l’industrie pétrolière mondiale.

Une fois que la reprise économique mondiale de 2009 a commencé à s’installer, la demande de pétrole a repris son chemin de croissance et, comme le montre le graphique des prix du WTI ci-dessus, les prix sont remontés à ce qui est devenu le plateau de 100 dollars le baril. C’est à cette époque que l’industrie du schiste a joué un rôle crucial en empêchant une nouvelle flambée des prix du pétrole qui n’aurait été stoppée que par un nouveau ralentissement économique mondial. Entre 2010 et 2014, soit la durée de la période du plateau des 100 dollars le baril de pétrole, l’industrie du schiste a fourni au monde 4 mb/j supplémentaires. C’est ce volume de production mondiale de pétrole non conventionnel supplémentaire qui a non seulement permis de dépasser le plateau de 100 dollars le baril au milieu de l’année 2014, mais qui a également empêché ce plateau de devenir une flambée des prix.

La partie de l’histoire qui rend improbable que l’industrie du schiste réussisse à réitérer son service à l’économie mondiale la décennie passée est le fait que si elle a produit des gains de production impressionnants au cours de la dernière décennie, la dette que l’industrie a accumulée dans le processus est tout aussi impressionnante. Depuis 2016, 208 producteurs de schiste ont déposé leur bilan et ont accumulé collectivement près de 122 milliards de dollars de dettes. A l’avenir, entre 2020 et 2024, il y aura environ 209 milliards de dollars de dettes de l’industrie pétrolière et gazière qui devront être remboursés. Cela inclut à la fois les producteurs et les compagnies de pipelines.

Nombre des entreprises qui restent ne survivront pas au-delà de cette année. Celles qui y parviendront devront faire face à une nouvelle détérioration de leur situation financière, étant donné que la plupart des entreprises perdront beaucoup d’argent sur tous les puits forés en 2019 ainsi que sur ceux mis en service cette année, compte tenu du contexte des prix du pétrole, qui est bien inférieur au niveau nécessaire pour atteindre le seuil de rentabilité ou être rentable même pour les meilleurs puits de schiste existants. La majeure partie de l’industrie sera affaiblie, tandis que la dette à rembourser, déjà énorme, ne fera qu’augmenter. Je doute que le marché accepte de financer davantage cette industrie étant donné toutes les pertes que les investisseurs et les institutions ont déjà subies et qu’ils doivent encore subir cette année, car un grand nombre d’entreprises de plus en plus grandes et très endettées vont probablement faire faillite.

D’autres grands pays producteurs de pétrole devraient connaître une baisse de production au cours de la décennie.

Lorsque cette crise prendra fin, la production pétrolière américaine sera très probablement inférieure de quelques millions de barils à ce qu’elle était à son plus récent pic. Le rapport hebdomadaire de l’EIA sur le pétrole suggère qu’au cours des trois dernières semaines seulement, la production pétrolière américaine pourrait avoir diminué de 800 000 barils par jour. Ces chiffres ne sont que préliminaires, mais c’est le signe d’une industrie qui connaît un grave déclin. Si l’on y réfléchit logiquement, il n’y a absolument aucune raison pour que la plupart des producteurs de pétrole de schiste mettent en service d’autres puits ou continuent à forer le reste de l’année. En l’absence de nouveaux forages cette année, la production pétrolière américaine pourrait diminuer d’environ 20 à 30 %, et de 10 à 20 % l’année prochaine, en supposant que l’activité de forage de l’année prochaine ne connaîtra qu’une modeste augmentation. Si tel est le cas, nous avons très probablement assisté à un nouveau pic permanent de la production pétrolière américaine, à environ 13 mb/j l’année dernière ou au début de cette année.

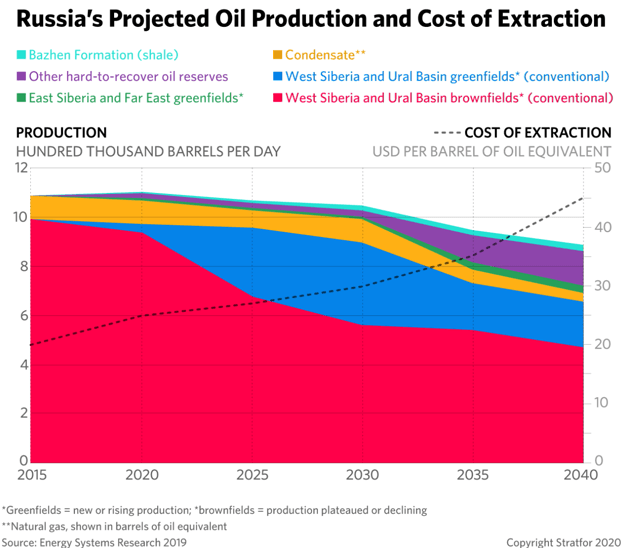

On pense que la Russie est également sur le point d’atteindre un nouveau sommet permanent.

Source : Tableau d’affichage du pic pétrolier.

Source : Tableau d’affichage du pic pétrolier.

Selon ces prévisions de Stratfor, la production russe diminuera d’environ 15 à 20 % d’ici 2040. Les analystes russes internes voient au mieux une stagnation de la production. Le scénario le plus probable est celui d’une baisse de la production qui pourrait atteindre 40 % dans les 15 prochaines années, dans le pire des cas.

L’Arabie Saoudite a fait les gros titres récemment avec sa menace d’augmenter sa production à 12 mb/j à la suite de l’échec de la réunion de l’OPEP+. Comme c’est trop souvent le cas, peu de gens se sont demandé si l’Arabie Saoudite est même capable de produire autant de pétrole pendant une période prolongée. Son plus grand gisement, Ghawar, s’est révélé être en déclin il y a plus d’un an. Jusqu’à présent, il a perdu environ 1,2 mb/j de capacité de production rien que pour ce champ. D’autres champs sont également en déclin. Certains projets ont permis d’augmenter la production des champs existants au cours de la dernière décennie, mais ces projets n’ont fait que contribuer à maintenir la production de l’Arabie Saoudite à un niveau stable. Tout comme la Russie, elle produit la plupart de son pétrole à partir de champs qui produisent de gros volumes depuis plusieurs décennies maintenant, ce qui signifie que de nouveaux gains de production sont hors de question. De nombreux autres grands pays producteurs dans le monde ont dépassé leur pic de production permanent et sont en déclin.

La demande de pétrole finira par se redresser. Le calendrier est incertain, mais tant que l’économie mondiale retrouvera un taux de croissance économique décent, la demande de pétrole poursuivra sa tendance à la hausse constante. Il est toutefois peu probable que l’industrie américaine du schiste se redresse un jour. Il y aura peut-être des périodes où la production de schiste augmentera, mais elle n’atteindra jamais le pic récent qu’elle vient très probablement de dépasser. Indépendamment des futurs prix du pétrole, l’industrie du schiste ne réagira pas comme elle l’a fait dans le passé. Cela signifie qu’en l’absence d’une décennie catastrophique d’un point de vue économique, les prix du pétrole seront probablement plus élevés cette décennie par rapport à la seconde moitié de la dernière décennie. Nous pourrions même voir les prix du pétrole dépasser le record de 2008 à plusieurs reprises. Pour les investisseurs, cela signifie qu’ils devraient envisager d’accroître leur exposition à des sociétés pétrolières solides, qui peuvent en tirer profit, mais en même temps traverser des périodes de volatilité à venir. Elles pourraient être parmi les plus performantes de cette décennie.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.