, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

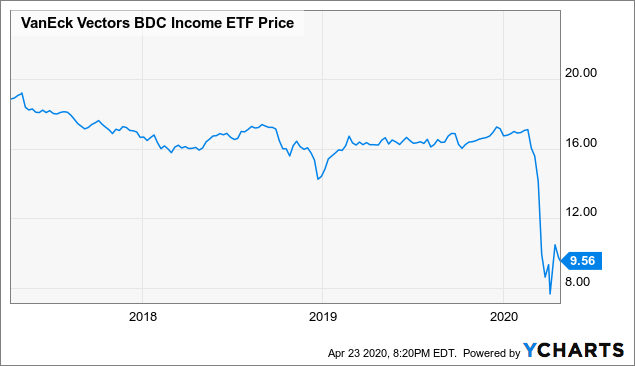

Le VanEck Vectors BDC Income ETF avec le ticker BIZD a perdu plus de 50% de sa valeur marchande depuis le début de cette année. L’indice de référence de BIZD est le MVIS Business Development Company Index, et il tente d’avoir, avant frais et dépenses, les mêmes performances de prix et de rendement que l’indice.

Récemment, j’ai écrit mon premier article de la BDC sur le PennantPark Floating Rate Capital (PFLT) et sa récente chute du prix du marché. Pour ceux qui me suivent, j’aime étudier le marché brésilien et l’industrie alimentaire, et de ce fait, j’ai tendance à écrire la plupart de mes articles uniquement sur ces sujets. Mais comme le PFLT fait partie de mon portefeuille, et que je voulais mieux comprendre pourquoi il se négocie actuellement à moins de la moitié de ses VLPS, j’ai décidé d’écrire un article sur mon parcours. Ce voyage m’a conduit à écrire cet article sur ce que je considère comme un ETF BDC essentiel.

La mouche dans la pommade

Ces deux derniers jours, j’ai cherché sur Internet une bonne explication aux raisons pour lesquelles BIZD a perdu une si grande partie de sa valeur marchande. Mes recherches m’ont amené à trouver les raisons suivantes.

Les sociétés de développement commercial sont sensibles aux faibles taux d’intérêt. Lorsque les taux d’intérêt baissent rapidement, la valeur d’une BDC baisse également.

Données par YCharts

Données par YCharts

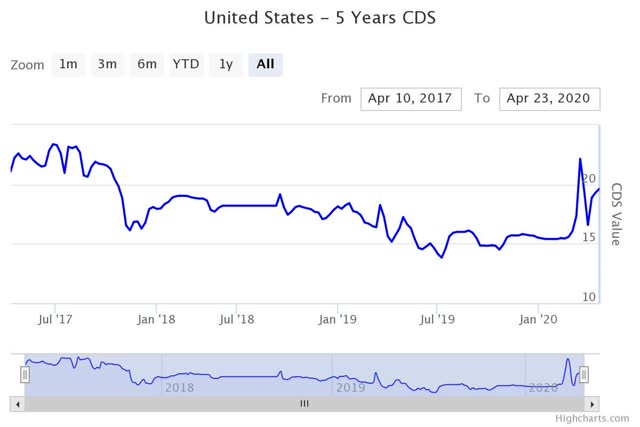

Les BDC sont sensibles au cycle économique, en particulier pendant la phase de contraction, lorsque les swaps de défaut de crédit augmentent.

Données par YCharts

Données par YCharts

La raison de la sensibilité des BDC au cycle économique est due à l’augmentation des prêts non performants. Les prêts non performants sont une préoccupation importante car cela réduit leur VANPS et leur capacité à générer des revenus d’investissement.

Ainsi, deux questions importantes liées au marché pourraient se poser à une BDC, et ces deux questions pèsent lourdement sur leur évaluation. Lorsque les taux d’intérêt diminuent, les revenus d’intérêts des BDC diminuent également. Lorsque le cycle économique entre en phase de contraction, les entreprises en souffrent et les chances qu’elles ne remboursent pas leurs prêts augmentent, ce qui pourrait éventuellement entraîner une diminution du portefeuille d’une BDC. Une diminution de la taille du portefeuille entraîne presque toujours une réduction des revenus d’investissement et une réduction des dividendes pour ses investisseurs. Quel paragraphe très déprimant !

B d’une évaluation

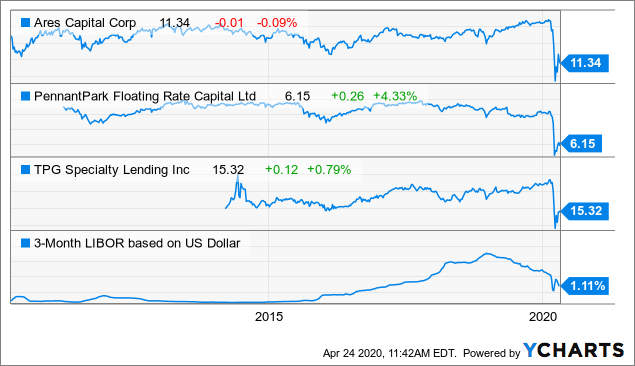

Au moment où le marché s’affole, voici que l’analyste de la Bank of America, Derek Hewett, vient mettre un peu de doute dans l’esprit de tous ces gens irrationnels. Le 13 avril 2020, il a fait passer Ares Capital (ARCC) et Owl Rock Capital (ORCC) du statut de société neutre à celui de société d’investissement. Dans son rapport, M. Hewett dit ce qui suit :

« Nous pensons que les investisseurs devraient se concentrer sur les BDC avec des plates-formes propriétaires, une échelle permettant de fournir des solutions flexibles (y compris des séances d’entraînement), et des portefeuilles orientés vers la fin du cycle ».

Il mentionne également que TPG Specialty Lending (TSLX), ARCC et ORCC sont bien placés pour générer des rendements excédentaires. L’ARCC, l’ORCC et TSLX pèsent respectivement 18,08 %, 6,73 % et 4,73 %. Ensemble, ces trois actions représentent près de 30 % des avoirs de BIZD.

Que dit notre ami Gordon ?

Pour ceux qui ne le savaient pas, il est possible d’utiliser le modèle de croissance Gordon pour faire plus qu’une simple évaluation d’une action qui rapporte des dividendes réguliers. Le GGM peut être utilisé pour calculer la prime de risque sur les actions ou la croissance future des dividendes.

| NII 0 | D0 | g | k | GGM | D1 | NII 1 |

| $ 1.61 | $ 1.530 | -7.96% | 6.70% | $ 9.60 | $ 1.408 | $ 1.48 |

| k – CAPM | 10Y T BILL | BETA | MRP | ALPHA | ||

| 6.700% | 0.61% | 0.86 | 6.500% | 0.50% |

Permettez-moi d’expliquer très rapidement chaque donnée utilisée pour estimer la croissance du dividende, désignée par le sigle g dans ce modèle. D0 est la somme de tous les dividendes versés en 2019. La prime de risque sur actions, k, a été calculée par la méthode du MEDAF, comme le montre le modèle ci-dessous. J’ai modifié la formule GGM et l’ai utilisée pour calculer g étant donné que D0 est 1,530, k est 6,7 %, GGM à 9,60 $ (cours de clôture le 23/04/2020). Selon mon modèle, le marché pense actuellement que les dividendes de BIZD vont diminuer de près de 8 %. Avec une diminution des dividendes de 8 %, le dividende total à verser en 2020 est estimé à 1,408 $. J’ai estimé que le paiement moyen des revenus nets d’investissement de la plupart des BDC dans les participations de BIZD est de 95 %. J’ai utilisé cette estimation pour calculer approximativement le NII 0 pour 2019 et le NII 1 pour 2020, comme indiqué dans mon GGM. Ces informations peuvent être utilisées pour calculer une estimation approximative du P/E (P/NII) pour BIZD.

Conclusion :

Je pense qu’il y a une forte possibilité que BIZD réduise ses dividendes mais de seulement 6%, ce qui porterait les dividendes pour 2020 à 1,438$. Avec des dividendes à 1,438 $, mon GGM évalue BIZD à 11,32 $, ce qui donne à BIZD une hausse de 17,9 % à court terme. J’ai le sentiment que le marché surestime les effets néfastes des taux d’intérêt sur BIZD car la plupart des BDC ont des planchers de taux d’intérêt (ajoutez 1 % à la baisse de 8 %). De plus, les BDC peuvent contracter de nouvelles dettes à ces nouveaux taux plus bas (ajoutez 1 % à la baisse de 8 %), ce qui réduit leurs dépenses. Je pense que la plupart des modèles d’évaluation des BDC maintiennent les dépenses liées à la dette stagnantes alors qu’elles ne le sont pas, ce qui entraîne cette erreur de surestimation des effets négatifs. Alors s’il vous plaît, prenez cette note et jetez-la à la poubelle !

Si vous aimez ce que vous lisez, veuillez me suivre via Seeking Alpha. Je ne couvre généralement pas les BDC et je n’écrirai probablement plus jamais à leur sujet. Je couvre les marchés brésiliens et l’industrie alimentaire, presque religieusement.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées, mais je peux/nous pouvons prendre une position longue sur BIZD dans les 72 prochaines heures. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.