, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Macro News

Globale : Même si l’efficacité des baisses de taux agressives de la Fed est encore largement discutable dans une économie de verrouillage, il semble que la forte augmentation du bilan de la banque centrale ait été suffisante jusqu’à présent pour empêcher les actions de baisser davantage. Le S&P 500 s’est récemment replié à 50% de sa fourchette annuelle haut-bas (2190 – 3394) et est en passe de tester à nouveau sa prochaine résistance au ST à 3.013 (200D SMA). Même si le croisement de la moyenne mobile 50D 200D a récemment formé un « signal de croix de la mort », traditionnellement négatif pour les actions, nous pensons que la force des actions que nous avons constatée au cours du mois dernier pourrait continuer à surprendre de nombreux investisseurs à la baisse. Les actions technologiques sont en fait positives cette année puisque l’indice QQQ a clôturé au-dessus de 215. Qui aurait pensé plus tôt dans l’année que les actions technologiques reviendraient au vert aussi rapidement avec une croissance du PIB réel qui devrait se contracter de 8 % au deuxième trimestre et un taux de chômage qui devrait dépasser 20 % ?

Même si le système financier semble plus « sain » cette fois-ci qu’avant la crise de 2008, nous ne pouvons pas nous montrer optimistes car nous pensons que la faiblesse du secteur des sociétés non financières prendra du temps à se matérialiser et pourrait finalement conduire à une grande volatilité du marché. Le risque d’un retrait de 50 à 60 % des actions est faible (aux États-Unis), mais nous pourrions avoir plusieurs vagues de ventes de 20 à 30 % dans les 12 à 18 mois à venir.

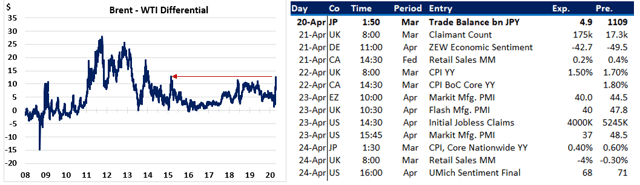

Mise à jour du pétrole : L’autre grande menace pour l’économie est la faiblesse du prix du pétrole, qui continue à baisser, les participants ayant été déçus par la réaction de l’OPEP+ à l’arrêt mondial (les producteurs réduiront de 10 millions de barils par jour en mai et juin, mais la demande devrait baisser de 30 millions de barils par jour). Avec le contrat à terme de 10 ans qui se négocie actuellement au-dessus de 50 dollars le baril, la courbe du pétrole est actuellement dans un profond contango et avec les stocks de Cushing qui devraient être remplis dans trois à quatre semaines (actuellement 60 millions de barils, soit 79 % de la capacité de stockage), l’écart entre le Brent et le WTI se négocie à son plus haut niveau depuis février 2015 (figure 1, cadre de droite).

Euro : Le bilan de la Fed devant atteindre 8 à 9 000 milliards de dollars d’ici la fin de l’année, soit deux fois plus qu’en octobre 2014 (fin de la POMO), certains stratèges sont devenus positifs à l’égard de l’euro (par rapport au dollar) car ils prévoient que le « différentiel » de bilan entre la Fed et la BCE pèsera sur le billet vert à moyen terme. Nous ne sommes pas d’accord avec cette analyse car nous pensons que la faible croissance de la zone euro (par rapport aux États-Unis) continuera à avoir un impact sur la monnaie unique (voir l’article).

Figure 1

Source : Eikon Reuters

Source : Eikon Reuters

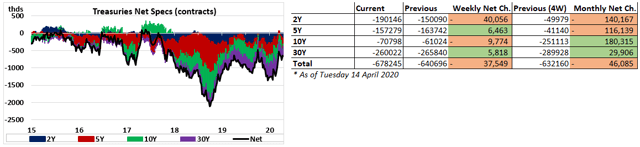

Spécifications nettes du Trésor américain

Les spéculations sur les bons du Trésor américain sont restées stables au cours de la semaine du 14 avril, à 678K contrats (+37,5K de variation), car le volume implicite du Trésor a également diminué au cours du mois dernier. La courbe des taux 2Y10Y s’est stabilisée autour de 45 points de base et pourrait même s’accentuer à court terme si le contexte de risque prévaut.

Figure 2

Source : CFTC

Source : CFTC

Positionnement FX

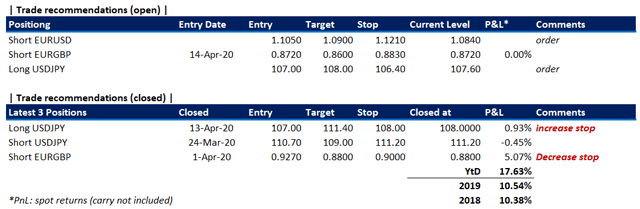

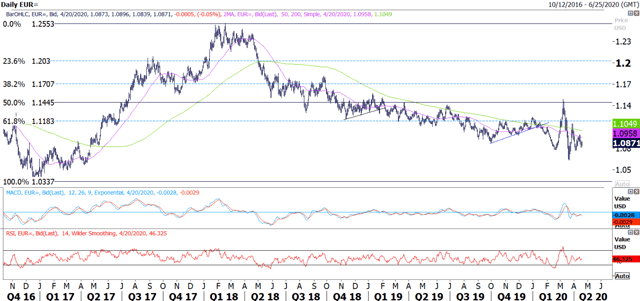

EUR/USD : Le dollar s’est échangé à un niveau légèrement plus élevé contre la plupart des devises, mais le volume implicite sur le marché des changes a été faible au cours des dix derniers jours. Nous maintenons toujours notre ordre de vente à découvert sur l’EURUSD à 1,1050 car nous pensons que tout rebond sera une bonne occasion de vendre à nouveau la paire à découvert. Le momentum est baissier, mais nous gardons des stops serrés sur nos transactions car une hausse soudaine du vol pourrait inverser la tendance actuelle.

Figure 3

Source : Eikon Reuters

Source : Eikon Reuters

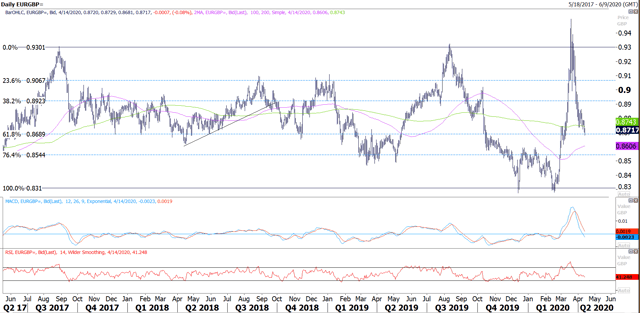

EUR/GBP : Nous avons été short la semaine dernière à 0,8720, mais la paire n’a pas beaucoup bougé car elle est restée bloquée entre 0,8690-0,8740, ce qui représente le retracement de 61,8% de la fourchette Fibo de 0,8319-0,93 et le SMA 200D. Nous restons légèrement baissiers car nous pensons que l’environnement de bas-vol devrait favoriser la livre sterling par rapport à l’euro.

Figure 4

Source : Eikon Reuters

Source : Eikon Reuters

USD/JPY : La paire s’est également négociée dans une fourchette étroite malgré la reprise des actions, car les participants restent vigilants sur le rallye « baissier ». Le support à court terme se situe à 106,90 (61,8% de retracement Fibo de la fourchette 99,60-118,70). Nous pensons que la baisse progressive du vol implicite (à mesure que l’élan se poursuit à court terme) pourrait donner un peu d’élan au taux de change USDJPY (et à d’autres croisements comme l’EUR ou le GBP). Il pourrait être intéressant d’acheter la baisse à 107 en gardant un stop serré à 106,40 avec une première cible à 108.

Figure 5

Source : Eikon Reuters

Source : Eikon Reuters

Or (NYSEARCA:GLD) : Nous avons manqué notre courte entrée à 165 et nous supprimerions l’ordre pour le moment car nous devons voir les développements ultérieurs cette semaine. Nous sommes légèrement à la baisse à court terme.

Tableau du nousek

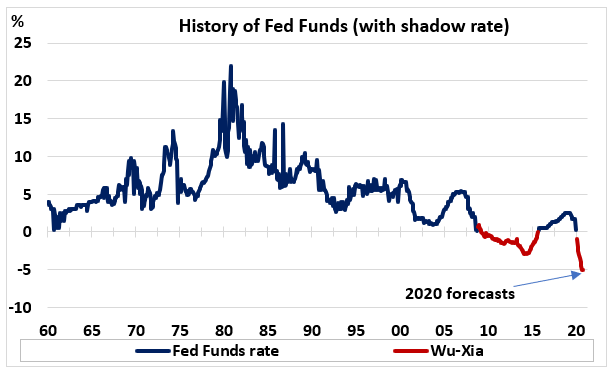

Lorsque les taux d’intérêt atteignent la fourchette inférieure et que les banques centrales ont eu recours à des achats d’assouplissement quantitatif pour générer de la croissance et de l’inflation, les chercheurs ont proposé un outil, appelé « taux fictif », qui estime à quel point le taux de référence serait bas si la Fed n’avait pas eu recours à une politique monétaire non conventionnelle. Ce graphique montre l’évolution historique du taux des fonds fédéraux depuis 1960, y compris le « taux fictif » basé sur les calculs de Wu-Xia (2015). On peut remarquer que le taux « implicite » des Fed Funds a atteint un plancher de -3% au troisième trimestre 2014, ce qui correspond à la fin du QE Taper (la Fed a mis fin au POMO fin octobre 2014), avant de recommencer à augmenter.

Si l’on inclut le « shadow rate taper », la Fed a resserré ses taux de 525 points de base au total entre la fin 2014 et le premier semestre 2019, ce qui est supérieur à la politique de resserrement des années 2000, lorsque les décideurs politiques augmentaient les taux afin de refroidir un marché du logement en surchauffe. Cette fois, le taux fictif devrait tomber à -5% d’ici la fin de l’année, ce qui devrait en théorie représenter un stimulus massif pour l’économie. Sera-t-il suffisant pour re-stimuler le taux d’intérêt neutre (r*) lorsque l’économie rouvrira.

Figure 6

Source : Eikon Reuters, Wu-Xia (2015)

Source : Eikon Reuters, Wu-Xia (2015)

Cela vous a plu ?

Veuillez cliquer sur le bouton « Suivre » en haut de l’article pour recevoir les notifications.

Divulgation : Je suis/nous sommes à court d’EURGBP. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.