, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

S’il y a un point à retenir du dernier trimestre de Delta Air Lines (DAL), c’est que l’activité des compagnies aériennes ne sera plus la même au sortir de la crise COVID. La direction a fait tous les bons bruits – par exemple, DAL envisage déjà de redimensionner ses opérations proportionnellement aux « nouveaux niveaux normaux » de la demande de voyages après la crise COVID et d’optimiser sa stratégie de flotte en conséquence. Cependant, il est peut-être révélateur que le scénario de base de la direction appelle à une écart de trois ans à une reprise durable. Bien que DAL dispose de suffisamment de liquidités pour en sortir indemne, j’entrevois des répercussions à moyen et long terme tant sur le bilan que sur la capacité bénéficiaire de DAL.

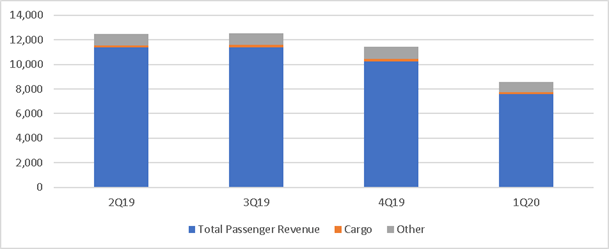

Le DAL enregistre sa première perte trimestrielle depuis une décennie

En tant que première des grandes compagnies aériennes à faire rapport pour le premier trimestre de l’année, la perte ajustée par action de DAL de ~0,51 $, a reflété la forte baisse de la demande en mars, alors que le trimestre s’est terminé avec des recettes en baisse de 18% par rapport à l’année précédente en raison de la faiblesse des trois segments. Les revenus des passagers ont baissé de 18 % par rapport à l’année précédente, tandis que les revenus du fret et des autres activités ont diminué de 21 % et 15 % respectivement.

Source : Dépôts des sociétés

L’exercice 20 semblant de toute façon être une perte de valeur, il n’est pas surprenant que le chiffre d’affaires du trimestre de juin soit appelé à baisser de 90 % par rapport à l’année précédente, en raison d’une réduction prévue de 85 % de la capacité (baisse de 80 % pour le marché intérieur et de 90 % pour le marché international). Comme au premier trimestre de l’année dernière, les recettes accessoires du prochain trimestre devraient diminuer plus lentement que les recettes provenant des passagers, bien que la compensation soit loin d’être suffisante. Sur une note plus positive, les ventes au comptant correspondent maintenant aux remboursements, ce qui devrait aider à réduire quelque peu la consommation d’argent liquide.

Mais un point de données qui a progressé est que nos ventes au comptant commencent maintenant à égaler les remboursements qui sortent, n’est-ce pas ? Ce n’était donc pas le cas il y a 30 jours. – Transcription du 1Q20

Se concentrer sur les économies de coûts

La demande étant largement hors de contrôle, l’accent est mis sur la réduction des coûts, le dernier guide appelant à une réduction de 50 % au deuxième trimestre de l’année 2020. Bien que ce chiffre semble ambitieux, il pourrait bien être réalisable, si l’engagement de la direction à rendre variable ~60 % de ses coûts sonne juste. Notez que cela impliquerait ~5 milliards de dollars d’économies, ce qui ferait plus que compenser les ~200 millions de dollars de dépenses imprévues liées à COVID.

Grâce à notre gestion agressive des coûts, nous avons pu rapidement faire varier 60 % de nos dépenses de fonctionnement totales dans cet environnement. Ces efforts ont permis de compenser plus de 200 millions de dollars de dépenses imprévues liées aux nouvelles procédures de nettoyage, et les récentes augmentations de dettes que nous avons réalisées. – Transcription du 1T20

En outre, le DAL a également réduit ses dépenses d’investissement de plus de 3 milliards de dollars, ce qui porte le nouveau chiffre à moins de 1,5 milliard de dollars. En plus de plusieurs transactions d’avions et de dettes, la direction a également révélé un objectif de liquidité de 10 milliards de dollars d’ici la fin du deuxième trimestre de 2020 (contre 6 milliards de dollars au premier trimestre de 2020). Ainsi, même en tenant compte de la baisse des recettes de 90 % prévue pour le deuxième trimestre, les économies réalisées par les employés et les investissements devraient encore offrir un certain coussin au résultat du deuxième trimestre.

Un coup de pouce supplémentaire grâce à la loi CARES

DAL s’attend à recevoir une aide salariale de 5,4 milliards de dollars (3,8 milliards de dollars d’aide directe et 1,6 milliard de dollars de prêt à faible taux d’intérêt et non garanti sur 10 ans) dans le cadre de l’aide gouvernementale totale de 50 milliards de dollars que les compagnies aériennes ont reçue au titre de la loi sur l’aide, le secours et la sécurité économique en matière de coronavirus (c’est-à-dire la « loi CARES »). La répartition des allocations entre les principales compagnies aériennes est la suivante :

|

Compagnie aérienne |

Distribution (milliards de dollars) |

Portion du prêt (en millions de dollars) |

|

Américain Delta United Sud-ouest |

$5.8 $5.4 $5.0 $3.3 |

$1.7 $1.6 $1.5 $0.9 |

Source : Dépôts des sociétés

Jusqu’à présent, le DAL a déjà reçu ~2,7 milliards de dollars de fonds, le reste étant attendu pour les trois prochains mois. Les actionnaires voudront se méfier de la dilution potentielle des bons de souscription d’actions émis au Trésor pour acheter ~6,5 millions d’actions ordinaires de DAL à un prix d’exercice de 24,39 $ avec une échéance de 5 ans. Notez que DAL est également éligible pour un montant supplémentaire de 4,6 milliards de dollars de prêts garantis, mais n’a pas encore demandé les fonds.

Nous avons également droit à un prêt garanti de 4,6 milliards de dollars dans le cadre de la loi CARES. Nous prévoyons de demander ce prêt dans le courant du mois pour réserver notre place, mais nous avons plusieurs mois pour déterminer si nous prendrons ces fonds et accepterons le prêt. – Transcription du 1Q20

Dans l’ensemble, l’aide de la loi CARES semble être un modeste positif pour DAL – la dilution potentielle des capitaux propres est plafonnée à ~1%, tandis que Delta bénéficie d’un délai assez long (près d’une décennie) pour rembourser le prêt. En ce qui concerne le premier point, je voudrais également noter que le gouvernement a montré peu d’indications qu’il a l’intention d’exercer ses warrants, ce qui limite le risque de dilution, à mon avis.

|

DAL (en millions de dollars) |

|

|

Bons de souscription d’actions équivalant à ~10% de la valeur du prêt |

160 |

|

Plafond actuel du marché |

14,290 |

|

Dilution implicite des capitaux propres (%) |

1.1% |

Source : Dépôts des sociétés, Est de l’auteur

N’écartez pas la possibilité d’une augmentation de capital

La clé de l’histoire de Delta se trouve dans son bilan – pour le dernier trimestre, la liquidité apparaît assez forte, avec ~6 milliards de dollars en liquidités non affectées et 10 milliards de dollars de liquidités attendus à la fin du deuxième trimestre de l’année 20. Cela dit, je vous mets en garde contre le fait de prendre les chiffres au pied de la lettre. En utilisant les 6 milliards de dollars de liquidités du 1er trimestre de l’année en cours et en tenant compte des produits de la loi CARES et d’autres financements, ainsi que d’une consommation quotidienne de 60 millions de dollars, il reste un déficit de financement d’environ 2,3 milliards de dollars.

Les récentes annonces d’une offre de dette de 1,5 milliard de dollars et d’un prêt à terme de 1,5 milliard de dollars devraient combler le vide pour l’instant, bien que si l’on tient également compte des ~455 millions de dollars en espèces réservés à la construction d’aéroports, cela laisse peu de marge de manœuvre à la direction. Un autre point à noter est que l’estimation suppose que Delta recevra la totalité de la subvention de la loi CARES au cours du trimestre ; ainsi, tout retard pourrait ouvrir un déficit de financement au deuxième trimestre.

|

Milliards de dollars |

|

|

1T20 Liquidité |

6.0 |

|

(-) Cash Burn (60 millions de dollars par jour) |

5.5 |

|

(+) Autres produits de financement |

1.8 |

|

(+) Loi CARES |

5.4 |

|

(-) Objectif de liquidité finale |

10.0 |

|

= déficit de financement |

-2.3 |

|

(+) Offre de dette garantie de premier rang |

1.5 |

|

(+) Prêt à terme |

1.5 |

|

= Excédent de financement (après financement) |

0.7 |

Source : Est de l’auteur, dépôts des sociétés

La direction s’est également empressée de mettre en garde, lors de l’appel du deuxième trimestre de l’année, contre le fait qu’en raison de l’incertitude entourant le ralentissement de la demande, « aucune option n’est exclue ». Jusqu’à présent, la direction n’a pas invoqué la nécessité d’une augmentation de capital. Delta a été plus ferme sur ses options de monétisation des actifs – la monétisation de ses investissements à l’étranger, ou la raffinerie de pétrole (qui contribue aux ~13 milliards de dollars d’actifs non grevés de DAL) n’est pas sur la table pour le moment.

Toutefois, étant donné que l’avantage de liquidité de ~5 milliards de dollars dépend de la capacité de DAL à maintenir 60 % de sa structure de coûts variable (notez que ce chiffre est considérablement élevé par rapport au reste de l’industrie), il pourrait encore y avoir un risque de financement à l’horizon. Je voudrais également souligner qu’environ 40 % de la main-d’œuvre est déjà en congé sans solde à court terme ; je me demande donc dans quelle mesure la direction peut réduire le taux d’épuisement des ressources à l’approche du deuxième trimestre de 2020 – surtout si le blocage dure plus longtemps que prévu.

DAL Equity est bon marché pour une très bonne raison

Les actions de DAL sont peu coûteuses (environ 4 fois les bénéfices), mais ne vous y trompez pas : il s’agit d’un investissement très risqué. Bien que les taureaux puissent être tentés d’extrapoler l’amélioration de la consommation d’argent de DAL, je voudrais mettre en garde contre le fait qu’une grande partie de l’amélioration dépend de la capacité de la direction à réaliser une économie de coûts énorme de 5 milliards de dollars par rapport à une base déjà faible.

En fin de compte, le cas à long terme de l’équité en matière de LAD dépend de la forme de la reprise. Pour chaque delta, une reprise durable prendra jusqu’à trois ansCependant, si l’on croit (comme moi) que les retombées du COVID seront plus proches d’un scénario de cas d’ours, un scénario de reprise pourrait prendre beaucoup plus de temps. Dans l’ensemble, je suis prudent en ce qui concerne les actions DAL, compte tenu du risque de bilan à moyen et long terme, combiné à une baisse de la capacité bénéficiaire à l’avenir.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.