, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

Préparé par Stephanie, analyste chez BAD BEAT Investing

Ceux qui suivent la discussion savent que nous avons dit que les financiers avaient tout à gagner des mesures prises par la Fed et le gouvernement pour soutenir les marchés. JPMorgan Chase (JPM) a été spécifiquement interrogé, et nous avons dit que c’est certainement « le meilleur de la race ». Nous pensons que les prêts PPP du gouvernement sont solides, avec un autre cycle de financement récemment approuvé, qui était encore plus haussier. En revanche, nous avons des taux très bas. Nous avons également des risques importants liés à l’abstention de remboursement des prêts, aux reports d’hypothèques et aux défaillances directes qui pèsent sur le secteur. Mais, nous avons estimé que le nom était un bon achat à partir de 85 $, et bien que nous ayons raté le récent creux, nous pensons que ce marché nous donne une longueur d’avance, voire un nouveau test ou une approche des creux de mars dans les prochains mois, à mesure que les données économiques réelles pèseront. Les bénéfices faisant un peu reculer le titre, voici comment nous pensons que vous pouvez jouer à JPM ici.

La pièce

Trois niveaux d’entrée.

Entrée 1 : 89 à 92 dollars (25% de la position)

Entrée 2 : 83 à 85 dollars (30% du poste)

Entrée 3 : 73 à 76 dollars (45 % du poste)

Étant donné que nous nous attendons à une nouvelle baisse qui pourrait prendre quelques mois, si vous êtes contraint de jouer une option d’achat qui va aussi loin que possible et cherchez à acheter 90 $ de grève, 85 $ de grève et 75 $ de grève comme le nom se retire. Même type de pyramide en approche. Repoussez-la à janvier 2022 pour maximiser le temps. Elle est conservatrice, mais intelligente.

Nous restons optimistes et pensons qu’il s’agit d’une valeur solide, non seulement pour le commerce, mais aussi pour l’investissement à long terme, c’est pourquoi nous voulons prendre de l’ampleur. Nous voulons vraiment insister sur le fait que toute expansion multiple que vous voyez est basée sur l’avenir du secteur bancaire qui découlera de la poursuite de l’activité économique mondiale. Avant que COVID-19 ne soit vraiment dans tous nos esprits, nous pensions que 2020 allait être une année volatile, surtout à mesure que nous avancions dans le cycle des élections. Les récessions vont et viennent, les cycles vont et viennent, et nous pensons que la JPM se développera dans n’importe quel environnement. Mais cet environnement est le plus éprouvant de ma carrière d’investisseur, et je dirais même plus difficile que la crise financière car il s’est imposé de lui-même et a conduit à la destruction de l’économie de consommation. Mais nous sommes ici pour vous faire gagner de l’argent, alors notre conseil est de vous retirer un peu de la table. Nous continuons à croire que les raisons de détenir une position de base dans le stock de JPMorgan Chase sont pour l’avenir, et les opérations du dernier trimestre montrent qu’elle s’apprêtait à jouer la défense.

Les gros titres ont eu l’air affreux

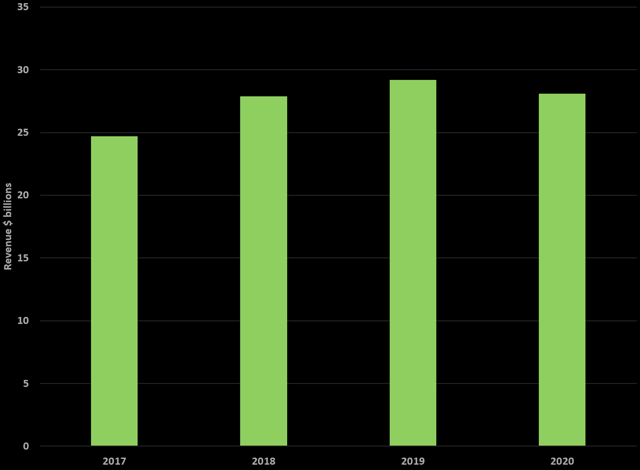

JPMorgan a connu un trimestre terrible en ce qui concerne les gros titres, bien que les analystes n’aient pas vraiment été fous de changer les estimations. Personne ne savait vraiment où cela allait nous mener. Dans l’ensemble, les chiffres des gros titres ont reflété la douleur de la crise COVID-19 qui a entraîné une réduction de la demande et un changement de l’activité bancaire par rapport à la norme. Bien sûr, après une chute de près de 50 % du pic au creux de l’action, eh bien, nous pouvons voir le marché se retrouver dans une situation désastreuse. Le deuxième trimestre est peut-être terrible, mais le premier trimestre a montré que la douleur a commencé à peser jusqu’en mars. Les revenus gérés se sont élevés à 29,2 milliards de dollars, soit une baisse d’environ 3 % d’une année sur l’autre. Cela a été inférieur de 300 millions de dollars à nos attentes de 29,5 milliards de dollars. Cela a rompu avec la forte croissance des revenus du premier trimestre de ces dernières années :

Source : Dépôts SEC, graphiques par BAD BEAT Investing

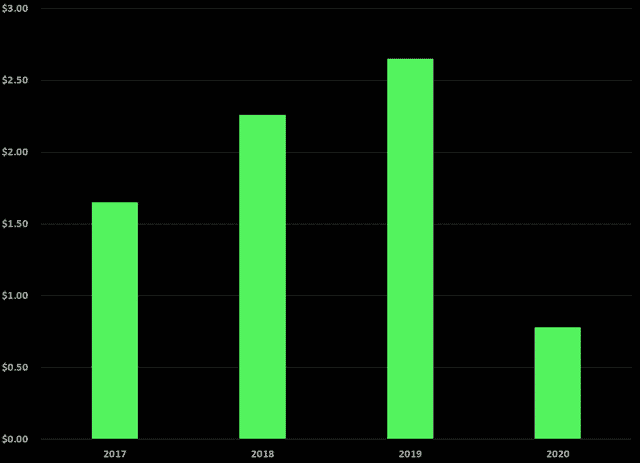

C’est un résultat qui semble décevant et qui pèse sur chaque poste de dépense. Triste de constater le retournement de situation, mais toujours pas surprenant. JPMorgan a plus souvent qu’autrement dépassé nos projections pour le chiffre d’affaires, et en 2019, c’était plus de 4 milliards de dollars par rapport au consensus. Il est évident que nous revoyons à la baisse nos attentes pour l’année. Les recettes ont été martelées. Malgré cela, les dépenses opérationnelles ont été augmentées, tandis que les pertes de crédit ont été atroces, perdant 8,2 milliards de dollars contre une moyenne de 1,45 milliard de dollars pour chacun des trois derniers trimestres. La croissance passée des bénéfices par action du premier trimestre a été perdue :

Source : Dépôts SEC, graphiques par BAD BEAT Investing

Au premier trimestre de l’année dernière, la société a enregistré un bénéfice par action de 2,65 dollars, soit 9,1 milliards de dollars au total. Malgré un nombre réduit d’actions et des taux d’imposition favorables, ces dépenses et pertes de crédit se sont combinées pour faire chuter les bénéfices, qui ont fortement diminué, à 0,78 $ ou 70 %, à 2,65 $. Le résultat a dépassé de 1,10 $ nos attentes de 1,88 $, et nous nous attendions à des revenus plus élevés, et à des pertes de crédit moins importantes. Examinons un peu les principaux indicateurs de revenus.

Intérêts et revenus non liés aux intérêts

Ceux qui suivent notre travail savent donc que lorsque l’on regarde une banque, on aime bien examiner les deux grandes classifications de revenus. Souvent, elles sont dichotomiques, avec une croissance dans un domaine et une contraction dans les autres. La plupart du temps, c’est une question de timing, et bien sûr de taux d’intérêt. Cela dit, le revenu global provient de sources d’intérêt et de sources autres que d’intérêt. Certaines préoccupations se font jour du côté des revenus d’intérêts avec des taux plus bas, c’est donc quelque chose qu’il faut garder à l’œil. Cela dit, JPMorgan continue à faire preuve de force dans ces deux domaines. Au fil des ans, la tendance est à la hausse pour les deux mesures. Au cours du présent trimestre, les revenus non liés aux intérêts ont chuté de 5 %, à 14,5 milliards de dollars, en raison d’une perte dans l’ajustement du crédit. Les revenus nets d’intérêts avaient augmenté pendant des années, mais nous voyons maintenant l’impact des taux. Ce trimestre, les revenus d’intérêts nets sont restés stables par rapport à l’année dernière. Le rythme de croissance a ralenti en raison des taux. Il s’est élevé à 14,6 milliards de dollars. Ainsi, l’impact des baisses de taux n’a pas pesé autant que nous le pensions. Il faut souligner que les actifs sous gestion ont augmenté à 2,2 billions de dollars par rapport à l’année dernière. Comme les actifs sous gestion continuent de croître, il est important d’examiner les mouvements de la provision pour pertes sur créances de la société.

La croissance des prêts se poursuit, de même que les provisions pour pertes de crédit

Nous avons constaté une croissance continue du portefeuille de prêts par rapport à l’année dernière, puisque le total des prêts a augmenté de 6 % par rapport à l’année précédente. Avec l’augmentation des prêts, nous devons être conscients des éventuelles pertes de crédit, et croyez-moi, ces pertes ont été énormes. Les provisions pour pertes de crédit ont considérablement augmenté par rapport à l’année dernière, mais même avant COVID-19, la situation était volatile et avait augmenté avec le temps. Lorsque ces provisions augmentent, nous sommes prudents car cela peut signifier que l’entreprise fait des prêts risqués, ou que les emprunteurs ne sont pas en mesure de payer. Dans ce cas, c’est ce dernier cas qui se présente, avec tout le chômage qui s’installe, avec les petites entreprises qui n’ont pas de revenus, les entreprises qui ferment. Les résultats sont baissiers pour l’économie, mais la banque s’en sortira bien à moyen terme.

Nous considérons cela comme une mesure de sécurité pour les prêts. Veuillez noter que cela ne signifie pas qu’il y aura des pertes, nous aimons simplement noter le montant mis de côté. Une grande partie des réserves se trouve dans les portefeuilles des consommateurs où une grande partie des nouvelles activités de prêt sont en cours. La société est entrée dans cette crise en position de force, et reste toujours bien capitalisée et très liquide avec des ressources totales de liquidités de plus de 1 000 milliards de dollars.

Cela peut ne pas sembler être le cas, mais JPMorgan Chase a obtenu de bons résultats dans un environnement opérationnel très difficile et unique, elle a augmenté les prêts et a également augmenté les dépôts. En fait, elle augmentait les dépôts dans tous les secteurs d’activité et accordait des prêts aux clients à un taux élevé. Bien qu’elle resserre certains critères de prêt, au premier trimestre, les résultats sous-jacents de la société ont été extrêmement bons. Toutefois, étant donné la probabilité d’une récession assez grave, il a fallu constituer des réserves de crédit de 6,8 milliards de dollars, ce qui a entraîné un coût total du crédit de 8,3 milliards de dollars pour le trimestre. Cette provision était intentionnelle.

Une fois de plus, très efficace

Un paramètre qui ne s’est pas amélioré ces dernières années est le ratio d’efficacité, mais là encore, il n’a pas vraiment d’importance car la banque est très efficace. Cela signifie que les frais engagés pour générer un dollar de recettes sont intéressants. Dans l’ensemble, JPMorgan Chase a vu son ratio d’efficacité rester solide, bien qu’il ait atteint 60 %. Plus bas, c’est mieux, bien sûr. Alors que nous nous sommes généralement tenus à un objectif classique d’environ 50 % pour cet indicateur critique, l’efficacité de 60 % de JPMorgan reste parmi les meilleures des grandes banques sur cette mesure critique, malgré une détérioration.

Dernières réflexions

Il ne fait aucun doute que JPMorgan Chase a obtenu de bons résultats tout au long de l’année 2019, et ce fut un revirement brutal. Cependant, cela ne devrait pas être surprenant. La société a passé le trimestre à se positionner en prévision d’une récession, en jouant la défense. Nous aimons cela en tant qu’investisseurs, après que le titre ait encore chuté de 33 % par rapport à ses plus hauts niveaux. Outre le virus, il reste des questions géopolitiques complexes, et la croissance mondiale est désormais une préoccupation majeure. Cependant, ce problème de virus ne durera pas. Il ne durera que quelques trimestres, et les problèmes économiques se prolongeront en grande partie jusqu’à la fin de l’année. Mais le marché a sanctionné JPM. Nous pensons que vous aurez l’occasion de jouer à nouveau ce nom. Vous n’avez pas besoin de courir après et de tout miser ici. Mettez-vous à l’échelle !!! Il n’y a aucune raison d’investir tout d’un coup. Si elle augmente par rapport à votre premier achat, et alors ? Un petit bénéfice ne fait pas de mal. Cela préserve aussi le capital pour acheter soit cette action, soit une autre au rabais. Si vous n’apprenez rien d’autre sur l’investissement ou le commerce dans ce service, veuillez considérer ce que nous avons dit ici dans les dernières phrases. Il s’agit d’une différence essentielle entre être un gagnant et un perdant.

La société a toujours un bilan de type « forteresse » et est en mesure de se défendre dans les prochains trimestres. Nous soutenons toujours qu’à long terme, les hauts et les bas de l’action n’ont pas d’importance, vous devez chercher à acheter une entreprise de qualité à un prix équitable. Nous avons ici une entreprise de qualité qui est à un prix réduit, même si le BPA la prend au dépourvu pendant quelques trimestres. C’est une entreprise gagnante à long terme.

A emporter chez soi

Les commerçants et les investisseurs à long terme devraient profiter de ce titre. Mettez-vous à l’échelle, vous serez récompensé.

Laissez-nous vous aider à naviguer sur ce marché affreux. Obtenez une réduction de 50 % dès maintenant

Comme notre processus de réflexion ? Arrêtez de perdre du temps et rejoignez la communauté des centaines de commerçants à Investissement BAD BEAT avec une réduction annuelle de 50 %.

C’est simple. Nous transformons les perdants en gagnants pour des gains à rendement rapide

- Vous avez accès à une équipe dédiée, disponible toute la journée pendant les heures d’ouverture du marché.

- Des idées commerciales à retour rapide chaque semaine, y compris des courts métrages

- Entrées cibles, prises de bénéfices et arrêts fondés sur l’analyse technique et fondamentale

- Des situations de grande valeur identifiées par une analyse exclusive

- Actions, options, transactions, dividendes et examens individuels de portefeuilles

{kind=link}

Divulgation : Je suis/nous sommes long(e)s JPM. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.