, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Dans mes articles précédents, j’ai souvent utilisé des chiffres et des statistiques pour fournir des informations de fond ou illustrer un point ou souligner un argument. Cette fois, je me pencherai presque exclusivement sur les différents chiffres dont nous disposons jusqu’à présent sur l’économie américaine. Dans de nombreux cas, nous devons encore nous appuyer sur des estimations (le PIB par exemple) et, dans de nombreux cas, les données qui sont maintenant publiées mesurent la situation à un moment donné au cours du mois de mars et souvent à un moment où de nombreux États n’avaient pas encore d’ordre de séjour chez eux (ou seulement pour quelques jours). Néanmoins, ces données nous donneront des premiers indices, et comme beaucoup de ces chiffres sont sans précédent, je vais également essayer de les replacer dans une perspective historique.

(Source : Pixabay)

L’article se compose de trois grandes parties. Dans la première partie, je me pencherai sur plusieurs indicateurs qui peuvent déjà nous renseigner sur l’économie américaine. Dans la deuxième partie, je me pencherai sur les données de la Chine, car ce pays semble déjà en voie d’amélioration et pourrait nous donner des indications sur la vitesse à laquelle les États-Unis pourraient effectivement se redresser. Enfin, je donnerai une interprétation et mon propre point de vue sur les chiffres présentés ci-dessus.

Partie I – États-Unis

Dans cette première partie, j’examinerai les ventes au détail, la confiance des consommateurs, les demandes initiales de chômage ainsi que la production manufacturière et industrielle. En outre, nous examinerons le bilan de la Fed et l’indice des directeurs d’achat.

Vente au détail

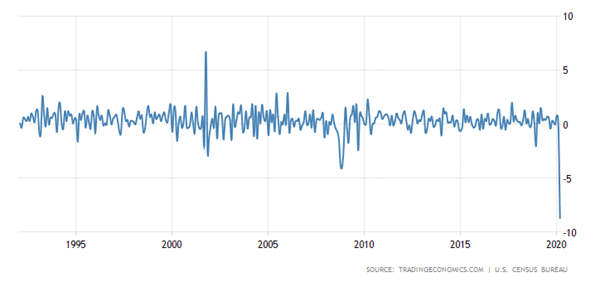

Nous commençons par examiner les ventes au détail aux États-Unis. Le 15 avril 2020, le Bureau américain du recensement a annoncé ses estimations des ventes au détail et des services de restauration aux États-Unis pour mars 2020. D’un mois à l’autre, la baisse du total des ventes au détail et des services de restauration a été de 8,7 % et, par rapport à mars 2019, les ventes ont diminué de 6,2 %. Comme vous pouvez le voir dans le graphique ci-dessous, il s’agit de loin de la plus forte baisse jamais enregistrée.

(Source : Trading Economics)

Les magasins d’habillement et d’accessoires vestimentaires ont enregistré les pires chiffres avec une baisse de 50,5 % d’un mois à l’autre, mais d’autres secteurs comme les services de restauration et les débits de boissons (-26,5 % MoM), les magasins de meubles et d’accessoires pour la maison (-26,8 % MoM) ou les concessionnaires de véhicules automobiles et de pièces détachées (-25,6 % MoM) ont également connu de fortes baisses. D’autre part, les magasins d’alimentation et de boissons pourraient augmenter leurs ventes de 25,6 % par rapport à février 2020 (j’ai écrit à ce sujet de manière plus détaillée dans mes deux articles récents sur Target (TGT) ainsi que sur Kroger (KR)).

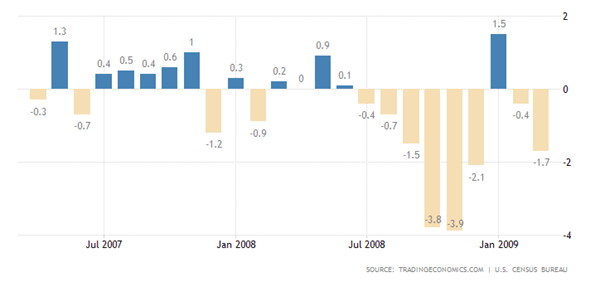

Si l’on considère la crise financière en 2008, la baisse mensuelle la plus forte a été « seulement » de 3,9 % en novembre 2008, mais entre juillet 2008 et décembre 2008, les ventes au détail ont diminué six mois d’affilée (reflétant une baisse d’environ 12 % au total pendant ces six mois).

(Source : Trading Economics)

Il semble qu’en ce moment, de nombreux acteurs du marché espèrent une reprise rapide et il semble également que de nombreux investisseurs et opérateurs supposent que le mois de mars sera une valeur aberrante et que tout ira bien à nouveau dans les prochains mois. Nous ne savons pas ce que les prochains mois apporteront, mais une nouvelle baisse en avril 2020 semble probable car l’ordre de rester chez soi n’est pas devenu effectif avant le 15 mars à Porto Rico et le 19 mars en Californie, d’autres pays devant suivre (Wikipedia en fournit un bon résumé). Et pour le mois de mai et les mois suivants, parier sur un retour à la normale semble extrêmement optimiste (et peu probable).

Confiance des consommateurs

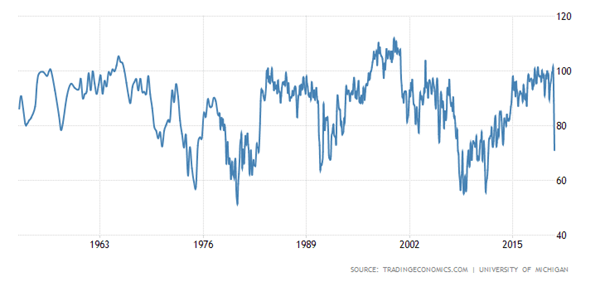

Le sentiment des consommateurs (confiance des consommateurs) mesuré par l’Université du Michigan a également connu un déclin important. En avril, la confiance des consommateurs est tombée à 71 après avoir atteint 89,1 le mois précédent et en février 2020, elle était de 101. Comme nous pouvons le voir sur le graphique ci-dessous, 71 n’est pas le chiffre le plus bas jamais enregistré – même pas proche – mais une baisse de 30 points en deux mois est probablement la plus forte baisse sur une période aussi courte jamais enregistrée.

(Source : Trading Economics)

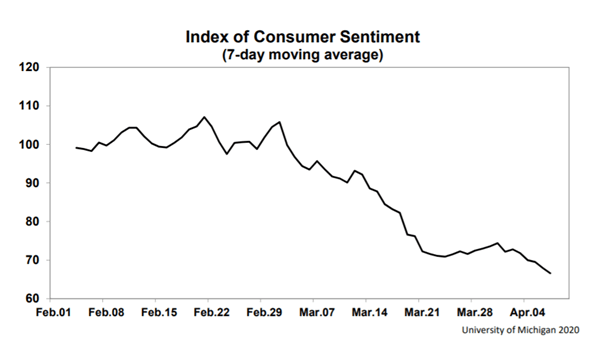

Une fois de plus, les acteurs du marché semblent parier sur une reprise rapide et sur un retour rapide à la normale de la confiance des consommateurs, mais si l’on considère la moyenne mobile sur sept jours, cela semble peu probable et le prochain chiffre mensuel publié pourrait être à nouveau inférieur (les attentes et les prévisions sont d’environ 66 pour l’instant).

(Source : Université du Michigan)

Alors que l’Université du Michigan (pour être plus précis : Richard Curtin, qui a rédigé le rapport) écrit que la cause principale de l’effondrement de la confiance a été COVID-19 et que le sentiment des consommateurs s’améliorera lorsque COVID-19 aura été contenu, le rapport ne soutient pas l’optimisme que nous constatons actuellement sur le marché. Pour citer le rapport :

Le rétablissement complet de la confiance des consommateurs sera plus difficile et prendra plus de temps qu’à la suite de toute autre récession depuis la Grande Dépression (…) Indépendamment des annonces officielles faites par les agences étatiques ou fédérales, les consommateurs individuels se forgeront leur propre jugement sur les risques du virus COVID-19 pour eux-mêmes, leurs familles, leurs amis et leurs communautés. Il n’y aura pas de consensus national, ni de redémarrage uniforme de l’économie. Le jugement des consommateurs sera fondé sur la science, l’expérience et l’émotion. En outre, les craintes suscitées par le coronavirus ne disparaîtront pas complètement de sitôt (…) La pandémie se terminera avec un vaccin, mais les craintes liées à la dévastation économique feront partie du patrimoine familial pendant de longues décennies, tout comme les blessures de la Grande Dépression.

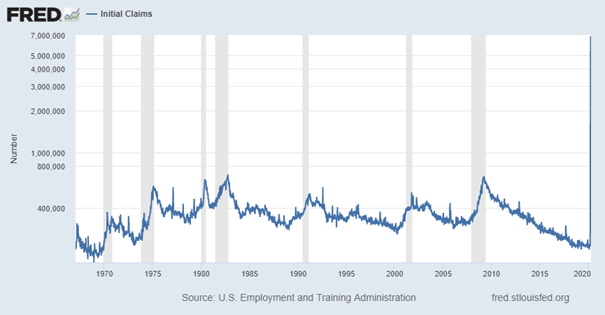

Demandes initiales de prestations de chômage

Habituellement, le marché du travail n’est pas un indicateur avancé et les chiffres du marché du travail ne nous disent pas où l’économie se dirige des mois à l’avance. Mais parmi les différents chiffres du marché du travail, les demandes initiales d’assurance chômage peuvent être le meilleur indicateur d’alerte précoce. Et les chiffres rapportés sont terribles. Non seulement les quatre dernières semaines ont été les quatre pires semaines de l’histoire, mais nous devons également utiliser des graphiques logarithmiques maintenant, car les données précédentes seraient autrement plus ou moins une ligne à peine visible dans le graphique.

(Source : FRED)

Au cours des quatre dernières semaines, plus de 22 millions de personnes ont perdu leur emploi aux États-Unis et ont demandé l’assurance chômage (et les chiffres sont probablement encore faussés car toutes les demandes ne peuvent pas être traitées à temps).

Il est difficile de replacer ces chiffres dans leur contexte, car ils sont sans précédent. En quatre semaines, tous les emplois générés depuis la crise financière ont été perdus à nouveau. En février 2020, l’économie américaine comptait 152,487 millions d’employés et depuis lors, 14,4 % de la main-d’œuvre totale précédente a perdu un emploi. Pendant la crise financière, le nombre total de salariés est passé de 138,403 millions à 129,698 millions, soit une baisse de seulement 6,3 %. Pour constater une baisse aussi importante, il faut remonter à la Seconde Guerre mondiale : entre novembre 1943 et septembre 1945, le nombre total de salariés est passé de 42,821 millions à 38,507 millions, ce qui représente une baisse de 10 %.

Nous n’avons pas de fiches de paie non agricoles ni de demandes initiales pour l’époque de la Grande Dépression, mais en 1933, une personne sur quatre qui voulait trouver un emploi n’en trouvait pas et si les États-Unis n’atteindront pas un taux de chômage de 25 %, avec un peu de chance, ils pourraient en être très proches.

Malgré quelques recherches de ma part, je n’ai pu trouver aucun chiffre sur le nombre de personnes qui sont « juste » mises à pied, mais j’estime que des millions de travailleurs ne sont pas licenciés de façon permanente et que, de toute évidence, les acteurs du marché espèrent une reprise rapide et que des millions de personnes seront réemployées dans un délai très court.

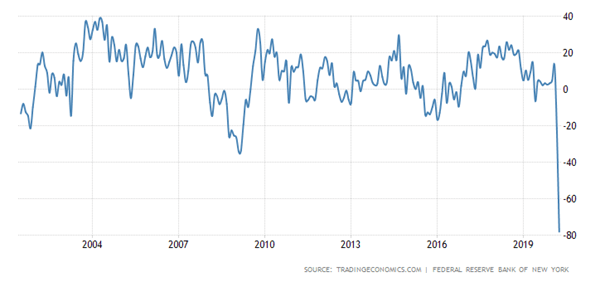

Industrie manufacturière et production industrielle

Tout d’abord, nous pouvons examiner l’Empire State Manufacturing Survey, qui a chuté à -78,2 en avril, le chiffre le plus bas jamais atteint et bien en dessous des attentes du marché (qui a été de -35). Le mois précédent, en mars 2020, il avait été de -21,5 et nous avons donc constaté une forte baisse de 56,7 points en glissement mensuel.

(Source : Trading Economics)

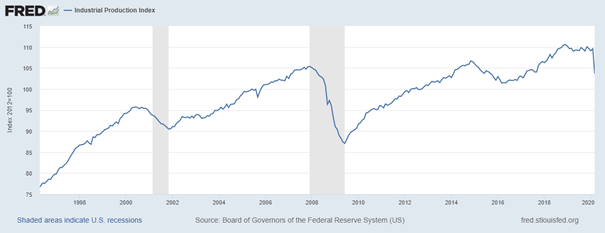

L’Empire State Manufacturing Index ne mesure que la situation à New York, qui a été très durement touchée par la pandémie. Pour avoir une idée de la production industrielle des 50 États, nous pouvons consulter l’indice de production industrielle, qui est un indicateur économique mesurant la production réelle de toutes les installations situées aux États-Unis – industrie manufacturière, mines et services d’électricité et de gaz.

(Source : FRED)

Alors que l’indice de la production industrielle atteignait 109,58 en février 2020, il est tombé à 103,66 en mars 2020. Il s’agit d’une baisse de 5,4 % MoM, ce qui est bien pire que toute baisse enregistrée au cours des dernières décennies (le graphique suivant montre la variation mensuelle).

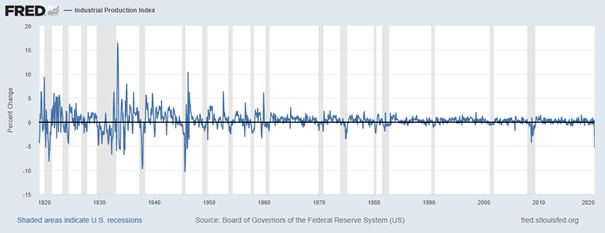

(Source : FRED // Evolution mensuelle de l’indice de la production industrielle)

Il faut remonter à la Seconde Guerre mondiale ou à la Grande Dépression pour voir des chiffres qui sont pires. En 1945, en 1937 et en 1920, nous avons constaté des baisses mensuelles de près de 10 % par rapport au mois précédent. Et si l’on considère la baisse totale en période de récession (et pas seulement les variations mensuelles), l’indice de la production industrielle est passé de 105,35 en décembre 2007 à 87,07 en juin 2009, ce qui représente une baisse de 17,4 %. Pendant la Grande Dépression, l’indice est passé de 8,17 en juillet 1929 et trois ans plus tard, en juillet 1932, il n’était plus que de 3,79, soit une baisse de 53,6 %.

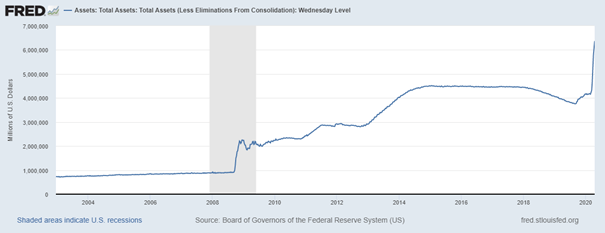

Total des actifs de la Réserve fédérale

Le total des actifs du bilan de la Réserve fédérale ne nous renseigne pas beaucoup sur l’état de l’économie. Néanmoins, il pourrait être un indicateur important. Au cours des dernières semaines, la Fed a été félicitée pour avoir agi très rapidement et de manière très décisive cette fois-ci et pour avoir pu éviter le pire (l’avenir nous le dira). Et il est vrai qu’en chiffres absolus, le montant est plus élevé que pendant la crise financière et que l’argent a été dépensé « plus rapidement » (en quatre semaines contre environ deux mois pendant la crise financière).

En quelques semaines, le total des actifs du bilan de la Fed est passé de 4,3 billions de dollars le 9 mars 2020 à 6,4 billions de dollars le 13 avril 2020. Ce n’est pas seulement le montant le plus élevé jamais enregistré, c’est aussi le montant le plus élevé jamais dépensé dans un laps de temps très court (quatre semaines). Pendant la crise financière, l’actif total est passé de 905 milliards de dollars le 3 septembre 2008 à 2 212 milliards de dollars le 12 novembre 2008, soit une augmentation de 1 300 milliards de dollars.

(Source : FRED)

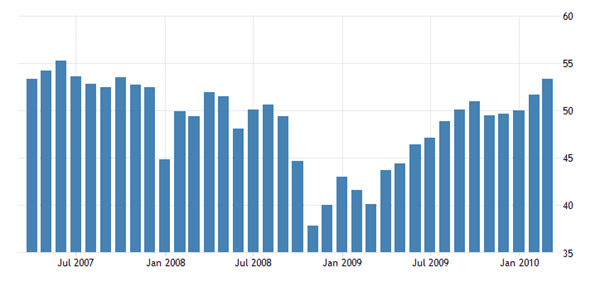

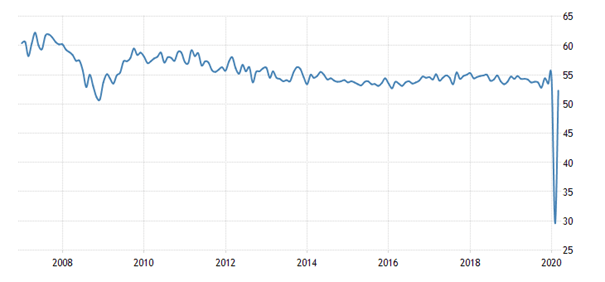

Indice des responsables des achats

J’inclurai également l’ISM manufacturier ainsi que l’ISM non manufacturier, qui ont été publiés début avril, mais les deux chiffres ne reflètent pas encore vraiment les conséquences de COVID-19.

L’ISM manufacturier pour mars 2020 est de 49,1, ce qui indique que l’économie manufacturière est généralement en déclin, mais ce n’est pas un chiffre terrible. La contrepartie – l’ISM non manufacturier – pour mars 2020 était toujours de 52,5, et selon l’Institute for Supply Management, un chiffre supérieur à 48,5 indique que l’économie globale (ou PIB) est généralement en expansion et un indice supérieur à 50 indique que l’économie non manufacturière est généralement en expansion.

Quels que soient les chiffres d’avril 2020, nous pouvons déjà essayer d’offrir une certaine perspective pour mettre les chiffres dans leur contexte. Le graphique ci-dessous montre l’évolution de la situation pendant la crise financière.

(Source : Trading Economics)

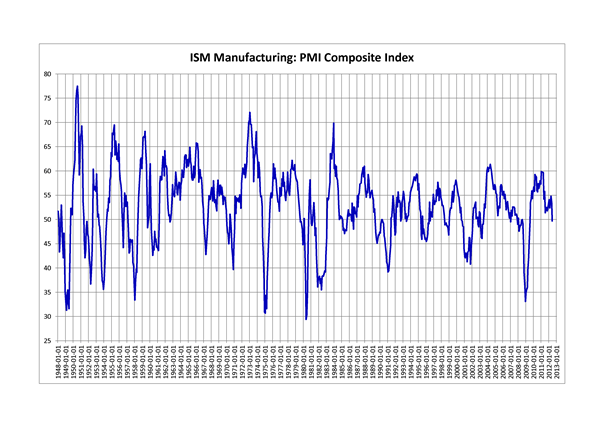

Et le graphique suivant montre l’évolution à long terme depuis 1948.

(Source : Wikipedia)

Partie II – La Chine

Les temps que nous vivons actuellement sont sans précédent à bien des égards. Bien qu’il y ait eu auparavant de nombreuses récessions et dépressions dans plusieurs pays ainsi que des pandémies mortelles (comme la grippe de 1918), nous ne disposons pas de données ou de chiffres sur l’impact qu’elles auront sur l’économie. Et surtout, le verrouillage de pays entiers est probablement sans précédent. Toutefois, nous pouvons nous tourner vers la Chine, car ce pays est déjà en voie de redressement et le verrouillage du Hubei a été levé. Et bien que la Chine ait récemment révisé à la hausse de 50 % le nombre de morts à Wuhan, il semble que le virus soit désormais sous contrôle en Chine et qu’il puisse lentement revenir à la normale.

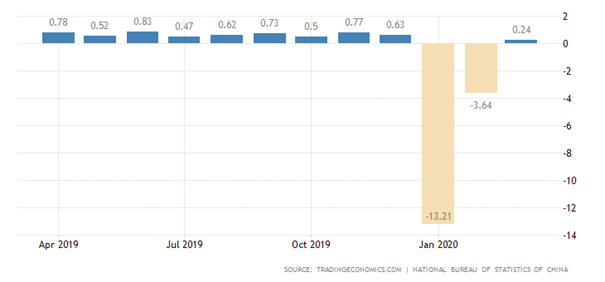

Lorsque l’on examine les ventes au détail en Chine, on constate une baisse beaucoup plus importante en janvier 2020 (-13,21 % MoM) que celle signalée par les États-Unis en mars 2020 (-8,7 % MoM) et cette baisse a été suivie d’une deuxième baisse mensuelle, mais en mars 2020, les ventes au détail ont de nouveau augmenté de 0,24 % MoM, alors que les ventes au détail étaient inférieures de 15,8 % à celles de mars 2019. Jusqu’à présent, on ne peut pas parler de reprise, mais au moins la baisse a été stoppée après deux mois de fortes baisses.

(Source : Trading Economics)

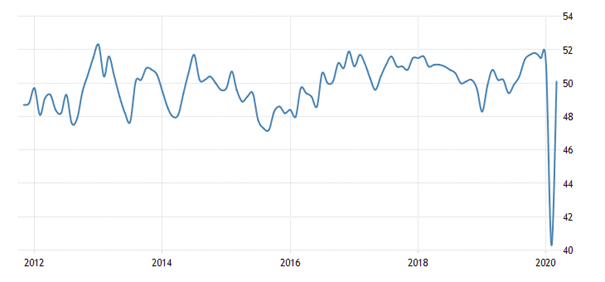

Nous pouvons également examiner le PMI manufacturier et non manufacturier en Chine, en particulier le PMI non manufacturier qui a connu une forte baisse à 29,6 en février 2020, mais en mars 2020, le nombre est passé à 52,3 et a de nouveau atteint les niveaux précédents.

(Source : Trading Economics)

Le tableau pour le PMI manufacturier est assez similaire. En février 2020, ce chiffre a atteint un niveau record de 40,3, mais en mars 2020, il est remonté à 50,1.

(Source : Trading Economics)

Tous ces chiffres devraient nous rendre optimistes, car le PMI manufacturier et le PMI non manufacturier ont rapidement rebondi et les ventes au détail n’ont évidemment baissé que deux mois d’affilée. La Chine pourrait en fait avoir été le témoin de cette chute brutale et sévère, qui a été suivie d’une reprise rapide et forte – le scénario sur lequel de nombreux investisseurs semblent également miser aux États-Unis.

La semaine dernière, la Chine a également indiqué que son PIB avait chuté de 6,8 % au premier trimestre, ce qui est la première baisse trimestrielle depuis au moins 1992. Mais pour l’année entière, l’économie chinoise devrait croître de 2,0 %, car l’activité commerciale est revenue à environ 83 % de sa capacité – contre 70 % il y a environ un mois.

Partie III – Limites de la comparaison

Mais les États-Unis ne sont pas la Chine. Si cette phrase est vraie à bien des égards, elle l’est aussi pour COVID-19 et probablement aussi pour les conséquences économiques.

Tout d’abord, l’économie chinoise a enregistré ces dernières années des taux de croissance plus élevés que ceux des États-Unis, et il semble probable que la Chine puisse renouer avec une croissance du PIB beaucoup plus rapide car l’économie semble plus forte à cet égard.

Nous devons supposer que les chiffres indiqués sont plus ou moins corrects afin de comparer les deux pays, bien que nous sachions que les chiffres sont corrects – ni pour les États-Unis ni pour la Chine. Je n’accuse aucun pays ou gouvernement de fabriquer des chiffres – il est juste difficile de fournir des chiffres précis et fiables car de nombreux aspects différents influencent les cas confirmés (le taux de dépistage par exemple) et le nombre de décès confirmés (certains pays n’incluent pas les décès à domicile ou dans les maisons de retraite jusqu’à présent). Non seulement il y a beaucoup moins de cas confirmés en Chine (environ 83 000) qu’aux États-Unis (742 000 au moment où nous écrivons ces lignes), mais le taux d’incidence en Chine est de 115 pour 100 000 personnes pour le Hubei (la province la plus touchée) alors que le taux d’incidence aux États-Unis est de 225 pour l’ensemble du pays.

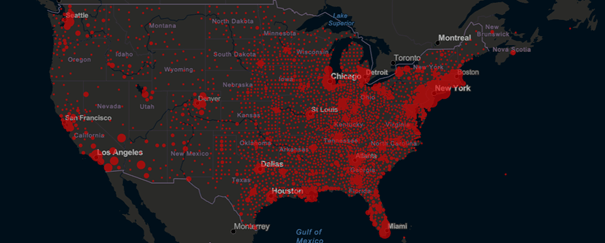

Nous avons déjà mentionné que le Hubei est la province la plus touchée et qu’environ 80 % des cas confirmés proviennent de cette province, ce qui signifie que la Chine a évidemment réussi à contenir le virus principalement dans une région. Si les cas aux États-Unis sont également concentrés dans certains États, le virus et les cas confirmés sont plus répandus dans l’ensemble du pays, comme le montre la carte. L’État de New York, qui est actuellement le point chaud, est responsable d’environ un tiers des cas.

(Source : Université John Hopkins // Cumul des cas confirmés)

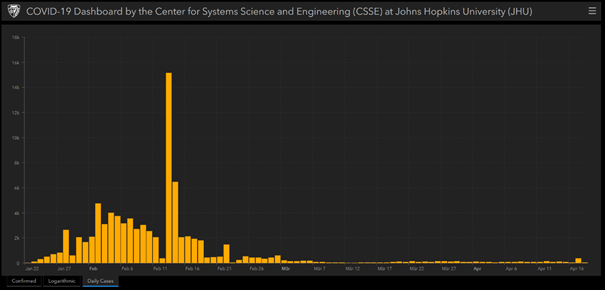

Et enfin, la décision de tenter de rouvrir les États-Unis pourrait être une énorme erreur. Le verrouillage du Hubei n’a pas été levé avant le 8 avril 2020, à un moment où la Chine n’avait qu’une centaine de nouveaux cas confirmés par jour (les États-Unis en ont plus de 30 000).

(Source : Université John Hopkins // Cas quotidiens confirmés pour la Chine)

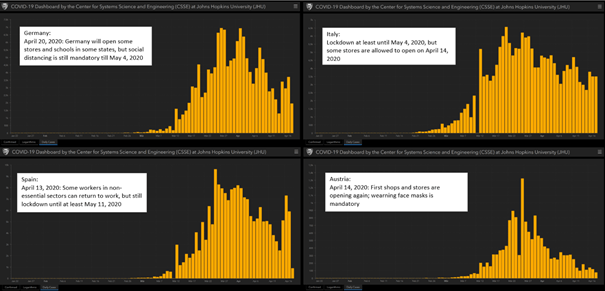

Certains pays européens tentent également de rouvrir le pays en ouvrant quelques magasins et en permettant aux gens de sortir à nouveau pour différentes raisons. Mais la plupart des pays ont encore mis en place de fortes restrictions.

(Source : Université John Hopkins / Cas quotidiens confirmés pour quatre pays européens)

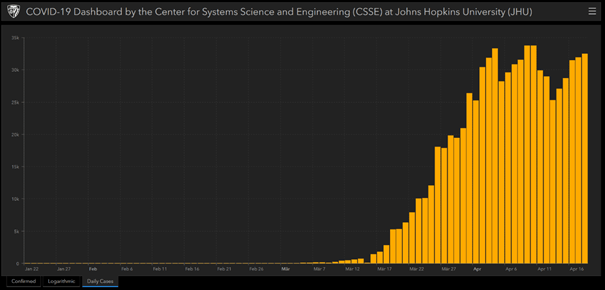

La Chine a imposé un verrouillage brutal à son pays (en particulier à la province du Hubei, fortement touchée) et pour de nombreux pays européens, nous constatons une baisse des effectifs depuis plusieurs semaines maintenant. Les États-Unis (ou du moins certains États) tentent toutefois de revenir à la normale à un moment où les cas quotidiens confirmés ne sont pas en baisse et où nous ne pouvons même pas être sûrs qu’un plateau est atteint.

(Source : Université John Hopkins / Cas confirmés quotidiennement aux États-Unis)

Les tests constituent un autre problème. Les États-Unis ont testé environ 1,1 % de leur population jusqu’à présent, ce qui est un chiffre plutôt faible. L’Allemagne et l’Italie en ont testé environ 2,1 %, l’Espagne et l’Autriche environ 2,0 %. D’autres pays ont des chiffres encore plus élevés : l’Islande, par exemple, a testé environ 10 % de sa population. Selon ce tableau Wikipédia, 19,5 % des tests effectués aux États-Unis sont positifs, ce qui n’est pas non plus un bon signe car cela indique que les États-Unis testent surtout des personnes qui présentent déjà des symptômes ou qui ont de fortes chances d’être atteintes de la COVID-19. Si l’on regarde les autres pays en haut de la liste, on voit des pays comme le Royaume-Uni (31,8% de tests positifs), la Belgique (25,2% de tests positifs), la France (24,4% de tests positifs) et les Pays-Bas (20,5% de tests positifs). Tous ces pays ont un taux de mortalité extrêmement élevé, supérieur à 10 %. Mais si le taux de mortalité est probablement erroné en raison du nombre limité de tests, le problème plus important est que ces pays pourraient ne pas être en mesure de suivre les chaînes d’infection et qu’il pourrait y avoir de nombreux cas non détectés, ce qui rendrait extrêmement difficile la maîtrise du virus. Et lorsque ces pays commenceront à « dé-restruire », cela pourrait avoir des conséquences dramatiques. Les pandémies passées – comme la grippe de 1918 – ont frappé plusieurs pays en deux ou trois vagues, ce qui représente une menace énorme pour les États-Unis (et, à l’heure actuelle, nous ne pouvons même pas être sûrs que la première vague puisse être contenue, car les chiffres n’indiquent pas vraiment d’amélioration jusqu’à présent).

Conclusion

Bien sûr, j’ai sélectionné les données parmi une infinité d’indicateurs. Et bien sûr, je suis un peu partial (comme tout le monde), et il est difficile d’échapper à un biais de confirmation. Vous devez donc décider par vous-même si vous utilisez les chiffres que j’ai choisis et vous devez également décider par vous-même des conclusions que vous tirez de ces chiffres.

Une dernière remarque : dans les jours qui ont précédé le 23 mars 2020, je me suis sentie assez stressée alors que j’essayais d’analyser le plus de données possible pour prendre une décision éclairée : La décision de savoir si et combien d’argent je devrais investir. J’ai finalement décidé de n’acheter que trois entreprises et de n’investir qu’environ 9 % des liquidités disponibles. Seul le temps nous dira si j’ai manqué une opportunité – mais je n’ai pas manqué « l’opportunité de ma vie », comme l’ont appelé plusieurs commentateurs ici sur Seeking Alpha. Mais c’est un sujet qui fera l’objet d’un autre article (qui suivra dans les prochains jours).

Si vous avez aimé l’article et que vous souhaitez en savoir plus sur les larges douves, veuillez consulter mon service de marché : Douves et investissements à long terme.

Les abonnés ont accès à des informations générales sur les grands voiliers, au moins une fois par semaine recherche exclusive, a watchlist de larges entreprises de douves et une chatroom où les membres peuvent poser des questions et échanger des opinions sur les investissements à long terme et les entreprises ayant un avantage concurrentiel.

Pour investir dans des entreprises qui peuvent battre le marché sur le long terme et créer un portefeuille avec des entreprises que vous pouvez (presque) garder pour toujours, veuillez consulter mon service de marché. Vous pouvez également profiter d’une offre d’essai gratuite.

Divulgation : Je suis/nous sommes des TGT longs. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.