, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Préparé par Stephanie, analyste chez BAD BEAT Investing

Les actions de NextEra Energy (NYSE:NEE) semblent destinées à poursuivre leur ascension. C’est un nom que nous avons commencé à acheter de main à main l’été dernier et nous avons encouragé nos membres à s’y mettre. Nous continuons à acheter pour le portefeuille à long terme, et nous pensons que vous devriez aussi être sur le déclin. La plupart du temps, nos idées comme celle-ci restent derrière des portes fermées, mais nous avons laissé le chat sortir du sac et réaffirmé publiquement notre croyance dans le nom juste avant les vacances. De toute évidence, COVID-19 a frappé, et bien que les actions se soient retirées, nous en avons ramassé davantage. Les actions sont revenues à peu près au niveau où elles étaient avant les vacances. C’est un gagnant à long terme qui prend un mauvais coup. Dans cette rubrique, nous suivons et analysons le dernier rapport sur les bénéfices de la société. Nous continuons à penser que cette action représente un nom fantastique à prendre en compte pour la croissance. La vente de COVID-19 vous a donné la possibilité de louer l’action. Si l’action continue de reculer, nous pensons que vous pouvez acheter en toute confiance. A long terme, vous pouvez acheter ici, dans ce service public d’énergie renouvelable en pleine croissance.

Une entreprise de services publics d’énergie renouvelable saine et en pleine croissance

Pour ceux d’entre vous qui ne le connaissent pas, il s’agit d’une entreprise d’énergie renouvelable basée en Floride, qui n’est pas tout à fait un jeu d’énergie, mais qui est bien sûr plus un service public. Les services publics ont bien réussi sur le marché, mais n’ont pas été épargnés par la vente de COVID-19. La croissance a tout simplement été formidable pour l’entreprise, et bien que la fin du premier et le deuxième trimestre 2020 soient un contretemps, nous pensons que cette croissance va se poursuivre. Cela a été un investissement fiable pour nos partisans, et pour notre entreprise ici en 2019. Beaucoup pensaient que l’action allait chuter sur ce rapport. On ne peut pas se contenter de se baser sur le bénéfice par action pour cette action ou pour n’importe quel autre service public. Les évaluations sont différentes, et il faut pondérer les secteurs différemment.

Cela dit, NextEra a déclaré que les bénéfices ont augmenté au cours du premier trimestre après que le revenu net ajusté ait atteint 1,17 milliard de dollars, contre 1,06 milliard de dollars au cours du même trimestre de l’année précédente. Cela équivaut à un BPA de 2,38 $, contre 2,20 $ pour la période précédente.

Maintenant, si vous ne voulez parler que des bénéfices, eh bien, son BPA augmente, mais pas autant que la valorisation sur 26X FWD BPA le justifie, du moins pour la plupart des actions et des secteurs. Toutefois, le secteur des services publics, et un nom intégré comme NEE, continuera à se négocier avec une évaluation de premier ordre. N’oubliez pas que le BPA ajusté pour l’ensemble de l’année 2019 était de 8,34 $, contre 7,70 $ en 2018. En 2020, il devrait être de 9,00 $. C’est une croissance décente, en particulier dans un environnement qui a été difficile pour de nombreuses entreprises du secteur de l’énergie et des secteurs connexes. Examinons de plus près les contributions du premier trimestre aux bénéfices de NEE.

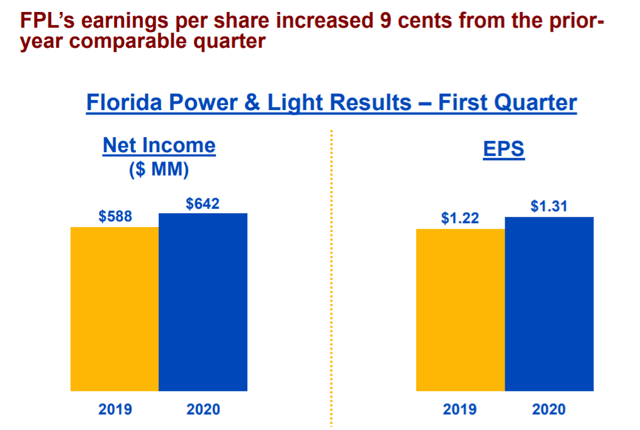

Source : Présentation du premier trimestre

Au premier trimestre 2020, le revenu net s’est élevé à 642 millions de dollars, soit 1,31 $ par action, contre 588 millions de dollars, soit 1,22 $ par action, pour le trimestre de l’année précédente. Cette croissance par rapport au trimestre correspondant de l’année précédente est principalement due à la poursuite des investissements dans l’entreprise. Les dépenses en capital de FPL ont été d’environ 1,4 milliard de dollars au premier trimestre 2020, et les investissements en capital pour l’ensemble de l’année devraient se situer entre 5,8 et 6,3 milliards de dollars pour alimenter davantage la croissance. Le capital réglementaire utilisé a augmenté d’environ 9 % par rapport au même trimestre de l’année dernière. Au cours du premier trimestre 2020, le nombre moyen de clients de la FPL a augmenté de 72 000 par rapport au premier trimestre de l’année dernière. Plutôt solide.

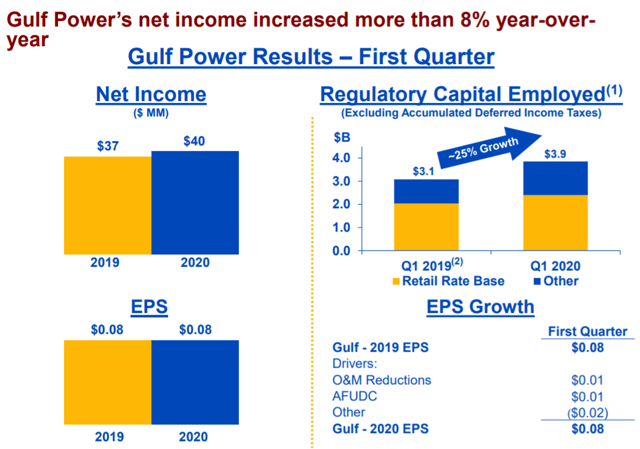

En 2018, la société a racheté Gulf Power, ce qui a contribué à alimenter sa croissance. Au premier trimestre, Gulf Power a ajouté 40 millions de dollars de bénéfice net, soit 0,08 dollar par action, au cours du trimestre qui vient de s’achever.

Source : Présentation du premier trimestre (lien ci-dessus)

D’autre part, le segment Ressources de NextEra Energy, qui est le segment énergétique compétitif de l’entreprise, a vu, sur une base GAAP, un bénéfice net de 318 millions de dollars, ou 0,65 $ par action, contre 321 millions de dollars, ou 0,67 $ par action, au trimestre de l’année précédente. Bien que cette baisse ait été un peu déroutante pour certains, sur une base ajustée, les bénéfices de NextEra Energy Resources pour le premier trimestre 2020 se sont élevés à 529 millions de dollars, soit 1,08 $ par action, contre 467 millions de dollars, soit 0,97 $ par action, pour le premier trimestre 2019. Cette croissance peut-elle se poursuivre ?

La demande d’énergie propre continue d’augmenter

Quelles que soient les mesures environnementales, les progrès des technologies énergétiques vertes et les pressions politiques, les combustibles fossiles sont là pour rester, du moins au cours de notre vie. Pourtant, les pressions en faveur d’un environnement et d’une économie plus verts continuent de croître. Il est plus que probable que nous assisterons à une augmentation de la production d’énergie à partir de sources renouvelables au cours des 20 prochaines années et, à ce titre, NextEra a tout à gagner.

La direction de l’entreprise a noté que NextEra Energy a connu une croissance globale d’environ 8 % des bénéfices ajustés sur une base annuelle, et la direction continue de s’attendre à une croissance continue à un chiffre moyen ou élevé par an jusqu’en 2021. L’entreprise continue de capitaliser sur la croissance du marché de l’énergie propre aux États-Unis, alors que de plus en plus de gens adoptent des mesures pour freiner le changement climatique et arrêter de brûler des combustibles fossiles.

Nous aimons ce nom parce que le développement futur semble vraiment prometteur. Certaines entreprises dépendent aujourd’hui à près de 100 % de l’énergie propre pour leurs activités. D’autres font des choses simples, comme se déplacer le plus possible par voie électronique plutôt que d’utiliser du papier. Une grande partie du monde de l’entreprise est favorable à l’énergie propre et laisse une empreinte carbone moins importante. La demande d’énergie propre étant plus forte, nous avons constaté dans le cas de NextEra un énorme retard dans les travaux.

Source : Présentation du premier trimestre (lien ci-dessus)

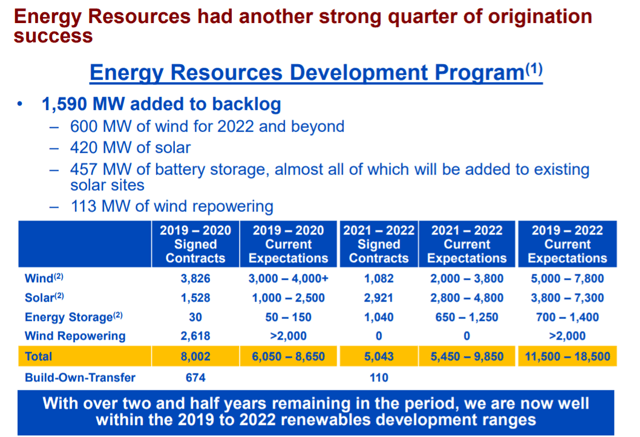

Ce trimestre a montré plus de force dans l’origine éolienne et solaire. Depuis le quatrième trimestre et l’annonce des résultats financiers de l’année 2019 en janvier, NextEra Energy Resources a ajouté 1 590 MW de projets d’énergies renouvelables à son carnet de commandes, dont environ 600 MW d’éoliennes, 420 MW de solaire, 113 MW de projets d’énergie éolienne et 457 MW de stockage de batteries. Les investissements de NextEra Energy dans le stockage de batteries en 2021 devraient maintenant dépasser le milliard de dollars, ce qui, selon la société, serait le plus grand investissement annuel jamais réalisé dans le stockage de batteries par une société d’électricité dans le monde. C’est assez impressionnant. En outre, le programme de construction de NextEra Energy Resources pour 2020 reste sur les rails malgré la pandémie COVID-19 et près de 5 000 MW de projets éoliens et solaires devraient être achevés cette année.

Un rappel sur les risques d’un investissement ici

D’accord, il n’y a donc pas de garanties sur le marché. D’abord, du point de vue des stocks, une mauvaise action du marché peut faire baisser les stocks, comme cela a été le cas en mars. Les actions et les secteurs n’augmentent pas indéfiniment, mais nous aimons que les NEE diminuent.

En ce qui concerne le marché des énergies renouvelables, où le pétrole et le gaz sont abondants et bon marché, il est plus que raisonnable de penser que les énergies renouvelables pourraient connaître un ralentissement potentiel de leur taux de croissance, car les prix y sont si bas. Les énergies renouvelables voient vraiment la demande augmenter lorsque les combustibles fossiles deviennent chers. Ainsi, avec la chute actuelle des prix du pétrole et du gaz naturel et la disponibilité généralisée, la demande de production d’énergie à partir des fossiles pourrait être plus importante que ce qui était prévu il y a seulement six mois. Nous ajouterons que le gaz naturel devrait faire l’objet d’une demande bien plus importante dans les années à venir. NextEra en est conscient en tant qu’acteur du secteur des services publics et s’est assuré d’une certaine exposition au gaz.

En ce qui concerne les autres énergies renouvelables, l’énergie solaire et éolienne dépend de la lumière du soleil et des vents forts, ce qui les rend relativement instables et, parfois, peu fiables. Bien que la technologie s’améliore, elles s’accompagnent d’autres coûts, de la pollution sonore, etc. De ce fait, le gaz naturel devrait prendre de l’ampleur au cours de la prochaine décennie. Gardez cela à l’esprit.

Une valorisation toujours riche

À première vue, le titre se négocie actuellement à un ratio cours/bénéfice (P/E) sur 12 mois très élevé, soit environ 29 fois. Son ratio C/B (prix/valeur comptable) de 3,3 fois est supérieur de 85 % aux normes du secteur. Son ratio P/CF (prix/flux de trésorerie) est de 14 fois, et son ratio P/FCF (prix/flux de trésorerie disponible) est de 13 fois. Les valeurs globales sont nettement supérieures à celles de ses pairs. En tant que tel, le titre, même après un retrait, a une valeur riche. Pourquoi en est-il ainsi ? Eh bien, les paramètres de croissance et la portée potentielle de l’entreprise de services publics dans les années à venir sont les raisons fondamentales d’acheter ce nom. Nous constatons également que l’entreprise réinvestit en elle-même avec un redéploiement du capital pour la croissance, ce qui en fait un compoundeur. Nous apprécions le fait que de nombreux gains opérationnels soient réinjectés dans l’entreprise, tout en versant un dividende décent aux actionnaires, l’action rapportant 2,2

Dernières réflexions

Les performances ont tenu bon malgré la vente de COVID-19. Cette cession a créé une opportunité de gagner en longueur, et nous pensons que vous pourrez reprendre la position en cours de route. Les gros titres du trimestre ont été faibles par rapport aux attentes, mais la direction a réitéré les orientations pour 2020, ce qui est énorme. Nous recherchons 9,00 $ en BPA pour 2020, et malgré les risques existants, nous pensons toujours que c’est un bon nom à avoir dans votre portefeuille à long terme.

Si vous aimez ce matériel, assurez-vous de cliquer sur le bouton orange « suivre ».

Comme la façon dont nous avons géré NextEra ? Venez échanger avec les pros et commencez à gagner

Si vous avez apprécié la lecture de cette chronique et notre processus de réflexion, vous devriez immédiatement rejoindre notre communauté de commerçants à Investissement BAD BEAT.

Nous sommes disponibles toute la journée pendant les heures d’ouverture du marché pour répondre aux questions et vous aider à apprendre et à vous développer. Apprenez comment attraper des transactions à rendement rapide.

- 1 à 2 idées de commerce à retour rapide chaque semaine

- Des jeux de valeurs profondes mensuels

- Accès à une équipe dédiée, disponible toute la journée pendant les heures de marché.

- Entrées cibles, prises de bénéfices et arrêts fondés sur l’analyse technique et fondamentale

Divulgation : Je suis/nous sommes un NEE long. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.