, il faut enclencher une véritable « révolution culturelle européenne »")

{kind=link}

Ceux qui suivent mon compte personnel sur Twitter connaîtra mon #ChartStorm hebdomadaire du S&P 500 dans lequel je choisis 10 graphiques sur le S&P 500 à tweeter. En général, je choisis quelques thèmes à explorer avec les graphiques, mais parfois, il s’agit juste d’une sélection de graphiques qui ajoutera à votre perspective et vous aidera à éclairer votre propre point de vue – qu’il soit baissier, haussier ou autre !

L’objectif de cette note est d’ajouter un contexte et une couleur supplémentaires. Il est à noter que le but de #ChartStorm n’est pas nécessairement d’arriver à une certaine vue mais de mettre en évidence les graphiques et les thèmes qui méritent l’attention. Mais inévitablement, si vous gardez un œil sur les graphiques, ils ont tendance à aider à raconter l’histoire, comme vous le verrez ci-dessous.

Voici donc un autre rapport sur le S&P 500 #ChartStorm !

1. Les niveaux du S&P 500 : La première étape consiste à vérifier le prix. L’indice s’est négocié de façon plutôt latérale et agitée depuis une semaine et demie, consolidant les gains réalisés depuis le creux du 23 mars. La moyenne mobile sur 50 jours s’avère être une résistance à court terme. Le plus bas de février qui était apparemment un soutien semble maintenant ajouter à la résistance. Il y a donc une certaine confluence de l’offre aux niveaux actuels. Néanmoins, les taureaux tiennent bon sur ce rebond, ne permettant pas de baisse significative car les émotions continuent à être fortes. Les choses semblaient sombres mardi dernier, lorsque l’indice s’est stabilisé au plus bas de la journée, mais a marqué le creux de la semaine.

Un indicateur clé que nous observons est la performance relative du commerce de détail par rapport aux soins de santé. Le graphique du ratio XRT vs. XLV ci-dessous est tombé d’une falaise de fin février à début avril, et n’a connu qu’un léger rebond depuis. Les taureaux aimeraient voir le graphique se briser d’une certaine manière pour aider à donner des ailes à la reprise du marché en général.

De plus, l’un de nos ratios préférés, celui des compagnies aériennes mondiales par rapport aux soins de santé en Chine (JETS contre KURE), est au plus bas, même après les nouvelles concernant la relance des compagnies aériennes américaines. En tant qu’indicateur du baromètre de la pandémie, c’est une source d’inquiétude.

En résumé : La consolidation actuelle du S&P 500 semble être constructive, et elle a les caractéristiques d’un scénario haussier, mais le scénario haussier doit être confirmé prochainement. Les fanions haussiers qui se prolongent ont tendance à se résoudre en une panne. Les perspectives sont également compliquées par le fait que la moyenne mobile de 200 jours est encore plus élevée, proche du chiffre psychologique de 3 000.

2. Cycliques vs. défensifs : On peut dire que ce tableau montre la bataille entre la stimulation et la distanciation sociale. Une fois de plus, malgré le rebond important du S&P 500 au cours du mois dernier, le rapport entre les actions cycliques et les actions défensives oscille près du creux de la vague. Dans des circonstances normales, cela représenterait un manque de confirmation. Les investisseurs sont encore aigris par rapport aux secteurs sensibles à la faiblesse des dépenses de consommation et à ceux qui dépendent du mouvement physique. Au sein des titres défensifs, les actions du secteur de l’alimentation et des boissons ont été mitigées, mais l’espace des épiceries défensives reste un havre de sécurité.

En résumé : Le rapport entre les valeurs cycliques et défensives est un indicateur de confirmation puissant, et le graphique ci-dessous ne donne pas le signal que les investisseurs sont optimistes quant à un retour à la normale dans un avenir proche. Ce graphique peut peut-être être inclus dans le récit fondamental de la reprise en forme de « U » de plus longue durée. Voyez aussi comment la tendance avait baissé avant COVID-19. Les haussiers ont donc beaucoup de travail à faire ici pour voir un virage séculaire vers des noms cycliques.

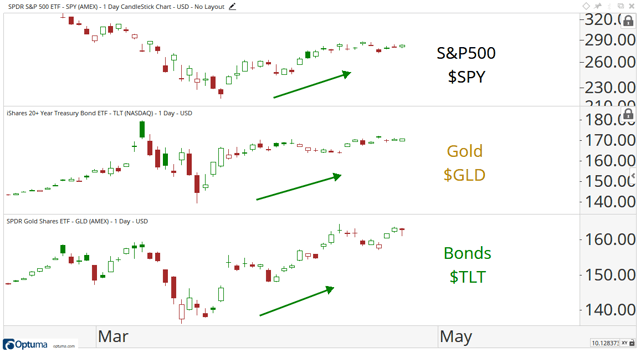

3. Actions, obligations et or : Celui-ci de notre ami J.C. à Allstarcharts. Une cascade de liquidités a contribué à propulser la plupart des actifs à une forte hausse au cours des cinq dernières semaines. Nous sommes de grands fans de l’analyse inter-marchés, et il est toujours révélateur que tout bouge ensemble. Les actions ont augmenté comme nous l’avons dit, mais l’or et les titres du Trésor à long terme ont également augmenté.

Lors de l’effondrement de février-mars, des métaux précieux et des obligations ont été vendus comme source de fonds, mais ils ont été rachetés dans la fureur. Que se passe-t-il lors du prochain mouvement de baisse pour l’un de ces actifs ? Comment les autres vont-ils réagir ?

En général, ces trois marchés sont plus enclins à suivre leur propre rythme ; par exemple, des perspectives de croissance plus constructives stimuleraient les actions au détriment des bons du Trésor. D’une certaine manière, on pourrait donc dire qu’il s’agit d’un autre coin d’indécision sur le marché.

En résumé : Il est possible que les trois classes d’actifs continuent à être fortement corrélées pendant un certain temps, mais nous serons à l’affût d’une faiblesse relative si cela devait évoluer.

4. Confiance des consommateurs de Bloomberg contre S&P 500 : La prochaine graphique montre que les consommateurs n’ont pas ressenti une telle hésitation depuis avant l’élection de 2016, ce qui est étonnant compte tenu des sommets enregistrés il y a deux mois à peine, lorsque le S&P 500 dépassait les 3 300. L’état actuel de l’acheteur américain contraste avec le nadir du quatrième trimestre 2018 qui a à peine vu un hoquet dans la confiance alors que les actions ont chuté d’environ 20%.

La déconnexion entre les actions et le confort des consommateurs est stupéfiante. Il est facile de souligner que le marché boursier est un mécanisme d’actualisation tourné vers l’avenir, alors que les consommateurs se concentrent sur l’immédiat et sont plus touchés par la récence. Jurrien Timmer note que le creux du marché baissier du S&P 500 tend à mener la fin des récessions de 2 à 4 mois, il n’est donc certainement pas rare de voir les actions toucher le fond à la suite de terribles nouvelles et du découragement des consommateurs.

En fin de compte : Les consommateurs sont probablement en train de pincer des sous comme ils l’ont fait pendant la grande crise financière, alors que les commandes au foyer se poursuivent. Les actions semblent revenir à un comportement d’achat typique des consommateurs cet été, mais qui sait comment les individus vont réellement agir. Les prix bas de l’essence ne sont pas le problème. Il faudra du temps pour que les dommages causés à la psyché des individus redeviennent ce qu’ils étaient. D’ici là, nous continuerons à profiter de nos réunions Zoom.

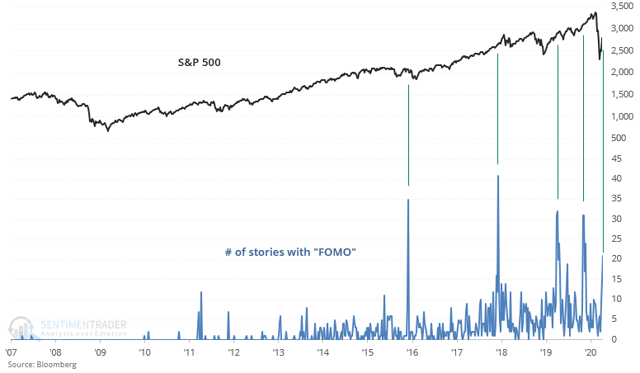

5. Le FOMO en plein essor : Troy Bombardia fournit ce look du S&P 500 avec des reportages mentionnant « FOMO ». La croissance des grandes capitalisations continue de progresser. Toujours la même histoire. Il y a eu un pic ces derniers temps dans les articles mentionnant la peur de manquer, « FOMO ».

Dans le passé, ces pics ont finalement entraîné un recul du marché. La même chose va-t-elle se produire bientôt ? Les taureaux souhaitent une meilleure participation parmi les petites émissions et, peut-être, des actions de valeur. Les achats frénétiques par panique (motivés par la peur, en un sens) ne sont pas les formes les plus saines de reprise des marchés boursiers.

En fin de compte : Le S&P 500 n’a pas immédiatement décliné lors des précédents pics de nouvelles « FOMO », mais les gains antérieurs ont finalement été restitués. Cette relation indique que les investisseurs ont peut-être acheté en capitulation. Les techniciens veulent voir des jours d’accumulation et une plus grande ampleur pour des rallyes soutenus.

6. Les années les plus volatiles : Voici un excellent aperçu de @MacroCharts affichant une prise sur la volatilité réalisée. L’année 2020 s’annonce comme la 6ème année la plus volatile de tous les temps. Un grand aperçu se trouve sur la droite – alors que nous avons déjà connu plus de 40 jours à 1 %, des années similaires ont continué à en accumuler plus de 100. Selon l’histoire, il reste encore beaucoup de chemin à parcourir. Il est intéressant de voir des années similaires – le groupement est parsemé de périodes et d’années de la Grande Dépression au cours de ce siècle. Il y a des périodes de retour fortement positives et d’importantes périodes de retour négatives dans des périodes analogues.

L’histoire montre que lorsque la volatilité augmente, elle se produit rapidement, mais prend ensuite un certain temps avant de revenir à des niveaux bas. Rappelons que le VIX a été dans les années 80 pendant de nombreux jours de bourse au cours du mois de mars, et qu’il vient de repasser sous la barre des 40. Il va probablement connaître une nouvelle hausse, peut-être pas à 80-90 %, mais nous ne considérons certainement pas comme anormal un mouvement supérieur à 60 %. Gardez à l’esprit qu’un VIX de 40 implique toujours un mouvement mensuel attendu d’environ 12 % à la hausse ou à la baisse.

La volatilité n’a cessé d’augmenter ces dernières années, avant même que la COVID-19 ne provoque un pic. La hausse du volume depuis 2018 n’est pas différente de celle du VIX avant le sommet de mars 2000. Peut-être que 2017 a été la génération la plus faible – en termes de volatilité.

En fin de compte : Attendez-vous à d’autres grandes fluctuations du marché. Le premier coup d’œil a peut-être été l’effondrement du marché de la fin février au 23 mars, mais le prochain sera un tour de montagnes russes de plus longue durée. Ce qui est inquiétant pour les longues durées, c’est que parmi les années comparables où des sommets historiques ont été atteints (comme en 2020), il a fallu plusieurs années pour atteindre de nouveaux sommets.

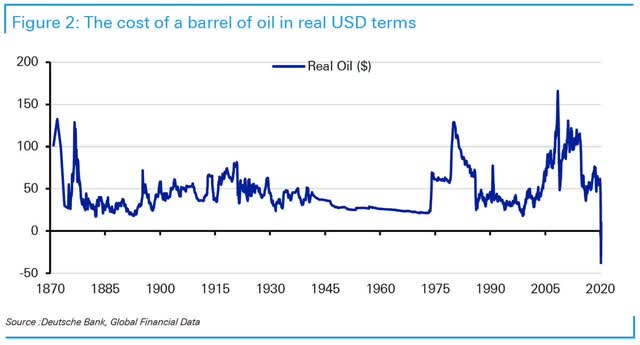

7. Le pétrole n’a pas été moins cher (évidemment) : Holger Zschaepitz fournit cet incroyable graphique qui peut être encadré sur les murs des magasins de négoce d’énergie. Nous savons tous que le WTI a atteint la semaine dernière un prix négatif de 40 dollars par baril pour diverses raisons – en fin de compte, très peu de demande a répondu à un stockage extrêmement élevé.

Alors que les données de l’EIA ne remontent qu’au début des années 1980, la Deutsche Bank a fait une étude pour trouver les prix du pétrole depuis 1870. Ils ont mis le graphique des prix en termes réels. En dollars de 2020, 20 dollars correspondaient à peu près au plancher sur une période de 150 ans. Ce n’est plus le cas aujourd’hui. Du pic au creux, il a chuté de 200 dollars sur une base corrigée de l’inflation, depuis le pic de juillet 2008.

La volatilité du pétrole (OVX) est devenue un indicateur presque inutile puisque la volatilité implicite suppose que les prix sont liés à zéro – ce qui n’est évidemment pas le cas du WTI. Elle a atteint un pic à environ 500% et est retombée à 173% à la clôture de vendredi. Le mois de référence du WTI est passé de mai à juin et les prix sont revenus à 10 dollars – ce qui semble maintenant normal, étonnamment.

En résumé : La volatilité a choqué certains secteurs du marché, dont celui de l’énergie. L’expérience est parfois formidable, mais jamais auparavant le WTI n’avait fait quelque chose de tel. Il faut garder à l’esprit que le pétrole américain est physiquement stable, ce qui permet d’obtenir des prix négatifs en raison des coûts de transport et de stockage.

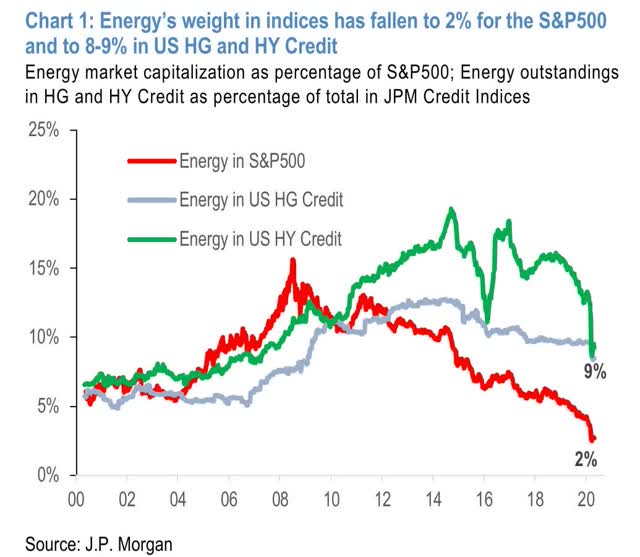

8. L’énergie dans le S&P 500 : Énergie représentait plus de 15 % de la capitalisation boursière du S&P 500 en 2008. Aujourd’hui, ce secteur représente environ 2 %. Année après année, les actions du secteur de l’énergie ont fortement sous-performé le reste du marché ; le secteur est resté l’un des plus petits, comparable en taille aux matériaux et aux services publics. Une forte reprise dans le secteur de l’énergie ne fera pas grand-chose pour l’ensemble du marché boursier étant donné cette faible position.

Les stocks de pétrole ont en fait relativement bien évolué la semaine dernière – l’énergie a été le seul secteur positif malgré les mouvements sauvages du pétrole (ce qui est probablement un bon signe). La ligne rouge est l’un des plus beaux exemples de « ne pas combattre la tendance ». De nombreux bottom-pickers sont maintenant des cadavres de l’offre sur le graphique. Cette offre devrait signifier une résistance pour les futurs rallyes.

En résumé : Une faible inflation, une faible croissance, un rallye du marché boursier axé sur les technologies depuis 2009 ont laissé l’énergie dans le caniveau.

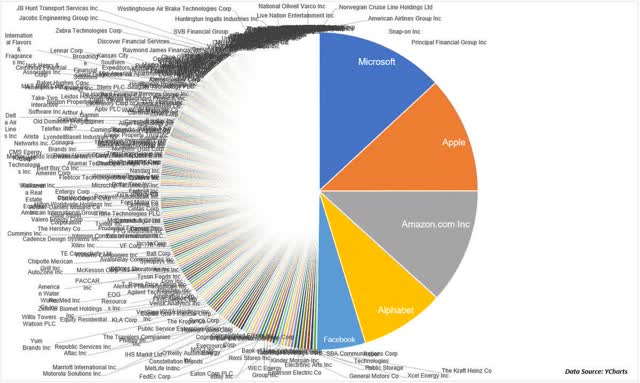

9. Poids de la capitalisation boursière : Michael Batnick chez Ritholtz a mis à jour son populaire « crime graphique », qui affiche le poids de certaines entreprises dans le S&P 500. Les 5 plus grands noms ont un poids cumulé égal aux 350 derniers. Si les cinq leaders du marché sont répartis entre les secteurs des technologies de l’information et de la communication, ils se situent en gros dans le domaine des jeux technologiques grand public, les chemins de fer de notre époque, à plus d’un titre.

Frustrant les investisseurs dans des portefeuilles plus diversifiés, la technologie des mégacaps a surpassé ses performances au cours des deux derniers mois, alors que les actions ont chuté. La situation est restée la même pendant le marché haussier. Le poids des cinq plus grandes entreprises du S&P 500 n’a jamais été aussi élevé depuis des décennies.

Ce qui est intéressant dans ces entreprises, c’est qu’elles ont des bilans plutôt défensifs avec des liquidités élevées et des dettes à taux d’intérêt très bas dans leur structure de capital. Nous ferons le point sur leur situation cette semaine dans le cadre d’une semaine chargée en rapports sur les bénéfices des entreprises.

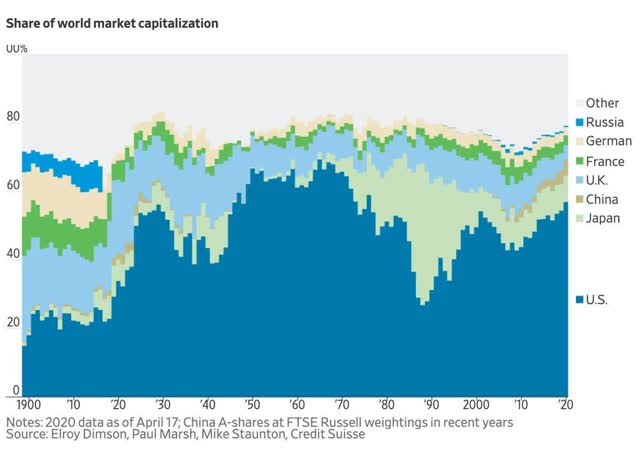

10. Actions mondiales : Adam Tooze fournit ce regard sur la contribution des pays au plafonnement du marché mondial. Les États-Unis ne sont pas les seuls à jouer le jeu, mais ils restent de loin le plus important. La part américaine de la capitalisation boursière mondiale a dépassé le pic de 2000 et s’est rapprochée de la fourchette qui a suivi la Seconde Guerre mondiale et avant la période de volatilité des marchés des années 1970 et du début des années 1980.

La Chine continue à se développer lentement et nous pensons généralement que cette tendance se poursuivra avec l’augmentation de la part de la monnaie unique. Bien que, plus récemment, la confluence de vents contraires structurels et cycliques ait retardé les progrès tant en ce qui concerne la performance relative que la croissance de la part de marché du marché de l’UE.

L’un des événements marquants de l’histoire récente est la bulle des années 1980 au Japon. Alors que la part du Japon est passée depuis d’environ 40 % à moins de 10 %, elle est restée stable ces dernières années. La baisse de la capitalisation boursière mondiale provient principalement des régions développées d’Europe, car une longue liste de problèmes a contribué à créer une décote intéressante par rapport aux actions américaines.

En résumé : Les États-Unis sont peut-être le plus grand jeu de la ville, mais cette hausse a eu un coût en termes d’évaluations plus coûteuses, ce qui soulève donc des questions quant à la durabilité de cette hausse.

Alors, où tout cela nous mène-t-il ?

1. La peur et l’avidité

Cela fait plus d’un mois depuis le creux du marché du lundi 23 mars. Était-ce le creux ultime de ce cycle ? Nous ne le savons pas encore, bien sûr. Mais la hausse de 27 % enregistrée ces cinq dernières semaines a poussé de nombreux investisseurs à se demander s’il ne s’agit pas d’un simple piège à taureau ou d’un rebondissement de chat mort (choisissez parmi les clichés boursiers). Les graphiques 1 à 6 ont ajouté un peu de couleur à ce sujet.

2. Volatilité

Le VIX a reculé à moins de 40 % la semaine dernière, son niveau le plus bas depuis début mars. Ce qui semble bien loin. Certains secteurs. et les industries plus granulaires, ont connu une volatilité sans précédent, mais le marché a pu le prendre à contre-pied au cours des deux dernières semaines. Néanmoins, la fourchette du S&P 500 est très fluctuante depuis le milieu du mois.

3. Composition du marché

La chute du secteur de l’énergie, la réaffirmation de la domination américaine sur les marchés boursiers mondiaux et le gonflement des grandes technologies… voilà autant de tendances lourdes, et le temps nous dira combien de temps elles pourront perdurer.

Résumé

En liant tout cela, peut-on faire confiance à cette reprise du marché ? L’histoire montre que la volatilité peut engendrer la volatilité jusqu’à la fin de l’année. Nous avons assisté à des mouvements intéressants depuis le creux du marché de mars, avec les actions, les obligations et l’or qui se sont tous redressés alors que le pétrole était aux prises avec le mauvais équilibre entre l’offre et la demande à court terme. La Fed et le Congrès continuent de fournir des liquidités au marché par le biais d’immenses mesures de relance monétaire et fiscale. Néanmoins, les consommateurs sont inquiets et les investisseurs se méfient des actions cycliques, même après qu’une grande partie de la baisse du S&P 500 ait été retracée. La consolidation actuelle de l’indice S&P va bientôt s’interrompre ou s’effondrer. À court terme, il s’agit donc de rester agile et de renforcer la gestion des risques.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela. Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.