, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Les grandes banques nationales entrant dans cette pandémie avec de fortes positions en capital, le marché a souscrit à des situations économiques plutôt désastreuses pour punir très durement les actions concernées. Banque d’Amérique (BAC) a baissé de près de 50 % au plus bas et est maintenant en baisse de 40 % par rapport aux plus hauts de février. Le plus grand risque pour ma thèse d’investissement optimiste sur les grandes banques a toujours été des pertes de crédit plus élevées et ce ralentissement économique devrait dissiper les craintes les plus vives à l’avenir.

Source de l’image : Site web de la BoA

Le passé à la voile

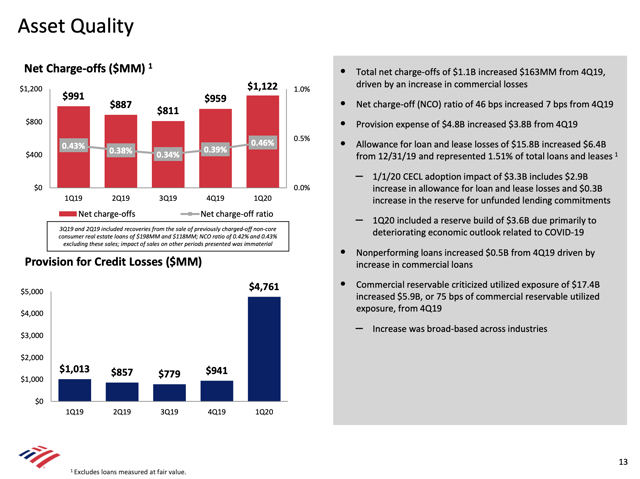

La BoA a facilement dépassé les estimations de recettes au premier trimestre et n’a vu ses recettes diminuer que de 1 % par rapport à l’année dernière. La grande banque a vu ses revenus avant provisions diminuer de 5 % seulement, à 9,3 milliards de dollars, ce qui lui a permis de dégager des bénéfices d’exploitation substantiels pour couvrir ses pertes sur prêts.

Le seul véritable impact majeur sur les bénéfices a été les provisions pour pertes de crédit, et non les pertes de crédit réelles. Les charges nettes n’ont été que de 1,1 milliard de dollars, soit une augmentation de 131 millions de dollars par rapport au premier trimestre de l’année dernière. Les radiations nettes restent très faibles (0,46 % de l’actif).

Source : Présentation de la BoA Q1’20

Le principal impact a été la provision pour pertes de crédit, dont une réserve de 3,6 milliards de dollars a été constituée. Au cours des trimestres précédents, la BoA ne prenait que des provisions pour prêts en fonction des imputations réelles du trimestre.

Même avec l’importante provision pour prêts, la BoA a quand même généré 4,5 milliards de dollars de revenus avant impôts. La grande banque pourrait presque doubler la provision trimestrielle et atteindre l’équilibre pour le trimestre.

La banque a connu une hausse des actifs avec un solde de prêt final dans le segment des entreprises en hausse de 7 %, à 1 000 milliards de dollars. En outre, le solde moyen des dépôts a augmenté de 149 milliards de dollars pour atteindre 1,6 billion de dollars.

Les clients ne fuient pas les banques comme la crise financière. Les entreprises inondent les banques de prêts pour survivre au ralentissement économique et les consommateurs placent leur argent sur des comptes de dépôt en raison de la sécurité des banques. En revanche, certains secteurs d’activité, comme les prêts hypothécaires résidentiels, sont en forte baisse.

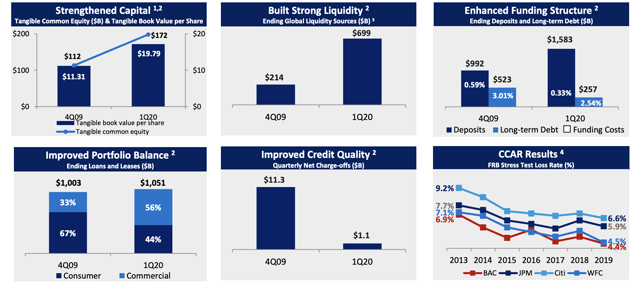

La banque a un très fort ratio de 10,8% CET1. Ce chiffre est en baisse par rapport aux 11,2 % du trimestre précédent, en raison des importants remboursements de capital effectués au cours du trimestre avant que les banques n’acceptent de réduire les rachats d’actions.

Valeur profonde

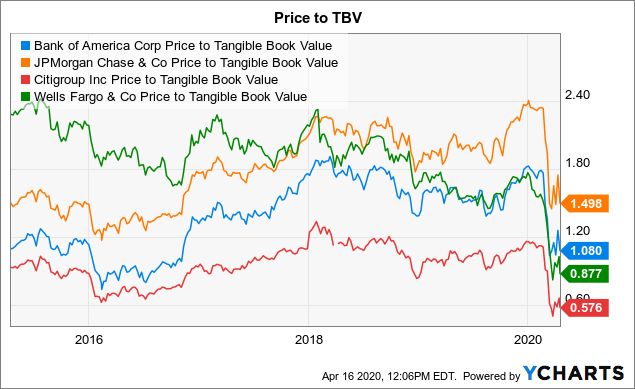

Le titre se négocie désormais en territoire de valeur profonde, la BoA continuant à générer des revenus pour les actionnaires et à augmenter la valeur comptable tangible. La BoA a une valeur comptable tangible de 19,79 $, contre 19,41 $ au trimestre précédent et 18,26 $ l’année dernière.

Toutes les grandes actions des banques ont été fortement touchées, malgré leur forte valeur comptable. La BoA ne se négocie plus qu’à 1,1 fois la valeur comptable tangible, alors que JPMorgan Chase (JPM) se négocie encore à près de 50 %. Les deux Wells Fargo (WFC) et Citigroup (C) se négocient au rabais, mais toutes les actions des banques offrent une valeur pour un groupe qui se négocie normalement plus près de 2x la valeur comptable tangible en période de prospérité.

Le risque est que la banque n’ait pas suffisamment réservé pour les pertes futures, étant donné que la majeure partie du ralentissement économique n’a commencé que fin mars. Le directeur financier Paul Donofrio a clairement indiqué, lors de l’annonce des résultats du premier trimestre, que la société avait pris une importante provision sur la base d’un scénario catastrophe pour l’avenir :

Nous avons évalué nos réserves au premier trimestre en pondérant le nombre de scénarios économiques, qui supposaient tous une récession de profondeur et de longévité différentes, et qui comportaient un risque de queue similaire à celui des scénarios les plus défavorables.

Ainsi, lorsque nous avons pondéré les scénarios qui ont produit une — clairement une perspective de récession, qui comprenait une une baisse significative du PIB au deuxième trimestre avec des taux de croissance négatifs du PIB qui se prolongeront jusqu’en 2021.

Le marché ne semble pas comprendre que les réserves sont basées sur des scénarios de crédit qui prévoient une récession imminente et un chômage élevé jusqu’en 2021. La constitution des réserves n’est pas basée sur les défauts de paiement réels des prêts à partir de mars.

Le risque est que la BoA se trompe sur les futurs niveaux d’imputation nette. La banque a des prêts plus élevés aujourd’hui que la profondeur de la crise financière au quatrième trimestre 2009, mais la BoA ne prend pas de provisions pour pertes de crédit qui soient proches des niveaux les plus bas de 2009. Au cours du quatrième trimestre 2009, la grande banque a enregistré 11,3 milliards de dollars de charges nettes et ce premier trimestre n’est pas une comparaison relative avec seulement 1,1 milliard de dollars.

Source : Présentation de la BoA Q1’20

Les actions des banques continuent de prendre des coups, mais les chiffres ne confirment pas la faiblesse des actions. L’exposition de la BoA aux crédits à la consommation non garantis a diminué d’environ 60 % au cours de ce cycle.

Le marché regarde les demandes de chômage s’envoler tout en ignorant que ces consommateurs ont accès à des allocations de chômage prolongées et à des chèques de relance gouvernementaux pour garder les consommateurs liquides pendant des mois jusqu’à la réouverture de l’économie. C’est pourquoi la principale préoccupation concerne les prêts aux entreprises dans des domaines tels que l’énergie, le commerce de détail et les voyages et loisirs. Bien entendu, toute faiblesse économique persistante ouvrirait la banque à des niveaux de charge trimestriels beaucoup plus importants.

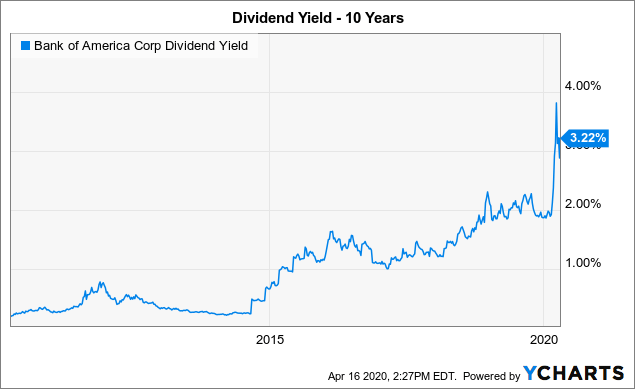

Grand rendement

Le marché a beaucoup trop peur ici et la banque offre maintenant le plus grand rendement de dividende depuis la réduction des dividendes suite à la crise financière. Ce n’est que récemment que la BoA a augmenté le rendement des dividendes à plus de 2 %, avec la récente hausse de 20 % du dividende trimestriel, qui est passé à 0,18 $.

Le titre des grandes banques offre désormais un rendement de dividende très attrayant de 3,4 % et se situe près de 50 % au-dessus des niveaux précédant les différentes émissions.

A emporter

Le principal argument des investisseurs est que les banques font partie de la solution à cette récession. La BoA dispose du capital et des ressources financières nécessaires pour continuer à verser un dividende important et pour revenir rapidement au rachat d’actions lorsque la crise du virus sera terminée.

La banque a déjà constitué une importante réserve pour un PIB faible à l’horizon 2021 et le titre est une aubaine qui se négocie à seulement 1,1 fois la valeur comptable tangible.

Vous cherchez un portefeuille d’idées comme celui-ci ? Les membres de Investir dans la valeur du bricolage obtenir un accès exclusif à nos portefeuilles modèles et bien plus encore. Inscrivez-vous dès aujourd’hui pour voir les actions achetées par mon modèle Out Fox pendant ce krach boursier.

Vous cherchez un portefeuille d’idées comme celui-ci ? Les membres de Investir dans la valeur du bricolage obtenir un accès exclusif à nos portefeuilles modèles et bien plus encore. Inscrivez-vous dès aujourd’hui pour voir les actions achetées par mon modèle Out Fox pendant ce krach boursier.

Divulgation : Je suis/nous sommes long(e)s CTL, WFC. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Les informations contenues dans le présent document sont uniquement à titre d’information. Rien dans cet article ne doit être considéré comme une sollicitation à acheter ou à vendre des titres. Avant d’acheter ou de vendre des actions, vous devez faire vos propres recherches et parvenir à votre propre conclusion ou consulter un conseiller financier. L’investissement comporte des risques, notamment la perte du capital.