, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Aquestive Therapeutics (AQST) a été un investissement en montagnes russes au cours de l’année dernière, mais 2020 s’annonce comme une année de transformation pour l’entreprise et les investisseurs. La société a posé les bases en 2019, avec une réunion pré-index pour AQST-108, la FDA a accepté la NDA de Libervant, et la société rapporte une croissance continue pour SYMPAZAN. Les investisseurs peuvent désormais s’attendre à ce que la date de la PDUFA de l’apomorphine soit le 21 maist et le PDUFA de Libervant le 27 septembrethCes deux éléments devraient permettre à l’entreprise de dégager des revenus substantiels. Je crois que le marché commencera à reconnaître le potentiel d’Aquestive, et par conséquent, je continue de considérer la TVQA comme un excellent achat spéculatif à ces prix actuels.

J’ai l’intention de passer en revue les récents succès d’Aquestive et de discuter des raisons pour lesquelles 2020 sera une année de transformation pour la société. En outre, je révèle mes projets pour mon poste à l’AQST.

AQST-108 Déménagement à la clinique

Aquestive a rencontré la FDA en février dernier au sujet du candidat d’épinéphrine buccale de la société, AQST-108. La FDA a déterminé que l’AQST-108 sera examiné dans le cadre de la voie 505B2 et qu’aucune étude supplémentaire ne sera nécessaire pour la demande d’IND. En conséquence, AQST aura une voie directe vers l’approbation, qui pourrait être plus rapide et assez peu coûteuse. L’entreprise prévoit d’ouvrir la filière IND au deuxième trimestre et de commencer ses essais cliniques PK avant la fin de 2020.

Si tout va bien, l’AQST pourrait avoir l’un des premiers traitements de l’anaphylaxie par injection non sous-cutanée ou intramusculaire.

Libervant a un PDUFA

Aquestive a déposé l’IND de Libervant fin novembre et dispose maintenant d’un PDUFA du 27 septembre. S’il est approuvé, Libervant pourrait être le produit original administré par voie orale pour les crises d’épilepsie de type breakthrough ou cluster. La société estime que Libervant pourrait générer jusqu’à 300 millions de dollars de revenus nets maximums dans les quatre ans suivant son lancement.

Le 13 janvier, la FDA a approuvé le Valtoco de Neurlis, un spray nasal au diazépam pour le traitement aigu des épisodes intermittents et stéréotypés de crises fréquentes. En conséquence, Libervant ne serait pas le premier produit sur le marché pour une indication très similaire. De plus, Valtoco a une désignation de médicament orphelin, ce qui pourrait empêcher Libervant d’arriver sur le marché pendant près de sept ans. Les investisseurs doivent donc accepter le fait que le lancement de Libervant pourrait ne pas se faire dans un avenir proche.

SYMPAZAN : jeter les bases

Aquestive a développé et lancé SYMPAZAN en tant que précurseur commercial, pour Libervant et en posant les bases des produits neurologiques PharmFilm. Les prescripteurs de SYMPAZAN devraient également être des prescripteurs potentiels de Libervant, et nous espérons donc qu’ils sont à l’aise avec le PharmFilm d’Aquestive.

Selon l’entreprise, le volume des expéditions a augmenté depuis le début de l’année et le nombre de prescripteurs a progressé de plus de 44 % depuis le troisième trimestre, environ 78 % d’entre eux ayant rédigé plusieurs ordonnances. Aquestive estime avoir un taux de pénétration de 18 % et compte plus de 70 % de vies couvertes à la fin de l’année 2019. Si la société continue à exécuter, elle s’attend à ce que SYMPAZAN atteigne finalement 65 millions de dollars de ventes nettes annuelles de pointe.

En effet, 65 millions de dollars de ventes en période de pointe ne sont pas quelque chose de vraiment enthousiasmant, mais les investisseurs doivent comprendre que SYMPAZAN est censé créer Libervant pour le succès commercial et non pas être une vache à lait.

Faire la transition

La source traditionnelle de revenus d’Aquestive a été son activité Suboxone. Cependant, ce flux commence à ralentir, ce qui amène la société à créer de nouvelles sources de revenus. Ma longue thèse est basée sur la transition d’Aquestive vers une entreprise au stade commercial en poussant ses propres produits. Bien que la route n’ait pas été parfaitement lisse, je pense que l’entreprise a très bien géré la transition.

Je crois que la gestion des finances d’Aquestive déterminera si et quand un investissement de la TVQ sera fructueux. Récemment, l’entreprise a recueilli plus de 40 millions de dollars et a commencé l’année 2020 avec 49 millions de dollars en espèces, qui peuvent être utilisés pour aider les efforts de commercialisation et les programmes de pipeline en cours. Aquestive continue de gérer ses coûts et pense avoir le capital nécessaire jusqu’au début de 2021. De plus, la société prévoit une étape de 4 millions de dollars de la part de Sunovion et cherchera à monétiser ses droits sur le produit apomorphine une fois approuvé, ce qui devrait prolonger la piste de trésorerie. Une fois que l’entreprise aura les fonds nécessaires, elle pourra se concentrer sur l’avancement de la TVQ-108 et sur ses activités commerciales.

Oui, elle a déjà franchi la ligne et est maintenant une société commerciale, mais je dois voir Aquestive franchir quelques étapes supplémentaires avant de considérer la transition comme un succès.

Avant tout, l’approbation et le lancement de Libervant… compte tenu des incertitudes entourant ces événements, je dois dire que la transition d’Aquestive vers une société propriétaire au stade commercial est partielle.

Scénario catastrophe

Les risques de baisse mentionnés ci-dessus créent un scénario de domino potentiel qui pourrait pénaliser le cours de l’action. Tout d’abord, la possibilité que Libervant ne soit pas approuvé, ou ne soit pas autorisé, à entrer sur le marché en raison de la désignation de médicament orphelin de Valtico. Si la société ne parvient pas à mettre Libervant sur le marché, il faut s’attendre à une forte vente. Malheureusement, je ne m’attends pas à un fort rebond suite à la vente potentielle en raison de la diminution des revenus de Suboxone, ce qui prolongera évidemment l’épuisement de la trésorerie de la société.

Toujours un achat ?

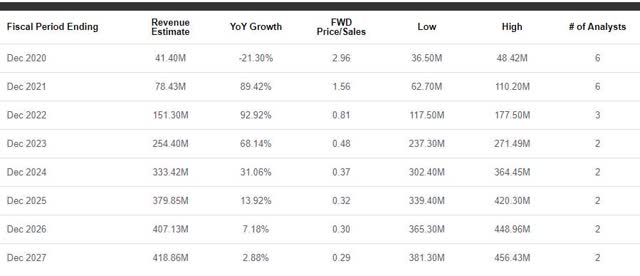

Malgré les risques potentiels de baisse, je considère toujours la TVQA comme un achat spéculatif pour un certain nombre de raisons. Principalement, l’évaluation actuelle de l’entreprise pour ses revenus/ventes actuels et futurs. La rue s’attend à ce qu’Aquestive enregistre environ 41 millions de dollars en 2020, ce qui représente un prix de vente à terme de 2,96 (figure 1). Si l’on considère que le prix de vente moyen du secteur est environ 5 fois plus élevé, on peut dire que la TVQ est actuellement actualisée.

Figure 1 : Estimation des recettes de la TVQ (Source : À la recherche de l’Alpha)

Le rapport prix/ventes à terme ne devrait s’améliorer que dans les années à venir, à mesure que l’entreprise s’enfonce dans la commercialisation et que de nouveaux produits arrivent sur le marché.

Un autre aspect positif est la technique de l’AQST, qui montre que le cours de l’action sort d’une tendance baissière à long terme (figure 2).

Figure 2 : AQST Daily (Source : TrendSpider)

Si le cours de l’action parvient à dépasser l’EMA de 200 jours (ligne jaune), nous pourrions voir un retour rapide à la zone des 5,00 $.

Enfin et surtout, je pense que la technologie de plate-forme d’Aquestive continuera à produire des candidats impressionnants qui détrôneront les produits standard actuels. Une fois que la société aura mis sur le marché quelques produits commerciaux, je pense que le marché sera forcé de reconnaître son potentiel, et le cours de l’action commencera à refléter cette opportunité.

Quel est mon plan ?

Malgré le crash du Coronavirus et les incertitudes de Libervant, je vais m’en tenir à mon plan précédent qui consiste à faire de multiples ajouts à mon poste au sein de l’AQST tout au long de l’année 2020 et je m’attends à quitter l’année avec un poste complet. J’allais faire mes ajouts en fonction des principaux catalyseurs, mais je vais revenir à l’analyse technique pour déterminer mes achats. Je vais attendre de voir si le titre veut tester à nouveau la zone des 2,00 $ avant ou après la PDUFA de l’apomorphine. Si la FDA envoie un LCR, j’attendrai que la vente se calme et j’ajouterai. J’effectuerai les ajouts restants une fois que la FDA aura décidé du sort de Libervant. Une fois que j’aurai eu mon quota, je compte garder l’AQST pendant au moins cinq ans en prévision d’un retour sur investissement important ou d’une éventuelle acquisition.

Divulgation : Je suis/nous sommes long(e)s AQST. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.