, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Agree Realty Corp. (ADC) est une rareté dans le domaine des immeubles commerciaux. Partout où vous regardez, c’est l’apocalypse du commerce de détail. En 2019, la plupart des critiques se sont concentrées sur les propriétaires de centres commerciaux ou sur les détaillants eux-mêmes. En 2020, on craint désormais que tous les propriétaires de commerces de détail ne soient plus en mesure de percevoir un loyer. L’ADC semble s’être opposé à cette tendance, les actions se négociant à environ 19 fois le FFO. Dans ce rapport, j’explique comment la société a pu continuer à négocier à un tel multiple de prime. ADC maintient un bilan de premier ordre grâce à des offres d’actions bien ciblées. Bien que je pense que les pairs offrent des rendements potentiels plus élevés, je suis optimiste quant à ADC en raison de son bilan solide qui lui permet de tirer potentiellement profit de l’environnement actuel de détresse. Je note les actions à l’achat.

Meilleur de la race dans les sociétés de placement immobilier du NNN

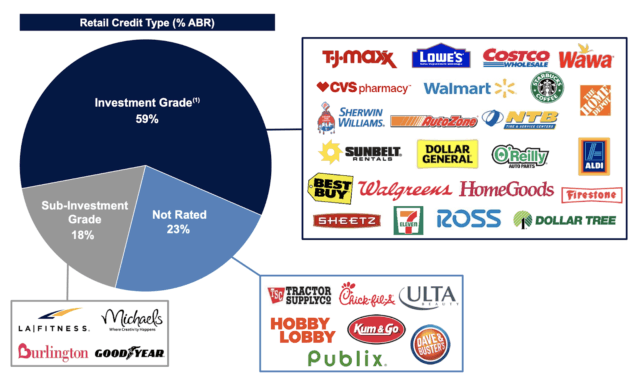

L’ADC possède 864 propriétés de détail à bail net dans 46 États. Elle se distingue des autres sociétés de placement immobilier NNN par le fait que ses locataires sont de qualité nettement supérieure. Nous pouvons voir ci-dessous que 59 % de ses locataires sont de qualité investissement et comprennent des sociétés à haut degré de solvabilité comme Home Depot (HD) et Costco (COST) :

(Source : Présentation 2020)

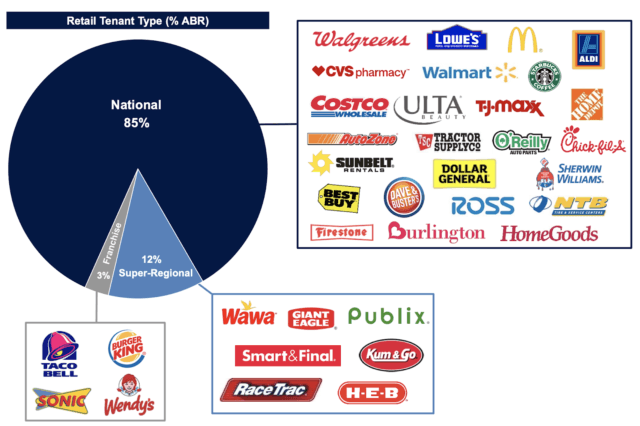

Outre l’accent mis sur les locataires ayant valeur d’investissement, l’ADC s’est plus particulièrement intéressée aux grandes chaînes nationales dans les industries résistantes au commerce électronique :

(Source : Présentation 2020)

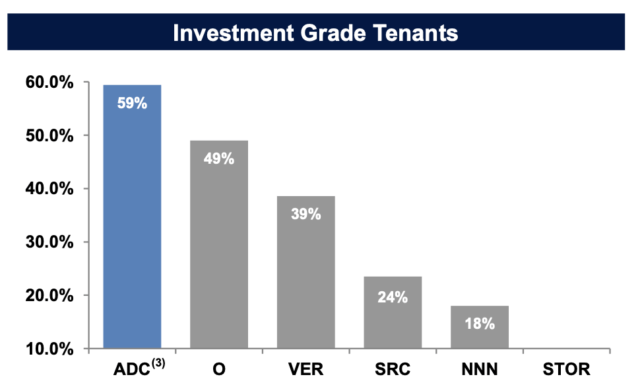

Par rapport à ses pairs, le REIT a un niveau de locataires de qualité nettement plus élevé, et son orientation vers les chaînes nationales diffère de celle de ses pairs vers les petits locataires :

(Source : Présentation 2020)

La liste de l’ADC, qui a une valeur d’investissement élevée, semble avoir prouvé son poids en or à la lumière de l’environnement COVID-19. Alors que d’autres sociétés de placement immobilier de détail risquent de ne pas être en mesure de percevoir la majorité des loyers, ADC a révélé qu’elle a reçu 87 % du loyer d’avril, et que 100 % de sa liste de locataires ayant valeur d’investissement payent un loyer. Elle note que 33% de son portefeuille a demandé des concessions de loyer. Lors de la conférence téléphonique, ADC a déclaré

« Nous avons donné zéro abattement. Nous ne donnerons aucun abattement… »

Source : Transcription de la conférence téléphonique du premier trimestre 2020

La direction de l’entreprise fait preuve d’une confiance inhabituelle en déclarant sa capacité à percevoir à terme la totalité des loyers, mais sa liste de locataires de grande qualité peut justifier cette confiance. ADC a réussi à faire croître ses fonds provenant de l’exploitation ajustés par action de 13 % au cours du premier trimestre, et comme nous le verrons plus loin, son bilan permet à la société de poursuivre sa forte croissance, même dans cet environnement difficile.

Bilan : Bénéficiaires du bon timing

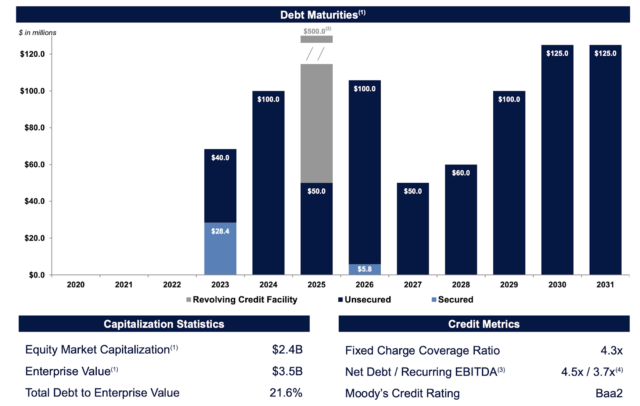

ADC a quitté l’année 2019 avec un ratio dette/EBITDA de 4,5 fois et une note de crédit BBB bien méritée. Elle n’a pas de dettes à court terme :

(Source : Présentation 2020)

Ces mesures conservatrices ne disent que la moitié de l’histoire. Comme nous pouvons le voir ci-dessous, l’ADC s’attend à disposer de 800 millions de dollars supplémentaires en espèces, ce qui donne un ratio dette/EBITDA pro forma de 0,7 fois :

(Source : Réconciliation dette/EBITDA 2020)

D’où vient tout cet argent ? Depuis la fin de l’année 2019, l’ADC a levé une quantité importante de fonds par le biais d’émissions d’actions. Elle a 3,98 millions d’actions supplémentaires à régler dans le cadre de ses ATM Forward Offerings. Cela représente environ 240 millions de dollars sur la base des prix actuels, et cela plus les 170 millions de dollars reçus dans le cadre de son offre d’actions de mars 2020 (sur 2,9 millions d’actions) représentent les 437,6 millions de dollars mentionnés ci-dessus. Les 366,8 millions de dollars proviennent d’une offre subséquente de 6,17 millions d’actions à Cohen & Steers pour 60 dollars par action. Tout cela représente environ 800 millions de dollars en espèces provenant de 13,05 millions d’actions.

Il est clair que l’ADC n’a pas l’intention d’utiliser l’argent liquide pour rembourser la dette, donc le ratio dette/EBITDA de 0,7 fois est plus humoristique qu’utile. La FPI a acquis des propriétés à un taux plafond de 6,4 %. Quel est le montant de la dette que l’ADC pourrait contracter pour compléter les liquidités disponibles lorsqu’il s’agit d’alimenter les acquisitions ? Il a noté ce qui suit :

« Je pense qu’il est inapproprié de faire un bilan avec un endettement cinq à six fois supérieur pour une société de leasing net. Je vous dirais que nous ne dépasserons probablement pas cinq fois l’endettement, si nous ne disposons pas d’une option sur actions à terme en circulation ».

Source : Transcription de la conférence téléphonique du premier trimestre 2020

On peut supposer sans risque que l’ADC a l’intention de maintenir un ratio de levier autour de son niveau actuel. Si l’ADC n’investissait que ses 800 millions de dollars en liquidités dans des biens immobiliers à un taux plafond de 6,4 %, l’EBITDA augmenterait de 51 millions de dollars et le ratio dette/EBITDA diminuerait à environ 3,8. Si ADC voulait maintenir son ratio d’endettement de 4,8 fois, elle pourrait alors émettre 353 millions de dollars de dette supplémentaire pour un pipeline d’acquisition total de 1,15 milliard de dollars. Cela donnerait un coup de pouce de 73,6 millions de dollars en EBITDA ou potentiellement 59 millions de dollars en fonds de roulement supplémentaires, en supposant un taux d’intérêt moyen de 4 % sur la dette. Les fonds provenant de l’exploitation ajournée de 2020 s’élèveraient à environ 3,25 dollars par action. Il pourrait même y avoir un potentiel d’augmentation de ce chiffre si l’environnement actuel permet à l’ADC d’acquérir des propriétés à des taux de plafonnement supérieurs à 6,4 %, ce qui pourrait très bien être possible compte tenu de l’environnement difficile.

Évaluation et objectif de prix

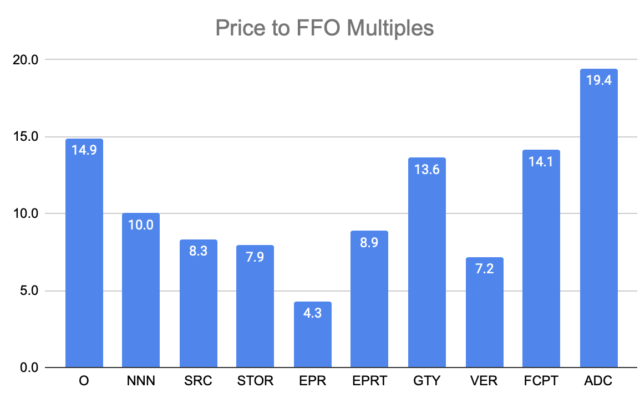

Sur la base de mes fonds provenant de l’exploitation ajustés pro forma 2020 de 3,25 dollars, l’ADC se négocie à 18,5 fois les fonds provenant de l’exploitation ajustés à terme et à un taux de rendement de 3,9 %. Il se négocie avec une prime significative par rapport à ses pairs, comme nous le voyons ci-dessous :

(Source : Graphique par « Best of Breed », données des dépôts annuels)

La direction de l’ADC a indiqué qu’elle n’avait pas l’intention d’augmenter l’effet de levier au-delà de 5 fois, donc nous ne devrions pas nous attendre à une augmentation du résultat net liée à l’effet de levier. En supposant une croissance interne généreuse de 2 %, la société semble être prête à réaliser un rendement de 8 à 9 %. Le faible effet de levier d’ADC et les 800 millions de dollars de liquidités disponibles rendent la société beaucoup moins risquée que ses pairs. Ainsi, on pourrait argumenter que la FPI mérite de se négocier à un multiple supérieur en raison de la qualité supérieure de son portefeuille et de son bilan plus solide. Mon estimation de la juste valeur sur 12 mois pour ADC est de 70 $, ce qui représente 22 fois mon estimation pour 2020 AFFO et un rendement de 3,3 %. Les actions ont un rendement d’environ 20 % par rapport à cet objectif.

Risques

-

L’exposition de l’ADC à la qualité d’investissement pourrait ne pas être suffisante pour l’empêcher de devoir émettre des concessions de loyer. J’en doute cependant, car les bilans de qualité investissement devraient permettre à ses locataires d’avoir facilement accès aux marchés de la dette ou même aux marchés des actions. Compte tenu du fait que les locataires de qualité semblent tous payer un loyer, l’exposition élevée de l’ADC devrait être considérée comme positive pour le moment.

-

Il n’y a aucune garantie que l’ADC pourrait tirer profit de taux de plafonnement plus élevés. L’ADC pourrait décider qu’elle ne veut pas prendre de risque supplémentaire, ou les locataires pourraient vouloir attendre que les taux plafonds baissent à nouveau. Toutefois, il semble raisonnable de supposer une certaine augmentation des taux de capitalisation, surtout si la FPI est prête à acquérir des propriétés dans des secteurs d’activité durement touchés par COVID-19, notamment les restaurants et les centres de remise en forme – deux secteurs dont elle s’est d’ailleurs retirée.

-

Ma thèse à la hausse dépend du fait que le marché place un multiple ultra-premium sur le portefeuille et le bilan d’ADC. Cela pourrait ne pas se produire, car il est possible que l’entreprise fasse des affaires avec ses pairs. Si ADC ne voit pas de multiples d’expansion, alors les actions semblent être cotées pour des rendements de 10 à 12 % sur la base de mes prévisions de croissance des FFO à long terme de 5 à 6 %.

Conclusion

L’ADC se négocie beaucoup plus cher que ses pairs, mais cette prime semble justifiée en raison de la qualité supérieure de sa gamme de locataires de qualité et de son bilan moins risqué. Les actions se négociant à 18 fois les AFFO à terme, il est difficile de faire pencher la balance du côté de l’ADC, en particulier avec les pairs qui se négocient à des multiples à un chiffre des AFFO. Néanmoins, il devrait y avoir des avantages, surtout si nous assistons à une nouvelle fuite vers la qualité. Je note les actions à l’achat avec 20 % de hausse.

(TipRanks : Acheter ADC)

25 actions que j’aime plus que l’ADC

J’ai évalué un achat d’ADC et l’ai appelé « Best of Breed » dans les NNN REITs, mais ce n’est pas le NNN REIT que j’achète pour le portefeuille « Best of Breed ». Le portefeuille Best of Breed comprend plus de 25 actions cotées « achat fort » ou même « achat de conviction ». J’ai déjà couvert le secteur des centres commerciaux REIT (y compris mon achat de conviction), je couvrirai le secteur NNN REIT la semaine prochaine.

Divulgation : Je suis/nous sommes un CDA long. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : AVERTISSEMENT : Julian Lin n’est pas un conseiller en investissement enregistré ou un planificateur financier. Bien que les informations contenues dans ses articles et ses commentaires sur SeekingAlpha.com ou ailleurs puissent sembler être des conseils financiers, ce n’est pas le cas et elles sont fournies à titre d’information uniquement. Faites vos propres recherches ou demandez l’avis d’un professionnel qualifié. Vous êtes responsable de vos propres décisions d’investissement.